La consommation semble toujours porter la croissance américaine

Lien

Au cours de la convention Républicaine, D. Trump et J.D. Vance, ont été nommés officiellement pour être les candidats à la présidence et à la vice-présidence respectivement. Le dernier mois a été très porteur pour l’ex-président, qui se place maintenant dans le sondage dans un rôle de favori pour l’élection présidentielle du 5 novembre prochain. On le sait, ce « ticket » est vu par les marchés comme très favorable, notamment du point de vue de la fiscalité et de la régulation. Ceci a sûrement été un des facteurs ayant contribué à la bonne tenue de la bourse américaine ces derniers jours.

Néanmoins, ce sont bien les attentes concernant l’action de la Fed qui continuent à porter en grande partie les marchés. En effet, hier, les commentaires de J. Powell hier sur sa plus grande confiance sur la convergence de l’inflation vers 2%, après les chiffres d’inflation de juin, ont contribué à stimuler les paris sur les baisses des taux à venir. Aujourd’hui, plus de deux baisses des taux sont anticipées d’ici la fin d’année. Nous conservons notre prévision de deux baisses, commençant en septembre.

Néanmoins, dans le débat sur la trajectoire de l’inflation, le FMI, en actualisant ses prévisions économiques, a souligné le risque, notamment dans les pays développés, de la possibilité d’une décélération de l’inflation plus lente que prévu. Ce qui pourrait donc induire le maintien des taux directeurs plus élevés plus longtemps afin d’assurer la convergence de l’inflation vers les cibles. En même temps, l’institution conserve ses prévisions d’une croissance économique qui résiste, avec en particulier une reprise graduelle en Zone Euro.

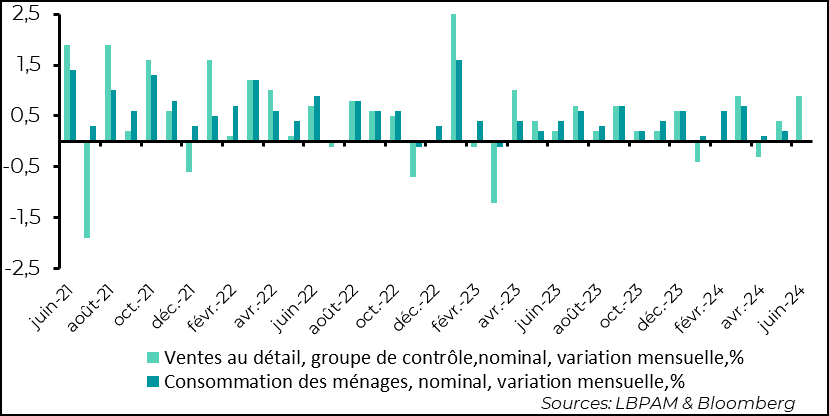

Aux Etats-Unis les ventes au détail pour le mois de juin sont ressorties plus fortes que prévues, indiquant un fort rebond par rapport à mai. La consommation reste donc toujours le moteur de la croissance américaine. Ceci vient mettre un doute sur la décélération plus forte de la croissance qui semblait se profiler. De ce fait, la Fed tout en ayant gagné de la confiance sur le processus de désinflation, devra aussi prendre en compte cette résilience de la consommation. En même temps, le sentiment des constructeurs de maisons a de nouveau fléchi. La force de la consommation pourrait modérer la volonté de commencer l’assouplissement monétaire trop rapidement.

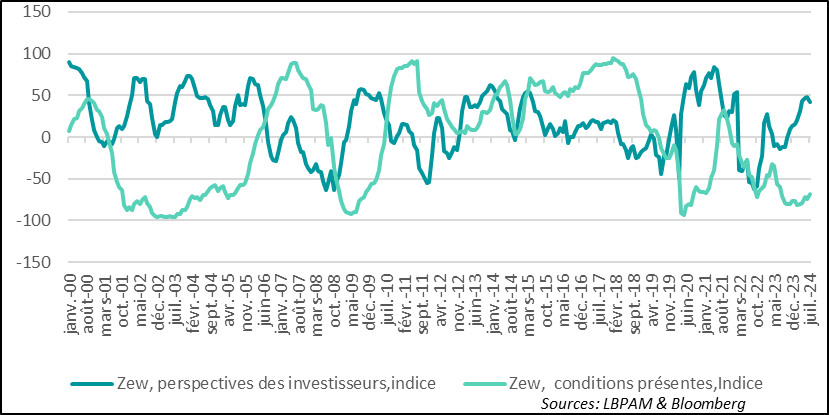

En Zone Euro, la situation politique en France reste une préoccupation. Le gouvernement actuel a été invité à gérer les affaires courantes, afin de maintenir la continuité du fonctionnement de l’Etat. Mais, en l’absence de la nomination d’un nouveau premier ministre et d’un gouvernement capable de gouverner, l’incertitude sur la conduite de la politique économique est toujours là. Ceci devrait peser sur les statistiques économiques, mais l’ampleur et difficile à déterminer. Par exemple, l’enquête auprès des opérateurs de marché en Allemagne, le ZEW, a montré un fléchissement quant aux perspectives, mais sur la situation présente le sentiment devient moins négatif.

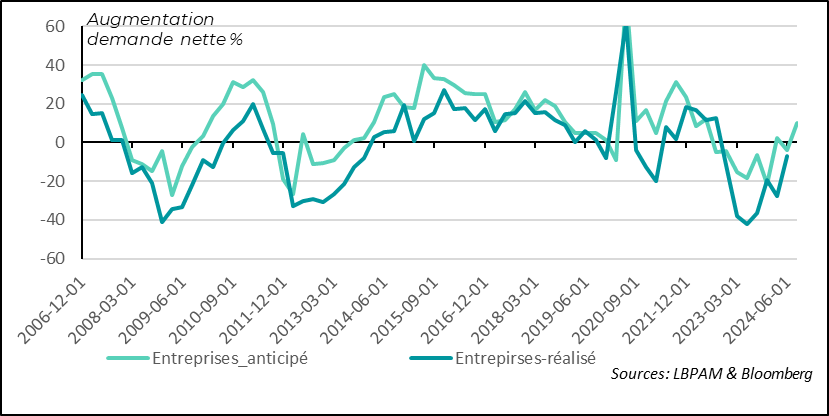

L’enquête de la BCE auprès des banques pour le 2T24 montre que les conditions de crédit restent encore difficiles, mais elles semblent clairement s’améliorer sur des segments clés. En effet, si on considère, par exemple, l’évolution anticipée sur la demande de crédit des entreprises on pourrait enfin se retrouver en territoire d’expansion dès le trimestre prochain, et rejoindre la demande de prêts immobiliers des ménages qui continue de se reprendre. En outre, globalement les conditions d’octroi de crédit se resserrent moins. Ces développements sont des éléments essentiels dans la dynamique de reprise graduelle de la croissance économique que nous anticipons.

Outre Atlantique, les ventes au détail ont été bien plus fortes qu’attendu en juin. Elles rebondissent fortement par rapport à mai qui avait déjà montré une meilleure tenue que le mois précédent. Ceci vient clairement infléchir l’idée d’une décélération marquée de la demande qui semblait se profiler pour le 2T24.

En fait, la consommation semble bien rester un des moteurs essentiels de l’expansion de l’économie américaine.

Certes, les ventes au détail nous donnent surtout une indication sur la consommation de biens, mais elles nous montrent ici que l’appétit de consommation reste élevé. Cette hausse de la consommation de biens traduit aussi la reprise du mouvement de modération des prix, avec notamment le recul des prix de l’énergie sur les deux derniers mois, qui donne donc au ménages du pouvoir d’achat.

Ainsi, en termes réels, la progression sur les deux derniers mois de la consommation de biens semble avoir été forte, avec en juin, une hausse proche de 0,9%, vu que l’inflation sur les biens a été proche de 0. Ceci devrait relever de manière forte la contribution de la consommation à la croissance du PIB au 2T24. On verra néanmoins à la fin de de la semaine prochaine, avec l’estimation de la consommation totale, s’il y a eu un arbitrage entre biens et services au cours du mois, ce qui pourrait venir amoindrir la hausse totale de la consommation sur le trimestre.

Fig.1 Etats-Unis : Les ventes au détail plus solides qu’attendu en juin

A ce stade, la robustesse de ce chiffre de consommation devrait modérer les craintes de la Fed d’une décélération plus forte qu’anticipé de la demande, notamment dû à un affaiblissement du marché de l’emploi. En ce sens, les autorités monétaires peuvent se montrer plus patientes avant d’agir.

Nous pensons toujours qu’une baisse des taux directeurs en septembre est le scénario le plus probable, mais évidemment les statistiques économiques d’ici la prochaine réunion du comité de politique économique à a fin du mois, pourraient toujours inciter la Fed à agir plus rapidement.

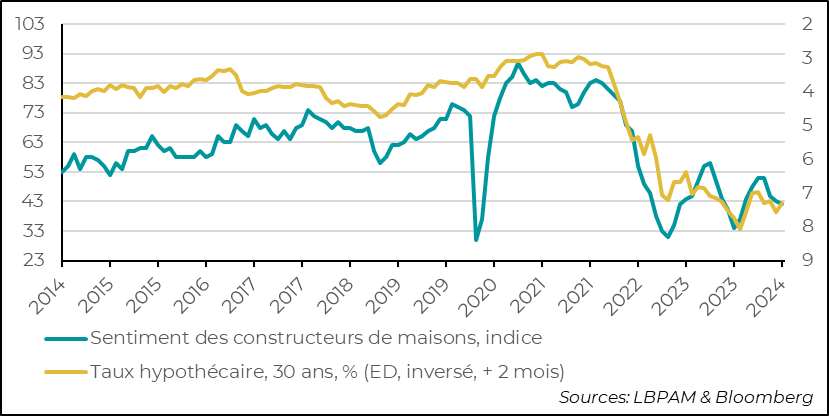

Alors que la consommation semble résister davantage que prévu, le secteur de l’immobilier continue sur une trajectoire de modération. En effet, l’enquête auprès des constructeurs de maisons (NAHB) pour le mois de juillet a montré que le sentiment auprès des professionnels a continué de se détériorer. Ceci reflète en partie la correction à la hausse que nous avons vu sur les taux hypothécaires depuis le début d’année.

La baisse récente des taux hypothécaire, associée aux anticipations plus marquées de baisses des taux directeurs de la Fed pourrait néanmoins redonner des couleurs au secteur si ce mouvement de baisse du coût du financement se poursuivait.

Fig.2 Etats-Unis : Le sentiment des constructeurs des maisons (enquête du NAHB) montre que le sentiment se détériore encore en juillet avec la hausse de taux hypothécaires

En Zone Euro, la situation politique semble bien avoir contribué à affecter négativement le sentiment des agents économiques, notamment avec l’incertitude sur la trajectoire de la politique économique de la France qui se trouve toujours sans gouvernement stable. Néanmoins, il est encore difficile d’en évaluer l’ampleur.

L’enquête auprès des opérateurs de marché en Allemagne (ZEW) donne une image mitigée pour le mois de juillet. En effet, si nous voyons le sentiment des perspectives fléchir un peu, le sentiment sur la situation présente continue de s’améliorer, s’éloignant des points historiquement bas que nous avions connus en mars dernier. En ce sens, de manière optimiste, on pourrait penser que le sentiment d’incertitude s’estompe un peu.

Néanmoins, il faut rester prudents devant une situation qui reste tout de même incertaine. En même temps, la poursuite graduelle du relâchement de l’étau de la politique monétaire devrait, à notre avis, devrait continuer à soutenir la reprise économique de la zone.

Fig.3 Allemagne : Le sentiment des opérateurs de marché Allemands (ZEW) donne un message mitigé, en partie touché par la situation politique

En ce sens, la dernière enquête de la BCE auprès des banques a donné un message plutôt rassurant, même si, comme l’indique le rapport les conditions actuelles sur le marché du crédit bancaire montrent encore une situation peu flatteuse. Notamment, le secteur du crédit immobilier commercial continue de connaitre une situation difficile.

Néanmoins, l’enquête donne toute de même un message plutôt optimiste sur l’avenir, notamment concernant les entreprises. En effet, même si la demande de crédit continuait de se contracter au 2T24, les perspectives continuaient de s’améliorer, avec une anticipation d’une croissance en hausse pour le trimestre prochain.

Vu la dépendance de l’économie européenne au crédit bancaire, ceci est un facteur clé pour la poursuite de la reprise graduelle de l’économie de la Zone.

Fig.4 Zone-Euro : La demande de crédit des entreprises pourrait revenir en territoire positif dès le prochain

De manière concomitante, les conditions d’octroi de crédit des banques se détendent encore ce qui est aussi de bon augure pour l’avenir.

De manière concomitante, les conditions d’octroi de crédit des banques se détendent encore ce qui est aussi de bon augure pour l’avenir.

Fig.5 Zone-Euro : Les banques resserrent moins les conditions d’octroi de crédits

Du côté des ménages, on voit que la demande pour les prêts immobiliers continue de se redresser, se situant au 2T24 clairement en territoire d’expansion.

La détente attendue de la politique monétaire devrait continuer à stimuler la demande, avec donc des taux d’intérêt à long terme qui devraient graduellement continuer leur décrue.

Fig.6 Zone-Euro : La demande de prêts immobiliers continue à se redresser

De même que pour les entreprises, les conditions d’octroi de crédit des banques continuent de s’assouplir ce qui contraste très nettement par rapport aux deux dernières années.

Cette évolution contribue à conforter notre vue de la poursuite de la reprise de la zone, même si au niveau de l’ensemble de l’économie nous avons toujours de zones de faiblesse, notamment l’industrie qui peine encore à retrouver le chemin d’une expansion durable.

Fig.7 Zone Euro : les conditions d’octroi de prêts immobiliers deviennent plus favorables