Classification SFDR : une 1ère étape pour uniformiser la notion d’intégration extra-financière dans la gestion des fonds, en complément du Label ISR

Link

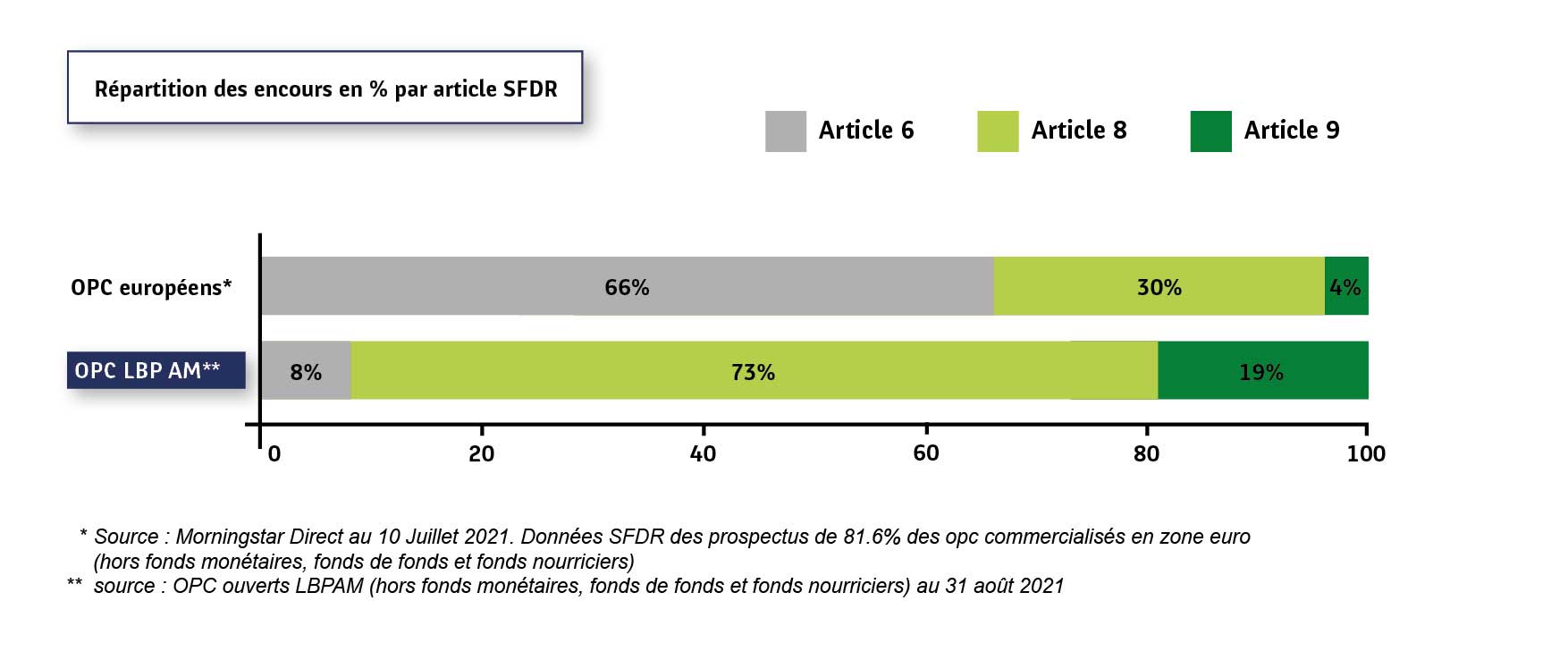

Avec plus de 92% de ses encours en fonds* classés articles 8 ou 9 (Règlement SFDR) engagés significativement en matière d’ESG, LBP AM réaffirme son exigence en matière de finance responsable. Après cette première étape d’identification des produits sur des critères de durabilité, de nouveaux rapports spécifiques SFDR verront le jour à partir de janvier 2022. *OPC ouverts LBPAM (hors fonds monétaires, fonds de fonds et fonds nourriciers) au 31 août 2021

Depuis le 10 mars 2021, tous les acteurs du marché financier sont tenus de se conformer au nouveau règlement européen sur la publication d’informations en matière de durabilité dans le secteur des services financiers, dit Sustainable Finance Disclosure Regulation (SFDR). Ce règlement a été mis en place pour améliorer la transparence sur les approches ESG des fonds pour mieux les évaluer et éviter les pratiques d’éco-blanchiment, ou de greenwashing.

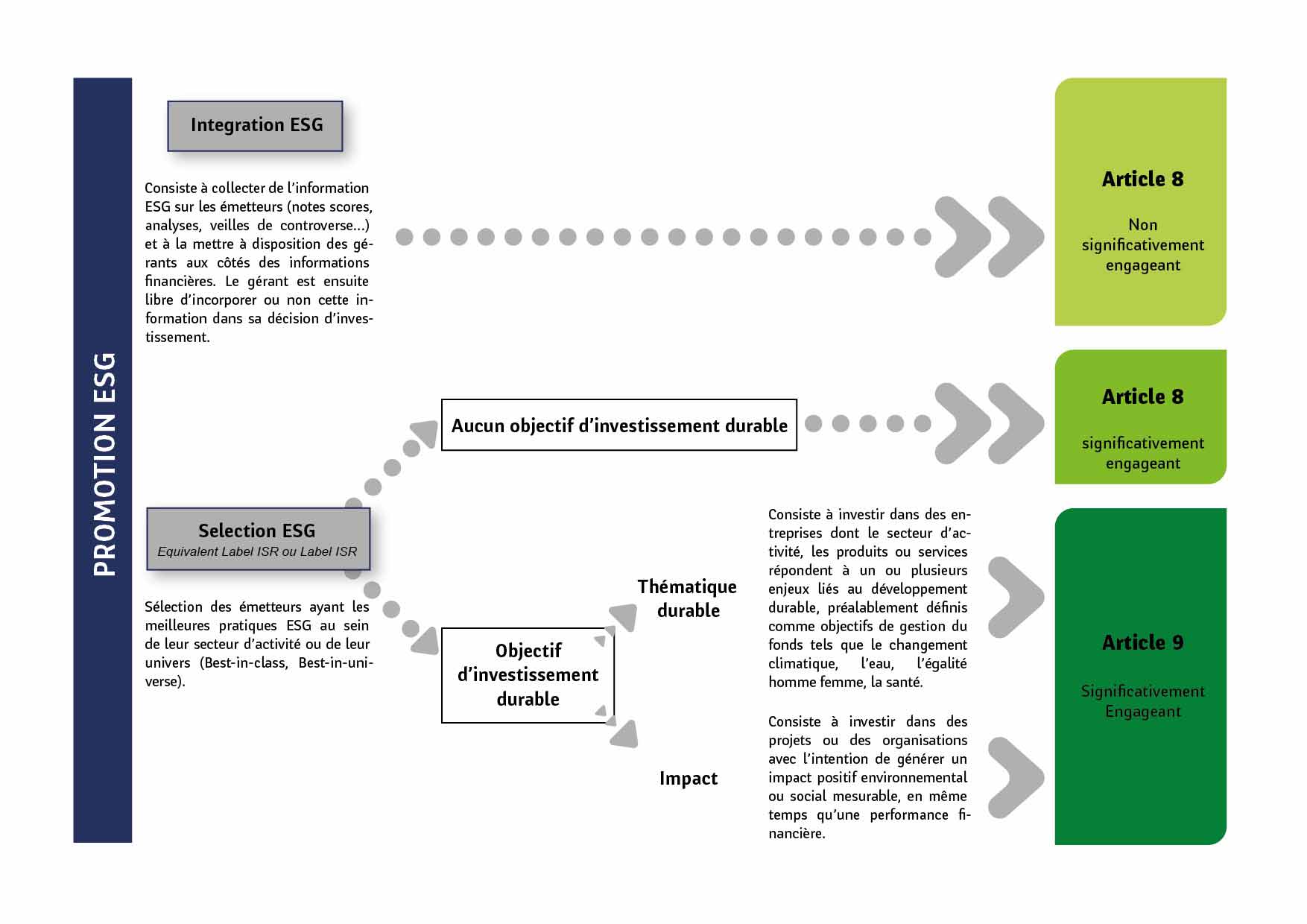

Le règlement SFDR établit une classification des produits financiers

Article 9 : concerne les fonds qui ont un objectif d’investissement durable et dont l’objectif est d’avoir un impact véritablement positif sur l’environnement et la société.

Article 8 : concerne les fonds qui promeuvent des caractéristiques environnementales ou sociales pour autant que les sociétés dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance.

La catégorie des fonds Article 8 est très large puisqu’elle inclut aussi bien les fonds qui font de l’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG), c’est-à-dire qui collectent de l’information extra-financière sans nécessairement l’incorporer dans sa gestion que les fonds qui font de la sélection ESG sélectionnant les émetteurs avec les meilleurs pratiques sur ces critères.

Article 6 : concerne les fonds qui n’ont pas d’objectif de durabilité et ne font pas la promotion de critères ESG.

La doctrine AMF, qui est entrée en vigueur en mars 2020, est venue s’ajouter pour apporter un cadre plus strict et donner plus de clarté sur la communication ISR fournie aux investisseurs et sa cohérence avec la gestion extra-financière faite par les sociétés de gestion.

L’AMF distingue différents degrés d’engagement

Les approches significativement engageantes dans lesquelles la prise en compte de critères extra-financiers est significative. Les documents réglementaires fournissent des objectifs mesurables significatifs concernant les critères ESG comme par exemple :

- Une réduction de 20% de l’univers d’investissement ;

- Une note ESG du fonds supérieure à la note de l’univers d’investissement après élimination de minimum 20% des valeurs les moins bien notées

Les approches non significativement engageantes : les documents réglementaires mentionnent des objectifs mesurables non significatifs de prise en compte de critères ESG.

100% des fonds2 Articles 8 et 9 au sens du Règlement SFDR de LBP AM respectent les critères d’ « engagement significatif » de la doctrine AMF

Il faut cependant savoir que le règlement SFDR et la doctrine de l’AMF ne sont pas totalement sur le même diapason. Si le règlement SFDR renforce les obligations de transparence dans le processus de décision d’investissement, la doctrine de l’AMF prône quant à elle que la communication sur l'ISR doit être proportionnelle au niveau d'intégration et d'engagement ESG. Ainsi, la combinaison de la doctrine plus prescriptive de l'AMF avec celle du SFDR permet d’identifier les fonds article 8 qui sont les plus engageants (appliquant une restriction d'investissement) par rapport à la grande majorité qui ne le sont pas.

A fin août 2021, la totalité des fonds ouverts de LBP AM classés articles 8 et 9 au sens du Règlement SFDR sont labellisés ISR ou pratiquent une sélection ESG et intègrent ainsi la catégorie « engagement significatif » de l’AMF. Cet engagement illustre une nouvelle fois la démarche citoyenne de LBP AM et son exigence en matière de politique d’investissement ESG.

Obligations de reporting à partir de janvier 2022

Après cette première étape d’identification des produits sur des critères de durabilité, de nouveaux rapports spécifiques SFDR verront le jour à partir de janvier 2022. S’agissant des fonds « art. 8 et 9 », les sociétés de gestion devront indiquer dans leurs rapports annuels comment les caractéristiques environnementales ou sociales sont respectées et pour les fonds « art. 9 » justifier de l’atteinte de l’objectif d’investissement durable affiché.

Des précisions sur le contenu et la présentation des publications et du reporting annuel sont attendues pour la fin d’année et entreront en application le 1er juillet 2022.

LBP AM : une large gamme de fonds Article 8 et 9 avec un engagement ESG significatif

Avec plus de 92% de ses encours en fonds classés articles 8 ou 9 (SFDR) engagés significativement en matière d’ESG, LBP AM réaffirme son exigence en matière de finance responsable.

4% seulement des encours des OPC commercialisés en zone euro1 sont classés Article 9 versus presque 20% chez LBP AM

Au 10 juillet 2021, les fonds de la zone euro[1] référencent :

- - 5 000 fonds (art. 8) représentant 30% des encours

- - 645 fonds (art. 9) représentant 4% des encours

Pour sa part, LBPAM totalise[2] :

- - 49 fonds (art. 8) représentant 73% des encours

- - 9 fonds (art. 9) représentant 19% des encours