Tensions sur le marché de la Dette Privée américaine : quelles implications pour l’Europe ?

Lien

Alors que la guerre en cours au Moyen-Orient reste un sujet de préoccupation majeur pour l’ensemble des investisseurs, une succession d’événements, relatifs à la Dette Privée (essentiellement aux Etats-Unis), a récemment soulevé des interrogations quant à la solidité de ce segment de marché.

Dans ce contexte, il est essentiel d’analyser ces événements à la lumière des caractéristiques structurelles du marché de la dette privée. Les investisseurs européens doivent notamment comprendre les différences significatives entre les marchés américain et européen, qu’il s’agisse du cadre institutionnel ou de l’exposition à certains secteurs économiques.

Pour autant, il n’y a pas de place pour la complaisance. Les événements récents doivent être pris au sérieux, et les investisseurs doivent surveiller l’apparition de signaux indiquant une amplification potentielle des difficultés — y compris une possible contagion vers les marchés européens.

Notre analyse reste néanmoins que, sauf en cas d’impact majeur de la guerre sur l’activité économique, le marché européen de la dette privée devrait demeurer solide. Il est par ailleurs crucial de souligner que notre approche extrêmement sélective de l’investissement demeure un facteur clé pour la préservation de la valeur.

Difficultés des BDC (Business Development Companies)

Les investisseurs ont vu apparaître des titres de presse faisant état de problèmes de liquidité touchant Blackstone (BCRED), BlackRock (HPS), Apollo, Ares, Morgan Stanley–Cliffwater ou encore Blue Owl Private Debt aux États Unis. Il est important de replacer ces événements dans le contexte plus large du marché américain.

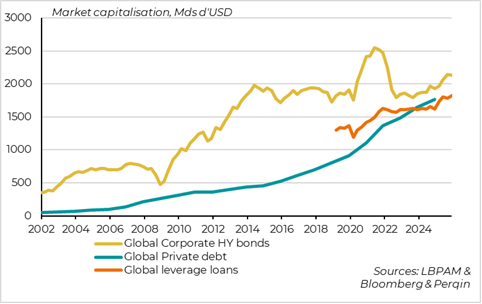

Premièrement, les fonds semi liquides de dette privée doivent être replacés dans l’univers des Business Development Companies (BDC) — plus de 150 fonds publics et privés — qui constituent des véhicules d’investissement fiscalement avantageux destinés aux particuliers fortunés (HNWI) et à la clientèle retail, investissant dans la dette privée.Le marché combiné des fonds semi liquides et des BDC représente environ 500 Md$, soit 30 à 50 % du marché américain des fonds de Dette Privée (estimé entre 1 000 et 1 500 Md$).

Les BDC et les CLO sont considérés comme un indicateur fiable du crédit privé américain, car ce sont les premiers à ressentir et à refléter les effets de la valorisation au prix du marché (MTM) : ils indiquent les dernières estimations de valorisation, les défauts, les restructurations et les provisions liées au PIK (Pay-in-kind) l’évolution des notations ainsi que la sensibilité au levier.

Le sentiment à l'égard des BDC est passé pour 2025, d’une position selon laquelle : « les fondamentaux restent solides, les résultats vont se normaliser » à « les tensions sur les valorisations reflètent désormais un environnement de crédit et de liquidité plus difficile ».

Plusieurs facteurs expliquent ce changement :

- Les valorisations BDC, tant sur les marchés publics que privés, ont connu une baisse générale tout au long de l'année 2025, avec une dispersion significative des performances reflétant l'émergence de craintes quant à la qualité du crédit.

- Fitch a publié au quatrième trimestre 2025 des résultats sur les défauts de paiement qui ont montré que les défauts dans le segment inférieur du marché intermédiaire (moins de 100 millions de dollars) avaient augmenté pour atteindre 9,2 % et a plus précisément indiqué que le segment inférieur à 25 millions de dollars était le principal facteur à l'origine de la hausse des défauts aux États-Unis – le taux de défaut équivalent en Europe se situe entre 3,5 et 4,5 %

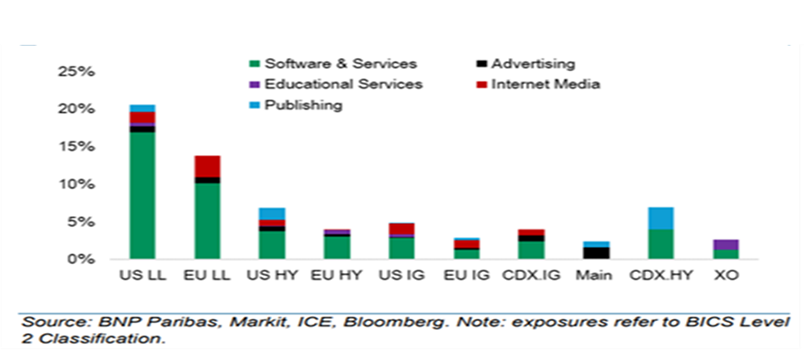

- Anthropic, une entreprise spécialisée dans l’intelligence artificielle, a dévoilé des modèles censés pouvoir prendre en charge de nombreuses solutions bureautiques dans divers domaines, ce qui a entraîné une réévaluation à la baisse de la valeur des entreprises de logiciels existantes. Cela a soulevé des questions sur la pondération des secteurs des logiciels et des technologies dans les portefeuilles – BDC y étaient fortement exposées (plus de 20 %) – et a remis en cause les valorisations des portefeuilles.

- Les inquiétudes liées aux valorisations et aux défauts de paiement ont également conduit certains à s’interroger sur l’exposition aux PIK dans les portefeuilles, car cela pourrait simplement retarder le problème et repousser l’échéance.

- Les valorisations ont chuté, passant de 95 % à 85 % par rapport à la valeur liquidative (NAV), ce qui a également conduit certains à craindre des ventes forcées dues à des appels de marge sur des positions à effet de levier ou pour répondre à des besoins de liquidité.

- Des coupons plus bas sont attendus dans le cadre de scénarios de baisse des taux prévus pour 2026, bien que cela puisse changer.

BDC : les valorisations sont en baisse depuis fin 2025

Réaction des investisseurs et inquiétudes liées à la liquidité

Les inquiétudes et les incertitudes pesant sur les BDC ont déjà entraîné une hausse des rachats moyens sur le marché des BDC entre la fin du quatrième trimestre 2025 et le premier trimestre 2026, passant de 1,6 % à 4,5 % de la valeur liquidative pour les BDC privées.

Il est clair que les demandes mentionnées dans les gros titres se situaient plutôt dans une fourchette de 7 à 14 %. Blue Owl dispose de plusieurs véhicules retail qui ont également fait l'objet de demandes de rachat. Les seuils de rachat des BDC privées sont bien documentés et ne constituent donc pas une surprise. La plupart des seuils sont fixés à 5 % et certains peuvent être augmentés de 2 % supplémentaires à la discrétion de la BDC.

Les gérants ont réagi de manière mitigée face à ces demandes de rachat. Certains ont accédé aux demandes de rachat bien qu’elles dépassent les seuils, d’autres ont utilisé leur pouvoir discrétionnaire pour relever les seuils de 2 % et un ou deux ont dû suspendre les seuils pour le moment. Cela a renforcé les craintes de liquidité chez les investisseurs en BDC et le taux de rachat au premier trimestre 2026 reste élevé, autour de 8 à 12 %. Par conséquent, à court terme, ce sujet ne va pas disparaître. Il semblerait également que Cliffwater et Blue Owl (selon la presse) aient levé 2,5 milliards de dollars au travers de ventes secondaires de crédit privé. On craint en outre que, si ce retrait de liquidités se poursuit, il commence à affecter les revenus des commandités (GP) les plus touchés. Chez Blackstone et Blue Owl, les fonds de crédit privé destinés aux particuliers représentent respectivement 13 % et 21 % des revenus issus de commissions.

Quelles sont les préoccupations actuelles des investisseurs particuliers et institutionnels concernant le crédit privé américain ?

- Détérioration de la solvabilité des emprunteurs dont l'EBITDA est inférieur à 100 millions de dollars : exposition à l'IA, bilans surendettés, peu ou pas de clauses restrictives, multiplication des restructurations avec une exposition accrue au PIK, ce qui peut entraîner des problèmes cachés.

- Surveillance des taux de créances non productives chez les BDC, les taux de pertes réalisées, la part des titres sous surveillance et les tendances en matière de couverture des intérêts

- Risques liés au levier et au refinancement des fonds

- Retards de valorisation / valorisations obsolètes

- « Interconnexion » avec les banques et les assureurs – disponibilité des lignes de crédit de trésorerie, utilisation des prêts sur la valeur liquidative, liens de virement bancaire, demande des assureurs en matière de crédit privé et durcissement des conditions de financement bancaire pour le secteur

- Bien que les mécanismes de gates fonctionnent comme prévu, ils peuvent entraîner une propagation supplémentaire

Un bon nombre de ces préoccupations semble traduire la crainte d'une faiblesse généralisée des actifs sous-jacents des BDC Cependant, les indicateurs de portefeuille des BDC ne semblent pas faire état d'une telle tendance, même s'il existe manifestement des zones de faiblesse.

Une bifurcation en fin de cycle parmi les gérants alors que la Dette Privée a quadruplé en 10 ans

En effet, selon nous, même en faisant abstraction de certains chocs ponctuels, tels que la crise de l’IA, certaines des faiblesses que nous observons chez certains acteurs semblent refléter une bifurcation en fin de cycle au sein de cette classe d’actifs. En effet, le marché de la Dette Privée a presque quadruplé au cours des dix dernières années. Il serait donc naturel de voir apparaître une dispersion des performances des gérants. Cela devient évident à travers les listes de surveillance, le pourcentage d’actifs PIK et les révisions des Convenants (qui peuvent être tant positives que négatives).

Nous pensons que les gérants disciplinés disposant de portefeuilles de dettes de premier rang et affichant des performances résilientes s'imposeront dans ce cycle.

Il est également important de souligner que les inquiétudes liées à l'interdépendance entre les acteurs de la dette privée américaine et les banques pourraient être considérées comme un risque systémique potentiel. En effet, une exposition trop importante des banques à ce secteur en cas de défauts généralisés pourrait entraîner une paralysie du système financier. À ce stade, malgré une certaine opacité, les régulateurs ne perçoivent pas un tel risque.

Le marché européen semble beaucoup plus résilient

Jusqu’à présent, nous n’avons pas assisté en Europe continentale à des événements similaires à ceux observés outre-Atlantique. Toutefois, des questions pourraient se poser quant à la qualité des titres de dettes en Europe, ainsi qu’à celle des gérants d’actifs ou aux craintes liées à la liquidité. Cela pourrait être considéré comme une répercussion naturelle des problèmes observés aux États-Unis.

Toutefois, à ce stade, les répercussions sur l'Europe seront davantage d'ordre psychologique qu'elles ne traduiront une tendance en matière de demandes de liquidités. Plusieurs raisons expliquent cela :

1) Le marché retail est moins exposé à cette classe d'actifs en Europe, mais cette exposition est en hausse.

2) Les véhicules d'investissement retail en Europe en sont encore à leurs balbutiements par rapport aux États-Unis, et leur pénétration auprès du grand public est bien moindre.

3) Les entreprises européennes dont l'EBITDA est inférieur à 100 millions de dollars sont plus résilientes : elles sont moins endettées, leurs prêts sont assortis Covenants solidess, elles disposent de meilleures réserves de trésorerie et présentent un plus grand potentiel de croissance interne pour créer des champions nationaux ou paneuropéens.

4) Les défauts de paiement sont moins nombreux et les recouvrements légèrement meilleurs ; toutefois, on s'attend toujours à ce que les défauts augmentent, mais à un rythme plus lent qu'aux États-Unis.

5) Les compagnies d'assurance en Europe ont très peu d’exposition à effet de levierà cette classe d'actifs, ce qui réduit la volatilité potentielle des valorisations ou le besoin potentiel d'accéder au marché secondaire.

6) L'exposition à l'IA est plus faible qu'aux États-Unis

Les États-Unis sont de loin plus exposés à l'IA et aux bouleversements qu'elle entraîne que l'Europe

La pénétration du crédit privé auprès des particuliers en Europe, par rapport aux États-Unis, n'en est encore qu'à ses débuts ; toute contagion en matière de liquidité sera donc limitée. Du point de vue du cycle de crédit, l'Europe présente toujours une valeur relative par rapport aux États-Unis.

Les General Partners dont l'EBITDA est inférieur à 25 millions de dollars devraient connaître une hausse des défauts de paiement, une pression accrue sur la liquidité et une plus grande sensibilité à l'endettement, tandis que les prêts directs européens dont l'EBITDA est inférieur à 25 millions de dollars resteront sous pression mais sont généralement mieux protégés sur le plan structurel, avec un endettement plus faible et une configuration de crédit plus résiliente. L'Europe semble plus rigoureuse en matière d'endettement et de protection des créanciers.

Conclusion

Il est tout à fait compréhensible que la succession de mauvaises nouvelles en provenance du marché de la Dette Privée aux États-Unis ait suscité beaucoup d'inquiétude. Comme nous l'avons expliqué, bon nombre des problèmes liés à la valeur des actifs ainsi que les tensions de liquidité associées aux demandes de rachat se sont concentrés sur les BDC, touchant certains grands noms tels que Blackrock, Apollo, Ares ou Blue Owl. Toutefois, à ce stade, les données disponibles ne laissent pas présager d’une détérioration généralisée des actifs de dette privée détenus par les grands acteurs. De même, malgré les liens entre les gérants de Dette Privée et les banques, la crainte d’un risque systémique imminent semble exagérée.

Parallèlement, après une croissance très rapide de la classe d’actifs, il semble que nous assistions à une bifurcation en fin de cycle, les acteurs les plus fragiles risquant d’être durement touchés.

Les problèmes apparus aux États-Unis n’ont pas touché l’Europe continentale. Malgré la crainte qu’une contagion en provenance des États-Unis puisse affecter cette classe d’actifs, nous estimons qu’il existe de nombreuses différences qui rendent le marché européen plus résilient. À moins d’un impact économique très négatif de la guerre en cours, nous pensons que le marché européen devrait rester solide.

Nous continuerons à suivre de très près toutes les dynamiques du marché des deux côtés de l'Atlantique. Mais, surtout, nous continuerons à nous concentrer sur notre approche très sélective dans le segment de la Dette Privée, visant à préserver la valeur sur le long terme.