A chacun sa vision sur l’avenir

Link

-compressed.jpg)

- Appréhender la trajectoire du cycle économique est souvent, même si pas toujours, un fort soutien pour orienter son allocation d’actif. Pour faire simple, une accélération de la croissance est souvent un bon environnement pour prendre du risque. A l’opposé un avenir médiocre devrait l’être bien moins. Ces dernières semaines on a vu un retour important sur les actifs risqués, notamment aux Etats-Unis, dominé fortement par la technologie, et les segments proches du développement de l’intelligence artificielle (IA). Mais très récemment, des segments délaissés jusqu’ici, comme les petites capitalisations, ont bénéficié d’un fort engouement. L’indice Russell 2000, comprenant les plus petites capitalisations américaines, s’est réveillé en cette première semaine de juin, gagnant presque 8% ! L’Europe est restée à la traîne de ce rebond. Ce mouvement s’est fait, alors que l’activité semble fléchir aux Etats-Unis selon les indicateurs ISM, et surtout alors que les taux d’intérêt sont repartis fortement à la hausse avec un changement radical sur les attentes concernant la politique de la Fed, que le marché voit de nouveau comme plus restrictive pour les mois à venir. Nous restons dubitatifs sur les ressorts de ce rebond, au-delà du facteur positif de la stabilité, voire la baisse des prix de l’énergie. Notre allocation reste donc assez prudente, même si nous avons simplement une légère sous pondération sur les actions. Nous continuons à aller chercher du rendement un peu plus protecteur sur certains segments de la courbe des taux souverains et sur le crédit de manière sélective.

- Encore une fois, il semble bien que le scénario économique qui domine sur le marché ne soit pas le nôtre. Nous pensons toujours qu’il est difficile de sortir de cette phase de croissance relativement médiocre rapidement alors que les resserrements monétaires des banques centrales ne sont pas finis et que, d’après nous, celles-ci devraient conserver des politiques restrictives pendant encore un certain temps. Difficile de voir le durcissement des conditions de crédit être complétement indolores pour la trajectoire économique et pour les marchés.

- Les projections économiques que vient de publier l’OCDE, sont un peu plus optimistes que les nôtres, que ce soit pour les Etats-Unis et L’Europe. L’organisme considère qu’aux Etats-Unis la croissance en 2023 sera plus forte à 1,6%, mais va bien décélérer en 2024 (1,0%). Pour la Zone Euro, les effets de base (contraction de l’activité en fin 2022 et début 2023) se traduisent par une accélération en 2024 à 1,5%, après 0,9% en 2023. En même temps, il est souligné dans le rapport que la croissance reste fragile. Aussi, l’OCDE insiste sur la nécessité de maintenir de politiques monétaires restrictives ainsi que sur le besoin d’entamer des ajustements budgétaires. Ainsi, les hypothèses de rebond ne viennent pas d’un assouplissement du « policy mix ». Pour nous, les ajustements du secteur privé ne sont pas forcément terminés, d’autant plus que tous les effets du resserrement monétaire ne se sont pas fait sentir. D’où notre scénario d’une croissance un peu moins forte.

- On le sait tous, la trajectoire de la politique monétaire reste la variable clé dans la détermination des perspectives économiques. Nous restons dans le camp de ceux qui pensent que la politique monétaire devra rester restrictive pendant un certain temps. En outre, l’incertitude reste très importante sur quel doit être le niveau nécessaire des taux directeurs pour s’assurer que la demande s’ajuste de manière adéquate afin de faire disparaître les pressions inflationnistes. A ce stade, nous pensons que le biais est toujours orienté vers le besoin de faire davantage que moins, et ceci des deux côtés de l’Atlantique. On a pu mesurer l’incertitude sur le dosage de la politique monétaire avec la décision de la Banque du Canada, qui après une longue pause, en pensant que sa bataille contre l’inflation était gagnée, a décidé de reprendre son resserrement, avec une hausse des taux directeurs de 50 points de base (pb). La Banque d’Australie avait aussi surpris le marché avec une hausse un peu avant. Ainsi, malgré des tendances baissières, l’inflation peut s’avérer bien plus lente à converger vers la cible des banques centrales qu’anticipé.

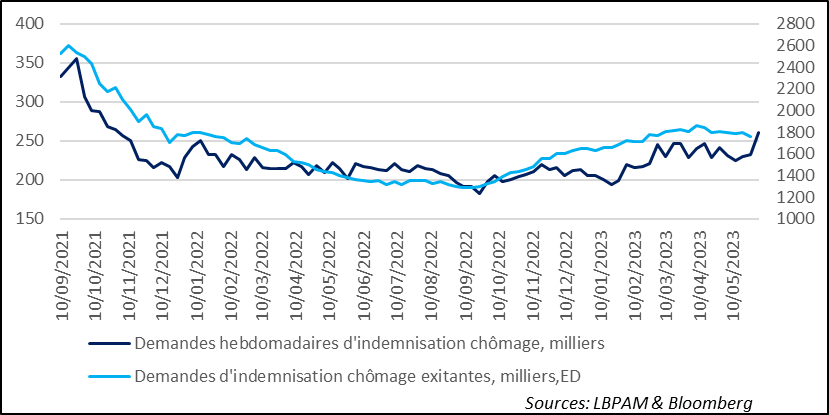

- Du côté de l’activité, on conserve toujours des marchés du travail très tendus. Néanmoins, les derniers chiffres des demandes hebdomadaires d’indemnisation chômage ont montré un rebond marqué au cours de la dernière semaine. Le chiffre de 261 mille est le plus élevé depuis octobre 2021. Il y a quelques semaines, on a aussi eu un sursaut important, mais il était associé à des fraudes. On devra attendre pour savoir si ce chiffre est le début d’une tendance. A ce stade il est très difficile de le dire. Néanmoins, nous nous attendons à voir dans les mois qui viennent des signes d’affaiblissement du marché du travail comme un signe précurseur d’un ajustement des entreprises pour protéger leurs marges dans un contexte de demande qui s’affaiblit.

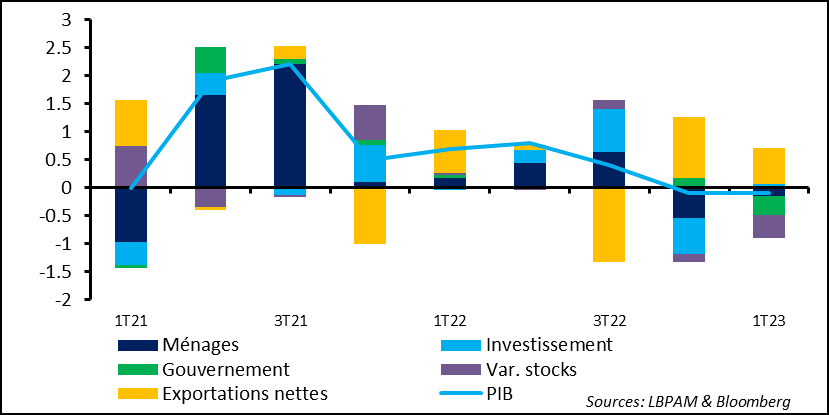

La Zone Euro aura finalement connu une récession « technique » au tournant de l’année, avec une contraction du PIB au 4T22 ainsi qu’au 1T23. En effet, après la forte révision de la croissance allemande au 1T23, qui est passé à -0,3%, la croissance du PIB de l’ensemble de la Zone Euro a été révisée aussi à la baisse à -0,1%, soit une contraction de même ampleur qu’au 4T22. Pourquoi on parle de récession technique ? C’est simplement que, bien que le PIB a baissé, d’autres variables qui caractérisent une récession, notamment la montée du taux de chômage, sont très loin des niveaux de récession. Au contraire, le taux de chômage de la zone a été au cours des deux derniers trimestres écoulés proche des plus bas historiques.

Néanmoins, cette baisse du PIB aura un impact direct sur la croissance de 2023, avec un fort effet de base négatif. Donc, mécaniquement, vu la trajectoire que nous avons pour l’économie européenne, et que nous n’avons pas changé, on a abaissé légèrement la croissance moyenne pour 2023 et augmenté aussi légèrement celle de 2024. Mais les deux restent assez en dessous de 1%, soit bien moins que le potentiel de croissance de la zone.

Au regard des dynamiques sous-jacentes expliquant la croissance du PIB, on voit que le commerce extérieur est resté un des moteurs de la croissance, alors que la demande interne a fléchi, notamment avec des dépenses des gouvernements en retrait. La bonne nouvelle, si on peut dire, est que l’investissement a apporté une légère contribution positive ce qui encore une fois reflète que la dynamique de croissance n’avait pas la caractéristique classique d’une récession. En revanche, à la différence des Etats-Unis, la consommation des ménages a de nouveau contribué négativement à la croissance, même si moins qu’au 4T22. Le sursaut du secteur des services, comme l’indiquent les PMI, semble bien confirmer que la consommation s’est redressée, notamment aidée par une amélioration du pouvoir d’achat apportée par la baisse des prix de l’énergie.

Fig. 1 Zone Euro : Une récession « technique » au tournant de l’année, avec deux trimestres consécutifs de contraction du PIB.

Néanmoins, nous tablons toujours sur une croissance du PIB faible, mais positive, pour les trimestres à venir, reflétant le maintien de conditions monétaires restrictives et la perte de soutien du côté des finances publiques. Dans le débat sur la poursuite ou pas du resserrement monétaire, soit celui de savoir si les politiques monétaires sont suffisamment restrictives pour venir à bout de la poussée de l’inflation, la Banque du Canada (BoC) a montré que la lecture de la conjoncture restait difficile. En effet, la BoC a décidé d’interrompre sa période de pause, qui durait depuis la dernière hausse de taux directeur du mois de janvier, pour le remonter de 0,25pb, à 4, 75%.

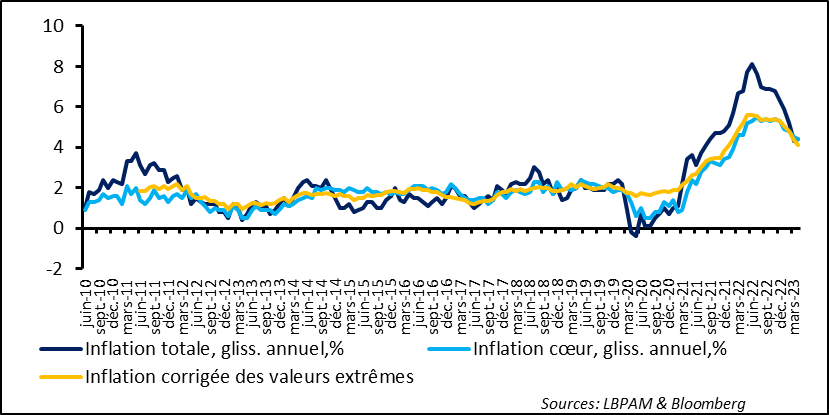

Comme dans la plupart des pays, l’inflation totale au Canada a bien dépassé son pic, et décéléré. Cette décélération a été en grande partie tirée par la baisse des prix des matières premières et de l’énergie en particulier.

Néanmoins, l’inflation sous-jacente, comme c’est le cas ailleurs, fait de la résistance et descend bien moins rapidement que prévu. En grande partie, c’est sur les prix dans le secteur du logement que manifestement la demande reste trop forte, et donc continue de pousser à la hausse les prix des loyers notamment.

Fig. 2 Canada: L’inflation sous-jacente baisse trop lentement, avec notamment du fait d’une demande plus résiliente que prévue.

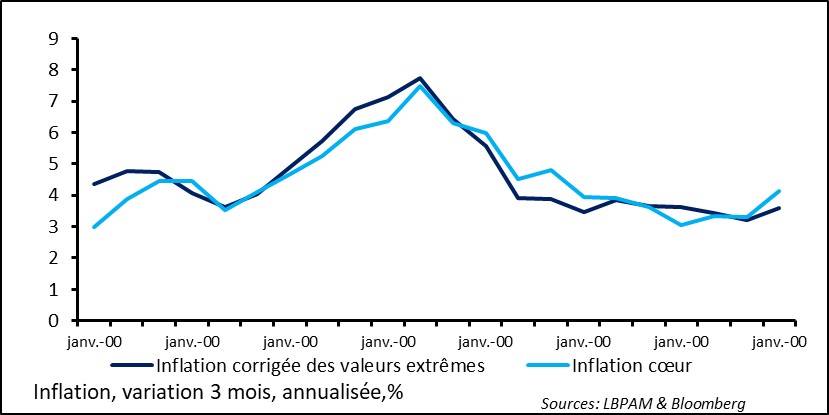

Ces tensions et la viscosité de l’inflation sont bien visibles sur les indicateurs sous-jacents de l’inflation et dans leur dynamique récente. Ainsi, au cours des derniers mois, la banque du Canada a constaté que l’inflation sous-jacente ne baisse plus comme attendu, et que les variations de court terme sont même allées dans la mauvaise direction. Ainsi, l’inflation cœur (hors énergie et aliments) ou l’indice corrigé des valeurs extrêmes (c’est-à-dire en excluant les prix que baissent ou montent le plus) sont même repartis à la hausse.

Fig.3 Canada: La dynamique haussière de court terme de l’inflation a fait basculer la position des banquiers centraux vers le besoin de plus de resserrement monétaire

Au total, ce changement de cap de la BoC, tout comme l’a fait la banque d’Australie, en surprenant le marché, montre bien la difficulté des banques centrales à bien projeter l’évolution de l’inflation, et surtout à déterminer quel est le niveau adéquat que doivent atteindre les taux directeurs afin d’avoir une politique suffisamment restrictive pour réussir à faire converger l’inflation vers la cible des banques centrales.

La Fed comme la BCE sont dans le même dilemme.

Alors que le dernier rapport emploi pour le mois de mai aux Etats-Unis a été plus favorable qu’attendu, les derniers chiffres sur les demandes d’indemnisation chômage ont surpris fortement à la hausse. En effet, avec 261 mille demandes hebdomadaires d’indemnisation chômage la semaine dernière, on atteint le chiffre le plus important depuis octobre 2021.

Comme nous le savons tous, un seul chiffre ne donne pas une tendance. Surtout que ces dernières semaines, on constatait plutôt une tendance baissière du cumul total des indemnisations chômage existantes.

Fig. 4 Etats-Unis: Accélération des demandes hebdomadaires d’indemnisation chômage

Il n’empêche que l’affaiblissement récent d’autres indicateurs conjoncturels, comme les ISMs, et notamment celui des services, pourrait indiquer que les entreprises commencent de manière plus importante à réduire leur personnel afin de restaurer leurs marges. Mais, encore une fois, il est bien trop tôt pour le dire. Si tel était le cas, ce serait une bonne nouvelle pour la Fed pour justifier une pause et constater que sa politique restrictive commence à réduire de manière encore plus manifeste les excès de demande dans l’économie.