Allemagne : le quoi qu’il en coûte proche de devenir réalité

Lien

Retrouvez le décryptage marché du 17 mars 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

► En Allemagne, les négociations avec le parti des Verts ont finalement abouti. Ainsi, un projet historique de dépenses militaires et en infrastructures devrait être approuvé, ainsi que les réformes sur les limites de dépenses budgétaires. Les Verts ont obtenu dans la négociation que l’aide à l’Ukraine soit sanctuarisée. De fait, F. Merz, le probable futur Chancelier, a déclaré que dès que les réformes seront adoptées par le parlement, 3 milliards d’euros seront déployés pour aider militairement l’Ukraine. Les Verts ont aussi réussi à s’assurer que dans les 500 milliards d’euros de dépenses d’infrastructures,100 milliards soient alloués au fonds pour le climat et la transformation économique.

► Le changement radical dans la trajectoire de dépenses publiques de l’Allemagne a déjà largement été intégré dans la forte hausse des taux à long terme allemands. En effet, depuis l’annonce de F. Merz du « quoi qu’il en coûte » pour investir et accroitre fortement les dépenses militaires, les taux à 10 ans allemands ont gagné près de 40 points de base. Cette hausse ne nous semble pas incohérente. Mais, beaucoup de ces dépenses seront très graduelles, ce qui nous pousse à croire qu’un tassement des anticipations sur les taux à long terme pourrait advenir dans les mois qui viennent, d’autant plus si les Etats-Unis venaient à freiner la croissance européenne avec des mesures protectionnistes.

► Aux Etats-Unis, S. Bessent, le Secrétaire au Trésor, a minimisé la baisse des indices boursiers américains depuis le début de l’année, considérant que ce mouvement était une correction salutaire. Il a indiqué rester confiant, expliquant que les politiques économiques de D. Trump seraient bénéfiques pour le marché. Malgré le rebond des indices vendredi, il est clair que le marché semble être bien moins rassuré sur le caractère stimulant des politiques mises en œuvre. Surtout, à ce stade, il est difficile d’identifier une seule mesure qui vise à créer la confiance auprès des ménages comme auprès des entreprises.

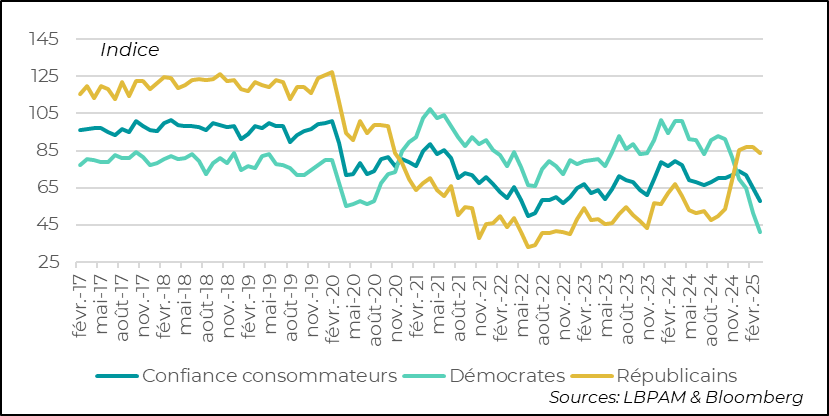

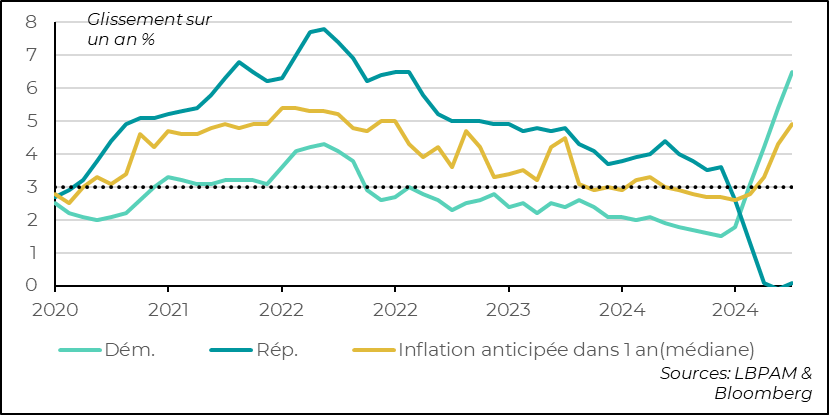

► Au niveau des consommateurs, l’enquête préliminaire de mars de L’Université du Michigan a donné une tonalité bien moins optimiste que les propos du Secrétaire d’Etat. En effet, non seulement la confiance a de nouveau baissé, mais certaines composantes sont ressorties historiquement négatives. Sur le chômage, les perspectives sont très pessimistes pour l’avenir. Sur l’inflation, les anticipations d’inflation à 5 ans ont atteint le niveau le plus élevé depuis 1991, à 3,9% contre 3,5% le mois précédent. Ce chiffre peut être volatil mais ce genre de hausse est rare et devrait inquiéter la Fed. Aussi, la divergence entre les répondants proches du parti Républicain et ceux du parti Démocrates sont à des niveaux historiquement élevés.

►Nous verrons cette semaine, si ces inquiétudes se traduisent dans la consommation, avec la publication des ventes au détail pour février. Surtout, nous verrons comment la Fed interprétera ces chiffres lors de sa réunion de politique monétaire. Nous pensons, comme beaucoup, que la Fed va maintenir son ton prudent.

► En Chine, un organe de presse a annoncé que le Conseil d’Etat, l’instance dirigée par le premier ministre et qui définit les politiques publiques, devrait annoncer ce lundi des mesures pour soutenir la demande intérieure et assurer ainsi une croissance économique « raisonnable ». Les marchés attendent la mise en place de politiques plus stimulantes, pour contrecarrer les politiques protectionnistes américaines.

►Dans le même temps, les données sur les ventes au détail et l’investissement pour février (cumulant les données depuis le début de l’année) ont montré un léger mieux, suggérant que les mesures prises jusqu’ici par les autorités chinoises soutiennent un peu la demande intérieure, même si le secteur de la construction reste très faible. Du côté de la production industrielle, celle-ci reste solide, soutenue par la demande extérieure. Mais, celle-ci pourrait s’affaiblir avec les mesures protectionnistes américaines.

Pour aller plus loin

Le président Trump et les membres de son cabinet continuent d’être très confiants quant aux politiques menées jusqu’ici afin de renforcer la croissance américaine au détriment du reste du monde avec des mesures protectionnistes fortes. L’histoire nous a montré que ce type de mesures est généralement négatif pour l’économie et génère énormément d’incertitude, néfaste à la croissance.

Cependant, l’impact de ces mesures n’est pas encore vraiment visible dans les statistiques économiques. Toutefois, il est présent dans les enquêtes de sentiment auprès des agents économiques et dans la réaction des marchés financiers. A cet égard, nous verrons si le rebond de vendredi sur la bourse américaine tiendra. Notre avis est qu’en l’absence de politiques plus favorables à l’expansion économique, le marché restera très fragile. D’où notre grande prudence.

Du côté des ménages aux Etats-Unis, l’enquête préliminaire de l’Université du Michigan pour le mois de mars a de nouveau donné un signal très négatif sur l’impact des mesures économiques de l’administration Trump. En effet, la confiance des ménages a de nouveau reculé assez nettement après la chute marquée du mois précédent.

Néanmoins, il est presque fascinant de remarquer l’énorme différence qui existe entre les opinions des personnes à sensibilité républicaine et démocrate. Ce clivage est vraiment historique et cohérent avec les tensions politiques observées entre les deux camps outre-Atlantique.

États-Unis : L’indice de confiance des ménages pour le mois de mars chute de nouveau, avec un énorme clivage entre Démocrates et Républicains

Dans le détail, les messages donnés par l’enquête sont assez inquiétants, même s’il faut toujours rester prudents quant au lien direct de ceux-ci avec le véritable comportement des ménages, notamment en termes de consommation.

Néanmoins, l’inquiétude exprimée au niveau des variables importantes est assez remarquable.

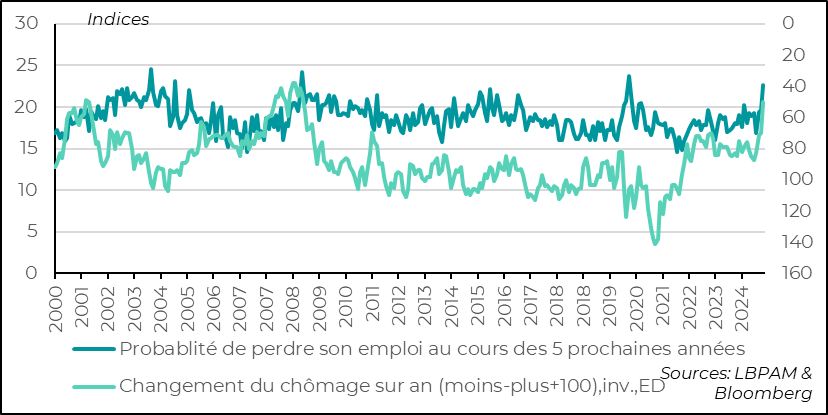

Au niveau de l’emploi, l’enquête révèle une crainte importante sur l’évolution du marché du travail dans les années à venir. Les craintes concernant une hausse du chômage dans l’année à venir atteignent désormais un niveau proche de celui atteint lors de la crise financière de 2008-2009. Aussi, la possibilité de perdre son emploi dans les 5 années à venir a atteint un plus haut depuis le pic de l’arrivée du Covid.

Ces craintes, si elles persistent, pourraient avoir un impact important sur le comportement de consommation dans les mois à venir. On suivra déjà aujourd’hui comment la consommation évolue au travers des ventes au détail pour le mois de février. Sachant qu’un rebond est tout de même attendu, après la forte chute de janvier.

États-Unis : Les crainte sur l’emploi sont devenues très élevées

Autre facteur de crainte pour les consommateurs, qui fut d’ailleurs un des critères qui a pesé contre les Démocrates pendant les dernières élections, est l’évolution de l’inflation. Là encore, les ménages voient l’inflation progresser de manière assez marquée dans l’année à venir. Ce sentiment peut néanmoins être exacerbé par les hausses récentes de certaines denrées comme les œufs, du fait d’une épidémie qui a décimé les volailles outre-Atlantique.

Les différences entre la perception des électeurs Démocrates et Républicains est ici frappante, et évidemment envoie un message de prudence sur ces statistiques.

Néanmoins, la prévision super optimiste des électeurs de sensibilité Républicaine sur l’évolution de l’inflation semble peu raisonnable, à moins de penser qu’une récession est proche.

États-Unis : Les anticipation d’inflation à court terme (1-an) ont fortement monté…

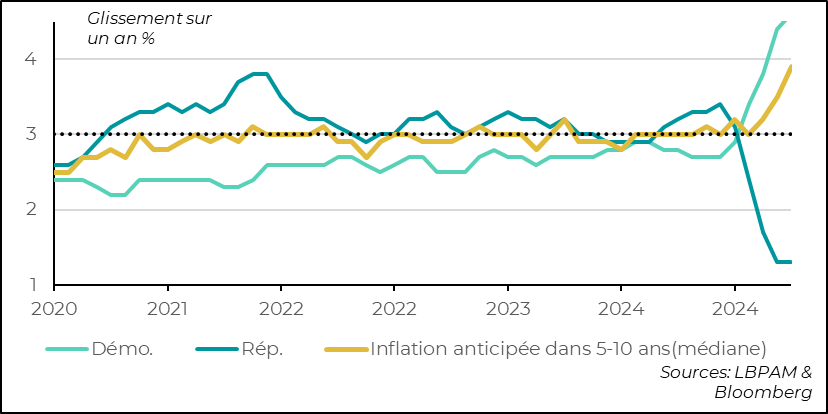

Plus inquiétante, est la hausse historiquement forte des anticipations d’inflation à moyen terme. En effet, des anticipations à 5-10 ans à 3,9% contre 3,5% le mois précédent (reflétant déjà une forte hausse), n’ont pas été vues depuis 1991 !

Ces statistiques sont parfois assez volatiles et encore une fois elles reflètent un clivage impressionnant selon la couleur politique des répondants.

Pour la Fed, cette statistique n’est vraiment pas une bonne nouvelle. L’ancrage des anticipations d’inflation proche de l’objectif de 2% de la Banque centrale est un élément majeur de la politique monétaire. Cette statistique, sans lui donner une importance trop exagérée, devrait tout de même participer au message de prudence des banquiers centraux américains après leur réunion de politique monétaire qui débute demain. La Fed devrait maintenir sa politique inchangée.

États-Unis : …mais le plus préoccupant est de voir les anticipations à moyen terme atteindre des niveaux très élevés, qui n’avaient pas été vus depuis 1991

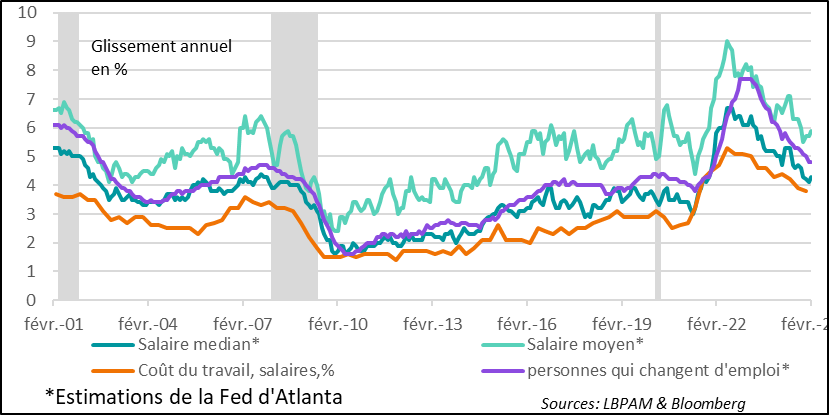

Aussi, les membres de la Fed lors de leur réunion de cette semaine pourront analyser le comportement du marché du travail et plus précisément l’évolution des salaires. En ce sens, les statistiques de la Fed d’Atlanta ont donné un message mitigé.

En effet, les salaires ont remonté en février en glissement annuel, cassant la tendance à la baisse qu’on constatait à la fin de 2024. Le salaire médian remonte à 4,3% en glissement annuel et le salaire moyen à 5,9%. Ce message n’est évidemment pas favorable.

Néanmoins, un signe de détente des tensions sur le marché du travail est reflété dans le fait que le salaire des personnes qui quittent volontairement leur emploi continue à décliner graduellement.

États-Unis : Les salaires ne baissent plus, même si des signes confirment que le marché du travail est moins tendu

Au total, la Fed, devant des signaux contradictoires, face à un degré d’incertitude élevé quant aux conséquences des mesures de l’administration Trump, et des statistiques économiques qui ont été plutôt solides jusqu’à maintenant, devrait rester très prudente sur sa politique monétaire et continuer à faire preuve de patience.

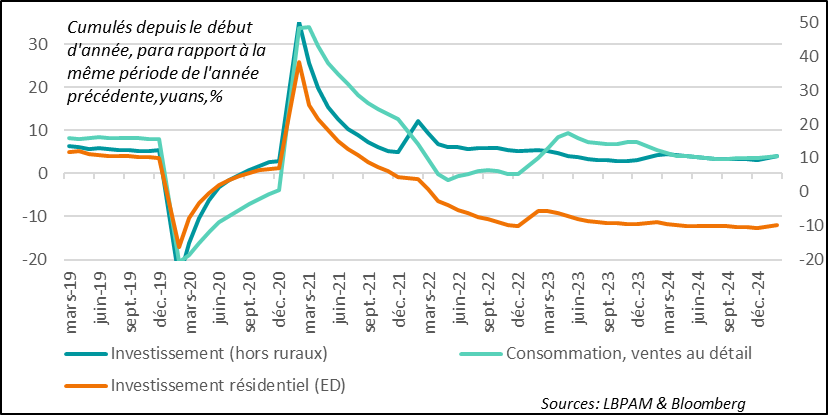

En Chine, les autorités seraient sur le point de faire des nouvelles annonces de soutien à la demande intérieure. Ceci s’explique en partie par les effets anticipés des mesures protectionnistes américaines qui pourraient affaiblir le moteur extérieur de l’économie chinoise.

En parallèle, les statistiques sur la demande intérieure parues en ce début d’année sont ressorties un peu mieux qu’attendues, reflétant en partie le fait que les mesures de soutien prises jusqu’ici ont porté leur fruit. Aussi, le ton plus conciliant des autorités auprès des géants de la tech dans la période récente a peut-être été un autre facteur de soutien de la confiance.

Au total, la consommation des ménages en ce début d’année, jusqu’en février, comparée à l’année dernière, a été plutôt solide. En effet, mesurée par les ventes au détail, elle a progressé de 4%, en termes nominaux contre 3,8% attendus.

De même l’investissement, hors agriculture, a progressé de 4,1% contre 3,2% attendus. C’est donc une bonne nouvelle.

Dans le même temps, le secteur de la construction reste plombé, malgré un très léger mieux, contribuant toujours très négativement à l’activité dans l’économie.

Nous continuons de penser que les autorités devraient tout faire pour s’approche de leur objectif de 5% de croissance annuelle, mais il y a toujours le risque que la guerre commerciale menée par les Etats-Unis puisse être un frein majeur à l’expansion du pays.

Chine : Des statistiques plus solides pour la consommation et l’investissement en ce début d’année, mais le secteur de la construction reste en panne

Sebastian PARIS HORVITZ

Directeur de la Recherche