Apprendre à vivre avec les blocages et les incertitudes politiques

Lien

Que retenir de l'actualité de marché du 10 octobre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Le "shutdown" du gouvernement américain c’est-à-dire l’arrêt de nombreux services de l’État fédéral faute de financement est entré dans sa deuxième semaine, sans avancée notable dans les négociations politiques. Cela dit, la pression sur les responsables va s’intensifier, avec les salaires de nombreux fonctionnaires qui ne seront plus versés à partir d’aujourd’hui. Nous continuons de penser qu’une solution devrait être trouvée d’ici deux semaines, et que dans ce cas, l’impact du shutdown sur l’économie restera marginal et temporaire. Nous restons donc confiants quant à l’évolution des marchés. Toutefois, le risque d’un blocage prolongé ou d’une baisse des salaires des fonctionnaires ne peut être exclu à ce stade, ce qui pourrait avoir un impact plus significatif sur la conjoncture américaine.

► En France, après des négociations peu concluantes menées par le Premier Ministre sortant, le président Emmanuel Macron devrait nommer un nouveau chef du gouvernement d'ici les prochaines heures. Toutefois, l'incertitude demeure quant à la capacité du futur gouvernement à se maintenir suffisamment longtemps pour faire adopter un budget avant la fin de l'année. Ce dernier devra nécessairement intégrer des concessions importantes, et donc coûteuses. Malgré une prime de risque déjà élevée sur la dette française et un risque de crise systémique que nous estimons contenu, nous restons prudents à court terme sur les actifs français. Les incertitudes politiques, budgétaires et de notation souveraine devraient persister. Dans notre allocation obligataire, nous continuons de privilégier les dettes des pays du Sud de la zone euro, qui offrent actuellement un meilleur profil risque/rendement.

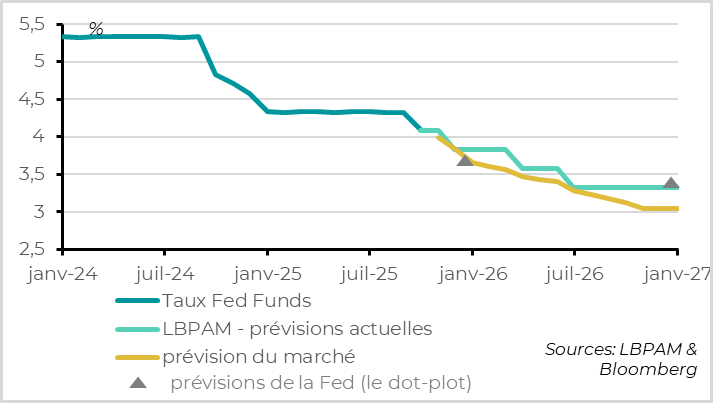

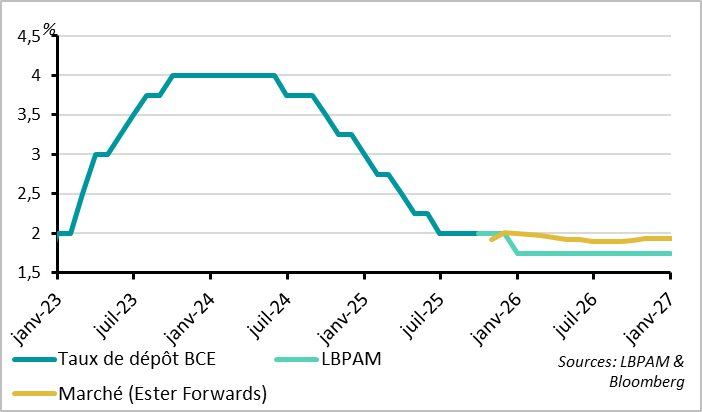

► Les minutes de la réunion de la Fed de septembre confirment un consensus en faveur d'une nouvelle baisse des taux directeurs d’ici la fin de l’année. Toutefois, la Réserve fédérale reste prudente face à une inflation persistante toujours supérieure à sa cible. Surtout, ces minutes indiquent des divergences au sein de la Fed : sur le rythme et l’ampleur des baisses de taux à venir ainsi que sur l’ampleur de la réduction du bilan encore nécessaire. Cela accroît les incertitudes, même si nous continuons de penser que le marché anticipe trop de baisses de taux alors que l’inflation devrait rester durablement au-dessus de la cible. Dans ce contexte, nous restons prudents sur les obligations américaines et privilégions actuellement les obligations européennes.

► Les minutes de la BCE confirment que l'institution est à l’aise avec le maintien de ses taux jugé neutre (2%) pour le moment. Elle reste toutefois prudente et ne ferme aucune porte pour l’avenir, compte tenu du niveau d’incertitude élevé. Pourtant, la BCE elle-même anticipe une inflation inférieure à sa cible durant les deux prochaines années. C'est pourquoi nous pensons qu’une nouvelle baisse de taux pour intervenir d'ici la fin de l’année. Son discours actuel est donc conservateur et suggère que, contrairement à son discours officiel, elle redoute davantage une inflation supérieure à la cible qu’une inflation trop faible, en dépit de ses projections. Cela ne serait pas une bonne nouvelle pour la croissance à moyen terme, mais serait un soutien pour les obligations de maturité longue.

Pour aller plus loin

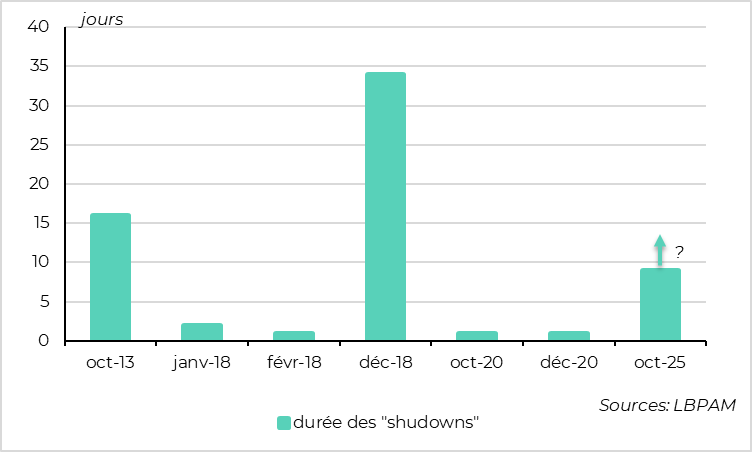

Etat-Unis : le blocage du gouvernement se prolonge

Le shutdown du gouvernement fédéral continue pour une seconde semaine

Les Républicains et les Démocrates n’ont toujours pas trouvé d’accords afin de signer la loi de dépense nécessaire au financement de nombreuses activités de l’Etat fédéral. Le « shutdown » est donc entré dans sa seconde semaine depuis mercredi dernier. Pour le moment, il n’y a malheureusement pas d’avancée notable au sein des négociations. Il est donc probable que la situation perdure au moins jusqu’à la semaine prochaine.

Cela dit, la pression politique devrait s'intensifier dans les prochains jours car de nombreux fonctionnaires civils ne recevront par leur paie aujourd’hui, et une partie des militaires ne la recevront pas mercredi prochain si le shutdown poursuit. Par ailleurs, des données économiques clés, comme l’inflation et les ventes au détail, pourraient ne pas être publiées la semaine prochaine si le shutdown se poursuit. C’est pourquoi nous pensons qu’une solution devrait être trouvée d’ici deux semaines.

Dans ce cas, l’impact du « shutdown » resterait marginal et temporaire. La plupart des estimations indiquent qu’une semaine de shutdown coûte 0,1 point de croissance trimestrielle annualisée. Ce coût tend à être rapidement compensé une fois le shutdown levé, notamment grâce au versement des salaires différé. Étant donné que ce shutdown intervient en début de trimestre, le rattrapage devrait avoir lieu avant la fin de l’année, rendant son impact quasi invisible sur le PIB du quatrième trimestre.

Cela dit, le coût pourrait devenir plus significatif si le blocage persiste au-delà de la fin du mois, ou si certains salaires ne sont pas versés rétroactivement à un nombre important de fonctionnaires comme l’a menacé D. Trump, voir si certains fonctionnaires actuellement au chômage technique sont licenciés définitivement. Ce scénario que nous jugenons peu probable, pourrait en revanche avoir un impact plus marqué sur la conjoncture américaine.

Fed : vers d'autres baisses de taux, mais de quelle ampleur ?

L'inflation est légèrement supérieure à 2% en septembre, principalement en raison d'effets de base

Les minutes de la réunion de la Fed de septembre indiquent que « la plupart des membres jugent qu’il serait probablement approprié d’assouplir davantage la politique au cours du reste de cette année. » en réponse au net ralentissement de l’emploi. Ce constat n’est pas une surprise, vu que 12 des 19 membres de la Fed anticipent au moins une baisse de taux supplémentaire d'ici la fin de l'année. D’ailleurs, une baisse lors de la réunion de fin octobre est déjà anticipée à 95 % par les marchés.

Dans le même temps, les membres de la Fed insistent sur la nécessité de maintenir une approche équilibrée entre leurs deux mandats : emploi et inflation. Une majorité d’entre eux identifie des risques haussiers sur leurs prévisions d’inflation, tout en estimant que les dernières données ne traduisent pas une forte détérioration du marché du travail.

Cela confirme que les baisses de taux envisagées ne constituent pas un virage vers une politique accommodante, mais plutôt un ajustement vers une posture moins restrictive, visant à limiter les risques d’un affaiblissement plus marqué de l’emploi. C’est pourquoi nous continuons de penser que la Fed réduira ses taux dans les mois à venir, mais probablement vers 3,5 %, et non vers les 3 % anticipés par le marché.

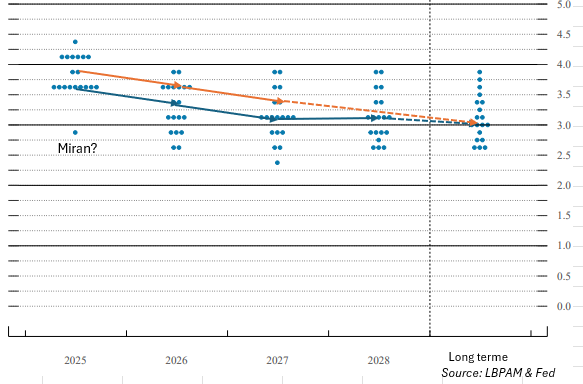

Les membres de la Fed restent divisés quant à la trajectoire des prochaines baisses de taux

Au-delà d’un relatif consensus sur des baisses de taux assurantielles limitées, les minutes de la réunion de septembre révèlent de profondes divergences au sein de la Fed, rendant sa trajectoire future plus incertaine qu’à l’accoutumée.

Sur le rythme des baisses de taux à venir, les positions sont contrastées : alors que certains membres, comme Miran, plaidaient pour une réduction de 50 points de base en septembre, d’autres envisageaient de maintenir les taux inchangés bien qu’ils aient finalement voté en faveur d’une baisse. Le dot-plot illustre également cette dispersion, avec 7 des 19 membres ne prévoyant plus de nouvelle baisse d’ici la fin de l’année.

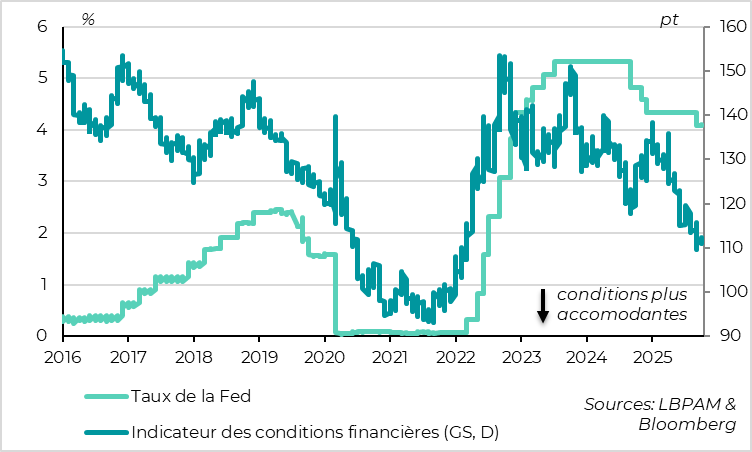

Les conditions financières se sont déjà fortement assouplies

Sur l’ampleur des baisses de taux à venir, les divergences sont également marquées. Jerome Powell a indiqué que le niveau actuel des taux, situé entre 4,00 % et 4,25 %, reste modérément restrictif, ce qui laisse la porte ouverte à quelques baisses supplémentaires sans que la politique monétaire ne devienne accommodante.

Le dot-plot de septembre montre que le membre médian de la Fed estime toujours le taux d’équilibre à 3 %, ce qui suggère un potentiel de baisse significatif. Toutefois, les minutes révèlent que certains participants considèrent que les conditions financières sont déjà très favorables, ce qui pourrait indiquer que la politique monétaire n’est pas aussi restrictive qu’elle en a l’air. Dans ce cas, la marge de manœuvre pour de nouvelles baisses serait limitée.

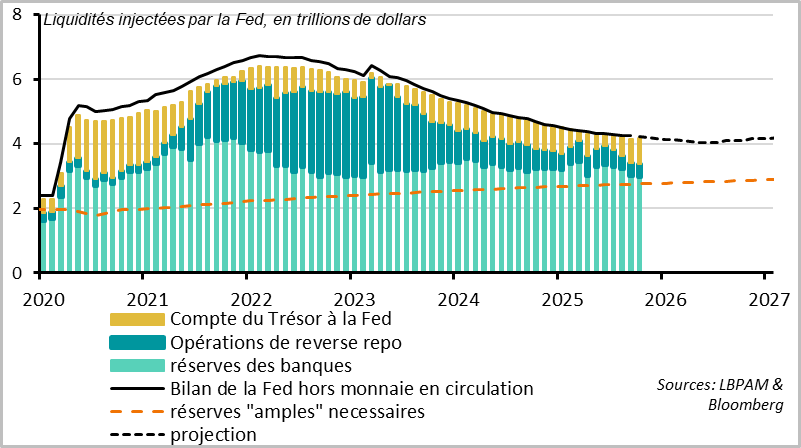

La Fed semble s’approcher de la fin de son processus de réduction de bilan

Et plus étonnamment, sur la taille du bilan à partir de laquelle il faudrait arrêter sa réduction (c’est-à-dire mettre fin au Quantitative Tightening) : comme l’a indiqué Jerome Powell, la majorité des participants estiment que les réserves bancaires sont encore abondantes, mais qu’elles approchent du niveau à partir duquel elles ne seraient que juste suffisantes ce qui marquerait le moment où la Fed devrait cesser de réduire son portefeuille d’obligations. Nous pensons que la Fed devrait arrêter cette réduction d’ici la fin du premier trimestre 2026, et l’annoncer lors d’un des prochains meetings. Toutefois, les minutes révèlent que certains membres estiment que la Fed devrait réduire son bilan autant que possible, ce qui suggère que le QT pourrait se prolonger. Dans ce cas, une réduction plus importante du portefeuille d’obligations publiques accentuerait les pressions sur les taux longs américains. C’est une raison supplémentaire pour nous de rester prudents sur les taux longs américains et de continuer à privilégier les obligations européennes.

Zone euro : Une BCE confiante malgré des risques orientés à la baisse

La stabilité des taux à 2 % satisfait à la fois la BCE et les marchés

La décision de la BCE de maintenir les taux directeurs inchangés en septembre a été prise à l’unanimité, selon le compte-rendu de la réunion des 10 et 11 septembre. Après deux pauses consécutives depuis juin et des discours favorables à une stabilité des taux, ces minutes confirment les anticipations du marché, qui n’envisage désormais qu’une faible probabilité de nouvelle baisse dans ce cycle.

D’après les minutes, les membres du Conseil des gouverneurs ont estimé qu’il n’y avait pas de "pression immédiate pour modifier les taux directeurs", les perspectives d’inflation étant jugées stables, avec des risques équilibrés, tout comme les risques économiques. La BCE souhaite néanmoins garder toutes les options ouvertes, dans un environnement économique et géopolitique "plus incertain que d’habitude". Le message reste donc celui de la prudence, dans un contexte où la politique monétaire a été ramenée à un niveau neutre.

Pourtant, comme nous, la BCE considère qu’une nouvelle baisse des taux dans les mois à venir pourrait mieux protéger l’objectif d’inflation, que ce soit dans le scénario central ou dans des scénarios défavorables. En effet, elle prévoit une inflation sous-jacente sous la cible en 2026 (1,9 %) et en 2027 (1,8 %), malgré l’impact temporairement inflationniste du nouveau marché du carbone (ETS 2) en 2027. Par ailleurs, les risques inflationnistes liés à la guerre commerciale semblent s’atténuer, l’UE n’ayant pas répliqué aux droits de douane américains.

C’est pourquoi nous continuons de penser que la BCE pourrait procéder à une dernière baisse de taux dans une logique de gestion des risques, les risques d’une inflation durablement inférieure à la cible nous semblant plus élevés que ceux d’une inflation trop élevée. La réunion de décembre pourrait être une opportunité, notamment si la première prévision d’inflation pour 2028 reste sous les 2 %, et si la croissance demeure faible en fin d’année. D’ailleurs, la faiblesse des données industrielles allemandes pour août (production, commandes, exportations) confirme un ralentissement temporaire lié aux tensions commerciales.

Cependant, les minutes précisent que "la matérialisation de risques à la hausse [sur l’inflation] justifierait au contraire le maintien du niveau actuel des taux directeurs". "Quelques membres" considèrent même que les risques d’inflation sont orientés à la hausse à moyen terme, en raison de la possible transmission de l’inflation américaine, de tensions sur les chaînes de production mondiale, et de politiques budgétaires expansionnistes. Ces discours plus fermes renforcent notre crainte que la BCE ait adopté une vision asymétrique de l’inflation préférant une inflation légèrement inférieure à 2 % plutôt que légèrement supérieure comme c’était le cas avant 2020. Dans ce cas, les baisses de taux pourraient déjà être terminées.

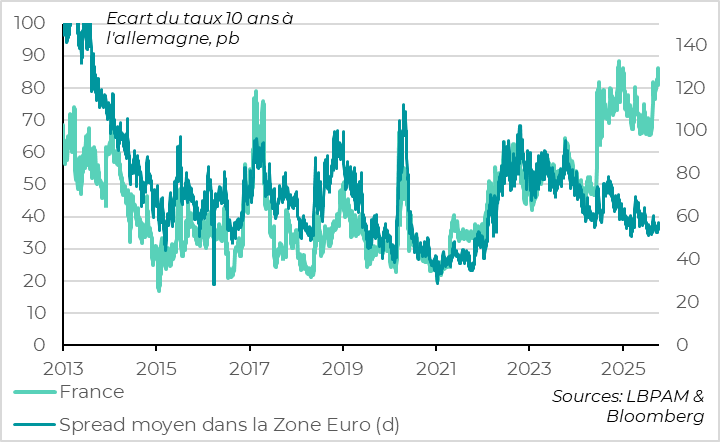

Les tensions sur la dette française ne se propagent pas aux autres pays de la zone euro

Au sujet des tensions sur la dette française, la BCE souligne que "malgré l’incertitude politique en France, les écarts de taux des obligations souveraines vis-à-vis du Bund allemand sont restés dans la fourchette basse pour les pays de la zone euro". En effet, l’écart moyen des taux dans la zone euro par rapport aux taux allemands demeure proche de ses plus bas depuis l’automne 2022, et n’a été inférieur que durant la période de Quantitative Easing et de taux négatifs.

La BCE se montre donc rassurée par le fait que "la fragmentation des marchés obligataires souverains de la zone euro a diminué, malgré la réduction continue du bilan de l’Eurosystème et des taux à court et long terme plus élevés".

Nous pensons que la BCE n’interviendra pas sur le marché des dettes souveraines tant que les tensions sur la dette française ne se diffusent ni aux banques ni aux autres pays de la zone euro. En réalité, le simple fait que la BCE puisse intervenir en cas de stress systémique suffit à contenir le risque de crise sauf bien sûr en cas de dégradation marquée de la situation politique et budgétaire en France.

Xavier Chapard

Stratégiste