Après la baisse de l’inflation, la porte est grande ouverte pour la BCE jeudi

Lien

L’inflation ralentit plus vite que prévu en zone euro, ouvrant la voie à une nouvelle baisse des taux par la BCE dès jeudi. Mais la solidité du marché de l’emploi et les incertitudes économiques pourraient freiner l’élan monétaire cet été.

Ce qu’il faut retenir

► L'inflation sous-jacente de la zone euro a diminué plus que prévu en mai, à 2,3 %, confirmant une tendance qui reste légèrement baissière. Avec une inflation en route vers les 2 % d’ici la fin de l’année et sous les 2 % l’année prochaine, la BCE devrait être à l’aise pour baisser de nouveau ses taux, à 2 %, jeudi.

►Cela dit, le marché de l’emploi en zone euro résiste toujours, avec un taux de chômage stable à son plus bas historique en avril (à 6,2 %). Si l’on ajoute l’incertitude sur les anticipations d’inflation et les effets des investissements publics à moyen terme, nous continuons de penser que la BCE devrait ralentir ses baisses de taux cet été, avec une seule baisse de taux supplémentaire durant le reste de l’année.

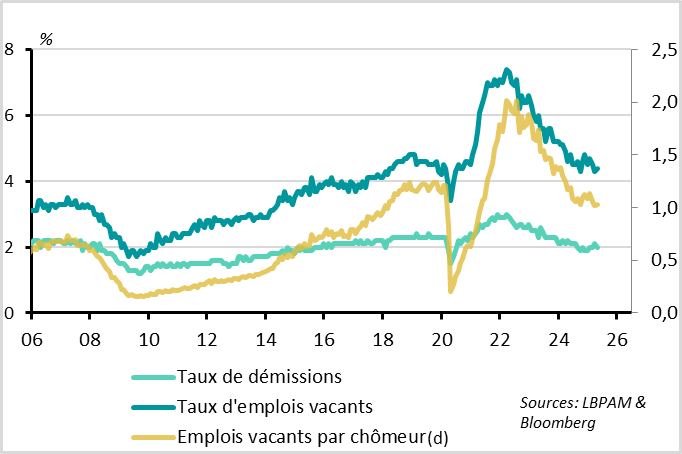

► Cette semaine, les premiers chiffres d’emploi américain confirment que le ralentissement du marché du travail reste limité et graduel, au moins jusqu’en avril. En effet, les offres d’emplois rebondissent et demeurent légèrement plus nombreuses que le volume de chômeurs, signe d’un marché équilibré. Cependant, les démissions ralentissent ce qui suggère une confiance un peu moins solide des ménages.

► L’attention va désormais se tourner sur la publication de l’emploi privé et de l’ISM services aujourd’hui et des rapports emplois officiels vendredi. La hausse des demandes d’allocations chômage depuis mi-mai suggère que l’on pourrait voir des premiers signes du ralentissement économique, même s’ils devraient rester limités. Cela ne devrait pas être suffisant pour faire dévier la Fed de sa position d’attente quant aux changements de taux directeurs futurs.

► Du côté des données d’activité, les bonnes surprises de mai laissent la place à des données un peu moins encourageantes début juin : peut-être les premiers signes que tous les chocs et incertitudes du début d’année commencent à peser.

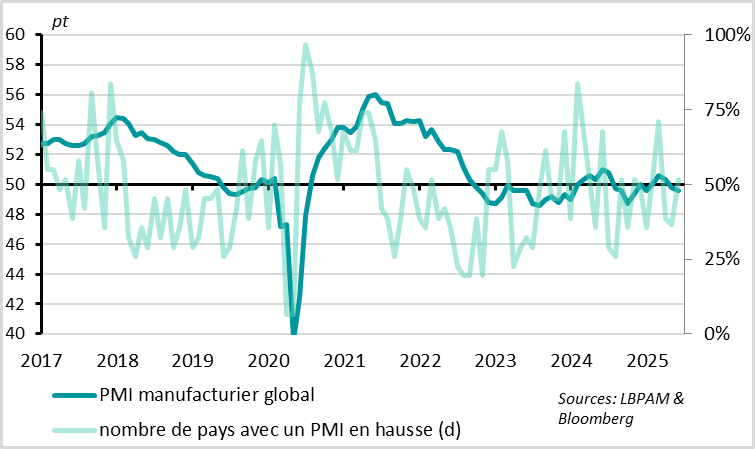

► Le PMI manufacturier global a baissé de nouveau en mai, de façon inattendue compte tenu de la poursuite de sa stabilisation dans les pays développés, et reste en zone de contraction pour le second mois consécutif (à 49,6 pt). Cette baisse vient de la chute du PMI chinois de Caixin, en zone de contraction de l’activité, et à son plus bas niveau depuis 2 ans et demi en mai (à 48,3pt) - la hausse des droits de douane américains ayant pesé sur les petits exportateurs, malgré une trêve dans la guerre commerciale avec les États-Unis. En-dehors de la Chine, les PMI manufacturiers sont globalement stables juste en dessous des 50 points, et la confiance annule une bonne partie de sa baisse des mois précédents, même si elle reste limitée. Cela suggère que l’activité industrielle mondiale ralentit, mais ne s’effondre pas.

►L’ISM manufacturier baisse également de façon inattendue en mai, à seulement 48,4 pt. Cette baisse est exagérée par le déstockage des industriels américains, maintenant que les tarifs ont augmenté, mais elle confirme que l’industrie américaine souffre. Surtout, l’ISM confirme la hausse des pressions sur les prix des biens avec des premiers signes de tension sur les chaînes de production américaines.

Pour aller plus loin

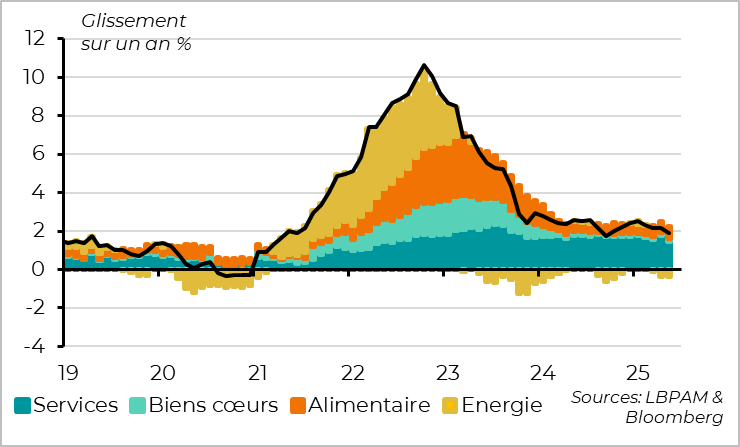

Zone euro : l’inflation ralentit plus qu’attendu en mai, à 2 %

L'inflation totale de la zone euro a diminué de 2,2 % à 1,9 % en mai, 0,1 point en dessous du consensus. Pourtant, l’inflation alimentaire accélère un peu (à 3,3 %) et les prix de l’énergie continuent de baisser assez graduellement (-3,6 %).

La surprise vient de l'inflation sous-jacente, qui ralentit de 0,4 point en mai et ressort 0,2 point sous les attentes, à 2,3 %. Cela fait suite à un rebond à 2,7 % en avril. La volatilité s’explique par les distorsions liées à Pâques qui exagèrent le ralentissement en mai et pourraient entraîner une nouvelle légère hausse en juin. Mais l’inflation sous-jacente est au plus bas depuis 2021 et la tendance de l'inflation reste légèrement baissière.

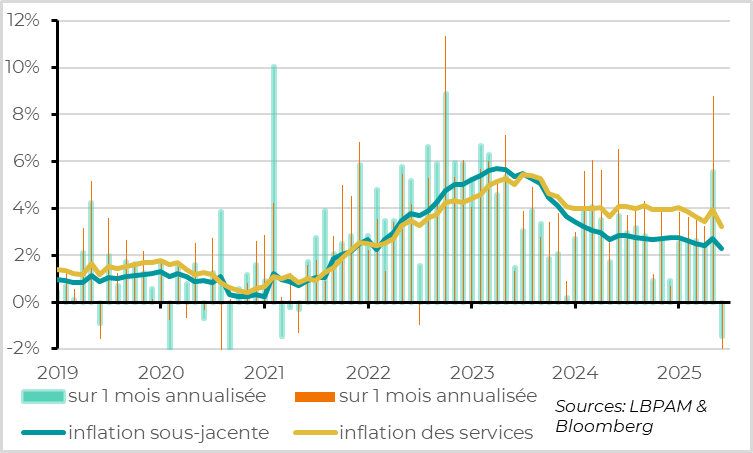

Zone euro : les prix sous-jacents et des services baissent après leur bond en avril

En effet, les distorsions liées Pâques permettent à l'inflation des services de ralentir à 3,2 % alors qu’elle avait accéléré de 3,5 % à 4,0 % en avril. En fait, le prix des services recule de 0,2 % sur le mois de mai après une forte hausse de 0,7 % en avril, à cause des prix liées aux vacances avant et après Pâques (billets d’avion, forfaits voyages…).

Zone euro : au-delà de la volatilité liée à Pâques, la désinflation graduelle continue

La moyenne d'avril et de mai offre une image plus fiable de la tendance sous-jacente : la croissance séquentielle du prix des services a atteint en moyenne 3,3 % en rythme annualisé sur les deux derniers mois, contre 3,5 % au T1, et celle de l’inflation sous-jacente 2,0 %, contre 2,5 % au T1.

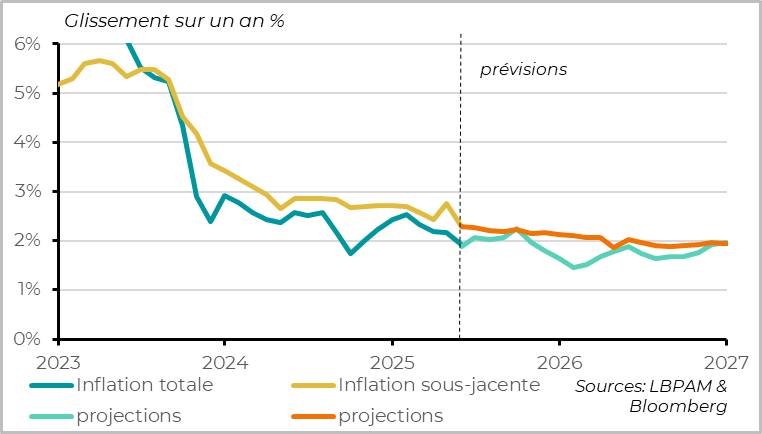

Zone euro : l’inflation devrait être un peu en dessous de la cible en 2026

Au total, la désinflation reste sur la bonne voie même si elle est toujours graduelle. Après prise en compte des effets de Pâques, la tendance de l'inflation sous-jacente reste légèrement baissière. Après un rebond partiel en juin, nous prévoyons un ralentissement de l'inflation sous-jacente vers 2,0 % d'ici début 2026 et une inflation totale sous la cible d’ici la fin de l’année.

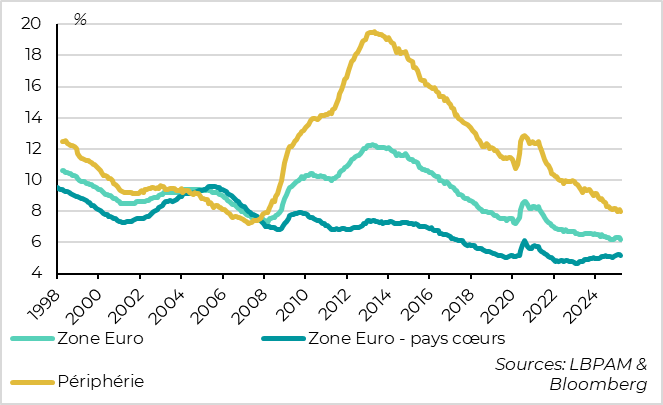

Zone euro : dans le même temps, le marché du travail reste solide en avril

Si les perspectives d’inflation permettent à la BCE de baisser ses taux vers le taux neutre, estimé autour de 2 %, et que les risques économiques pourraient justifier des taux en dessous, la résilience du marché du travail ne suggère pas d’urgence à adopter une politique très accommodante (même si l’emploi est plutôt un indicateur retardé alors que la politique monétaire doit être tournée vers la situation future de l’économie).

En effet, le taux de chômage de la zone euro reste stable à son plus bas historique de 6,2 % en avril. Cela reflète un ralentissement toujours graduel des marchés de l’emploi dans les pays cœurs et un dynamisme encore important dans les pays périphériques.

Etats-Unis : confirmation du ralentissement graduel et limité de l’emploi en avril

Aux Etats-Unis, les flux d’emplois confirment que le ralentissement du marché de l’emploi reste très graduel, au moins jusqu’en avril. Les postes vacants rebondissent partiellement en avril, avec un taux toujours proche de son niveau pré-Covid à 4,4 %. Associé à la hausse seulement limitée du chômage, cela permet au ratio du nombre d’emplois vacants par chômeur de se stabiliser juste au-dessus de 1, indiquant que le marché du travail reste équilibré. Les autres flux sont mitigés en avril, avec une hausse des embauches, mais aussi une légère hausse des licenciements et une baisse des démissions, signe d’une confiance un peu moins forte.

En tout état de cause, on est encore loin du ralentissement suffisant de l’emploi pour que la Fed sorte de sa position d’attente et rebaisse les taux. Nous pensons qu’il faudra attendre après l’été et probablement jusqu’à la fin de l’année pour que la Fed soit suffisamment confiante pour reprendre ses baisses de taux.

Monde : le PMI manufacturier baisse encore et reste sous 50 pt en mai

Le PMI manufacturier global baisse légèrement, mais de façon inattendue en mai, de 46,8 à 49,6 pt, de telle sorte qu’il demeure sous la limite des 50pt pour le second mois consécutif. C’est une surprise après la publication des PMI des pays développés qui indiquait une poursuite de la stabilisation du cycle industriel dans ces pays (avec un PMI revenant à 50 pt).

Cette déception vient de la forte baisse du PMI manufacturier chinois calculé par S&P global, qui chute de 50,4 à 48,3 pt malgré la forte réduction des tarifs sur la Chine. Cette baisse est peut-être exagérée par les 5 jours de congés en Chine en mai. D’autant que le PMI manufacturier des autorités, basé sur une enquête réalisée après celui de S&P global, est plus rassurant puisqu’il augmente de 49 à 49,5 pt en mai.

En-dehors de la Chine, le PMI des pays émergents et le PMI global restent globalement stables selon nos calculs en mai, juste en dessous des 50 points. Le PMI progresse d’ailleurs dans la moitié des pays couverts par l’enquête.

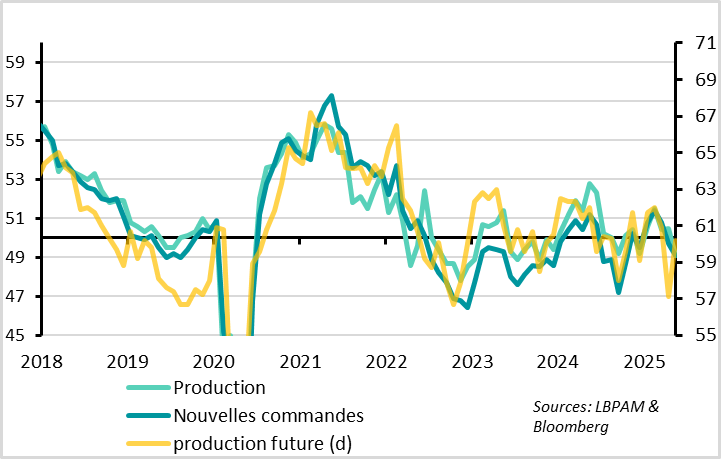

Monde : l’activité manufacturière baisse et la confiance se reprend partiellement

En termes de composantes, l’indicateur de production baisse nettement et passe en zone de contraction pour la première fois de l’année en mai, à 49,1 pt. C’est un niveau cohérent avec une stagnation de la production industrielle globale et confirme que l’avancée de l’activité en anticipation des tarifs est terminée. La poursuite de la baisse de l’indicateur des nouvelles commandes à 49,1 pt suggère que le contrecoup de l’avancée de l’activité va peser dans les prochains mois.

En revanche, la confiance des industriels rebondit et annule deux tiers de sa chute des deux derniers mois, confirmant l’impact positif des reculs de l’administration américaine sur les droits de douane réciproques et de la trêve entre les Etats-Unis et la Chine. Cela dit, la confiance reste en dessous de son niveau du début d’année et de sa moyenne de long terme.

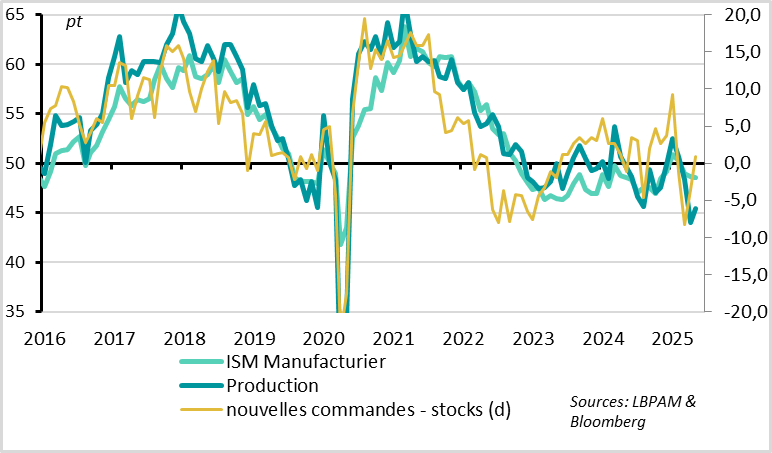

Etats-Unis : l’ISM manufacturier baisse aussi en mai, même si le détail est plus rassurant

Si le PMI de S&P global exagère peut-être la faiblesse de la Chine, il exagère peut-être aussi la résilience américaine. En effet, alors que le PMI manufacturier américain de S&P Global remonte de 2 points à 52 en mai, l’ISM manufacturier baisse de nouveau à seulement 48,5 pt.

Cela dit, le détail de l’ISM est un peu moins négatif. En effet, la baisse de l’indicateur global vient de la chute de 4 pt des stocks des industriels, qui va de pair avec la chute de la composante importations à un plus bas depuis la crise financière (à 39,9 pt) et confirme que les entreprises utilisent les stocks faits en amont des tarifs. En réalité, les indicateurs de production, de commandes et d’emploi sont un peu moins dégradés qu’en avril même s’ils restent nettement en zone de contraction. L’indicateur avancé des « nouvelles commandes moins stocks » repasse même en zone positive, mais il faut rester prudent, au vu des distorsions sur les stocks dans ce cycle guidé par l’anticipation des tarifs.

En-tout-cas, l’ISM manufacturier confirme bien les pressions croissantes sur le prix des biens. En effet, l’indicateur de prix de l’ISM est très élevé pour une période sans choc des prix de l’énergie, à 69,4 pt. Et les délais de livraison s’allongent, ce qui est le signe de tension sur les chaînes de production.

Xavier Chapard

Stratégiste