Après le soulagement du cessez-le feu, il faut qu’Ormuz réouvre rapidement

Lien

Que retenir de l'actualité de marché du 24 avril 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Malgré la prolongation du cessez-le-feu en Iran, l’absence de nouvelles négociations et, surtout, le fait que le détroit d’Ormuz reste bloqué par les deux camps (les Iraniens maintiennent le détroit fermé et les Américains maintiennent le blocus en place) laissent les investisseurs dans l’attente. Avec un pétrole repassé au-dessus des 100 dollars le baril pour la première fois depuis deux semaines, les marchés consolident légèrement cette semaine après leur fort rebond post-cessez-le-feu.

►Notre scénario central reste celui d’une désescalade et d’une réouverture graduelle d'Ormuz, qui commencerait dans les prochaines semaines, car c’est l’intérêt des deux parties, qui semblent chercher une voie de sortie acceptable. Dans ce cas, le choc énergétique aurait un impact significatif en milieu d’année, mais ne remettrait pas en cause le cycle. Avec une Fed encline à ne pas réagir à la hausse de l’inflation énergétique, des relances budgétaires importantes et des résultats d’entreprises plutôt solides jusqu’à présent, nous restons plutôt positifs sur les marchés à moyen terme.

►Cela dit, les marchés ont rapidement intégré la désescalade et ajusté leur positionnement, qui n’est plus sous-pondéré sur les actifs risqués. Or, les fondamentaux économiques se dégradent un peu plus chaque jour où le détroit d’Ormuz reste fermé, avec une hausse des risques de pénuries si la situation perdure plus que quelques semaines. Il nous semble donc que la prudence est de nouveau de mise à court terme.

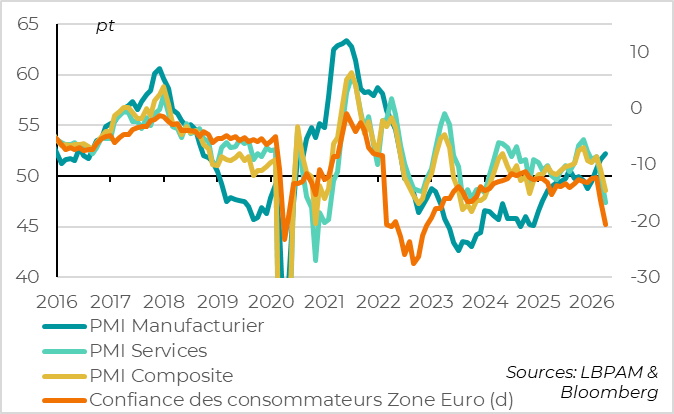

► Les PMI préliminaires d’avril dans les pays développés se sont stabilisés après leur forte baisse de mars, de telle sorte qu’ils restent en zone d’expansion de l’activité, mais à un niveau qui suggère un ralentissement de la croissance mondiale en dessous de son potentiel au T2. Dans le même temps, les indicateurs de prix progressent encore nettement, confirmant le caractère stagflationniste du choc. Toutefois, des différences apparaissent selon les zones.

► Le PMI de la zone euro baisse bien plus qu’attendu en avril et passe nettement en zone de contraction, à 48,6 points. Cette faiblesse est confirmée par la forte baisse de la confiance des consommateurs et de l’indicateur de l’INSEE en avril. Les indicateurs de prix augmentent dans les enquêtes PMI, mais de façon plus limitée pour les prix de vente des services. Cela suggère que le choc pourrait être plus négatif que nous l’anticipions sur la croissance, mais que le risque d’inflation persistante reste bien limité. Cela renforce notre vue selon laquelle la BCE ne devrait, au mieux, n’augmenter ses taux qu’une seule fois cet été.

►Aux États-Unis, les PMI comme les données « dures » suggèrent que le ralentissement de l’activité est limité. En revanche, les pressions sur les prix augmentent plus nettement, y compris dans les services. Dans ces conditions, la Fed devrait attendre au moins jusqu’à la fin de l’année avant de considérer de nouvelles baisses de taux, même si son nouveau président fera face à une pression politique en faveur d’une baisse des taux.

► Dans ce contexte, l’audition de K. Warsh au Sénat, en vue de sa confirmation comme nouveau président de la Fed, n’a pas apporté beaucoup d’informations nouvelles. Comme attendu, il a défendu l’indépendance de la Fed en ce qui concerne la politique monétaire, tout en plaidant pour un rôle moins important de la Fed sur les autres sujets (fiscal, supervision…). Il a réitéré son souhait de modifier la stratégie de la Fed concernant son bilan, sa communication et le suivi des pressions inflationnistes, mais sans donner de détails ni d’indications sur le niveau futur des taux. Enfin, il a refusé de répondre aux questions très politiques (sur les poursuites de l’administration contre la Fed et plusieurs gouverneurs). À la marge, il semble que Warsh se concentre davantage sur le mandat anti‑inflationniste de la Fed que sur le mandat de plein emploi, ce qui est difficilement réconciliable avec des baisses de taux dans la situation actuelle.

► Au Royaume-Uni, l’inflation a nettement augmenté en mars sous l’effet de la hausse des prix de l’essence et des transports. En revanche, l’inflation sous-jacente a légèrement ralenti et le marché du travail s’est détérioré alors qu’il commençait à se stabiliser. Nous continuons de penser que la BoE maintiendra ses taux inchangés cette année, étant donné que l’inflation devrait rester au‑dessus de la cible, tandis que l’économie risque de croître en dessous de son potentiel après le rebond du T1.

Pour aller plus loin

Monde : des PMI globalement stables en avril, avec des différences régionales

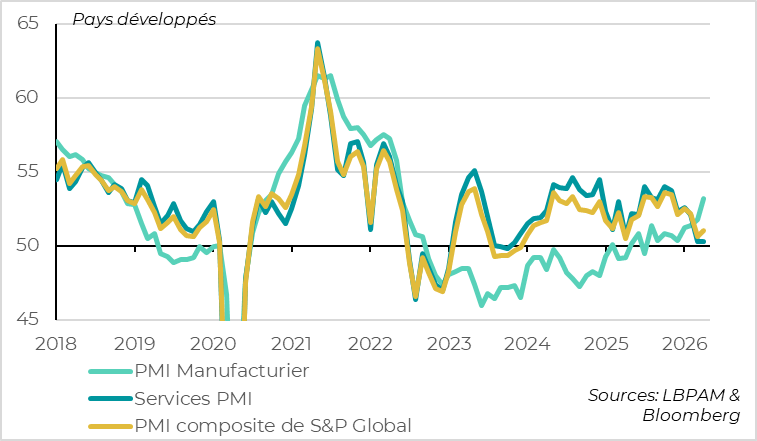

Les PMI des pays développés se stabilisent en avril après la chute de mars

Les PMI préliminaires d’avril confirment l’impact négatif sur la croissance mondiale, même si cette dernière résiste encore deux mois après le début de la guerre en Iran et du choc énergétique.

Le PMI composite des pays développés se stabilise en avril, progressant de 0,2 point à 50,9 points après avoir chuté de 1,5 point en mars. Il reste au‑dessus du seuil des 50 points, qui marque la frontière entre expansion et contraction de l’activité privée, mais demeure nettement en dessous de ses niveaux des deux dernières années (en dehors d’avril 2025, lors de l’annonce des tarifs réciproques). Les indicateurs avancés (confiance, commandes, etc.) se stabilisent également, mais à des niveaux faibles. Cela est cohérent avec une croissance mondiale toujours positive, mais qui ralentit nettement en dessous de sa tendance (environ 3 %).

D’un point de vue sectoriel, la faiblesse de l’activité provient à nouveau en avril du secteur des services, dont le PMI recule encore légèrement et se rapproche du seuil des 50 points, suggérant une quasi‑stagnation de l’activité en début de T2, alors même que ce secteur avait tiré la croissance en 2024 et 2025. La hausse des coûts énergétiques pèse sur le pouvoir d’achat des ménages et sur la confiance, les incitant à réduire leur consommation discrétionnaire. Le secteur souffre peut‑être aussi, à court terme, de l’anticipation de la demande de biens.

À l’inverse, le PMI manufacturier progresse de nouveau en avril pour atteindre son plus haut niveau depuis mi‑2022, au‑delà de 53 points. Cela reflète une accélération de la production, mais aussi une hausse des commandes et des délais de livraison. Il peut sembler surprenant que l’industrie résiste alors qu’il s’agit généralement d’un secteur plus cyclique que les services. Toutefois, ce comportement n’est pas inhabituel lors de chocs d’offre, qui incitent à anticiper les achats de biens et à constituer des stocks avant que les prix n’augmentent et que les chaînes de production ne soient désorganisées. Il ne fait guère de doute que le PMI manufacturier baissera nettement dans les prochains mois si le choc énergétique ne s’atténue pas rapidement.

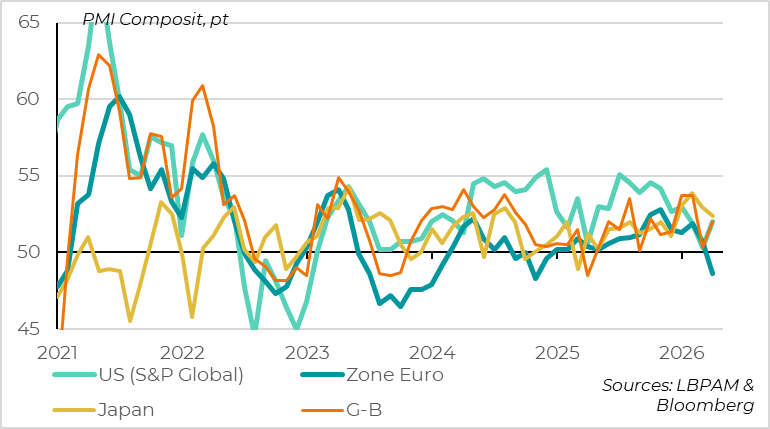

La baisse des PMI est généralisée, mais plus marquée en Europe

En termes de pays, l’évolution des PMI est assez dispersée en avril après la baisse généralisée de mars, avec une résilience plus importante qu’attendu en dehors de la zone euro.

Le PMI recule de nouveau fortement en zone euro, où il passe nettement en zone de contraction à 48,6 points. Il baisse également au Japon, mais reste à un niveau relativement élevé, à 52,4 points. Il est quelque peu surprenant que le PMI japonais soit le plus élevé des principaux pays développés alors que l’Asie est la région la plus exposée au choc énergétique du Moyen‑Orient. Cela s’explique probablement (1) par la forte dynamique de reprise dont bénéficiait le Japon avant le début de la guerre et (2) par le soutien du cycle d’investissement dans l’IA en Asie de l’Est.

Le léger rebond du PMI américain en avril, à 52 points, est moins surprenant dans la mesure où la baisse de l’indicateur avait été étonnamment forte en mars (et n’était pas confirmée par d’autres indicateurs, comme l’ISM ou les ventes au détail), alors que l’économie américaine est un peu moins exposée au choc actuel. Cela dit, le PMI américain reste nettement en dessous de ses niveaux des deux dernières années. La bonne surprise provient du rebond du PMI du Royaume‑Uni, qui passe, comme l’indicateur américain, de 50,3 points à 52 points en avril. Or, l’économie britannique est normalement l’une des économies européennes les plus exposées au choc énergétique. Nous ne tirons toutefois pas de conclusion hâtive de cette bonne surprise sur un seul chiffre, d’autant que les enquêtes nationales se révèlent bien plus négatives en avril, tant pour les ménages (confiance au plus bas depuis 2023) que pour l’industrie (optimisme au plus bas depuis la période Covid).

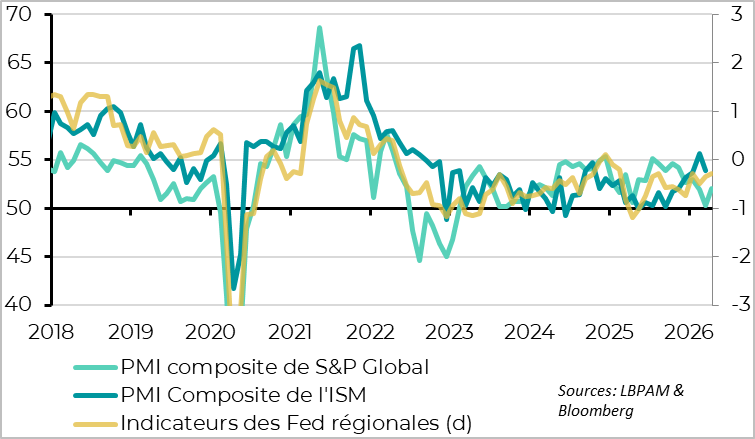

Les indicateurs américains résistent encore en avril

Les enquêtes des Fed régionales pour avril sont globalement stables après avoir progressé en mars, et restent légèrement plus favorables que le PMI publié par S&P Global, même si l’écart se réduit. Cela dit, les indicateurs pour les services, qui représentent environ 80 % du PIB américain, se situent à des niveaux assez bas, cohérents avec une croissance proche de 1 %. La résistance de l’activité américaine, confirmée par les données « dures » telles que les ventes au détail ou les demandes d’allocations chômage, semble indiquer que l’impact récessif du choc énergétique est moins important aux États‑Unis qu’en Europe ou en Asie. Toutefois, il n’est pas absent, et la consommation devrait néanmoins ralentir de nouveau en milieu d’année.

Le choc de prix est généralisé

D’autant que le choc de prix est, pour sa part, généralisé à l’ensemble des pays développés et à tous les secteurs, même s’il est plus prononcé aux États‑Unis et au Royaume‑Uni, ainsi que dans l’industrie par rapport aux services. Cela plaide pour une attitude prudente de la BoE et surtout de la Fed avant d’envisager des baisses de taux, en particulier aux États‑Unis, où les risques pesant sur la croissance et l’emploi demeurent plus limités.

Zone euro : un choc stagflationniste, mais davantage récessif qu’inflationniste

L’activité se contracte nettement en avril, tirée par la faiblesse des services

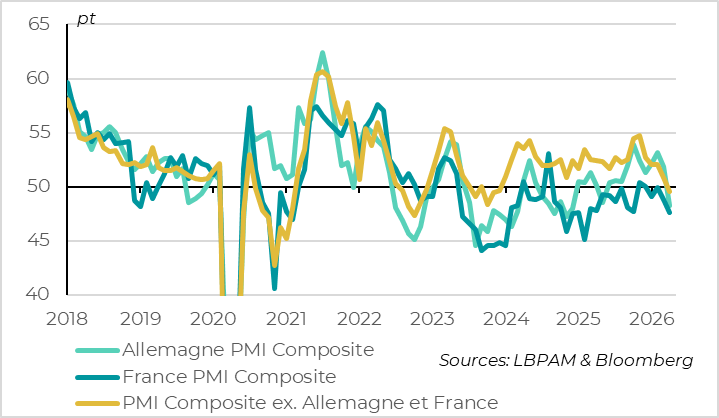

Le PMI de la zone euro rechute en avril, passant de 50,7 à 48,6 points, ce qui suggère une contraction de l’activité pour la première fois depuis 2024 (environ ‑0,1 % en rythme trimestriel selon nos modèles). Cette baisse provient, une fois encore, du secteur des services, dont le PMI, à 47,4 points, atteint son plus bas niveau depuis les derniers confinements du début de l’année 2021. À l’inverse, le PMI manufacturier progresse, comme ailleurs. À 52,2 points, il atteint même son plus haut niveau depuis mi‑2022 et le choc énergétique précédent. Toutefois, cette solidité de l’industrie s’explique principalement par des achats anticipés de biens, en amont des hausses de prix et des possibles désorganisations des chaînes de production. Les perspectives se dégradent d’ailleurs nettement dans les deux secteurs, avec des commandes industrielles au plus bas depuis un an et demi et une confiance des entreprises à son niveau le plus faible depuis le début de la guerre en Ukraine.

La faiblesse de la confiance touche également les consommateurs. L’indicateur de la Commission européenne recule de nouveau fortement en avril pour atteindre ‑20,6 points, son plus bas niveau depuis 2022. Au total, la baisse de la confiance des consommateurs sur les deux premiers mois de la guerre en Iran représente environ deux tiers de celle observée lors des deux premiers mois de la guerre en Ukraine. C’est surprenant, dans la mesure où la hausse des prix du gaz et de l’électricité est sans commune mesure avec le choc de 2022, mais cela suggère que le choc de croissance pourrait être plus important que nous ne l’anticipions.

La baisse de l’activité est généralisée et touche également le Sud de la zone

En termes de pays, la baisse des PMI en zone euro est généralisée. Le PMI allemand recule fortement pour le deuxième mois consécutif et repasse en zone de contraction pour la première fois depuis un an, alors qu’il était encore à un niveau élevé avant la guerre grâce à la dynamique de dépenses publiques enclenchée depuis la fin de l’année dernière. Le PMI français baisse moins fortement, mais à partir d’un niveau déjà très dégradé, de sorte qu’il reste inférieur à celui des autres pays de la zone. Enfin, et surtout, le PMI du reste de la zone euro recule et passe en zone de contraction pour la première fois depuis 2023. Cela suggère que l’Italie, très exposée au choc énergétique, et, dans une moindre mesure, l’Espagne, pourtant moins exposée, souffrent malgré les mesures de soutien budgétaire mises en place par leurs gouvernements pour limiter l’impact de la hausse des prix de l’essence.

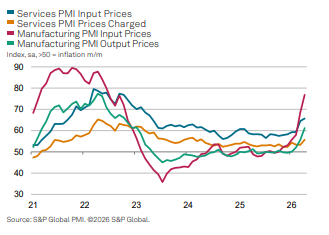

Les coûts accélèrent fortement, tandis que les prix de vente progressent plus modérément

En parallèle du choc très négatif sur l’activité, les PMI d’avril confirment la forte hausse des pressions sur les prix depuis le début du choc énergétique, ce qui ne devrait pas rassurer la BCE. Ainsi, les coûts des intrants des entreprises (dont l’énergie) augmentent rapidement, aussi bien dans l’industrie que dans les services, atteignant un plus haut niveau depuis fin 2022. Cela pousse les entreprises à augmenter leurs prix de vente, qui progressent globalement au rythme le plus élevé depuis le début de l’année 2023.

Toutefois, la hausse des prix de vente reste bien plus limitée que celle des coûts pour les entreprises, en particulier dans le secteur des services, qui reflète davantage le pouvoir de fixation des prix domestique. Cela suggère que les entreprises absorbent une part plus importante de la hausse des coûts dans leurs marges afin de ne pas décourager la demande, ce qui réduit les risques d’effets de second tour et de persistance de l’inflation après le choc énergétique. Cela est cohérent avec notre analyse selon laquelle la situation est moins propice à une hausse durable de l’inflation qu’en 2022 pour la zone euro, et que la BCE ne devrait donc pas, dans ce contexte, augmenter fortement ses taux.

Nous prévoyons, dans notre scénario où les prix de l’énergie refluent au cours du T2, que la BCE laissera ses taux inchangés la semaine prochaine et ne procédera, au mieux, qu’à une hausse de taux d’assurance cet été. Le marché en price de nouveau plus de deux.

Royaume‑Uni : les données de mars ne plaident pas en faveur de hausses de taux

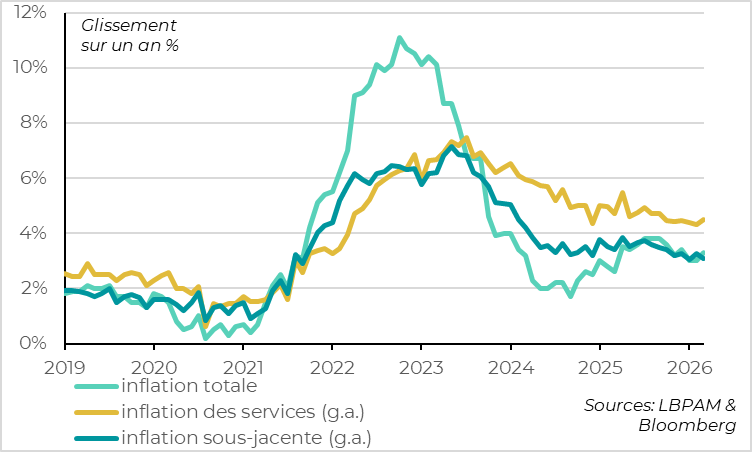

L’inflation accélère fortement en mars, mais l’inflation sous‑jacente ralentit

Comme attendu, l’inflation britannique a accéléré de 3 % à 3,3 % en mars, tirée par une hausse de 9 % des prix de l’essence sur le mois et par une accélération plus forte qu’anticipé des prix alimentaires. Elle devrait accélérer encore plus nettement au T3, lorsque les prix du gaz et de l’électricité pour les ménages s’ajusteront. Cela met sous pression la BoE, alors que l’inflation était censée, avant la guerre, revenir vers la cible de 2 % à partir du T2.

Cela dit, l’inflation sous‑jacente a légèrement ralenti en mars, de 3,2 % à 3,1 %, ce qui n’était pas attendu et constitue un plus bas depuis 2021. Les prix des services ont augmenté sous l’effet des prix du transport aérien, mais l’inflation dans les autres services est restée stable, tandis que l’inflation des biens manufacturés a nettement ralenti, passant de 1,3 % à 0,8 %.

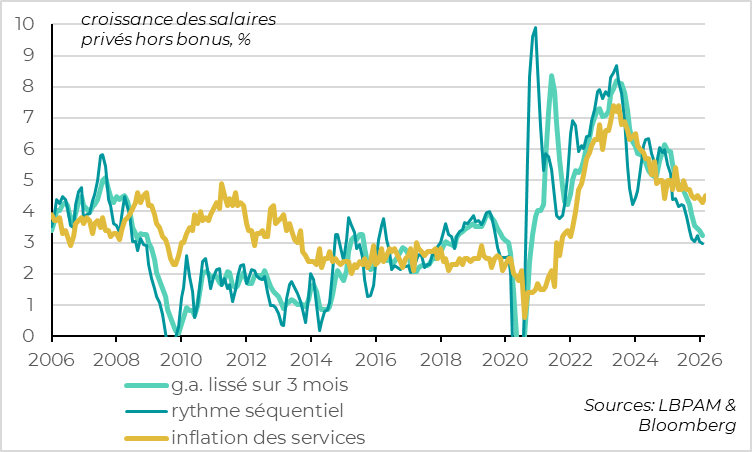

Les salaires restent compatibles avec un retour de l’inflation vers la cible à moyen terme

Les salaires ont continué de ralentir début 2026, après la détérioration du marché de l’emploi au cours de la seconde moitié de l’année dernière. À 3,2 % en glissement annuel et 3 % en rythme séquentiel avant le début de la guerre en Iran, les salaires étaient revenus à un niveau que la BoE considère comme compatible avec une inflation à la cible de 2 % à moyen terme.

Au total, les pressions inflationnistes continuaient de refluer avant le choc énergétique et étaient compatibles avec un retour graduel de l’inflation vers la cible.

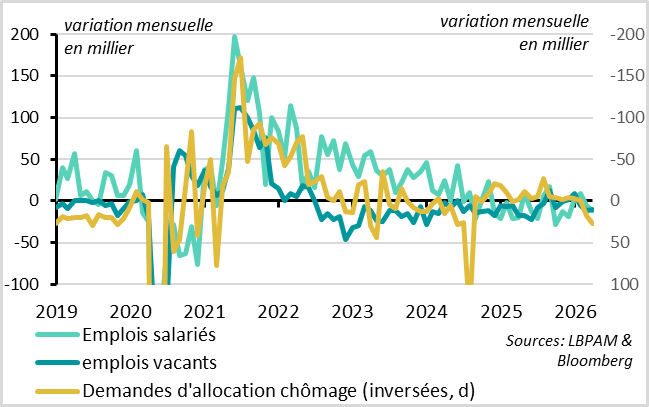

L’emploi se détériore de nouveau en mars, après une stabilisation en début d’année

L’emploi commençait à se stabiliser en début d’année avec la reprise de l’activité, même si le recul du taux de chômage de 5,2 % à 4,9 % en février est amplifié par une baisse du taux de participation. Toutefois, le marché du travail se dégrade nettement en mars, suggérant que les entreprises redeviennent très prudentes face au nouveau choc énergétique. En effet, l’emploi salarié recule de 11 000 après trois mois de stabilisation, les demandes d’allocations chômage augmentent plus fortement et le nombre de postes vacants chute à un plus bas depuis 2021.

Au total, la situation très stagflationniste au Royaume‑Uni complique la tâche de la BoE. Il est difficile de baisser les taux alors que l’inflation devrait rester nettement au‑dessus de la cible encore cette année. Mais la faiblesse du marché du travail ne plaide pas non plus pour une politique plus restrictive, en particulier dans un contexte où la politique budgétaire est déjà restrictive. Dans ces conditions, nous pensons que la BoE maintiendra ses taux inchangés la semaine prochaine et pour le reste de l’année, même si le risque d’une hausse de taux d’assurance ne peut être exclu si le choc énergétique s’avérait plus important ou plus durable que nous ne l’anticipons.

Xavier Chapard

Stratégiste