Après tous ces chocs macros, les perspectives microéconomiques pourraient reprendre de l'importance

Link

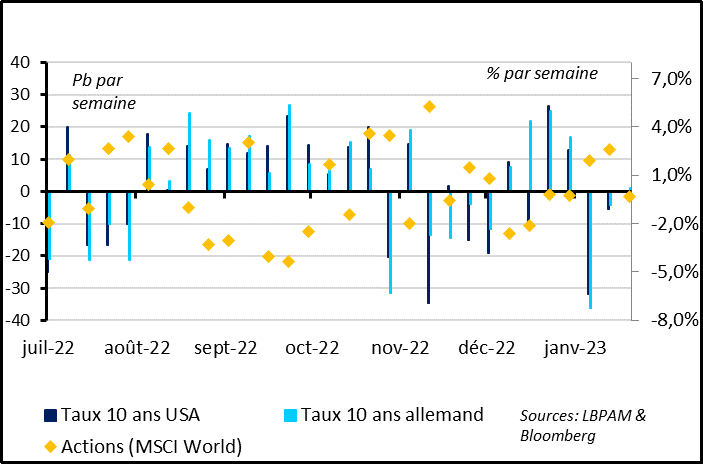

Après un rebond historique au début de l'année, les marchés ont pris leur respiration la semaine dernière . Malgré un fort rebond vendredi, les actions ont fini la semaine en baisse de 0,3% après une hausse de 4,5% au cours des deux premières semaines de 2023. Les taux d'intérêts à long terme sont restés stables après avoir baissé de 40pb. La baisse des taux depuis le début de l'année reflète principalement la baisse des anticipations de taux de banques centrales pour la seconde moitié de 2023 et pour 2024 et des primes de risques. Cela est lié aux anticipations de baisse rapide de l'inflation, avec des marchés qui anticipent désormais un retour de l'inflation d'ici un an à 2% aux Etats-Unis et sous les 2,5% en Zone Euro. Ces anticipations ne sont pas totalement déraisonnables, si les prix de l'énergie restent au moins aussi bas qu'en début d'année, que le prix des biens se normalise rapidement et que les marchés de l'emploi commencent à se détendre. Mais elles nous semblent optimistes et surtout, pas de nature à entraîner des baisses de taux directeurs aussi importantes que ne l'anticipent les marchés en l'absence de ralentissement net des salaires et de l'inflation dans les services.

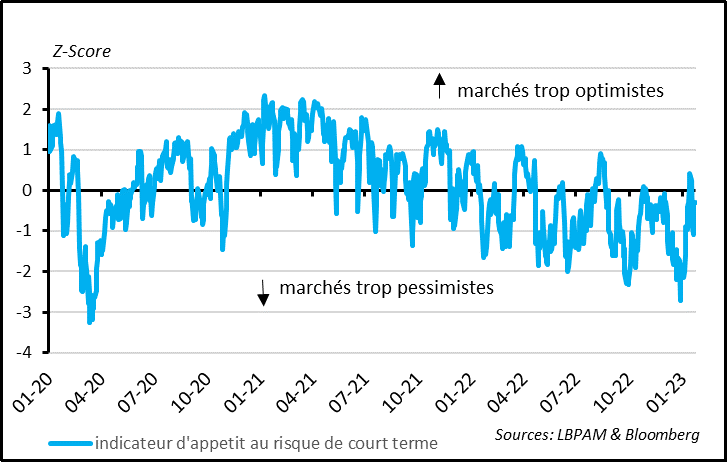

Le rebond des marchés depuis le début de l'année s'est fait depuis des niveaux d'aversion pour le risque extrêmes fin 2022. Notre indicateur d'appétit pour le risque des investisseurs à court terme a bien rebondi depuis la fin de l'année dernière, quand il était à -2 écart-types, mais il est encore légèrement négatif. On est encore loin d'un appétit exubérant, ce qui limite les risques de nouvelle fort baisse. Aussi, le rebond des marchés début 2023 s'est fait avec des volumes d'achats limités, de telle sorte que le positionnement des investisseurs reste très raisonnable. Vu les récentes nouvelles rassurantes sur les perspectives économiques, nous pensons que le risque de forte correction est limité.

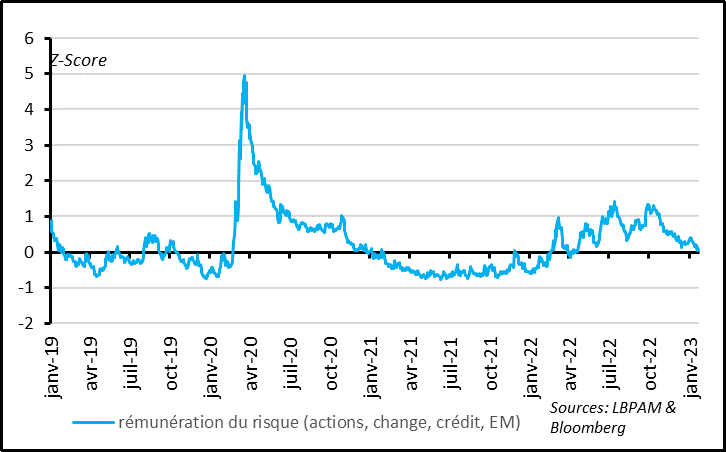

Cela dit, les marchés ont intégré un scénario assez (trop ?) favorable, avec une baisse rapide de l'inflation qui permettrait aux banques centrales d'être moins restrictives sans que l'économie ne ralentisse trop. Cela a poussé les valorisations à la hausse. Ainsi, la rémunération du risque des actions, des taux changes du crédit et des actifs émergents est au plus bas depuis le T1 2022 et seulement en ligne avec sa moyenne historique selon nos estimations.

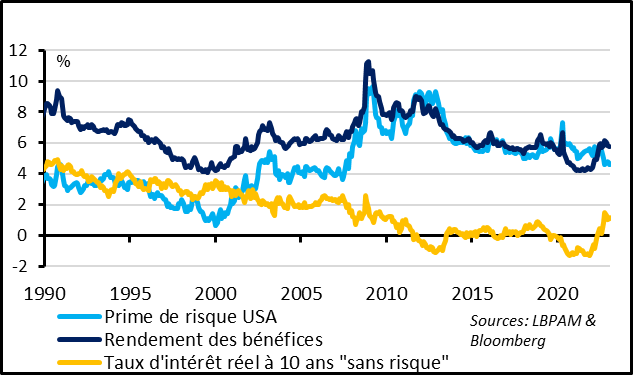

Par exemple pour les actions, les indicateurs prix/bénéfices aux Etats-Unis et en Europe ont rebondi de respectivement 15 et 25% depuis leurs points bas de 2022 et sont revenus à leur moyenne sur 20 ans (à 17,5 aux Etats-Unis et 12,5 en Europe). Mais comme les taux d'intérêt réels restent bien plus élevés que leur niveau depuis la crise financière des années 2000, la prime de risque des actions par rapport aux actifs sans risques est au plus bas depuis 2007. Pour les actifs « sans risques » comme les obligations d'état, la prime de terme est, quant à elle, repassée en territoire négatif. Si cela était justifié avant le Covid quand les taux et l'inflation surprenaient continuellement à la baisse, cela semble exagéré vu les incertitudes sur la persistance des pressions inflationnistes.

Au total, il nous semble que si les primes de risque ne sont pas extrêmement basses, elles ne reflètent pas suffisamment les risques et les incertitudes dans un contexte de poursuite du resserrement monétaire et de changements structurels importants (sur l'énergie, l'inflation, les politiques publiques…).

Après les nombreux chocs macro-économiques de 2022, les marchés pourraient enfin se refocaliser en partie sur les fondamentaux micro-économiques des entreprises dans les prochaines semaines, d'autant que la saison de publication des résultats pour le T4 2022 s'accélère aux Etats-Unis et commence en Europe cette semaine. Au-delà des résultats pour 2022, c'est l'occasion pour les entreprises de présenter leurs perspectives pour les prochains trimestres.

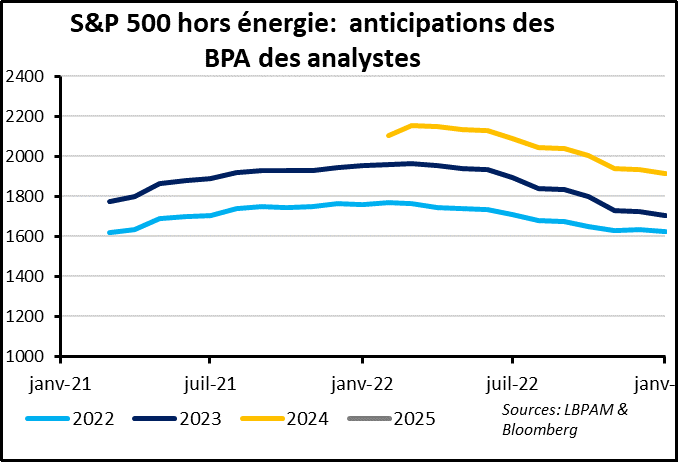

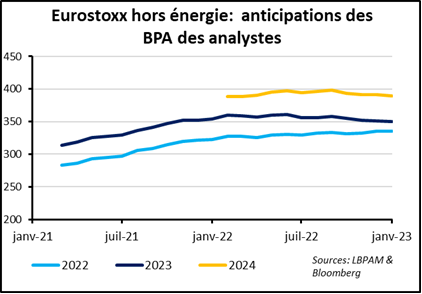

Fig.5 Marchés : les analystes ont révisé à la baisse les bénéfices des entreprises cotées aux Etats-Unis pour 2023 mais pas encore en Europe

Les analystes actions ont déjà révisé significativement à la baisse leur anticipation de profits des entreprises pour les Etats-Unis depuis le milieu de l'année dernière (de 10% pour les profits de 2023). Mais les anticipations étaient extrêmement élevées et restent optimistes, avec une hausse de 3% des bénéfices anticipée cette année. Pour la Zone Euro, les analystes commencent à peine à revoir à la baisse les profits. Cela s'explique en partie par le fait que les anticipations de croissance des profits étaient plus raisonnables pour l'Europe pour 2022 et que les entreprises européennes ont bénéficié en 2022 de la baisse de l'Euro. Mais les anticipations de bénéfices pour 2023 apparaissent aussi optimistes, avec une hausse de 1,4% pour l'Eurostoxx et de 5% hors secteur énergique.

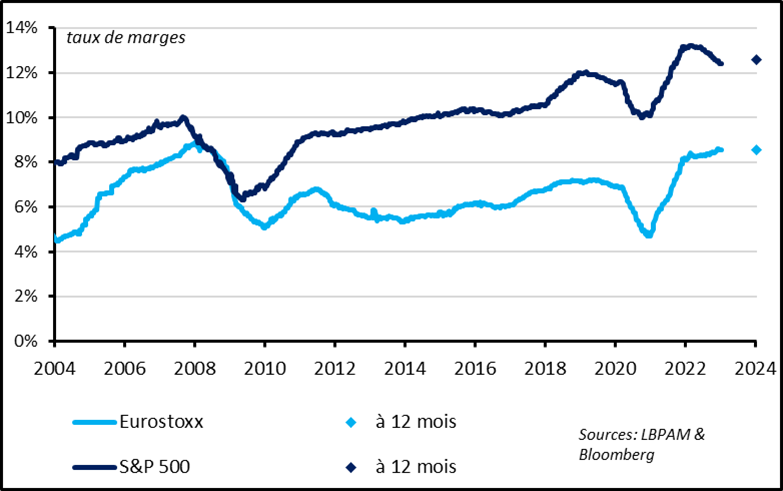

Les anticipations du marché pour les résultats des entreprises au T4 2022 semblent raisonnables, surtout aux Etats-Unis où ces anticipations ont déjà été nettement révisées à la baisse. Mais nous pensons que les surprises seront moins positives que depuis le début de la réouverture des économies et que les marchés pourraient être déçus par les perspectives affichées par les entreprises. C'est surtout parce que les analystes anticipent que les marges des entreprises vont rester stables à des niveaux très élevés. Cela semble très optimiste dans un contexte de ralentissement des chiffres d'affaires (via le ralentissement de la croissance et de l'inflation) alors que les coûts augmentent encore vite (les salaires, l'énergie en Europe, les coûts financiers…)

Nous pensons que la baisse des marges et le ralentissement des revenus devraient entraîner une légère baisse des bénéfices des entreprises en 2023 des deux côtés de l'Atlantique, ce qui va peser sur la performance des actions. Les perspectives que vont présenter les entreprises début 2023 pourraient forcer les marchés à prendre en compte ce facteur.