Assez, c’est assez !

Lien

- A la suite de la décision de la BCE de monter ses taux directeurs, tout en signalant que cette hausse était sûrement la dernière, le marché obligataire s’est empressé d’anticiper le besoin d’une baisse plus rapidement que prévu en 2024. L’idée est sûrement que cette hausse supplémentaire pourrait venir dégrader davantage la croissance, nécessitant un assouplissement monétaire, alors que l’inflation montrerait des signes de fléchissement. Bruno Le Maire, le ministre des Finances français, tout en soulignant l’indépendance de la BCE, a résumé le message des banquiers centraux et son soulagement, en déclarant qu’assez, c’est assez ! D’après le ministre, la BCE a raison, le niveau des taux directeurs atteints sont suffisants pour dompter l’inflation. Nous le pensons aussi. Néanmoins, il reste encore difficile de savoir combien de temps la politique monétaire devra rester restrictive. Nous pensons que le début de baisses des taux directeurs au 2T2024 est tout à fait possible, devant la hausse du risque d’une conjoncture plus dégradée.

- Outre le resserrement monétaire, la conjoncture pourrait pâtir bien plus que ce qui était anticipé de la poursuite de la hausse du prix du pétrole. La semaine dernière nous soulignions la reprise d’une tendance haussière du prix, à la suite de la décision de l’Arabie Saoudite de maintenir ses coupes de production. La bonne nouvelle pour l’Europe, est que, malgré cette hausse, qui pèsera sur le pouvoir d’achat et donc la croissance, les prix du gaz restent contenus. C’est en partie dû à une consommation faible, qui maintient les stocks élevés. En outre, les craintes de grève en Australie se sont dissipées. Malheureusement, du point de vue des conditions financières, la montée du prix du pétrole les a rendues plus restrictives, car poussant les taux d’intérêt à la hausse, notamment sur les maturités les plus longues.

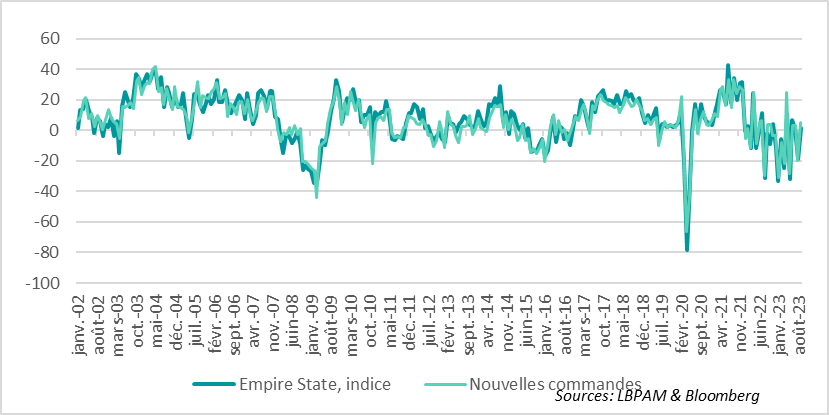

- Aux Etats-Unis, les données sur l’activité ont continué de donner un message de résilience. La production industrielle a continué à progresser en août, tout en se modérant nettement par rapport au mois précédent. La modération est venue en partie de la correction de la production automobile qui avait progressé de près de 5% le mois précédent et qui a baissé ce mois de la même ampleur. En même temps, l’indicateur sur l’activité manufacturière dans la région de New York de la Fed (Empire State), est ressorti en nette progression en septembre, après l’effondrement de l’indice en juillet. Malheureusement depuis la sortie du Covid, l’indice a été extrêmement volatile, perturbant sa capacité prédictive sur l’activité du secteur au-delà de la région de New York. Il faudra attendre pour savoir si l’activité dans l’’industrie est bien en train de se stabiliser ou pas comme nous l’a indiqué récemment l’indice ISM.

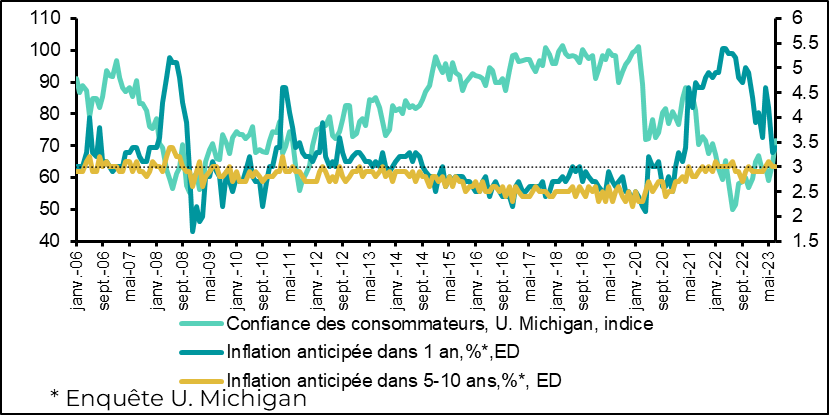

- L’indicateur préliminaire sur la confiance des consommateurs américains de l’Université du Michigan a cédé du terrain en septembre, même s’il reste bien au-dessus du niveau de l’année dernière. De manière étonnante, les anticipations d’inflation ont baissé pour le court terme (1 an) et le long terme (5-10 ans), atteignant le plus bas niveau depuis début 2021. Néanmoins, cette évolution est étonnante dans un contexte où les prix de l’énergie ont continué de progresser. En outre, les ménages soulignent qu’ils pourraient restreindre leur consommation de biens durables, du fait de prix élevés. La modération des anticipations d’inflation sera vue comme une bonne nouvelle par la Fed, et devrait contribuer à la décision de ne pas augmenter les taux directeurs ce mercredi. Néanmoins, la résilience de la demande intérieure, et les dernières statistiques d’inflation qui ont montré que la dynamique de désinflation se tasse, devraient pousser les banquiers centraux à maintenir leur discours restrictif et la possibilité d’une hausse supplémentaire.

- Après la Fed, on aura, vers la fin de semaine, la BoE qui a priori devrait encore monter ses taux, même si la tentation d’attendre pourrait l’emporter devant les signes de détérioration de l’activité. Puis, ce sera le tour de la BoJ, et le marché sera à l’écoute de tout signal donné par K. Ueda, le gouverneur, sur la possibilité de la sortie de la politique monétaire ultra accommodante actuelle dans les prochains mois.

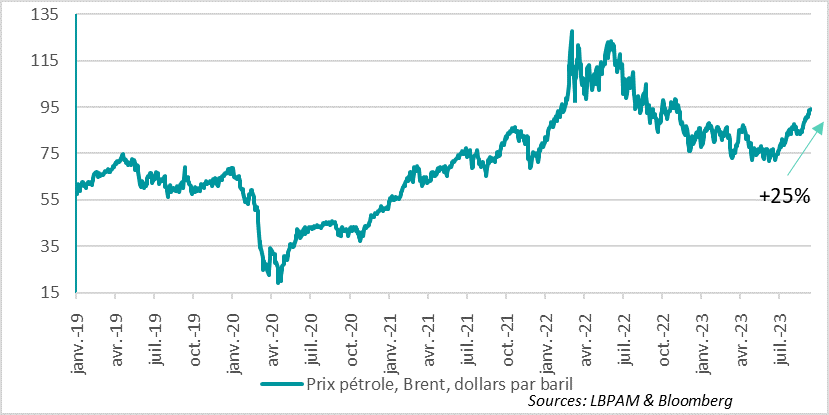

Le rebond du prix du pétrole s’est accéléré ces derniers jours, poussant le Brent bien au-dessus de 90 dollars. La hausse est de près de 25% sur 3 mois. La restriction de la production par l’Arabie Saoudite y participe évidemment, mais aussi la poursuite de la réduction des puits en exploitation aux Etats-Unis. Aussi, les dernières statistiques conjoncturelles en provenance de Chine semblent montrer que l’activité se stabilise, notamment dans l’industrie. Ceci est perçu comme un signe positif pour la demande future, contribuant ainsi à mettre une pression haussière sur le prix.

Nous continuons de penser que la croissance mondiale devrait rester faible, notamment dans le monde développé compte tenu des conditions financières restrictives que nous connaissons. Ceci devrait se traduire par une modération des pressions sur les prix du pétrole.

Evidemment, une plus grande résilience de la croissance, notamment outre Atlantique, pourrait continuer à pousser les prix vers le haut. Toutefois, d’ores et déjà, la montée des prix du pétrole doit être vue comme une nouvelle « taxe » sur la consommation, ce qui devrait avoir un effet négatif sur l’activité.

Les banquiers centraux devraient intégrer cet effet récessif de la hausse du prix du pétrole, tout en s’inquiétant sur la diffusion de celle-ci sur la fixation des prix de vente des entreprises, avec le risque de compliquer davantage la dynamique de désinflation.

Fig.1 Pétrole : La poussée du prix du pétrole se poursuit, avec le baril de Brent dépassant le 94 dollars.

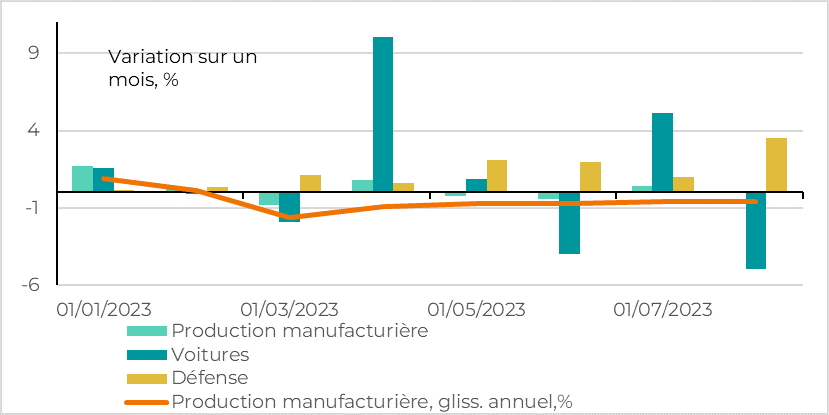

On le sait, les indicateurs d’activité aux Etats-Unis ont été plutôt bien orientés ces derniers mois, notamment ceux liés à la demande avec une consommation des ménages qui reste solide. Du côté de l’offre, on a eu des indicateurs parfois plus mitigés. On le sait, le secteur manufacturier reste un des maillons faibles de l’activité. Les données d’août ont confirmé la faiblesse, même s’il est clair que la situation ne se dégrade plus. En glissement annuel, la production industrielle se contracte toujours de 0,6%.

En même temps, les dynamiques à l’intérieur de l’industrie sont assez erratiques. Le secteur de la technologie reste porteur, mais dans le secteur automobile les évolutions ont été bien plus volatiles. Ceci tient en grande partie aux difficultés de sortir des contraintes créées par la période du Covid. Ainsi, alors qu’en juillet on a connu une forte poussée de la production, en août cette hausse a été en grande partie corrigée à la baisse. En même temps, l’industrie de défense continue de voir la production accélérer.

Les grèves qui ont commencé dans l’industrie automobile, pour des demandes de hausses de salaires, devraient compliquer la situation à très court terme, mais la production devrait toujours être soutenue par une demande qui a été fortement contrainte pendant la période pandémique.

Fig.2 Etats-Unis : La croissance de la production industrielle se tasse en août, notamment à cause de la correction de la production automobile

Afin de tenter de prévoir la tendance de l’activité, on suit les indicateurs d’activité basés sur les enquêtes auprès des entreprises. L’indicateur de la Fed de New York sur l’activité manufacturière, appelé l’Empire State, est ressorti en septembre bien mieux qu’attendu, et montrant un net rebond par rapport au mois précédent. Presque tous les segments ont montré une embellie, notamment les nouvelles commandes.

Fig.3 Etats-Unis : L’indicateur d’activité dans le secteur manufacturier de la Fed de New York, a montré un net rebond en août, même s’il a été très volatil dernièrement

Est-ce que ceci vient confirmer un rebond du secteur manufacturier ? Pour nous, il est possible que la production se porte un peu mieux à très court terme après plusieurs mois où les stocks ont été ajustés à la baisse. Néanmoins, les conditions financières restrictives qui sont en place devraient peser sur la demande et donc sur l’activité en fine. Il nous semble donc difficile de voir un rebond très solide et surtout durable dans ces conditions.

Du côté de la demande, l’enquête préliminaire sur la confiance des ménages de l’Université du Michigan pour le mois de septembre a révélé que l’indice de confiance avait perdu du terrain, notamment à cause de la perception des conditions actuelles. En même temps, même si le niveau de l’indice reste historiquement faible, il est bien au-dessus du niveau qui prévalait il y a un an. Les préoccupations des ménages continuent d’être dominées par le pouvoir d’achat. En particulier, les ménages semblent enclin de réduire leur consommation de biens durables vu le niveau des prix.

Paradoxalement, dans ces conditions, l’enquête révèle que les anticipations d’inflation ont fortement baissé. Ceci est d’autant plus étrange que les prix de l’énergie ont monté de manière assez marquée récemment. Evidemment, cette statistique est assez volatile est ces anticipations pourraient être corrigées d’ici la fin du mois.

Fig.4 Etats-Unis: Les anticipations d’inflation des ménages baissent…et ce malgré la hausse du prix du pétrole

Il n’en reste pas moins que pour la Fed, la baisse des anticipations d’inflation des ménages sera vue comme une bonne chose. Ceci devrait participer à garder les taux directeurs stables ce mercredi. Néanmoins, pour nous, il est difficile d’envisager, à ce stade, que les autorités monétaires vont déclarer, comme la BCE, que le pic des taux est là. La porte devrait rester ouverte à une possible hausse supplémentaire devant la résilience dont fait toujours preuve l’économie.