Avec plus ou moins de droits de douane, l’incertitude augmente

Lien

Retrouvez le décryptage marché du 05 février 2025, signé Xavier Chapard.

Ce qu’il faut retenir

►Le président Trump n’imposera finalement pas les importations mexicaines et canadiennes à 25%, au moins durant les 30 prochains jours. Cela évite un choc bien plus massif que la première guerre commerciale, surtout pour les économies d’Amérique du Nord. Mais les droits de douane sont bien augmentés de 10% sur les biens chinois, et la menace persiste pour les autres pays, notamment sur l’UE qui pourrait être une des prochaines cibles.

►Les marchés sont rassurés par l’attitude non-maximaliste et ouverte à la négociation des autorités américaines, et réagiront peut-être de moins en moins aux menaces américaines. Nous maintenons aussi notre scénario qui intègre des hausses de droits de douane significatives sur la Chine mais bien plus limitées et ciblées pour les autres pays. Cela dit, le risque de hausses de droits de douane plus fortes, plus généralisées et plus rapides est plus élevé que nous le pensions, surtout si l’administration compte sur cela pour réduire les déficits bilatéraux et récupérer des revenus fiscaux. Cette incertitude risque de peser sur la confiance et réduire un peu l’activité. C’était une raison pour notre prévision de reprise seulement poussive de la Zone Euro cette année, mais cela pourrait peser davantage que nous le pensions même aux Etats-Unis.

►Cela rend encore plus important que d’habitude de suivre de près les indicateurs de confiance, qui ont montré des signes de faiblesse un peu moins positifs du côté des ménages mais pas des entreprises, surtout américaines.

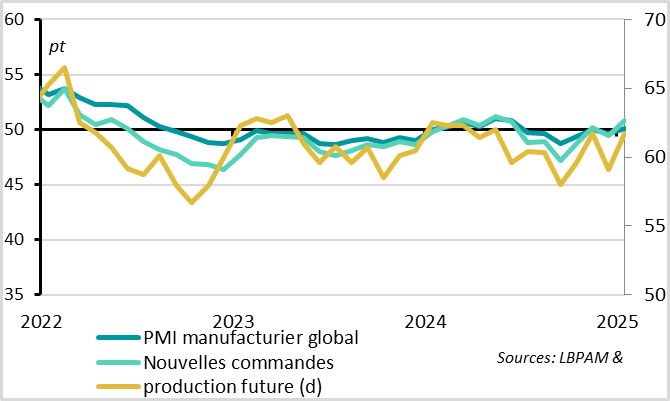

►Le PMI manufacturier global a rebondi en janvier et est repassé en zone de croissance de l’activité industrielle pour la première fois depuis l’été dernier. Cette hausse est concentrée sur les Etats-Unis et l’Europe occidentale, mais les indicateurs avancés sont bien orientés (commandes, confiance dans l’activité future…). C’est encourageant pour le cycle mondial mais il faudra voir si la confiance ne baisse pas dans les prochains mois, comme elle l’avait fait lors de la première guerre commerciale de Trump.

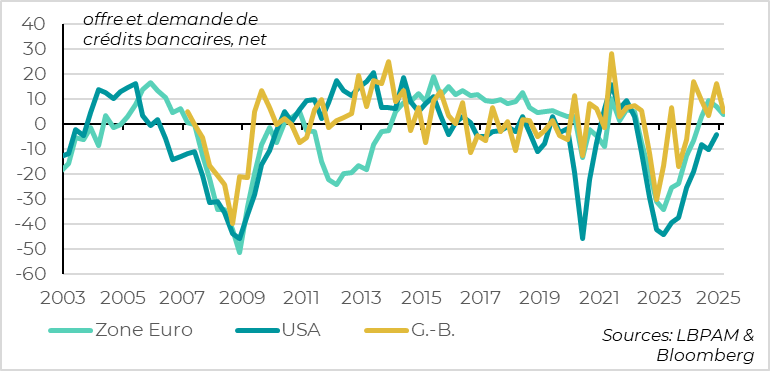

►Le cycle du crédit s’améliore globalement des deux côtés de l’Atlantique depuis l’année dernière grâce aux débuts des baisses de taux des banques centrales, ce qui soutient notre scénario de croissance mondiale résiliente. Cela dit, les banques sont un peu plus prudentes pour octroyer des crédits aux entreprises au tournant de l’année, en Europe comme aux Etats-Unis, ce qui suggère que l’incertitude limite un peu la transmission de l’assouplissement monétaire.

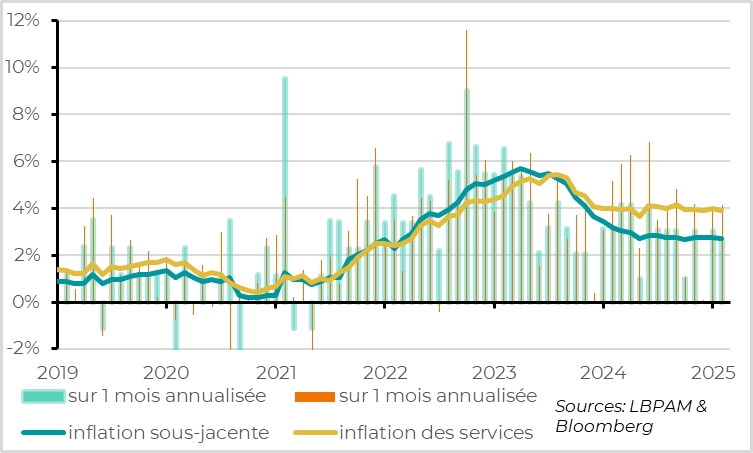

►Cela devrait pousser les banques centrales à continuer de baisser leurs taux, surtout la BCE qui fait face à une économie assez faible et à des risques inflationnistes limités. En effet, si les prix de l’énergie font remonter un peu l’inflation en janvier, à 2,5%, le prix des services commence à ralentir un peu. Cela devrait permettre à l’inflation sous-jacente, qui stagne à 2,7% ces derniers mois, de reprendre son ralentissement tendanciel dans les prochains mois.

►En France, le vote de défiance d’aujourd’hui ne devrait pas passer sans le soutien du Parti socialiste (PS), ce qui devrait permettre l’adoption du PLF et PLFSS par 49.3 d'ici la fin du mois, conformément à l'objectif du gouvernement. Mais l’incertitude politique et celle sur la trajectoire des finances publiques vont persister au-delà.

Pour aller plus loin

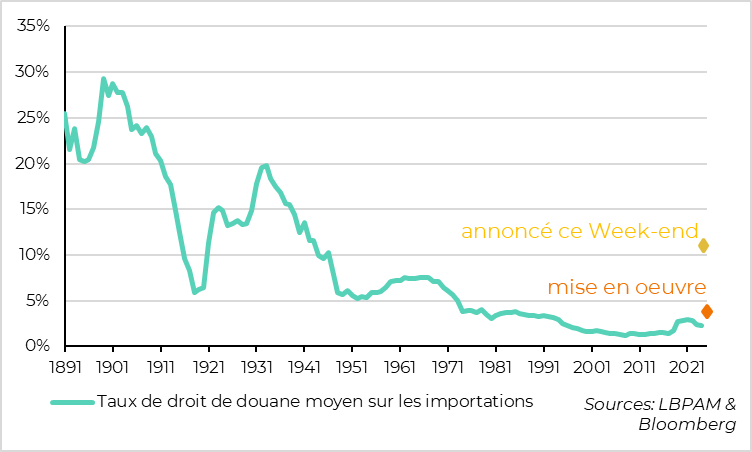

Etats-Unis : La hausse des droits de douane américains est plus limitée qu’annoncée

La politique commerciale américaine n’est pas maximaliste et peut être infléchie lors de négociations. Le président Trump n’imposera finalement pas les importations mexicaines et canadiennes à 25%, au moins durant les 30 prochains jours, suite à des concessions limitées des dirigeants de ces deux pays en ce qui concerne les contrôles des frontières et la lutte contre les réseaux de drogue.

Mais elle se durcit et la menace reste plus élevée qu’on le pensait. Les droits de douane sur les biens chinois ont bien augmenté de 10% hier. Cela dit, ils pourraient être ajustés après les échanges prévus entre les dirigeants des deux pays cette semaine. Et la réponse chinoise a été mesurée (hausse de droits de douane ciblée…), ce qui limite le risque d’escalade à court terme.

La mise en œuvre des droits de douane annoncés ce week-end nous aurait nécessairement poussés à revoir fortement notre scénario, surtout pour les Etats-Unis (avec une croissance plus faible dans les prochaines années et une inflation temporairement bien plus élevée). Mais vu les tarifs finalement mis en œuvre, nous maintenons pour l’instant notre scénario qui intègre des hausses significatives de droits de douane sur la Chine mais bien plus limitées et ciblées pour les autres pays. Nous prévoyons donc toujours un ralentissement modéré et graduel de l’économie américaine cette année et une croissance limitée mais positive en Europe.

Cela dit, le risque de hausses de droits de douane plus fortes, plus généralisées et plus rapides est plus élevé que nous le pensions, surtout si l’administration compte sur cela pour réduire les déficits bilatéraux et récupérer des revenus fiscaux. Cette incertitude risque de peser sur la confiance et réduire un peu l’activité. Nous avions déjà intégré cet impact négatif de l’incertitude pour l’économie européenne, mais pensons désormais qu’il pourrait aussi peser un peu sur l’économie américaine.

Monde : le cycle industriel mondial s’améliore en janvier

La confiance des entreprises était globalement bien orientée début 2025 grâce à la reprise du cycle industriel.

Le PMI manufacturier global rebondit de 0,5pt en janvier et repasse en zone d’expansion (à 50,1pt) pour la première fois depuis le premier semestre 2024. De plus, le détail de l’enquête est positif puisque la production, les commandes et les anticipations de production progressent et repassent en zone d’expansion. Seul l’indicateur d’emploi est décevant puisqu’il continue de baisser en zone de contraction, mais c’est un indicateur plutôt retardé du cycle.

Cela dit, la hausse du PMI en janvier est assez concentrée, sur les Etats-Unis et l’Europe occidentale, alors que les PMIs sont plus mitigés en Asie. La hausse de l’activité industrielle aux Etats-Unis est confirmée par l’ISM manufacturier qui repasse aussi au-dessus des 50pt en janvier, pour la première fois depuis 2022. Même si l’amélioration aux Etats-Unis est peut-être exagérée par la fin des perturbations dues aux ouragans et à la grève de Boeing, l’amélioration du cycle industriel tant attendue l’année dernière semble enfin se matérialiser.

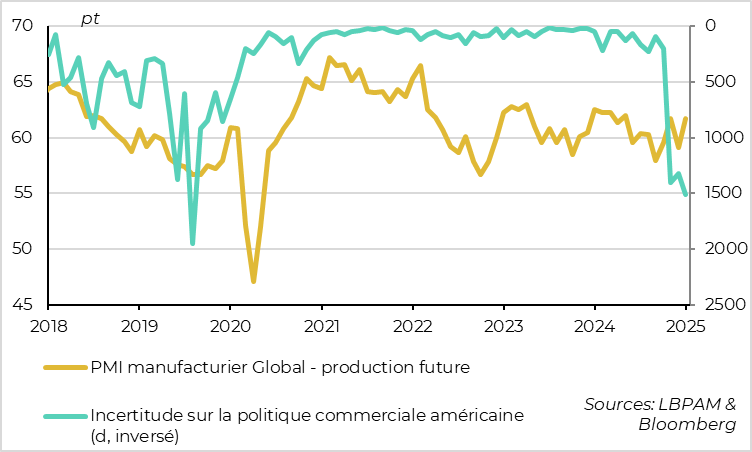

Monde : La confiance des industriels tiendra-t-elle face aux risques commerciaux ?

Il reste à voir si la confiance des entreprises industrielles reste bien orientée après le début de la guerre commerciale ! Lors de la première guerre commerciale menée par le président Trump en 2018-2019, l’incertitude commerciale avait pesé graduellement sur la confiance et sur le cycle industriel global. Cela pourrait être de nouveau le cas, surtout que les menaces sont plus importantes et plus généralisées qu’à l’époque.

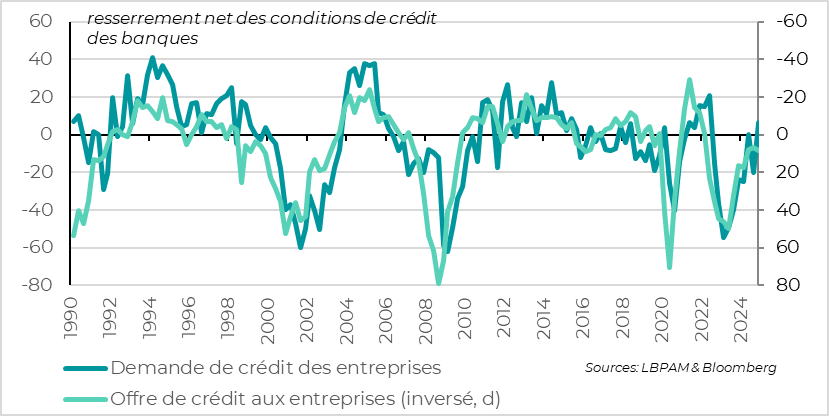

Etats-Unis : la demande de crédit des entreprises augmente fin 2024

Le cycle du crédit aux Etats-Unis s’est stabilisé, mais ne s’améliore pas encore nettement. L’enquête auprès des banques américaines pour la fin de l’année dernière montre que la demande de crédit continue de se reprendre, surtout de la part des entreprises pour lesquelles la demande de prêt augmente pour la première fois depuis 2022. Cela dit, les banques américaines continuent de resserrer l’offre de crédit aux entreprises, même si c’est bien plus limité qu’en 2023-2024, et n’assouplissent toujours pas l’offre de crédit aux ménages. Elles indiquent que cela vient de l’incertitude sur les perspectives économiques qui limite leur appétit pour prêter.

Monde : le cycle du crédit se stabilise mais ne se reprend pas nettement

Cette enquête est cohérente avec celles menées sur les banques européennes, montrant que le cycle du crédit s’est stabilisé avec le début des baisses de taux des banques centrales, mais qu’il ne s’améliore pas davantage au tournant de l’année à cause des incertitudes importantes. Cela suggère que les incertitudes politiques limitent un peu la transmission de l’assouplissement monétaire, ce qui justifie une poursuite des baisses de taux directeurs.

La Fed est en pause depuis janvier et pourrait prolonger cette pause tant qu’elle n’a pas plus de certitudes sur les politiques commerciales et budgétaires qui seront finalement mises en œuvre. Mais elle reste sur une trajectoire de réduction des taux à moyen terme.

La BCE reste, quant à elle, dans un cycle de baisse de taux rapide. Et les derniers chiffres d’inflation ne devraient pas l’empêcher de continuer ce cycle avec une nouvelle baisse de taux prévue en mars.

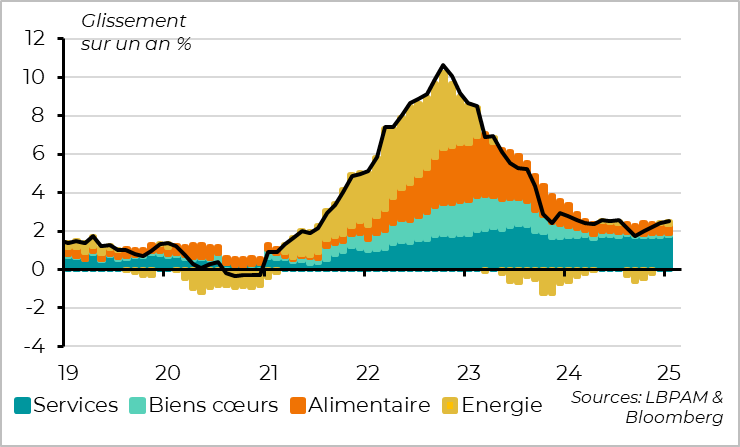

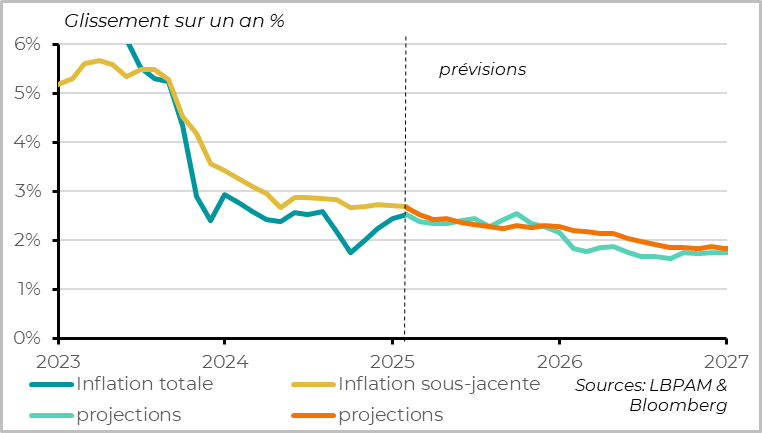

Zone euro : l’inflation augmente un peu en janvier à cause de l’énergie

L’inflation augmente de nouveau en zone euro en janvier, de 2,4 à 2,5%. Mais cela était attendu et ne vient que de la hausse des prix énergétiques.

Zone euro : l’inflation sous-jacente et des services devrait baisser dans les prochains mois

L’inflation sous-jacente (hors énergie et alimentation) est encore élevée, mais ralentit par rapport à début 2024. Elle reste stable à 2,7% pour le cinquième mois consécutif, tirée par l’inflation des services qui ne ralentit toujours pas nettement, à 3,9%. Mais la hausse des prix dans les services est moins élevée en début d’année qu’au début de 2023 et 2024, ce qui devrait être encore plus marqué dans les prochains mois. En effet, les prix des services domestiques s’ajustaient à l’inflation élevée des années précédentes lors des deux dernières années, mais ce mécanisme de rattrapage devrait être moins important cette année.

Zone euro : le retour à la cible d’inflation est en vue d’ici un an

Cela devrait permettre à l’inflation sous-jacente de reprendre son ralentissement à partir de février, et de converger lentement vers la cible d’ici un an. L’inflation totale va rester soutenue par la hausse des prix de l’énergie dans les prochains mois mais devrait aussi s’estomper dans la seconde partie de l’année. Comme la BCE, nous sommes confiants que l’inflation reviendra vers la cible au cours de l’année ou au tout début de l’année prochaine.

Xavier Chapard

Stratégiste