Comprenne qui pourra !

Lien

Depuis des semaines, les marchés et les membres de la communauté internationale vivent au gré des annonces concernant la mise en place de tarifs douaniers par les États-Unis. Pour y voir plus clair, retrouvez le décryptage marché du 12 mars 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

► Depuis des semaines, les marchés et les membres de la communauté internationale vivent au gré des annonces concernant la mise en place de tarifs douaniers par les États-Unis. Un jour, des hausses de tarifs sont imposées, le jour suivant elles disparaissent, pour réapparaître de nouveau. Il n’est simplement pas possible que l’économie mondiale fonctionne dans ce chaos. Le dernier échange de coups entre la province canadienne de l’Ontario et D. Trump montre, à la suite des mesures protectionnistes prises par ce dernier, l’absurdité du désordre et l’incertitude générée.

► Nombreux, y compris nous-mêmes, pensions que l’arme de négociation agitée par D. Trump, les droits de douane, allait aboutir à un équilibre raisonnable. Clairement, on se sera trompé si le désordre actuel se prolonge. La logique économique défendue par D. Trump et ses conseillers est purement incompréhensible.

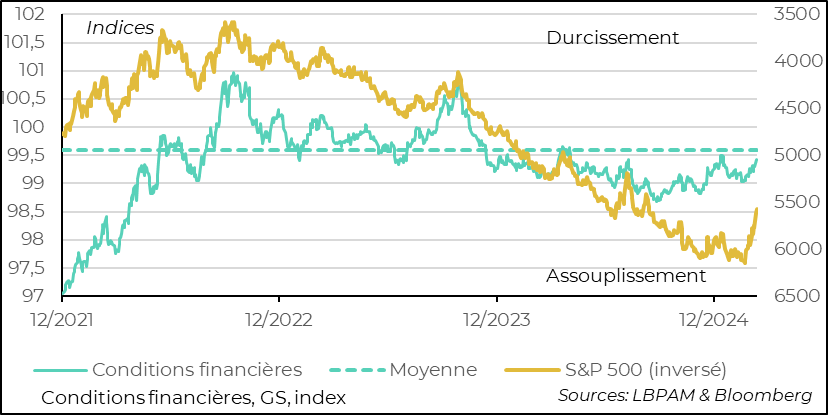

► Ces politiques protectionnistes n’aboutiront certainement pas à la prospérité économique souhaitée pour les États-Unis. Les 25 % de taxes douanières sur l’acier et l’aluminium qui prennent effet aujourd’hui renchériront les coûts de l’industrie américaine sans gain pour quiconque. En fait, c’est plutôt le risque de récession outre-Atlantique qui est en train de monter. Ceci se reflète sur les marchés par la forte baisse des indices boursiers américains en ce début d’année, le déclin des taux d’intérêt de long terme, et aussi la baisse du taux de change du dollar vis-à-vis de ses principaux partenaires. Les conditions financières se détériorent.

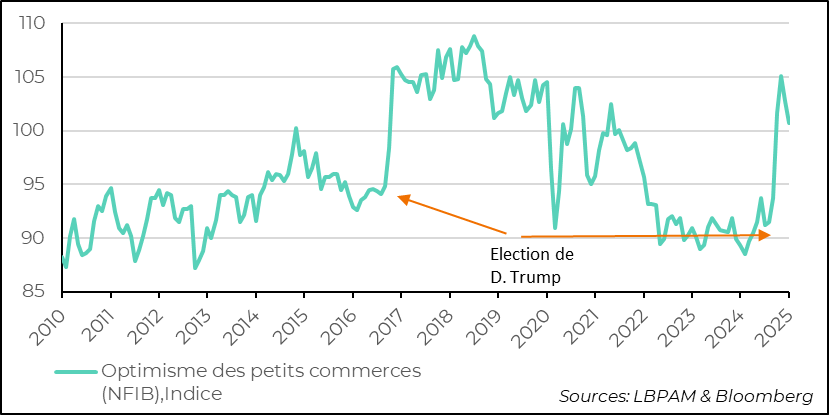

► Toutefois, à ce stade, l’économie américaine comme l’économie mondiale résistent aux coups de boutoir de l’administration américaine. En même temps, des signes d’inquiétude croissants apparaissent. C’est le cas de la dernière enquête auprès des petits commerces qui montre que les espoirs suscités par l’élection de D. Trump s’étiolent nettement, avec notamment la remontée de l’incertitude à des niveaux très élevés.

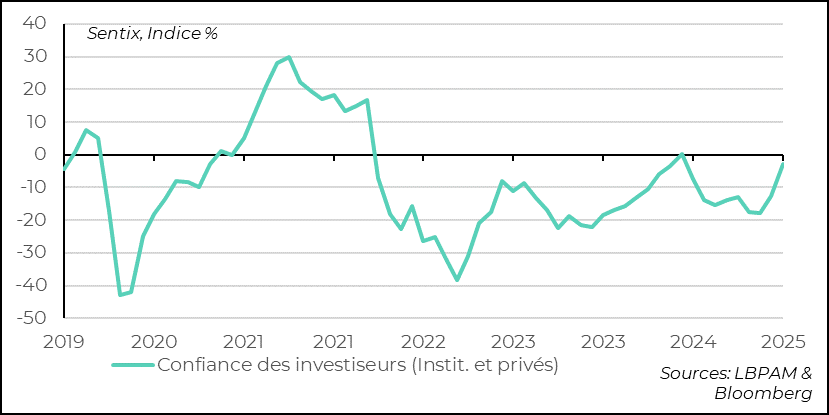

► De même en Europe, en dépit des inquiétudes, le changement stratégique historique de l’Allemagne et de la plupart des autres pays européens de chercher à construire une défense militaire autonome a créé un vent d’optimisme sur les perspectives de la région. Ceci a été renforcé par la possibilité de voir des gouvernements plus enclins à mettre en place des stratégies pro-croissance au-delà des dépenses en infrastructures massives que l’Allemagne s’apprêterait à lancer. La hausse des indices boursiers européens en est un reflet, mais aussi la montée des taux d’intérêt. Le regain d’optimisme est assez bien reflété par la remontée de l’indice de confiance des investisseurs de Sentix.

► Ce vent favorable pourrait se renforcer si l’accord qui vient d’être signé entre l’Ukraine et les États-Unis permet d’aboutir à un cessez-le-feu avec la Russie, comme première étape vers un accord de paix. Néanmoins, il reste à voir si la Russie va accepter les termes de cet accord.

Pour aller plus loin

L’anticipation des politiques pro-business par le président Trump continue de s’évaporer sous l’effet des décisions erratiques prises par son administration, notamment en matière commerciale. Les 25 % des droits de douane sur les importations d’acier et d’aluminium qui prennent effet aujourd’hui vont toucher négativement l’industrie américaine. Le marché se rend compte que la tentative de remplacement du cadre institutionnel international, notamment dans le domaine commercial, par un diktat américain n’est certainement pas le chemin vers la prospérité. De fait, les signes qui dominent sur les marchés financiers américains pointent plutôt vers des risques de récession.

En fait, on constate que les mouvements sur les marchés sont déjà devenus un facteur négatif pour l’économie américaine. Les conditions financières dans le pays se sont détériorées assez nettement depuis le début de l’année. En particulier, le fort mouvement de baisse sur les actions s’est traduit sur le S&P 500, l’indice phare américain, par la perte de toute la hausse qu’il avait engrangée à la suite de l’élection de D. Trump, et se retrouve au niveau de début septembre 2024. La baisse des taux longs que nous constatons depuis janvier n’est pas suffisante pour compenser ce recul des actions. À ceci, se rajoute la dépréciation du dollar.

Etats-Unis : les conditions financières se sont détériorées en ce début d’année

La baisse du dollar peut sembler paradoxale. En effet, de manière presque mécanique, la hausse des droits de douane, toutes choses égales par ailleurs, devrait se traduire par une hausse de la monnaie américaine. En fait, la baisse qu’on constate aujourd’hui traduit bien les anticipations qui ont gagné le marché d’une croissance plus faible pour les États-Unis que ce qui était prévu en 2025, voire l’apparition de risques de récession devant les chocs que fait subir le gouvernement de D. Trump à l’économie.

Comme nous l’avons déjà signalé dans nos récentes notes, nous avons déjà assez nettement réduit la croissance américaine en 2025 et 2026 devant l’annonce et la mise en place de mesures protectionnistes plus importantes que prévu.

Du côté de l’économie réelle, des signes s’accumulent aussi sur un retournement de l’optimisme qu’avait suscité l’élection de D. Trump chez de nombreuses catégories. Par exemple, comme lors de son élection en 2016, les petits commerçants ont accueilli presque de manière euphorique le retour au pouvoir de D. Trump. Néanmoins, plus rapidement qu’il y a 8 ans, l’engouement s’essouffle. La confiance dans l’avenir dans ce secteur s’effiloche selon l’enquête du NFIB.

États-Unis :selon l’enquête du NFIB auprès des petits commerçants, l’optimisme des petits commerçants baisse rapidement, même s’il reste encore élevé

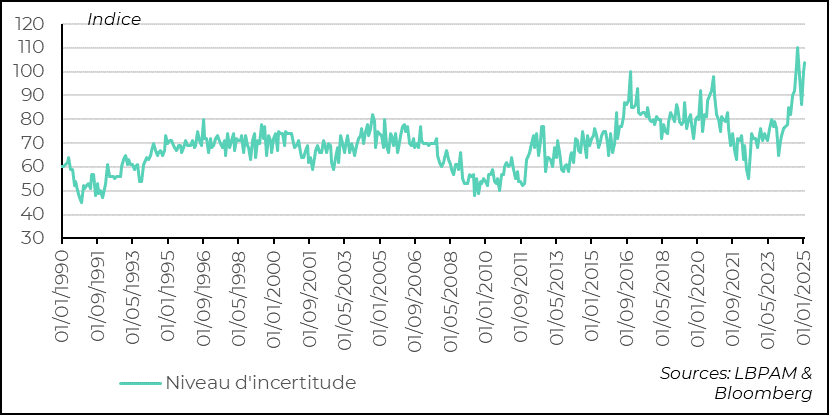

Un des contrastes les plus marqués par rapport à l’élection précédente est le niveau d’incertitude, qui avait de façon assez habituelle beaucoup augmentée avant l’élection et qui reste élevé et a même fortement remonté sur le dernier mois.

États-Unis : les annonces de F. Merz de dépenses publiques extraordinaires ont poussé les taux d’intérêt très fortement à la hausse

Ceci n’est pas étonnant devant le caractère confus des politiques annoncées et de la difficulté pour ces catégories d’identifier quels avantages elles pourraient en tirer. Lors de la dernière élection, la baisse des impôts avait été un moteur important pour conforter la confiance.

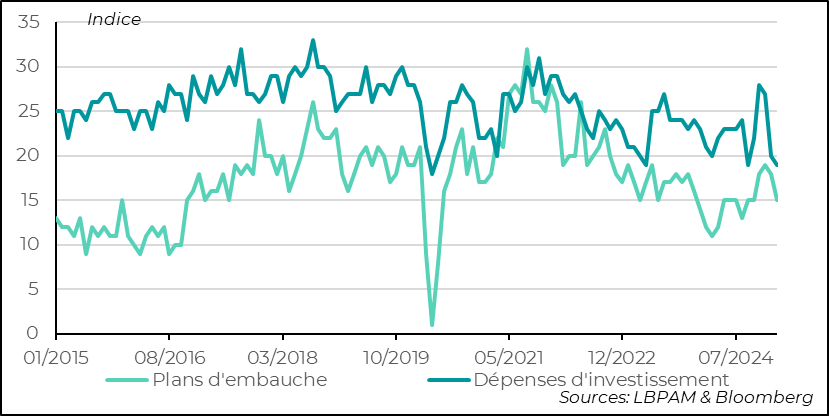

Dans cette situation d’incertitude, il n’est pas étonnant de voir que les plans de dépenses d’investissement reculent assez nettement, se retrouvant même proches du niveau atteint lors du choc du Covid. Les plans d’embauche subissent un sort similaire.

États-Unis : l’incertitude créée par les politiques de D. Trump semble jouer très négativement sur les dépenses d’investissement des petits commerçants

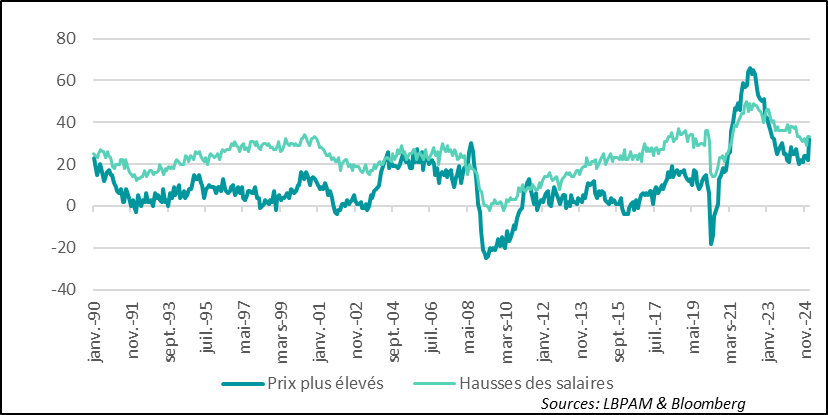

Dans le même temps, et ce n’est pas une bonne nouvelle, nous observons que les hausses des prix par cette catégorie d’entreprises repartent à la hausse. Évidemment, ceci pourrait se corriger très rapidement, d’autant plus que les hausses de salaires s’amenuisent, donc la pression sur les coûts devrait se réduire. Néanmoins, les craintes sur une inflation qui aurait du mal à baisser seraient un problème pour la Fed.

États-Unis : chez les petits commerçants, les hausses de prix semblent avoir repris une tendance haussière

On verra aujourd’hui quelles indications sur l’évolution des prix nous donne la publication de l’indice des prix (CPI) outre-Atlantique. Nous attendons toujours une poursuite de l’accalmie, mais à un rythme très lent. Toute mauvaise nouvelle sur ce front serait un autre coup négatif pour les marchés.

Il est important de souligner les signes de dégradation de la conjoncture américaine, notamment à cause de la détérioration de la confiance.

Mais il ne faut pas oublier que l’économie vient d’une situation très solide. En particulier, la solidité du marché de l’emploi reste un socle de soutien de l’activité. On l’a vu avec le dernier rapport sur l’emploi pour le mois de février, montrant que les créations d’emploi se poursuivent et que le taux de chômage, même s’il a monté en février (4,1 %), reste historiquement faible.

Les chiffres de l’enquête JOLT pour le mois de janvier montrent que les offres d’embauche et le nombre de personnes qui quittent volontairement leur travail ont remonté, traduisant toujours une situation très favorable sur le marché du travail. Néanmoins, le vent pourrait être en train de tourner plus rapidement que prévu.

États-Unis : la situation sur le marché du travail restait toujours très favorable selon l’enquête JOLT avec une remontée des offres d’embauche

Le marché sait que la Fed serait très sensible à toute détérioration prononcée du marché du travail. Mais, d’après nous, il est sûrement trop tôt pour parier sur une action préventive des autorités monétaires rapidement. J. Powell a encore déclaré la semaine dernière que, vu les conditions économiques actuelles, la Fed pouvait être patiente avant de poursuivre l’assouplissement de sa politique monétaire.

Nous tablons toujours sur deux baisses des taux en 2025 et pas avant le printemps. Le marché, devant notamment la récente baisse des marchés actions, est devenu plus agressif et parie qu’il y aura une baisse de plus. Le put de la Fed serait de retour pour soutenir le marché et l’économie.

En même temps, même si pour certains D. Trump viendra à la rescousse du marché, « le put Trump », il semble à ce stade que cette hypothèse a été fragilisée depuis son arrivée au pouvoir. Sa promesse de prospérité souffre.

Du côté de la Zone Euro, le marché se focalise, avec raison, sur les accords qui seront trouvés par les principales forces politiques allemandes afin de rendre possible le projet de dépenses publiques massives pour la défense et les infrastructures.

Néanmoins, accompagnant le choc majeur constitué par les annonces de F. Merz, le probable prochain Chancelier allemand, et la mobilisation des autres pays européens et de la Commission pour renforcer la défense européenne, la confiance des investisseurs a fortement remonté en mars. Un point très positif pour le soutien du marché européen, même si la menace de la guerre commerciale avec les États-Unis reste un énorme point d’ombre pour l’avenir.

Zone euro : la confiance des investisseurs remonte fortement en Europe en mars selon l’enquête Sentix, soutenue par l’optimisme induit par les plans de dépenses allemands

Sebastian PARIS HORVITZ

Directeur de la Recherche