D’ici à demain, il y a encore un grand chemin

Lien

Alors que les données économiques restent globalement solides, les incertitudes liées à la politique américaine suscitent des interrogations sur les perspectives à moyen terme. Les marchés semblent encore peu réactifs à ces signaux, mais les effets pourraient se manifester progressivement.

Ce qu’il faut retenir

► Depuis le début d’année, les données économiques, qui restent solides, sont loin de refléter l’anxiété créée par les annonces de la nouvelle administration américaine. La stratégie de l’Amérique d’abord s’est bien traduite par une hausse des tarifs douaniers historique. Même si aujourd’hui, ils sont autour de 17 % en moyenne, ils sont bien inférieurs à ceux annoncés le 2 avril. Mais, s’ils restent à ce niveau, ils se traduiront par plus d’inflation et moins de croissance aux Etats-Unis. La croissance du reste du monde en pâtira aussi. Aujourd’hui, ces effets sont peu visibles, voire pas du tout. Ils arriveront seulement « demain », soit dans quelques mois.

► Malgré beaucoup d’incertitudes, ils auront les effets prévus par les économistes. Négatifs. Il est évident que ceci semble peu se refléter sur les marchés, notamment sur les actifs les plus risqués. En fait, la distance entre aujourd’hui et demain, quand ces effets se feront sentir, n’est pas simple à prévoir. D’où, peut-être, encore un peu d’optimisme. C’est une des raisons pour lesquelles, tout en conservant de la prudence, il faut être très agile dans la stratégie d’allocation d’actifs, et la sélection de valeurs.

► Un des segments qui semble bien porter l’incertitude sur l’avenir est le marché obligataire souverain américain. Alors que la volatilité s’est un peu réduite, la prime de terme sur les obligations américaines reste relativement élevée. Cette prime pousse aussi à la hausse les taux d’intérêt souverains d’autres pays, y compris en Europe. Difficile de penser qu’elle va se réduire vite. Outre les incertitudes sur l’évolution de l’économie, il y a aussi une énorme incertitude sur la politique économique américaine future.

► Autre variable qui semble aussi porter le stigmate de l’incertitude est le dollar. Alors qu’on aurait pu s’attendre à son appréciation dans une période d’incertitude, d’autant plus que les tarifs douaniers américains ont crû, il reste déprimé, même s’il a légèrement rebondi récemment. Nous pensons qu’il devrait rester faible avant d’avoir plus de clarté sur la dynamique future de l’économie américaine et mondiale.

► Évidemment, la politique économique américaine jouera un rôle très important pour dissiper les incertitudes ou les amplifier. Pour la politique budgétaire, sur les discussions qui ont lieu en ce moment à la chambre des Représentants, une seule chose est sûre, le déficit restera élevé et la dette publique américaine va continuer à augmenter. Les recettes des droits de douane contribueront un peu à diminuer les déficits. Les autorités monétaires risquent de rester plus patientes qu’anticipées, et procéder plus tardivement à la poursuite de l’assouplissent monétaire. Les commentaires de plusieurs membres de la Fed allaient dans ce sens ces derniers jours. Ces incertitudes sur la politique économique pourraient maintenir les taux longs élevés à court terme.

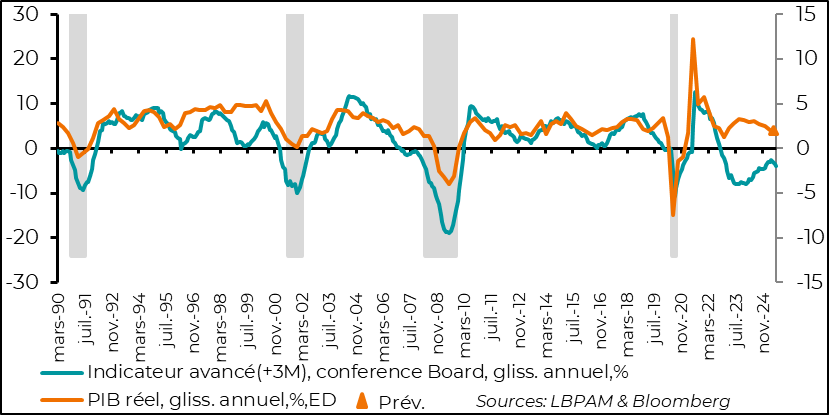

► Même si l’économie américaine résiste encore, nous observons des signes de faiblesse. C’est ce que nous ont montré les chiffres sur le secteur de la construction, ou certaines enquêtes des Fed régionales. Mais de manière plus synthétique, c’est ce que nous a signalé le dernier chiffre de l’indicateur avancé du Conference Board. Celui-ci a souligné que la dynamique de l’économie pourrait s’affaiblir dans les 3 prochains mois.

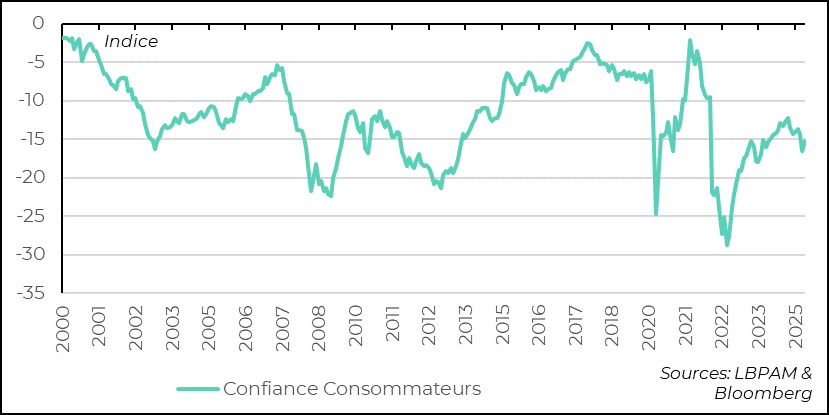

► En zone euro, on pourra voir en fin de semaine comment l’activité résiste aux chocs sur la confiance, avec la publication de PMI préliminaires pour le mois de mai. Néanmoins, l’indicateur sur la confiance des ménages de la Commission européenne est resté déprimé en mai, même s’il a arrêté de diminuer et a montré un très léger rebond. Mais, la confiance reste très en dessous de sa moyenne historique. On verra combien ceci pèsera sur la consommation future.

► Enfin, pour les Européens, après la discussion de D. Trump avec V. Poutine, ils ont découvert qu’apparemment pour le président américain, l’Ukraine n’était plus son problème. Quelles conséquences géopolitiques et économiques ceci peut avoir n’est pas simple à prévoir, si ce n’est que le soutien financier à l’Ukraine restera élevé et que l’armement de l’UE va se poursuivre à rythme accéléré.

Pour aller plus loin

Avec une économie américaine qui résistait toujours en ce début d’année, on peut comprendre que la prise de risque sur les marchés ait défié le pessimisme qui accompagnait les effets négatifs des politiques protectionnistes mises en place par le président Trump.

Nous pouvons attribuer à cette dynamique positive sur la prise de risque le fait que le choc imposé sur les tarifs douaniers est aujourd’hui bien inférieur aux hausses annoncées le 2 avril. De fait, nous, comme la plupart des acteurs de marché, avons fortement réduit la probabilité d’une récession aux Etats-Unis en 2025. Mais nos prévisions continuent d’être plutôt moroses pour l’économie américaine sur l’année 2025, avec une inflation un peu plus forte et une croissance plus faible.

On peut donc se demander où ces prévisions pessimistes et l’incertitude qui les accompagnent se manifestent, au moins en partie.

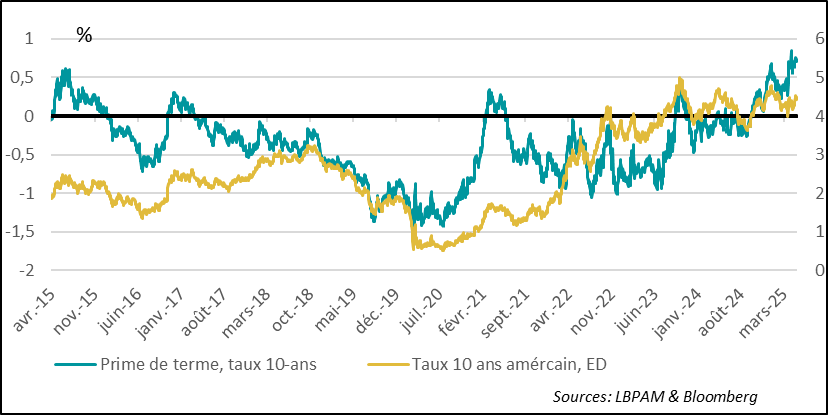

Un premier marché qui porte les stigmates des risques, et qui porte d’une certaine façon le poids des incertitudes, est le marché obligataire souverain américain. Ceci n’est pas seulement dû à la baisse de la notation par Moody’s de la qualité de la dette américaine.

En fait, alors que la forte volatilité qu’on a connue sur les obligations américaines depuis plusieurs mois s’est pas mal réduite, on constate que les investisseurs semblent toujours demander une prime bien plus élevée que sur les 10 dernières années pour détenir de la dette publique américaine sur des maturités longues. C’est ce que nous indique l’estimation faite par la Fed de NY de la prime de terme.

Etats-Unis : la prime de terme est la plus élevée depuis 10 ans

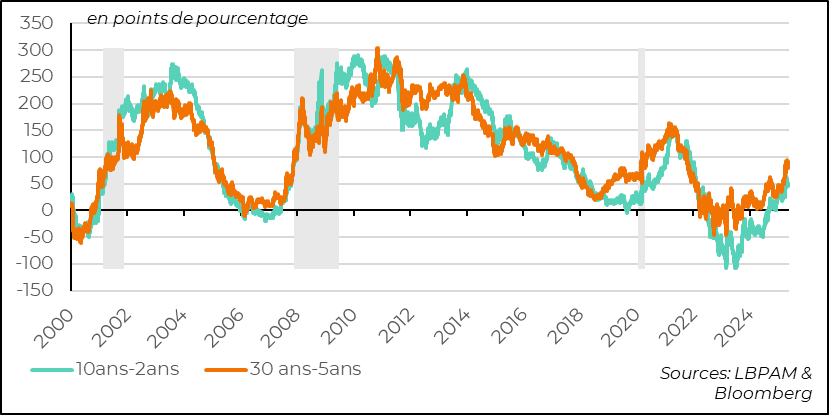

Selon nous, ces incertitudes se reflètent aussi sur la pentification de la courbe des taux américaine.

Etats-Unis : les pentes de la courbe des obligations souveraines traduisent sûrement aussi ces inquiétudes sur l’avenir

A priori, ces évolutions reflètent tous les risques ou incertitudes qu’on peut avoir sur l’avenir. Tout d’abord, il est vrai que les questions sur la trajectoire économique des Etats-Unis restent très importantes. Mais surtout, la trajectoire de la politique économique est très incertaine.

Néanmoins, si on en croit les estimations qu’on peut faire sur la trajectoire de la dette publique américaine, ceci n’est pas rassurant pour le marché obligataire. En effet, la loi budgétaire en discussion en ce moment devrait notamment maintenir des déficits très élevés sur une longue période, continuant à gonfler à grande vitesse la dette publique en proportion du PIB.

Du côté de la politique monétaire, si bien, nous considérons toujours que la Fed devrait reprendre l’assouplissement de sa politique monétaire cette année, on voit que l’incertitude est grande sur la trajectoire. En effet, il semblerait que la Fed resterait très patiente face à la difficulté de correctement anticiper l’impact des politiques du président Trump sur l’économie. De fait, ces derniers jours, nous avons entendu les propos de plusieurs membres de la Fed indiquant qu’il fallait attendre avant d’agir, écartant même la possibilité d’une éventuelle baisse des taux directeurs en juin.

Néanmoins, vu nos projections sur la croissance, et malgré la poussée que nous anticipons sur l’inflation, la Fed viendra sûrement à la rescousse de l’activité économique afin d’éviter que la situation sur le marché du travail s’écarte de trop de son objectif de plein-emploi.

Mais les baisses des taux nécessaires ne pourraient intervenir qu’à l’automne. Quoi qu’il en soit ceci reste une autre source d’incertitude importante pour le marché.

Autre variable qui évidemment porte la marque de l’incertitude créée par la politique américaine est le dollar. Malgré un léger rebond, récemment, le dollar reste déprimé. Outre le fait que l’évolution du dollar va à l’encontre de ce qu’on aurait pu attendre après le choc protectionniste américain, sa faiblesse risque d’alourdir davantage la facture extérieure américaine.

Nous l’avons déjà dit, il serait erroné de penser que le dollar va perdre son statut de principale devise de réserve dans le système monétaire international, mais son affaiblissement semble bien traduire une certaine défiance sur les actifs américains.

Nous pensons toujours, que malgré cette évolution contre-intuitive du dollar, le degré d’incertitude distillé par la politique américaine risque de peser encore sur le billet vert.

En revanche, l’or semble toujours résister. Ceci reflète des multiples forces, dont la poursuite de l’accumulation d’or par certaines banques de pays émergents, dont la Chine, mais aussi la méfiance actuelle sur les actifs américains et un certain engouement sur les actifs d’autres région, dont l’Europe.

Etats-Unis : malgré un léger rebond, le dollar reste toujours faible…alors que l’or résiste

En dépit des incertitudes sur la conjoncture américaine pour les trimestres à venir, alors que la demande intérieure résiste toujours, on voit tout de même des signes d’inflexion. On l’a vu, par exemple, sur l’affaiblissement dans l’activité de construction dans les dernières enquêtes sur le secteur. Néanmoins, ceci est loin d’être généralisé. D’autant plus que le marché de l’emploi reste relativement solide.

L’indicateur avancé du Conference Board pour le mois d’avril, qui est une version synthétique des statistiques qui dictent le cycle économique américain, s’est affaibli, comme attendu, le mois dernier. En grande partie, ceci est dû à la baisse du marché actions américain, qui est une des variables financières incluses dans le calcul de cet indice. Les statistiques sur la construction, comme signalé auparavant, sont aussi venues peser.

En mai, on pourrait avoir une correction à la hausse, compte tenu du mouvement sur les actions. Néanmoins, le plus important sera les statistiques sur l’économie réelle, en particulier les statistiques de l’ISM que nous aurons début juin.

Quoi qu’il en soit, cet indicateur avancé du cycle économique américain, anticipe, sans surprise, une légère dégradation de l’activité pour le trimestre en cours.

Etats-Unis : l'indicateur avancé du Conference Board anticipe une légère dégradation de l’activité sur le trimestre en cours

En zone euro, l’onde de choc américaine semble continuer de peser sur le sentiment des consommateurs. C’est la seule explication qu’on peut trouver pour la dégradation de la confiance des consommateurs de la zone euro. En effet, alors qu’elle commençait à se dégrader de nouveau à la fin 2024, on l’a vu chuter fortement en avril. En mai, elle se redresse très légèrement, mais reste très dégradée et loin de sa moyenne historique.

Malgré l’ajustement à la baisse des perspectives de croissance de la zone pour 2025, du fait du choc américain, nous voyons toujours la croissance se redresser peu à peu en cours d’année sous l’impulsion de l’assouplissement monétaire et les premiers effets, en deuxième partie d’année, des mesures de relance allemandes, même si elles contribueront bien davantage à la reprise en 2026.

Néanmoins, il ne faudrait pas qu’une confiance trop dégradée vienne freiner trop fortement l’appétit de consommation. L’évolution du marché de l’emploi, qui résiste toujours, sera cruciale en ce sens.

Zone euro : la confiance des consommateurs reste faible malgré un léger rebond en mai

PARIS HORVITZ

Directeur de la recherche