D. Trump fragilisé par la Cour suprême

Lien

Que retenir de l'actualité de marché du 24 février 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

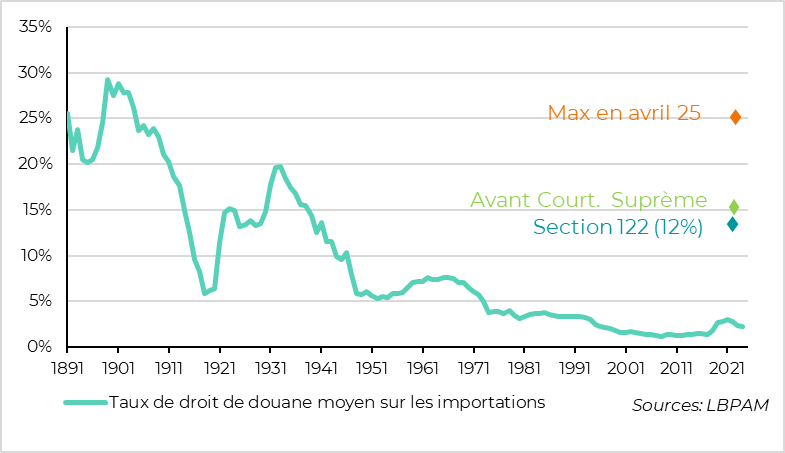

► Finalement, la Cour suprême des États-Unis a rendu son verdict : il était illégal d’augmenter les tarifs douaniers sur presque l’ensemble des partenaires commerciaux du pays en utilisant la loi « International Emergency Economic Powers Act », promulguée en octobre 1977. Ainsi, les fameux tarifs réciproques disparaissent.

En revanche, demeurent les hausses de tarifs plus spécifiques, pour lesquelles le gouvernement avait évoqué d’autres bases légales.

►Cette décision constitue avant tout une défaite pour Donald Trump, qui avait jusqu’ici bénéficié de manière répétée du soutien de la Cour suprême et des juges d’affiliation républicaine, majoritaires en son sein. Pour la première fois, le président voit ainsi ses pouvoirs limités. Toutefois, il est difficile d’en conclure que les juges de la Cour ont opéré un changement radical dans leur approche concernant les actions controversées du président Trump. Néanmoins, cette décision pourrait marquer un point d’inflexion dans l’examen de certaines mesures de l’administration américaine.

►Concernant la portée économique de la décision, il est difficile d’en mesurer précisément tous les impacts. Tout d’abord, subsiste une incertitude sur le remboursement des taxes « illégales » perçues jusqu’ici par le gouvernement. Les montants pourraient dépasser 150 milliards de dollars.

Par ailleurs, le gouvernement a réagi rapidement en invoquant la loi 122, qui permet au président d’augmenter les tarifs douaniers jusqu’à un maximum de 15 %. Une hausse de cette ampleur a ainsi été mise en place pour l’ensemble des pays, pour une période de 150 jours, renouvelable avec l’accord du Sénat.

Dans l’état actuel, cette mesure modifierait légèrement le taux moyen des importations, qui resterait néanmoins plus faible que précédemment. Surtout, elle introduit une incertitude nouvelle concernant les accords déjà conclus avec les partenaires commerciaux du pays.

Au total, même si le gouvernement américain pourrait retrouver une grande partie des recettes attendues grâce à cette mesure ou par d’autres mécanismes, cette situation réintroduit de l’incertitude dans les relations commerciales. Elle risque également d’accentuer l’attentisme des agents économiques, ce qui pourrait freiner l’activité.

► Cette incertitude s’ajoute à l’anxiété qui continue de régner sur les marchés concernant les impacts potentiels de l’intelligence artificielle (IA) sur certains secteurs, notamment les éditeurs de logiciels, ainsi que sur les doutes entourant la rentabilité des investissements massifs actuellement engagés dans les infrastructures liées à l’IA.

Par conséquent, les indices boursiers américains restent sous pression, tandis que les valeurs refuge attirent de plus en plus les investisseurs, en particulier les obligations souveraines et l’or.

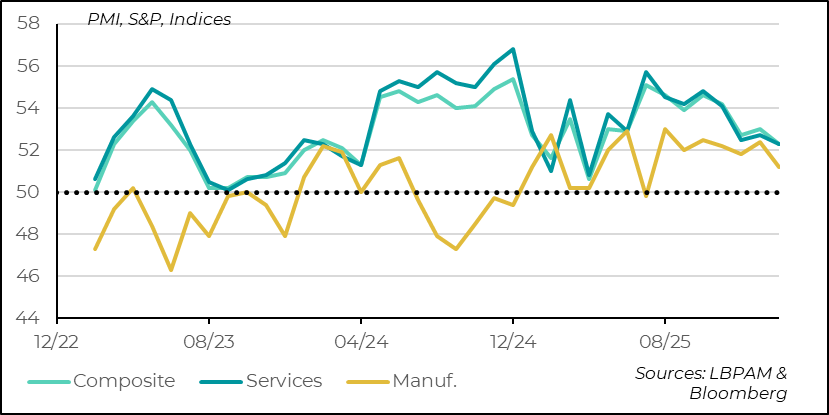

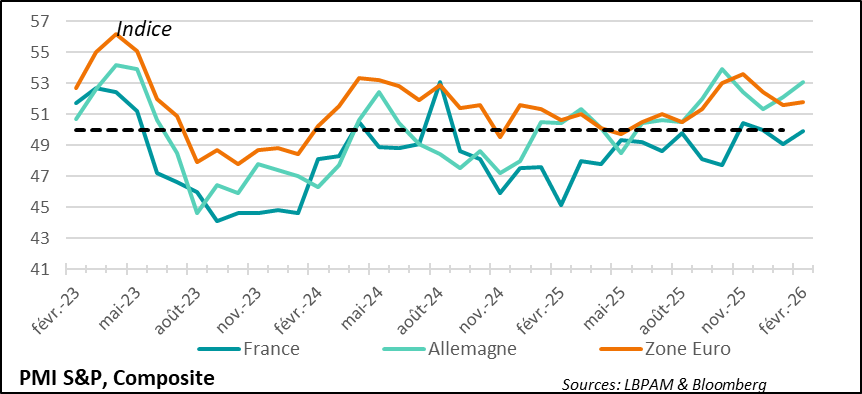

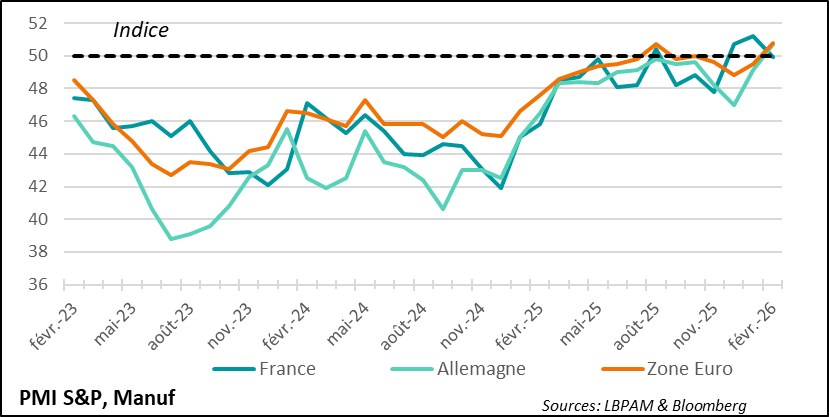

►En parallèle, et en contraste avec le climat d’inquiétude qui règne sur les marchés, les enquêtes PMI préliminaires de S&P pour le mois de février montrent que l’activité reste résiliente en ce début d’année dans les grandes économies. Cette résilience est particulièrement visible en Asie et en Europe.

Au Japon, l’indice composite (services et industrie) poursuit sa progression et se rapproche de 54. De même, dans la zone euro comme au Royaume‑Uni, les indices composites progressent légèrement et demeurent en territoire d’expansion.

►En zone euro, la bonne nouvelle est venue d’Allemagne, où l’indice composite a progressé d’un point. Surtout, l’indice manufacturier est repassé en zone d’expansion pour la première fois depuis 2022.

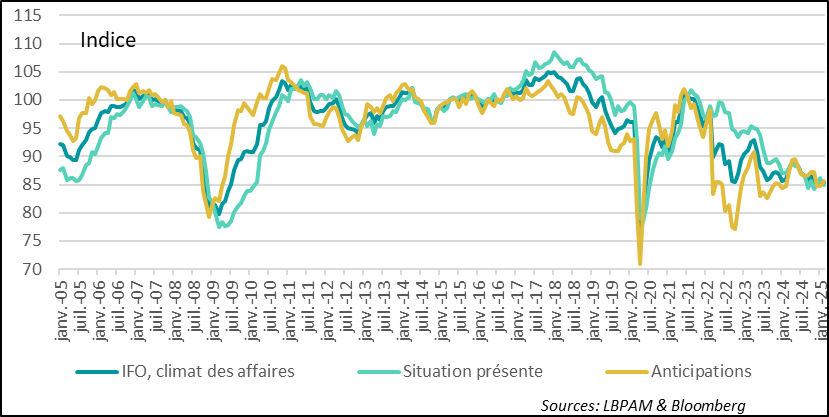

Cette amélioration de l’activité en Allemagne est confirmée par l’enquête IFO, qui offre également une perspective plus optimiste pour les mois à venir. Cela semble indiquer que les effets du plan de relance allemand commencent réellement à se faire sentir, même si le secteur exportateur demeure moins dynamique.

►Aux États‑Unis, en revanche, l’enquête PMI de S&P s’est révélée plus décevante, avec une poursuite de la décélération de l’activité après le léger rebond observé le mois précédent. Néanmoins, l’activité continue de progresser, aussi bien dans les services que dans l’industrie.

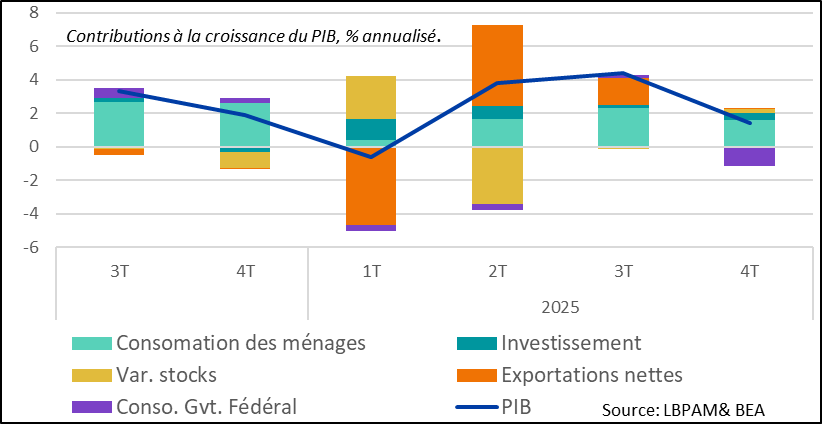

Cette décélération fait écho à la dynamique du PIB, nettement plus faible qu’attendu au quatrième trimestre 2025, avec une croissance limitée à 1,4 % en rythme annuel. Ce résultat s’explique en grande partie par la forte contribution négative de la dépense publique, liée au « shutdown ». La consommation a également perdu de sa vigueur.

Nous anticipons toutefois qu’une dynamique plus favorable se mette en place au cours du premier semestre 2026, notamment grâce à une amélioration attendue sur le marché du travail.

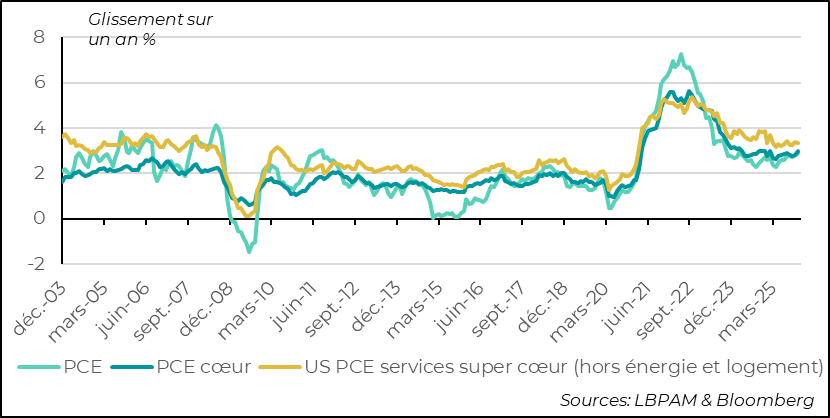

►Cette embellie du marché du travail est nécessaire pour compenser l’effet négatif de l’inflation sur le pouvoir d’achat. En effet, l’inflation de décembre, mesurée par le déflateur de la consommation (PCE) — l’indicateur privilégié par la Fed — a accéléré à 2,9 %, tandis que sa version « cœur », excluant l’énergie et l’alimentation, a atteint 3 % en glissement annuel.

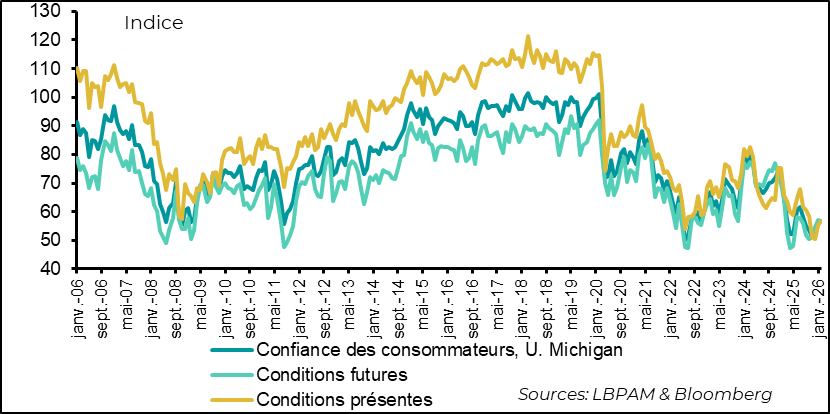

Parallèlement, même si les anticipations d’inflation se replient légèrement, la confiance des ménages demeure plutôt faible, avec une légère rechute fin février selon l’enquête de l’Université du Michigan. Nous anticipons toutefois une amélioration progressive de la confiance, soutenue par une dynamique de l’emploi plus robuste, ce qui devrait favoriser la consommation.

Dans le même temps, une croissance économique résistante combinée à une inflation encore élevée reste difficilement compatible avec une Fed qui adopterait un rythme plus agressif de baisse de ses taux directeurs. Nous continuons donc à anticiper une seule baisse en 2026.

Pour aller plus loin

Etats-Unis : le désordre tarifaire comme source d’incertitude

Vers des tarifs légèrement plus faibles ?

La décision de la Cour suprême américaine de déclarer illégale l’utilisation de la loi « International Emergency Economic Powers Act (IEEPA) » était attendue. En revanche, la large majorité (6 voix contre 3) réunie au sein de l’institution pour aller dans ce sens l’était moins. Surtout, l’argumentaire souligne clairement que le président ne dispose pas de tous les pouvoirs, notamment pas celui de déterminer les taxes ou les tarifs douaniers, qui relèvent de la prérogative du Congrès. Pour la première fois, la Cour suprême montre ainsi qu’il existe des limites au pouvoir présidentiel.

De ce fait, la loi IEEPA, adoptée en 1977, ne peut plus être utilisée par le président comme une menace permanente envers les partenaires commerciaux. De même, les tarifs déjà mis en place sur la base de cette loi ne sont plus valables. Cela devrait conduire au remboursement des recettes perçues par le gouvernement fédéral, estimées à plus de 150 milliards de dollars. Toutefois, ces remboursements pourraient prendre beaucoup de temps.

Afin de compenser ces pertes de revenus, le gouvernement a immédiatement eu recours à une autre législation, la « section 122 », qui autorise le président à augmenter jusqu’à 15 % les tarifs douaniers sur un pays, pour une durée maximale de 150 jours (avec possibilité de renouvellement uniquement avec l’accord du Sénat). Ainsi, dimanche, le président Trump a instauré un tarif unilatéral de 15 % sur tous les pays.

Il y a donc, à ce stade, des gagnants et des perdants. Le Brésil (-13 points), la Chine (-7 points) et l’Inde (-6 points) ressortiraient gagnants dans cette situation, tandis que l’Union européenne serait marginalement perdante (+1 point). Au total, dans l’état actuel, le taux moyen appliqué aux importations américaines serait légèrement réduit, passant de 14 % aujourd’hui à environ 12 %. Néanmoins, ce niveau resterait historiquement élevé.

Par ailleurs, il ne faut pas oublier que d’autres hausses tarifaires spécifiques ont été imposées sur la base d’autres législations, et celles-ci devraient rester en place. En outre, le gouvernement américain s’est déclaré prêt à lancer des enquêtes sur les produits importés de chaque pays afin d’imposer de nouveaux tarifs destinés à protéger l’économie américaine contre d’éventuelles pratiques jugées préjudiciables. Mais pour l’instant, rien n’est clairement défini quant aux produits qui pourraient être concernés.

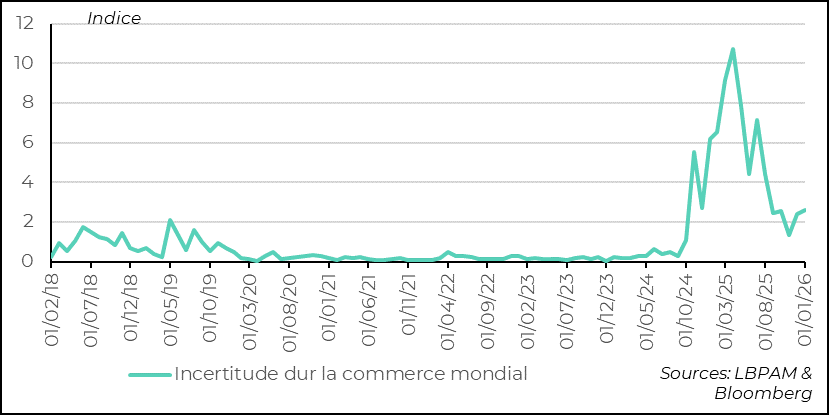

Lune montée probable de l’incertitude sur le commerce mondial

De nombreux pays ayant signé des accords avec les États‑Unis se retrouvent désormais dans le flou. Plusieurs d’entre eux ont ainsi décidé de mettre ces accords « en pause » et attendent davantage de clarté sur les nouvelles règles tarifaires qui seront adoptées.

Il est certain que de nouvelles négociations devront avoir lieu. Toutefois, l’administration américaine pourrait être contrainte par cette nouvelle situation et disposer d’une marge de manœuvre plus limitée pour imposer des tarifs arbitraires.

Ce qui est sûr, c’est que cette situation crée de l’incertitude pour les mois à venir. À ce stade, le marché anticipe un statu quo, et l’effet de la décision de la Cour suprême ne s’est pas traduit par une forte volatilité. Nous pensons également que le tarif moyen devrait rester relativement stable à terme.

Néanmoins, il est évident que les négociations à venir, combinées au caractère potentiellement erratique de certaines décisions du gouvernement américain — et à l’incertitude qu’elles pourraient engendrer — risquent d’entamer la confiance et de peser sur l’activité économique. Cela constitue donc un point de vigilance important pour les perspectives de croissance à court terme.

Etats-Unis : la croissance s’est affaiblie alors que l’inflation reste élevée

La croissance du PIB a fortement décéléré au 4T25

La croissance du PIB américain a fortement décéléré au quatrième trimestre 2025, s’établissant à 1,4 %, contre 4,4 % au trimestre précédent. Ce résultat est nettement inférieur aux anticipations. Il apparaît désormais clairement que les prévisions avaient sous‑estimé l’impact du « shutdown » sur les dépenses publiques fédérales. En effet, ces dernières ont apporté une contribution négative de plus d’un point de pourcentage à la croissance du PIB.

Par ailleurs, la consommation a également nettement ralenti sur le trimestre, tout comme les autres composantes de la demande.

Malgré cette décélération, l’acquis de croissance pour le premier trimestre 2026 reste positif, d’autant que l’effet du « shutdown » intervenu en fin d’année dernière disparaîtra en début d’année.

Les PMIs s’affaiblissent en février

En parallèle, les enquêtes PMI de février ont délivré un message mitigé concernant l’évolution de l’activité outre‑Atlantique. L’indice composite préliminaire (services et industrie) de l’enquête PMI de S&P a effacé la hausse observée le mois précédent et a repris une tendance baissière, tout en demeurant en zone d’expansion. Cette décélération de l’activité a touché à la fois les services et l’industrie, notamment en raison d’un ralentissement des nouvelles commandes.

Par ailleurs, selon l’enquête, la confiance des entreprises quant à l’avenir reste élevée, celles‑ci comptant toujours sur les effets positifs du soutien budgétaire mis en place en ce début d’année.

L’inflation (PCE) reste élevée

En partie, la moindre croissance de la demande peut s’expliquer par une inflation qui demeure élevée. En effet, l’inflation mesurée par le déflateur de la consommation (PCE) — l’indicateur privilégié de la Fed — a augmenté davantage que prévu en décembre dernier, atteignant 2,9 % en glissement annuel pour l’inflation totale et 3 % pour l’inflation sous‑jacente. Cela pourrait devenir une contrainte pour la consommation si les salaires réels venaient à ralentir davantage.

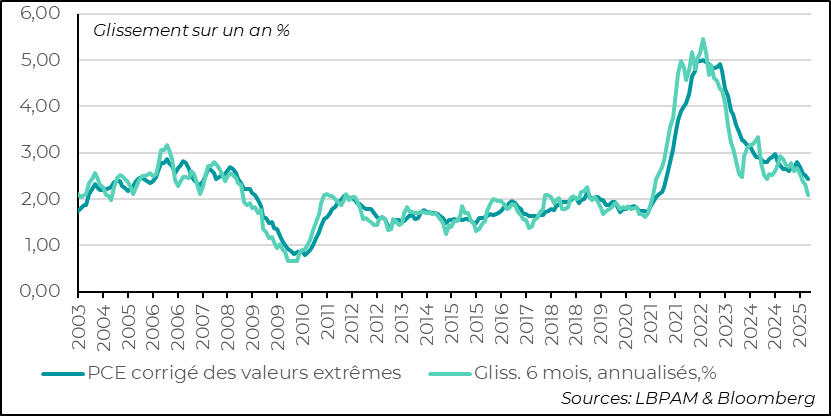

Les mesures de tendance sur l’inflation sont un peu plus rassurantes

En parallèle, certains indicateurs de tendance, comme la mesure de la Fed d’Atlanta qui exclut les variations de prix extrêmes, offrent une évolution plus rassurante, faisant apparaître une décélération de l’inflation.

Toutefois, il est important de rappeler que les statistiques d’inflation continuent probablement de pâtir des pertes d’information liées au « shutdown ». Selon nous, il faudra encore quelques mois pour un retour complet à la normale.

Cela dit, compte tenu de nos prévisions de croissance — notamment d’une amélioration attendue sur le marché de l’emploi — nous continuons de penser que l’inflation ne ralentira que progressivement au cours de 2026. Ce rythme graduel ne permettrait pas à la Fed d’adopter une politique trop agressive de baisse de ses taux directeurs en 2026.

La confiance de ménages reste faible

Un autre point de vigilance concerne la confiance des consommateurs américains. Celle‑ci est repartie à la baisse fin février et demeure historiquement faible. La corrélation entre cet indicateur et la consommation a été relativement faible au cours de l’année écoulée, mais pour consolider la croissance, une amélioration de la confiance serait bienvenue.

Zone euro : les enquêtes PMI restent rassurantes

L’indice composite du PMI en février reste en zone d’expansion, tiré par l’Allemagne

L’enquête PMI préliminaire de S&P pour le mois de février montre que l’activité dans la zone euro reste en territoire d’expansion, avec même une légère amélioration. L’indice composite (services et industrie) continue de progresser et atteint 51,9.

L’Allemagne a largement contribué à cette remontée, son indice composite repartant à la hausse. En revanche, même si l’activité se redresse, elle demeure encore en zone de contraction.

Les PMI indiquent que l’activité dans l’industrie en Allemagne se redresse nettement

L’élément le plus remarquable de l’enquête est le redressement de l’activité manufacturière en Allemagne. En effet, l’indice PMI du secteur manufacturier atteint son plus haut niveau depuis 2022 et repasse enfin en territoire d’expansion. Cela semble indiquer que les effets bénéfiques du plan de relance allemand commencent à porter leurs fruits, même si, selon l’enquête, le secteur exportateur demeure encore fragile.

L’enquête IFO confirme l’embellie allemande

La bonne nouvelle issue de l’enquête PMI est corroborée par celle de l’IFO, qui a montré un rebond de l’indice en février, aussi bien pour les conditions présentes que pour les perspectives. Nous continuons d’anticiper un regain de dynamisme de la croissance allemande au premier semestre 2026, qui devrait également soutenir, au moins en partie, l’activité du reste de la zone euro.

Sebastian Paris Horvitz

Directeur de la Recherche