D. Trump semble prendre de l’avance dans la dernière ligne droite

Lien

Retrouvez le décryptage marché du 23 octobre 2024, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►Les obligations souveraines ont continué à souffrir en ce début de semaine. Ainsi les taux à 10 ans pour les obligations américaines ont augmenté de plus de 60 points de base (pb) depuis la mi-septembre. On retrouve aussi ce mouvement, avec une moindre ampleur, en Europe avec près de 30pb de hausse depuis la fin du mois de septembre sur le 10 ans allemand. Cette hausse traduit, en partie, un ajustement des anticipations de baisse des taux directeurs. En effet, elles nous semblent aujourd’hui plus raisonnables. En parallèle, la forte poussée des taux longs nous semble avoir été déjà assez loin.

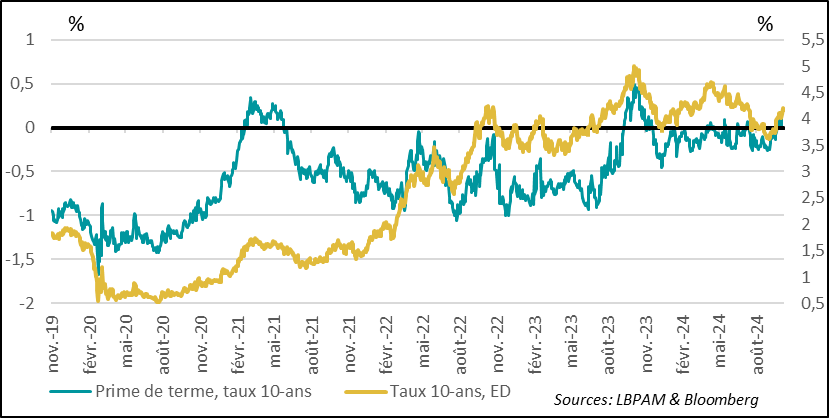

►Néanmoins, il est important de souligner que cette hausse des taux longs, semble aussi traduire un peu plus d’incertitude concernant la trajectoire de la politique monétaire et l’évolution de l’économie dans l’avenir. Nous le constatons notamment aux Etats-Unis, avec la prime de terme, qui représente la « rémunération » demandée en compensation au risque de détention d'une obligation pendant une échéance longue. Cette prime est revenue en territoire positif pour la première fois depuis l’automne 2023. Un autre facteur nous semble avoir contribué à ce mouvement, il s'agit de l’avantage que semble de nouveau prendre D. Trump par rapport à K. Harris dans la course à la présidence d'après certains sondages et paris en ligne.

►Ce mouvement de hausse des taux assez rapide semble aussi peser sur la prise de risque, avec notamment la dynamique de progression des indices boursiers, en particulier américains, qui s’estompe. Néanmoins, bien que beaucoup de bonnes nouvelles soient dans les prix, la résilience de l’économie américaine devrait encore rester porteuse pour les marchés. L’incertitude majeur pour les marchés réside toutefois dans le dénouement des élections américaines. Il nous semble qu’une tendance D. Trump semble déjà très présente.

►La dynamique plus favorable de l’économie américaine a été actée dans les dernières prévisions du FMI qui viennent d’être publiées. En effet, celle-ci a été révisée à la hausse de 0,2 point à 2,8% en glissement annuel en 2024, et à 2,2% en 2025. En même temps, sans surprise, elle a été révisée légèrement à la baisse en Zone-Euro à 0,8% en 2024 et 1,2% en 2025. Ces chiffres sont assez proches des nôtres.

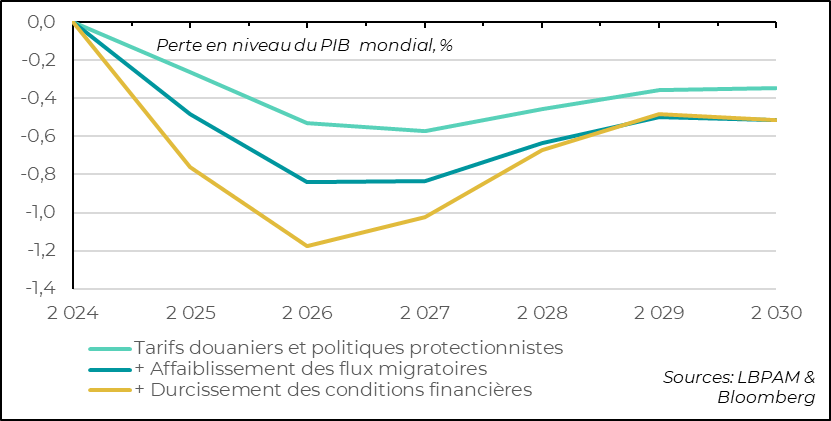

►En parallèle, le FMI, souligne les éventuels risques qui pourraient venir freiner l’expansion de l’économie mondiale. Les risques géopolitiques actuels pourraient se traduire par une montée des prix des matières premières, notamment les prix de l’énergie, ce qui aurait un impact négatif. Mais, le rapport du FMI souligne un point en particulier, selon leurs simulations, la mise en place de contraintes au commerce ou des flux migratoires de plus en plus envisagée dans le monde, ainsi qu’un nouveau durcissement des conditions financières, pourraient assez fortement affecter l’expansion mondiale.

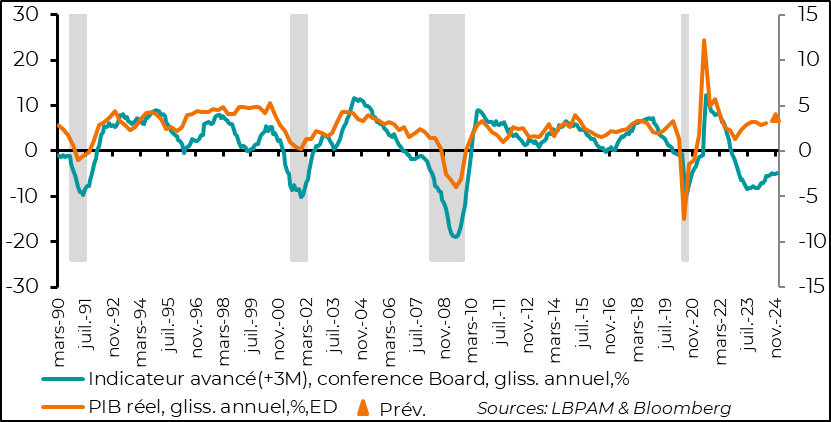

►Du point de vue conjoncturel, l’indicateur avancé du Conference Board pour le mois de septembre a été publié en début de semaine. Tout en restant déprimé, il continue de rebondir, suggérant que le signal de récession s’éloigne. Cependant, il conserve une tendance déprimée de l’économie américaine pour les trimestres à venir. Nous l’avons déjà signalé, des nombreux indicateurs, qui par le passé se sont avérés très utiles dans la prévision du cycle économique, n’ont pas donné les bons signaux ces dernières années. Ceci, d’après nous, démontre la spécificité de ce cycle de post Covid. En particulier, le caractère déprimé du secteur industriel qui perdure, n’a pas été, comme par le passé, un signe avant-coureur de l’économie dans son ensemble.

Pour aller plus loin

Le mois d’octobre a vu un fort rebond des taux d’intérêt à long terme des dettes souveraines des deux côtés de l’Atlantique. Néanmoins, c’est aux Etats-Unis que cette hausse a été la plus forte. En fait, le taux des Treasuries à 10 ans a monté de plus de 60 pb depuis la mi-septembre.

Cette hausse reflète en grande partie la révision des anticipations très agressive de baisse des taux directeurs que le marché avait. Ce changement a été alimentée par l’évidence croissante d’une bien plus grande résilience de l’économie américaine et d’une décélération de l’inflation moins rapide qu’envisagée. En particulier, le marché du travail reste relativement robuste, et surtout les ménages américains continuent de soutenir la croissance.

Ceci a aussi conduit à un changement de message de la part de la Fed, après un départ agressif, avec une baisse de 50 pb les taux directeurs en septembre. En effet, J. Powell, le président de la Fed, a souligné récemment qu’il n’y avait pas de nécessité de se précipiter dans la trajectoire de baisses des taux directeurs. Ainsi, aujourd’hui, le marché est aligné sur une anticipation de 50 pb de taux directeurs d’ici la fin d’année, avec une probabilité nulle d’une autre baisse de 50pb à l’une des deux réunions de politique monétaire à venir.

Néanmoins, un des faits remarquables dans la hausse des taux à long terme aux Etats-Unis a été la révision de l’incertitude concernant l’évolution de l’économie et de la trajectoire de la politique monétaire. En effet, les estimations de la prime de terme sur les taux à dix ans expliquent en grande partie la montée des taux. Celle-ci peut être vue comme la rémunération supplémentaire demandée par un investisseur pour détenir une obligation pendant une longue période.

Etats-Unis : La hausse de la prime de terme, qui se retrouve à nouveau en territoire positif, explique en grande partie la remontée des taux longs

Outre le constat qu’on peut faire sur les statistiques économiques plus favorables et le message de la Fed, il semblerait aussi que la dynamique plus porteuse pour D. Trump dans la campagne électorale ces dernières semaine ait aussi alimenté cette remontée de la prime de terme qui se retrouve pour la première fois depuis l’automne 2023 de nouveau en territoire positif.

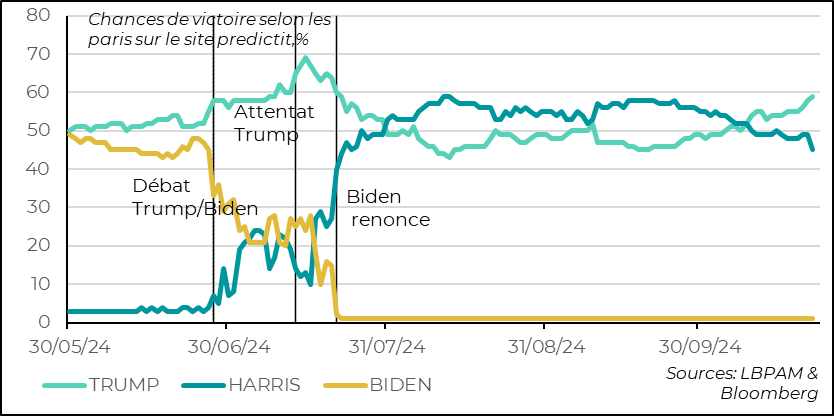

Il se trouve que la rhétorique assez agressive de D. Trump au cours de la période récente a porté ses fruits dans un clivage de plus en plus marqué de l’électorat américain. De manière concomitante K. Harris a perdu beaucoup de terrain. Ceci est particulièrement visible dans les paris en ligne sur le résultat des élections, avec D. Trump qui est maintenant assez largement en tête.

Etats-Unis : D. Trump passe en tête dans la course à la présidence selon les paris en ligne, mais sans retrouver les points hauts après l’attentat contre sa personne

Cette remontée du « pari » D. Trump est à notre avis aussi assez présente sur les marchés. On peut penser que la hausse des taux reflète aussi cette possibilité de l’élection de D. Trump avec un mélange de la possibilité de plus d’inflation et de déficits publics plus importants.

Le facteur D. Trump, à notre avis, a aussi contribué à porter la prise de risque outre Atlantique et à soutenir le dollar. En fait, les éléments positifs et négatifs d’une victoire éventuelle de D. Trump, pour le marché sont assez largement dans les prix aujourd’hui. Ceci devrait inciter à une certaine prudence. En particulier, les taux longs sont peut-être proches d’un point haut, ce qui commence à rendre plus attrayantes les obligations souveraines.

Aussi, nous estimons que, même si l’économie américaine devrait ralentir au cours des trimestres à venir et que le positionnement de marché un peu trop favorable est un facteur d’attention, la croissance devrait rester encore relativement solide, ce qui offre un socle protecteur aux actifs les plus risqués dans cette fin d’année.

La résilience de l’économie américaine a été une des considérations importantes de dernières projections économiques du FMI publiées hier. En effet, la croissance des Etats-Unis a été révisée à la hausse pour 2024 et 2025, à 2,8% et 2,2% respectivement. En même temps, la faiblesse actuelle de la Zone-Euro, sans surprise, s’est traduit par une révision à la baisse des perspectives de croissance, avec une progression du PIB de 0,8% et 1,2% en 2024 en 2025 respectivement, avec les plus fortes révisions touchant l’Allemagne. Aussi, la croissance de la Chine a été abaissée pour 2024, à 4,8%.

Les facteurs de soutien à la croissance dans les pays développés sont les même que ceux que nous soulignons, soit l’amélioration du pouvoir d’achat des ménages, avec la montée des revenus réels, alors que les conditions financières s’améliorent avec l’assouplissement monétaire.

Toutefois, le FMI est un peu plus optimiste que nous concernant la désinflation, notamment aux Etats-Unis.

Aussi, devant notamment les politiques économiques mis en avant par D. Trump, mais aussi dans d’autres parties du monde, le rapport du FMI lance aussi un message d’alerte sur l’impact négatif que pourraient avoir des politiques qui viendraient contraindre la circulation des biens et services et des personnes.

Certes, l’impact négatifs que pourraient avoir les tensions géopolitiques et les conflits en cours, notamment sur les prix des matière premières sont aussi soulignés.

Néanmoins, le FMI, devant les discours protectionnistes qui prolifèrent, montre, en s’appuyant sur certaines mesures proposées dans des nombreux pays, quel serait l’impact négatif de celles-ci sur la croissance mondiale pour les années à venir. Aussi, malgré la situation favorable aujourd’hui, les conditions financières, elles pourraient devenir moins porteuses, y compris à causes des mesures protectionnistes, et peser sur la croissance économique.

FMI : L’institution met en évidence l’impact négatif sur la croissance mondiale des mesures qui sont envisagées sur le plan de la circulation des biens et des services ainsi que des personnes

Alors que les statistiques récentes ont plutôt suggéré que l’économie américaine restait solide, l’indicateur avancé du Conference Board pour le mois de septembre a donné de nouveau un message mitigé, même si toujours en amélioration.

En effet, en glissement annuel l’indicateur a continué à prévoir une modération de la croissance pour les trimestres à venir, même si d’une ampleur moindre que par le passé.

Comme d’autres indicateurs conjoncturels, qui par le passé on permit d’offrir une lecture du cycle américain assez fiable, il est évident que celui du Conference Board n’a pas réussi à bien « lire » les dynamiques à l’œuvre dans la période post-Covid. En particulier, l’accent mis sur le cycle industriel n’a pas permis de bien saisir l’influence des services dans la résilience de la croissance.

Néanmoins, malgré un secteur industriel en panne, l’indicateur semble bien saisir une amélioration des perspectives.

Etats-Unis : L’indicateur avancé du Conference Board continue à prévoir une décélération de l’économie américaine, même si d’une ampleur plus modérée

Sebastian PARIS HORVITZ

Directeur de la Recherche