Dans l’attente de jours meilleurs

Link

La fin d’année sur les marchés a été marquée par la remontée des taux d’intérêt des emprunts d’Etat des grands pays. Ce mouvement répond en partie au message lancé à la mi-décembre par les banques centrales, notamment la BCE, sur la nécessité de poursuivre le resserrement monétaire, mais à un pas moins marqué.

Ainsi, le taux sur les Treasuries américains à 10 ans a monté de plus de 40 points de base (pb) sur la période, alors que celui des Emprunts allemands gagnait plus de 60pb, soit atteignant le niveau le plus haut de l’année 2022 à 2,6%. Cette hausse n’a évidemment pas plu aux bourses qui ont perdu du terrain. Ces dynamiques sont en ligne avec notre diagnostic d’un début 2023 difficile pour les marchés. L’horizon devrait s’éclaircir dans le courant de l’année, mais la prudence dans l’allocation d’actifs reste pour l’instant de mise d’après nous. La question de l’inflation reste un des sujets majeurs. Pour nous la question n’est pas si l’inflation va baisser en 2023. On en est convaincu. Le sujet est la vitesse avec laquelle ce recul va se faire. Les banques centrales des deux côtés de l’Atlantique attendent une décélération de l’inflation graduelle, d’où leur vigilance. Alors qu’au niveau des biens, les prix se tassent grâce à une moindre demande et la disparition de goulets d’étranglement, sur les services la progression des salaires devrait empêcher une baisse rapide. Les chiffres d’inflation en Espagne, pour le mois de décembre montrent que si bien le prix de l’énergie baisse, l’inflation sous-jacente continue de progresser, à 6,9% en glissement annuel contre 6,3% en novembre. Aux Etats-Unis, l’indicateur préféré de la Fed, de déflateur de la consommation a reculé mais à une vitesse moindre que prévu, avec l’inflation cœur à 4,7% en glissement annuel, contre 5% le mois précédent. L’inflation va entamer son reflux d’autant plus rapidement que la croissance économique va perdre de sa vigueur. Sur ce point, on constate que la croissance a été bien plus résiliente qu’attendue en Zone Euro comme aux Etats-Unis ces derniers mois. Les PMI de S&P comme les enquêtes nationales montrent que nous subissons une contraction légère de l’activité en Zone-Euro, en dépit des chocs subis. Les aides des gouvernements, essentiellement pour atténuer le choc énergétique, semblent contenir de manière marquée l’ajustement de la demande. Ceci permet, notamment, que le marché de l’emploi reste résilient. Un constant similaire est visible aux Etats-Unis, avec même une accélération de l’activité en fin d’année, et ce malgré des indicateurs avancés qui se détériorent. La force du marché du travail est là encore une source importante de cette résistance de la demande. Ce vendredi nous en saurons plus avec la publication du rapport sur l’emploi américain pour le mois de décembre, avec une attente de 200 mille créations d’emplois. En Chine, la croissance reste plombée par la crise sanitaire. Le gouvernement a certes pris la décision de privilégier la croissance au détriment de la situation sanitaire liée au Covid, mais cette dernière pèse tout de même sur l’activité. Le nombre de contagions a explosé, même si les statistiques sont fragiles étant donné que les tests systématiques ont été abandonnés. Les PMI officiels ont confirmé la détérioration de l’activité au mois de décembre, avec une baisse très forte dans les services. Le redémarrage de l’économie chinoise sera très graduel, malgré le changement de stratégie des autorités chinoises.

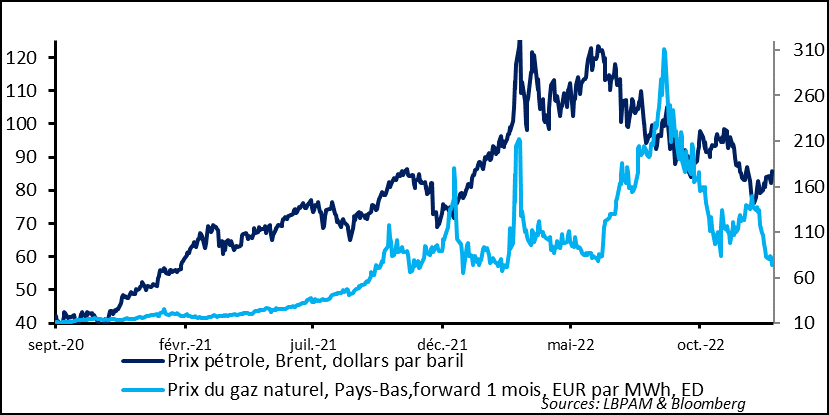

Les prix de l’énergie restent une des clés pour la dynamique économique à venir et reflètent aussi les tensions qui persistent concernant la guerre en Ukraine. Les prix du pétrole ont repris leur marche ascendante depuis le début décembre 2022. Ceci traduit la résilience de l’activité économique mondiale, mais aussi des perspectives d’offre de brut qui pourraient s’avérer moins favorables. Parmi ces facteurs on trouve le fait que les Etats-Unis ont décidé de recommencer la reconstitution de leurs réserves stratégiques après les avoir réduites constamment depuis des mois afin de peser à la baisse sur les prix. Aussi, l’incertitude sur le pétrole russe reste forte. De combien l’offre de brut russe sera-t-elle coupée ? Entre l’effet du plafond sur les prix du pétrole russe, imposée par le G7, et les mesures de représailles de la Russie de réduire sa production, il est difficile d’avoir de la clarté sur l’équilibre entre offre et demande. En même temps, alors que le prix du pétrole monte, le prix du gaz en Europe baisse. En effet, les stocks importants de gaz qui ont été constitués et une demande qui se modère, notamment grâce à des conditions climatiques favorables, a permis de retrouver un prix de gros pour le gaz autour de celui qui prévalait avant le début de la guerre en Ukraine. C’est une bonne nouvelle pour les Etats européens et pour les économies de la région.

Aussi, pour le moyen terme, soulignons que l’objectif de réduction de l’utilisation des énergies fossiles reste bien présent. En particulier, l’aide aux pays émergents pour financer la transition reste d’actualité, avec une aide de 15 milliards de dollars apportée au Vietnam pour stimuler l’utilisation des énergies renouvelables (50% à l’horizon 2030), après des aides considérables attribuées à l’Indonésie et à l’Afrique du Sud. De même, soulignons la décision du gouvernement japonais de revenir sur le nucléaire.

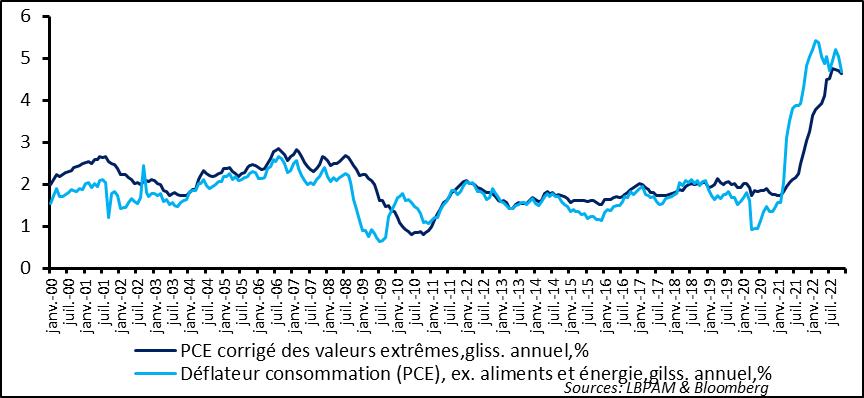

L’inflation continuera d’être un des facteurs de préoccupation des plus importants en 2023 . La publication du déflateur de la consommation pour le mois de novembre aux Etats-Unis, l’indicateur préféré de la Fed pour suivre l’inflation, a confirmé la décélération de celle-ci à partir de niveaux très élevés. Cette baisse tient non seulement au recul des prix de l’énergie mais aussi à la poursuite du tassement des prix des biens. Ceci est le résultat d’une demande moins forte mais aussi de la disparition des goulets d’étranglement dans la production de certains biens qui étaient apparus au cours de l’épisode pandémique. Toutefois, comme le souligne la Fed, la convergence de l’inflation vers son objectif de 2% devrait être seulement progressive.

On voit bien que le recul de l’inflation dans les services risque de s’avérer plus lent dans un contexte où le marché du travail reste porteur. Ceci explique que l’inflation sous-jacente, ou cœur, c’est-à-dire sans les éléments les plus volatiles, tels les prix de l’énergie, ne baisse que graduellement. Celle-ci s’est établie à 4,7% en glissement annuel en novembre, en recul par rapport au mois précédent, mais moins qu’attendu. En outre, quand on retire les variations extrêmes des prix de certains biens et services, soit un indicateur de la tendance de l’inflation, on constate que la baisse de l’inflation s’effectue de manière très modérée.

Fig. 2 Etats-Unis: L’inflation décélère…mais la vitesse du recul risque d’être plus lente qu’espéré.

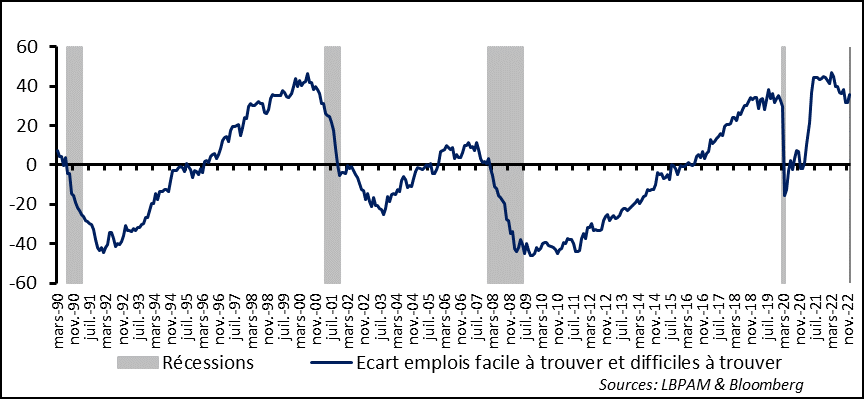

Tant que le marché de l’emploi restera aussi solide aux Etats-Unis, soutenant une progression forte des salaires, il est difficile d’espérer une disparition des tensions inflationnistes rapide dans les services, où les coûts salariaux sont l’élément le plus important du coût des entreprises.

En ce sens la dernière enquête du Conference Board sur la confiance des ménages nous indique que leur perception sur le marché du travail reste très porteuse. En effet, le solde des ménages qui indique qu’il reste assez facile de trouver un emploi contre ceux qui disent que c’est difficile reste historiquement élevé, même si en baisse. Ceci confirme les données sur les demandes d’indemnisations chômage qui restent à des niveaux bas, montrant que les licenciements restent faibles.

Fig. 3 Etats-Unis: Le marché du travail reste tendu, comme le montre l’enquête auprès de ménages qui considèrent qu’il reste très porteur.

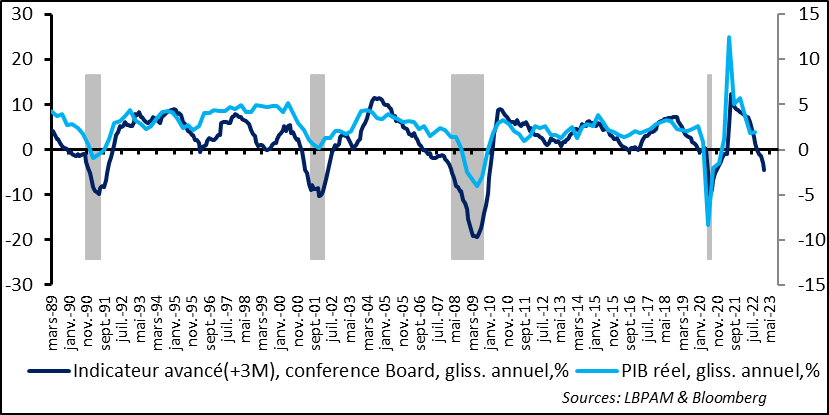

En fait, le consommateur reste un soutien fort pour l’économie américaine. Malgré l’inflation élevée, le recul des derniers mois des prix de l’énergie a redonné un peu de pouvoir d’achat, alors que le marché du travail reste un bouclier puissant pour encore soutenir la demande. Ceci a été confirmé par la nouvelle révision à la hausse du PIB du 3T22 (3,2% en rythme annualisé contre 2,9% précédemment) avec une contribution encore plus importante des dépenses des ménages à la croissance du PIB.

Ceci contraste avec le message des indicateurs avancés. Ainsi, l’indicateur avancé du Conference Board a continué de se détériorer en novembre. Il nous donne une perspective plutôt médiocre pour l’économie pour les mois à venir, et ce malgré le fait que la croissance du PIB du 4T22 risque d’être meilleure et plus forte qu’attendue par les consensus des économistes. Cette résilience de l’économie risque aussi de maintenir la Fed en alerte, la poussant à continuer son resserrement monétaire.

Fig. 4 Etats-Unis: Les indicateurs avancés continuent à tabler sur une détérioration de l’activité…mais celle-ci se fait attendre.

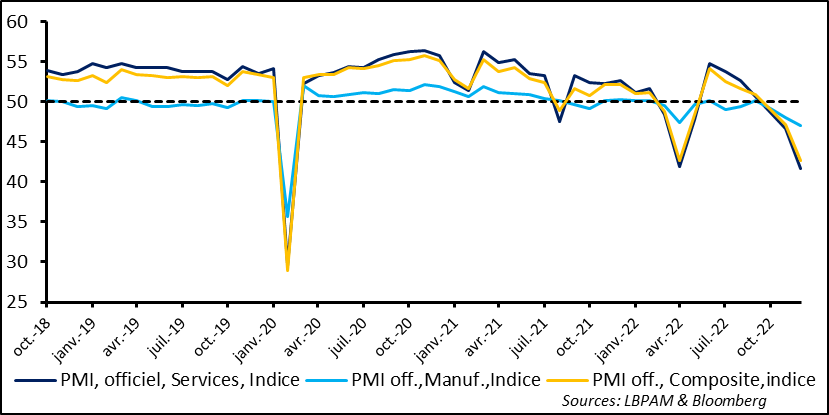

Le choix fait par les autorités chinoises est aujourd’hui clair de favoriser la croissance malgré la crise sanitaire liée au Covid.Néanmoins, il serait erroné de penser que ceci est une panacée. La forte hausse des contagions, dont les estimations sont de plusieurs millions, mais difficiles à vérifier après l’abandon de tests systématiques, va peser sur la croissance pour un certain temps. L’ouverture devrait soutenir l’activité mais celle-ci restera contrainte. D’autant plus que le secteur immobilier reste encore dans un état moribond, même si le gouvernement continue d’annoncer des mesures de soutien.

Les PMI officiels pour le mois de décembre sont venus confirmer cette situation avec une dégradation de l’activité, notamment dans les services, bien plus importante qu’anticipée.

Fig.5 Chine: La crise sanitaire et celle de l’immobilier continuent de peser sur la croissance.

Au total, ces chiffres confirment notre vue selon laquelle le retour de la Chine vers une trajectoire de croissance plus soutenue sera lent. La route pour le pays afin de venir à bout de la crise sanitaire risque d’être plus longue que prévue et tristement coûteuse en termes de vies humaines. Espérons que la diffusion des médicaments et la mise en place d’une campagne de vaccination, avec des vaccins protecteurs, arrivera rapidement pour accélérer le retour à une vie normale. Entre temps, la reprise économique sera là, mais elle restera chaotique à notre avis.