Dans l’attente de l’issue des élections américaines

Lien

Retrouvez le décryptage marché du 04 novembre 2024, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► On le sait tous, l’élection présidentielle pourraient entraîner des conséquences considérables sur l’économie mondiale ainsi que sur les relations internationales. Les électeurs américains sont extrêmement divisés. Une preuve que l’anxiété et l’incertitude se trouvent dans la volatilité des paris en ligne. À un jour de l’élection, ils viennent de tourner à la faveur de K. Harris. Sur les marchés, les obligations d’Etat américaines continuent de souffrir, avec des taux sur les Treasuries à 10 ans retrouvant leur niveau de début juillet, à près de 4,4%. En revanche, les grands indices boursiers restent proches de leurs plus hauts historiques.

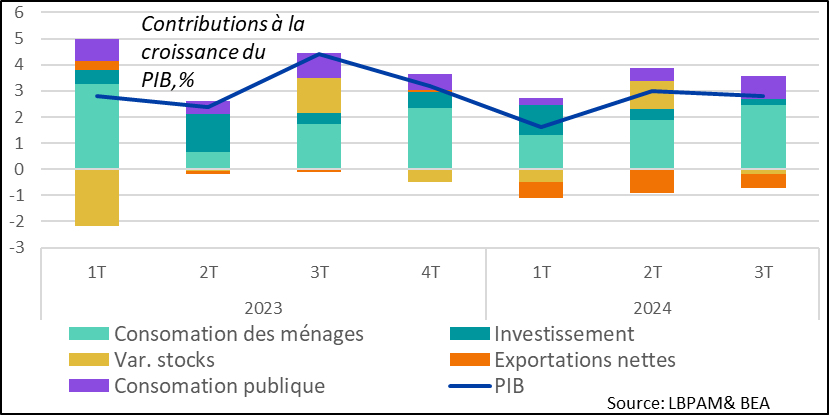

►Le pari d’une victoire de D. Trump est souvent associé à la hausse des taux d’intérêt et la montée des cours de bourse. Néanmoins, aujourd’hui il est difficile de dissocier ce qui tient à un pari politique ou simplement à la résilience surprenante que montre l’économie américaine. Ainsi, au 3T24, le PIB américain a crû de 2,8% sur le trimestre en rythme annualisé. La consommation en particulier reste le moteur de l’économie.

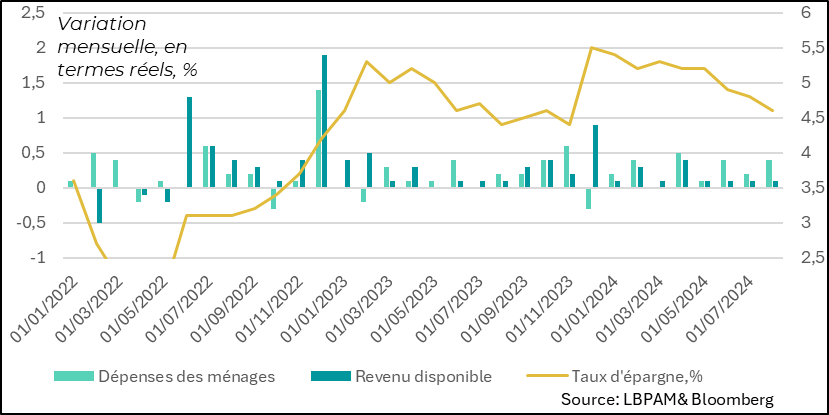

►Les ménages ont encore puisé dans leur épargne pour soutenir leur consommation. Nous pensons qu’avec une décélération du marché de l’emploi, le taux d’épargne devrait remonter, calmant ainsi la consommation et assurant une croissance économique plus modérée en 2025. Evidemment, ces prévisions souffrent de l’incertitude politique.

►Les prévisions sur les créations d’emplois en octobre outre-Atlantique étaient très disparates compte tenu de la difficulté de bien anticiper l’impact des ouragans et des grèves. Au total, seulement 12 000 emplois ont été créés dans l’économie, nettement moins qu’attendus. Le secteur privé en a détruit 28 000, soit la première réduction depuis décembre 2020. Dans le même temps, selon l’enquête auprès des ménages, le taux de chômage est resté inchangé, à 4,1%. Il faudra attendre le mois prochain pour avoir une vue plus précise sur la dynamique de l’emploi. Néanmoins, à notre avis, le chiffre très faible de créations d’emplois ne devrait pas affecter la décision de la Fed cette semaine avec une baisse attendue de 25 pb de ses taux directeurs.

►Aussi, avec un marché du travail qui reste tendu même s’il se normalise, selon l’enquête, les salaires auraient augmenté au cours du mois. De manière plus rassurante, la jauge trimestrielle, plus fiable, sur l’évolution du coût du travail au 3T24 a montré une décélération, à 3,9% en glissement annuel. Elle reste élevée, mais va dans le bon sens sûrement pour la Fed.

►Reste que certaines statistiques économiques continuent de signaler de la faiblesse. En effet, l’industrie, comme dans des nombreux pays continue de ralentir. Ainsi, l’enquête ISM pour le secteur industriel a de nouveau reculé pour atteindre son plus bas niveau depuis juillet 2023. Les nouvelles commandes restent faibles et les embauches très déprimées. En même temps, les prix des entrants ont monté de manière significative, mais il n’est pas évident que ces hausses se répercutes dans les prix finaux compte tenu de la persistance d’une demande faible.

►Sur le champ de l’inflation, le déflateur de la consommation (PCE, la mesure préférée de la Fed), est ressorti en septembre comme attendu, à 2,1% en glissement annuel et à 0,2% en mensuel. Néanmoins, l’inflation cœur a été plus récalcitrante, avec comme anticipé une progression mensuelle toujours élevée (0,3%). Cette mesure est importante car souvent mentionnée par J. Powell pour indiquer le progrès de la désinflation. A 3,9% en glissement annuel, elle reste bien trop élevée pour la Fed.

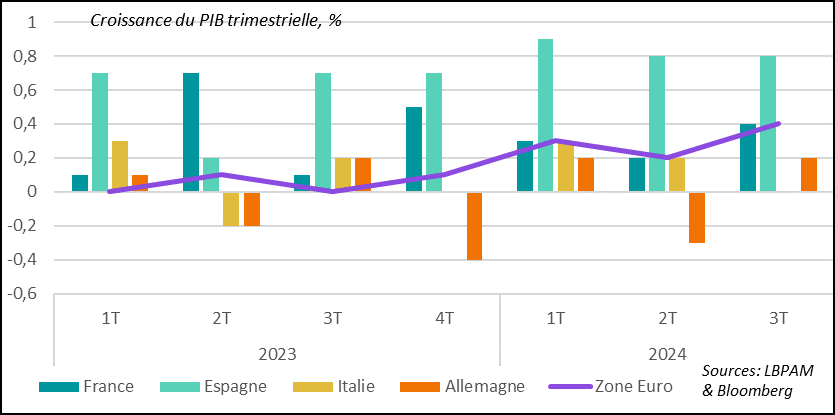

►En zone euro, une fois n’est pas coutume, nous avons eu une bonne nouvelle sur la croissance du PIB pour le 3T24, avec une expansion de 0,4% sur le trimestre. On savait que la France allait y contribuer largement du fait de l’effet des JO. En revanche, la surprise est venue de l’Allemagne avec une expansion de 0,2% alors qu’une contraction était attendue. Apparemment, ce serait une plus grande résilience de la consommation qui en serait la cause. Ceci donne un acquis de croissance bien plus important que prévu pour le 4T24 et est rassurant pour la suite, avec les effets positifs attendus de l’assouplissement de la politique monétaire en cours.

►En ce sens, les chiffres d’inflation ont été moins favorables qu’attendus avec une inflation totale ressortie plus forte qu’anticipé, à 2% en glissement annuel, accélérant par rapport au mois précédent. L’effet conjugué d’une inflation cœur plus élevé et des prix de l’énergie est derrière cette hausse. Nous pensons toujours que la poursuite, même si lente, de la détente des hausses salariales, qui arrive avec retard, devrait continuer dans les mois à venir de faire baisser l’inflation. Même si des effets de base liés à l’énergie devraient maintenir l’inflation élevée, la BCE devrait être plus sensible à la baisse graduelle des salaires et continuer à ajuster ses taux d’intérêt à la baisse dans les prochaines réunions de politique monétaire.

►La présentation du premier budget du gouvernement du parti travailliste par Mme Reeves, la Chancelière d’échiquier était très attendue. Au total, elle n’a pas surpris. Néanmoins, il comportait bien plus de dépenses qu’anticipé, financées en partie par des hausses d’impôts. Les dépenses supplémentaires touchent notamment l’investissement. Outre l’impact de l’accroissement du besoin de financement de l’Etat, ce qui a surtout affecté le marché ont été les révisions économiques de l’Office pour un budget responsable, qui prévoit que les dépenses supplémentaires devraient stimuler fortement la demande et créer un peu de surchauffe dans l’économie, accélérant l’inflation. Ainsi, les taux d’intérêt à long terme se sont tendus. La BoE devrait intégrer cette évolution. Mais à ce stade nous estimons toujours qu’elle devrait poursuivre une baisse graduelle de ses taux, avec une baisse de 25 points de base ce jeudi.

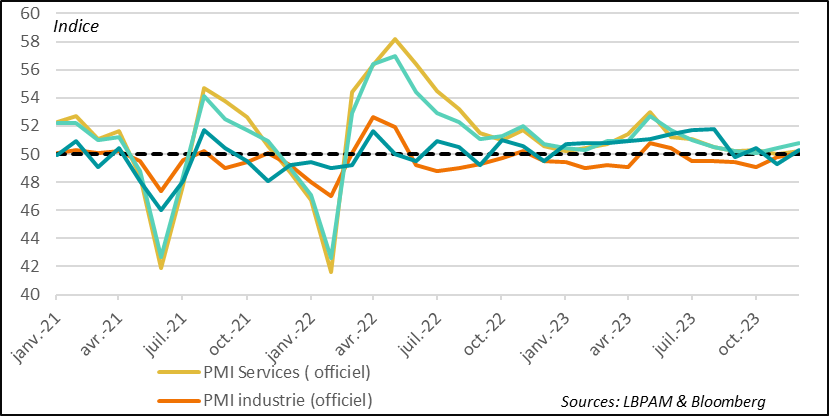

►En Chine, nous avons eu des bonnes nouvelles sur la situation économique. En effet, les enquêtes PMI officielles pour l’industrie et les services ont toutes les deux progressé et sont en territoire de croissance. De même, l’enquête PMI privée (CAXIN) sur le secteur manufacturier est aussi repassée en territoire d’expansion. Ces indicateurs sont rassurants, car ils confirment un léger mieux, même si la croissance reste fragile. Sans un vrai soutien de la demande, il est difficile de voir une accélération de l’activité au-delà des secteurs soutenus par les autorités, comme les dépenses en infrastructures.

Pour aller plus loin

L’issue des élections présidentielles aux Etats-Unis devrait être connue dans 48 heures. Évidemment, ceci dans le cas où les résultats ne seraient pas disputés par un des candidats. D. Trump l’a déjà fait lors des élections précédentes.

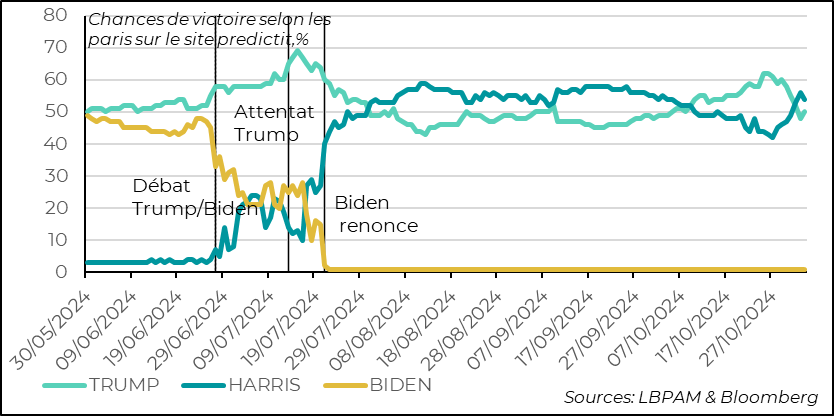

Ce qui est certain, c'est que selon les enquêtes et les paris en ligne la course à la présidence reste très serrée. Pour preuve, les paris en ligne qui étaient très favorables à D. Trump il y a encore quelques jours ont basculé en faveur de K. Harris.

Etats-Unis : le zig-zag des paris en ligne…maintenant à l’avantage de K. Harris

Quel que soit le candidat victorieux et les majorités qui sortiront des urnes au Parlement, la campagne électorale a mis en évidence une division assez extrême de la société américaine sur des nombreux sujets.

Aussi, selon les annonces des programmes, les conséquences pour l’économie mondiale et les relations internationales seront très différentes selon le(la) président(e) élu(e).

Il est difficile d’identifier si les marchés ont vraiment fait un pari entre les deux candidats. Néanmoins, le sentiment général est que les marchés ont plutôt basculé vers une victoire de D. Trump, notamment à la vue de certaines enquêtes d’opinion et des paris en ligne jusqu’à il y a quelques jours. Ceci expliquerait la montée des indices boursiers américains, avec des promesses de baisses d’impôts sur les sociétés, alors que les taux d’intérêt souverains américains ont pâti des craintes sur les déficits publics à venir et des possibles pressions inflationnistes que les politiques plus expansionnistes ainsi que les protectionnistes pourraient provoquer.

Néanmoins, en même temps, les données économiques américaines ont montré qu’en général l’activité était bien plus résiliente qu’attendue portant l’appétit pour le risque et poussant les opérateurs à réviser leurs anticipations des baisses des taux d’intérêt de la Fed à moyen terme.

Ce qui est certain est que, comme un paradoxe, les principaux indices boursiers américains sont toujours proches de leurs plus hauts historiques, alors que la volatilité (mesurée par la volatilité implicite sur les options sur le S&P) est restée à un niveau élevée comparée à son évolution au cours de l’année écoulée (22 contre 16 en moyenne depuis début 2023). Ceci est aussi vrai sur la volatilité calculée sur les obligations souveraines. Cette volatilité peut refléter en partie l’incertitude politique. Cette volatilité plus élevée dénote une certaine crainte pour l’avenir.

Comme indiqué, l’économie a surpris par ses performances dernièrement. Ainsi, la première estimation de la croissance du PIB américain pour le 3T24, bien que ressortie légèrement en dessous des attentes, a montré une économie qui continue à progresser au-dessus de son potentiel, à 2,8% en rythme annualisé. Soit juste en dessous des 3% affichés au 2T24.

Sans surprise, le premier moteur de la croissance a été la consommation des ménages, avec une croissance de 3,7% en rythme annualisé, soit une contribution à la croissance du PIB encore plus importante qu’au 2T24. Aussi, la dépense publique est restée robuste pendant le trimestre. Et, pour le troisième trimestre d’affilé, le commerce extérieur à contribué négativement à la croissance.

États-Unis : le PIB américain croît de 2,8% en rythme annualisé au 3T24, poussé par la consommation des ménages

Les chiffres de consommation pour septembre, soit le dernier mois du trimestre, ont montré la force de l’appétit de consommation. Néanmoins, ces chiffres ont aussi révélé que de nouveau les ménages ont puisé dans leur épargne pour soutenir leurs dépenses.

États-Unis : la consommation était toujours robuste en septembre avec des ménages qui puissent dans leur épargne

Nous pensons que cette baisse du taux d’épargne à des limites, d’autant plus dans un contexte où le marché de l’emploi est en train de se normaliser. Cette normalisation devrait se traduire par une plus grande prudence des ménages, à notre avis.

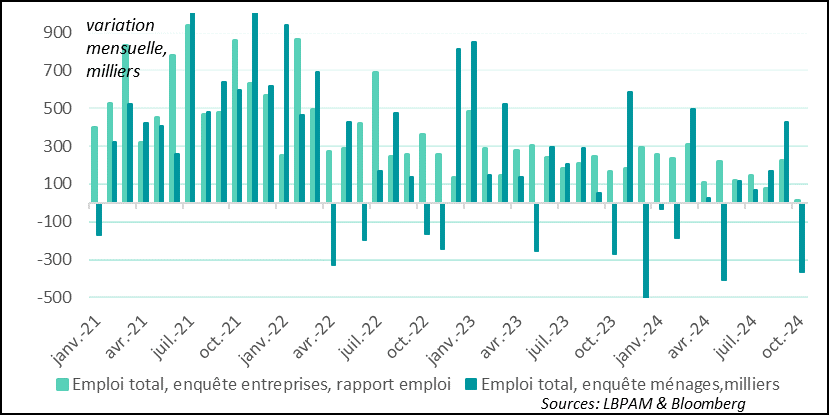

Le rapport emploi pour le mois d’octobre n’est sûrement pas le meilleur guide pour se faire une idée de la normalisation du marché du travail outre-Atlantique. En effet, il a souffert de nombreuses distorsions du fait des conditions climatiques (ouragans dans le sud), ainsi que de grèves importantes.

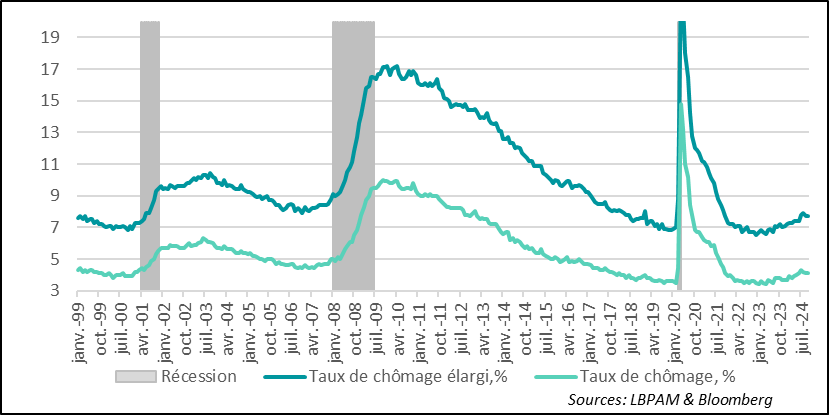

Toutefois, une des variables importantes pour le Fed dans sa prise de décisions, le taux de chômage, est restée relativement stable à 4,1%, montrant que la situation de l’emploi reste encore résiliente.

États-Unis : le taux de chômage reste stable à 4,1% en octobre

En même temps, avec les distorsions associées aux événements signalés, les flux ont donné une image assez médiocre de la situation du marché du travail. Seulement 12 000 postes de travail auraient été créés selon l’enquête auprès des entreprises, essentiellement dans le secteur public, car le secteur privé en aurait détruit 28 000, dont 46 000 dans le secteur manufacturier. L’enquête auprès des ménages donne une baisse très considérable, mais elle est compensée en partie par des sorties du marché du travail, ce qui explique une très légère baisse du taux de participation. En même temps, il faut signaler que les fortes créations d’emplois des deux précédents ont été révisées à la baisse.

États-Unis : avec des fortes distorsions, selon l’enquête (auprès des entreprises ou des ménages) des créations très faibles d’emploi ou des destructions ont eu lieu en octobre

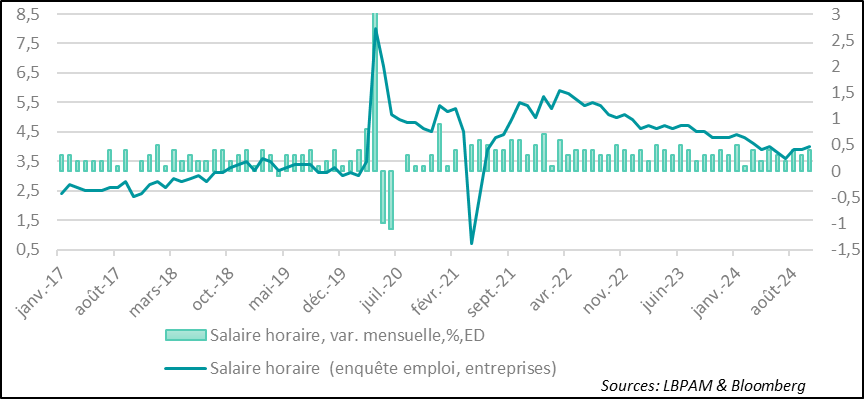

En fait, le chiffre le moins favorable du rapport est venu de l’estimation de la progression des salaires qu’aurait accéléré au cours du mois par rapport à septembre (0,4% sur le mois contre 0,3% le mois précédent). Ainsi, la progression en glissement annuelle est restée à 4%. Ce chiffre est encore haut pour la Fed, afin de faire converger l’inflation vers 2%.

États-Unis : les salaires horaires auraient augmenté en octobre selon l’enquête auprès des entreprises, mais cette hausse peut être perturbée par les anomalies du mois

Il faut néanmoins prendre avec prudence cette statistique sur la progression des salaires vu les distorsions qu’elle comporte du fait des effets de composition. Plus rassurante a été l’évolution du coût du travail qui a baissé au 3T24, même si en glissement annuel sa progression reste de 3,9%.

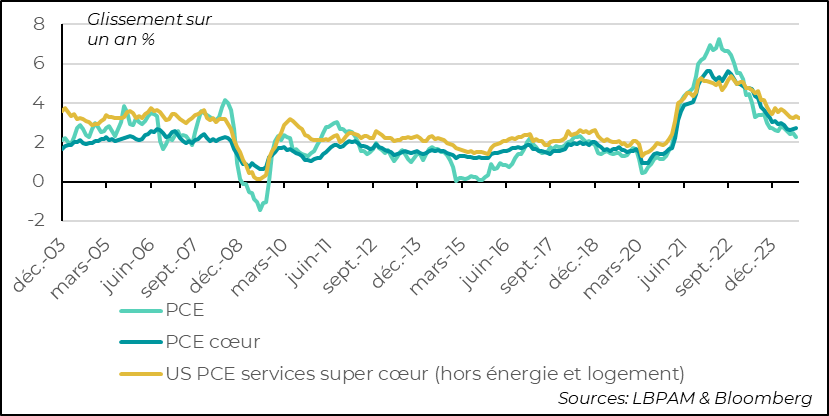

De fait, les chiffres de l’inflation, mesurée par le déflateur de la consommation, la statistique préférée de la Fed, a montré que celle-ci continue à baisser mais de manière lente. De fait, l’inflation cœur est restée inchangée sur le mois par rapport au mois précédent à 2,7% en glissement annuel. Le facteur principal derrière cette lenteur dans la désinflation est toujours la dynamique des prix dans les services où l’inflation reste relativement élevée.

États-Unis : l’inflation décélère, mais l’inflation dans les services, même si elle décélère aussi, reste récalcitrante à baisser

Néanmoins, on pourrait avoir des bonnes nouvelles dans les mois à venir, en ce sens que, quand on exclut les variations des prix les plus extrêmes, la tendance à la désinflation reste intacte. Ceci reste un élément important pour le Fed. Ceci justifie toujours une nouvelle baisse de son taux directeur, mais de manière modérée de 25 points de base ce jeudi.

En zone Euro, une fois n’est pas coutume, nous avons eu des bonnes nouvelles sur la croissance au 3T24. En effet, la croissance du PIB de la Zone a été plus forte que prévue à 0,4%. Une des surprises a été la performance de l’économie allemande qui a connu une expansion de 0,2% sur le trimestre, alors que la croissance était anticipée en déclin de -0,1%.

Cette performance de la Zone a aussi bénéficié de l’effet JO en France, qui a connu une croissance de 0,4% sur le trimestre. L’Espagne est restée dans le peloton de tête avec une croissance sur le trimestre de 0,8%, aussi supérieure aux attentes. En revanche, l’Italie a déçu, stagnant sur le trimestre.

Zone euro : bonne surprise sur la croissance du PIB en Europe avec une expansion de 0,4% sur le 3T24

Cette performance donne un bon acquis à la zone pour le 4T24. Néanmoins, le contrecoup des JO devrait être négatif pour le France, alors que nous attendons aussi un ralentissement ailleurs. Néanmoins, ceci ne modifie pas notre vue que la croissance devrait persister dans les trimestres à venir, sans choc extérieur non-anticipé.

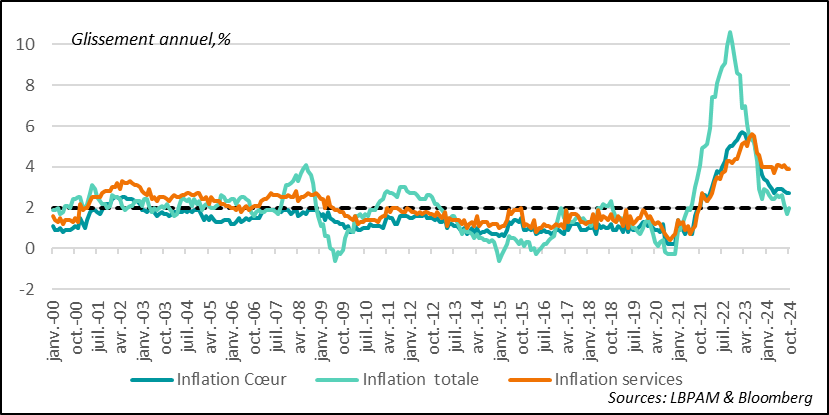

Les chiffres d’inflation pour la zone euro ont un peu surpris à la hausse en octobre, avec l’inflation totale repassant à 2% en glissement annuel de 1,7% le mois précédent. Les effets de base sur l’énergie ont joué sur cette évolution. En même temps, l’inflation cœur est restée stable à 2,7%. Ceci s’explique par des prix dans les services qui sont restés stables à 3,9% en glissement annuel.

Zone euro : l’inflation surprend un peu à la hausse en octobre, avec toujours des services à la traîne dans la désinflation

La BCE sait que les effets de base pour l‘inflation totale devraient être défavorables pour l’inflation en cette fin d’année, mais on peut s’attendre à la poursuite de la détente des salaires et ainsi à commencer à voir une décélération dans les prix des services dans les mois à venir. C’est pour cette raison, et dans le contexte d’une activité encore faible dans la zone euro, que nous pensons toujours que la BCE va continuer à baisser ses taux directeurs lors de sa réunion de politique monétaire de décembre.

Au Royaume-Uni, la présentation du premier budget du gouvernement travailliste par la Chancelière de l’échiquier, R. Reeves, s’est traduit par des tensions sur le marché obligataire.

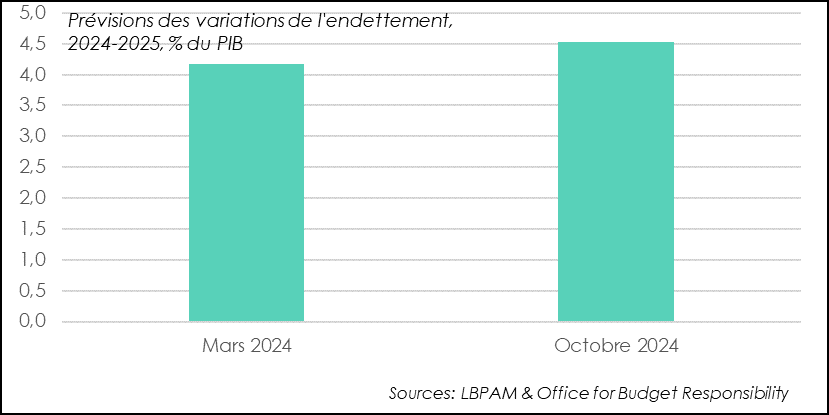

Comme attendu, le budget présenté devrait se traduire par des dépenses supplémentaires, notamment en investissement. En partie, ces dépenses devraient être partiellement couvertes par des hausses d’impôts. Mais, le gouvernement devra faire appel à un endettement supplémentaire. Par rapport aux prévisions précédentes de l’Office pour un budget responsable (OBR) cet endettement serait de 0,5 point de PIB plus élevé que lors de l’estimation de mars 2024.

Royaume-Uni : le gouvernement travailliste va emprunter plus que les prévisions budgétaires précédentes

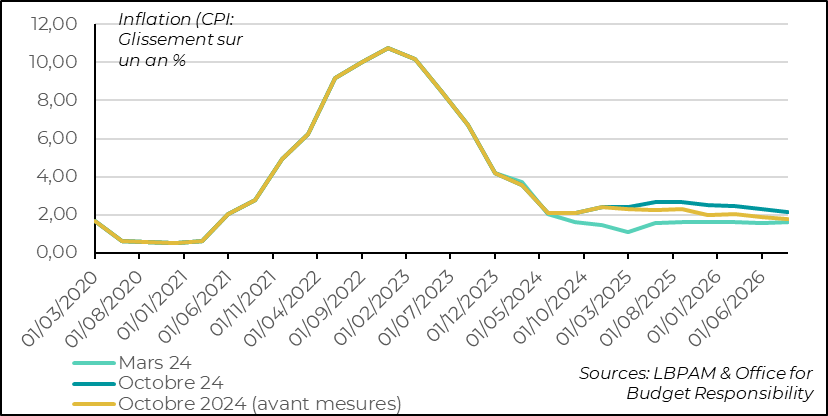

Outre l’effet sur le marché de cet endettement supplémentaire, ce sont les révisions des prévisions économiques associées à ce nouveau budget qui ont fait réagir le marché obligataire. En effet, selon l’OBR l’économie britannique recevrait un soutien fort à la croissance sur les deux prochaines années poussant l’économie au-dessus de son potentiel. Ceci résulterait dans des nouvelles pressions inflationnistes.

Royaume-Uni : la hausse des dépenses devrait stimuler la croissance et créer des pressions inflationnistes

Ces éléments ont donc poussé à la hausse les taux longs britanniques à 10 ans qui repassent au-dessus des taux américains, et sont donc les plus élevés du G7. Ce mouvement paraît un peu exagéré à notre avis. Il reste à voir si les pressions inflationnistes prévues par le OBR vont se confirmer. Nous tablons toujours sur une poursuite de la détente du marché de l’emploi et donc une poursuite de la décélération des salaires. Ceci devrait toujours permettre à la BoE de continuer à baisser ses taux directeurs graduellement. Nous attendons, comme le marché, 25 points de base de baisse ce jeudi.

En Chine, nous avons eu des bonnes nouvelles sur l’activité. En effet, les enquêtes PMI officielles ont continué à progresser en octobre. L’indice composite reste en territoire d’expansion à 50,8. En fait, l’activité dans les services comme dans l’industrie aurait connu la croissance en octobre. De même, l’enquête PMI privée (CAXIN) a aussi montré un rebond du secteur manufacturier qui est passé en territoire de croissance.

Chine : des chiffres d’activité plus encourageants

Ces chiffres économiques sont encourageants et surtout rassurants sur l’économie chinoise. Les mesures prises par les autorités semblent aider à stabiliser l’économie, alors que sûrement l’activité dans le reste du monde aide toujours la croissance chinoise. On verra si les autorités vont faire davantage dans les semaines à venir pour soutenir la demande intérieure.

Sebastian PARIS HORVITZ

Directeur de la Recherche