De l’espoir au-delà des incertitudes actuelles

Lien

Que retenir de l'actualité de marché du 17 octobre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► L’appétit pour le risque demeure volatil cette semaine, oscillant entre des espoirs limités liés à la rencontre Trump-Poutine et de nouvelles inquiétudes concernant les banques régionales américaines. Parallèlement, le « shutdown » du gouvernement fédéral américain soit l’interruption de nombreux services publics faute de financement entre dans sa troisième semaine, sans avancée notable dans les négociations politiques. S’il se poursuit jusqu’à dimanche (ce qui semble probable), cela entraînera une hausse temporaire du taux de chômage en octobre (jusqu’à +0,4 point en raison du chômage technique des fonctionnaires), sans toutefois affecter les créations d’emplois mensuelles, les salaires devant être versés rétroactivement. Ce blocage risque également de dégrader la qualité des autres indicateurs économiques du mois d’octobre, notamment l’indice des prix à la consommation (CPI), en raison de perturbations dans la collecte des données. Nous continuons de penser que l’impact économique du shutdown restera marginal, mais il complique la lecture déjà délicate de la conjoncture américaine.

► Le Beige Book de la Fed, recueil d’observations économiques réalisé par les antennes régionales de la banque centrale, a gagné en importance en raison du manque de données officielles. Il dresse un tableau mitigé de la conjoncture américaine. L’activité économique a « peu évolué » ces dernières semaines, soutenue par la consommation des ménages les plus aisés (tourisme, produits de luxe), mais freinée par la détérioration de la situation des autres ménages (baisse des ventes au détail). Le marché de l’emploi reste « globalement stable », bien que la demande de main-d’œuvre ralentisse, notamment en raison d’une baisse de l’immigration. Par ailleurs, la transmission des hausses de tarifs aux prix à la consommation se poursuit de manière progressive. Au total, ces éléments ne devraient pas modifier l’analyse de la Fed à court terme, qui devrait très probablement abaisser ses taux à nouveau d’ici fin octobre.

► En France, le nouveau gouvernement a surmonté les motions de censure déposées par le RN et LFI, grâce à l’abstention du PS, qui a obtenu en contrepartie la suspension de la réforme des retraites. Ce recul temporaire de l’instabilité politique a permis un léger repli de la prime de risque sur la dette française, repassée sous les 80 points de base par rapport à l’Allemagne pour la première fois depuis un mois. Toutefois, la Commission européenne maintient la pression sur l’exécutif, déclarant attendre de la France des mesures concrètes pour respecter ses engagements en matière de réduction du déficit public, et suivre le débat budgétaire « avec attention ». Une dégradation de la note souveraine par Moody’s ou S&P d’ici la fin de l’année reste probable, ce qui ferait passer la France de la catégorie AA à la catégorie A aux yeux des investisseurs internationaux. Dans ce contexte, nous restons prudents vis-à-vis de la dette française, même si le risque de crise sur les marchés nous semble limité, et continuons de privilégier les dettes des pays du Sud de la zone euro dans notre allocation obligataire.

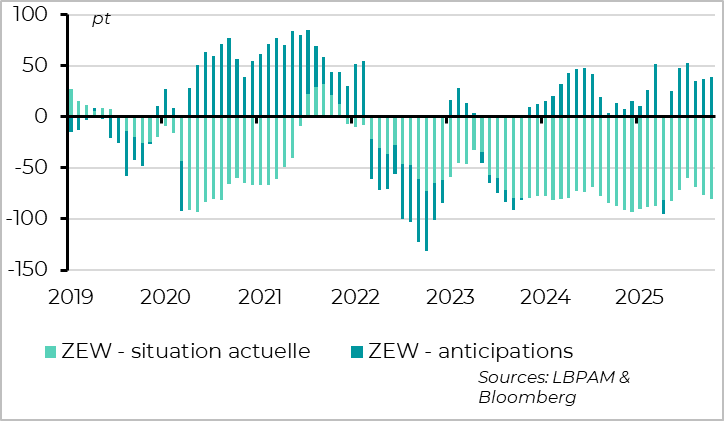

► En matière de données, les surprises macroéconomiques redeviennent négatives en zone euro en octobre, une première depuis huit mois. L’indice ZEW allemand indique que l’activité reste très faible ce mois-ci, bien que les perspectives demeurent positives. Cette évolution est cohérente avec notre scénario d’une croissance atone au milieu de l’année, liée aux tensions commerciales, suivie d’un rebond attendu en fin d’année, porté par l’augmentation des dépenses publiques en Allemagne.

► La croissance ralentit également au Royaume-Uni cet été, tandis que le marché du travail montre des signes de dégradation plus marqués. Dans un contexte où l’économie fonctionne en dessous de son potentiel et où les pressions salariales s’atténuent plus nettement, nous maintenons notre anticipation d’une baisse des taux par la Banque d’Angleterre, probablement plus importante que ce qu’anticipent actuellement les marchés.

► En Chine, les pressions déflationnistes restent fortes et le crédit a de nouveau ralenti en septembre, ce qui n’est pas de bon augure pour la croissance à court terme. Cette dynamique devrait inciter les autorités à annoncer de nouvelles mesures de soutien dans les semaines à venir.

Pour aller plus loin

Zone euro : un passage difficile avant une amélioration en fin d'année

L’économie allemande reste faible, mais les perspectives à moyen terme demeurent positives

Les données d’activité réelle en zone euro montrent un ralentissement de la croissance cet été, proche de la stagnation après un premier semestre dynamique. La production industrielle a reculé de 1,2 % en août, après une hausse de 0,5 % en juillet, ce qui la place en baisse sur l’ensemble du troisième trimestre, alors qu’elle avait soutenu la croissance au premier et au deuxième trimestre. La chute d’août est en partie amplifiée par une baisse temporaire de 20 % de la production automobile en Allemagne, compensée par une hausse tout aussi temporaire de 10 % de la production en Irlande. Par ailleurs, les ventes au détail dans la zone euro se stabilisent, avec une légère hausse de 0,1 % en août après une baisse de 0,4 % en juillet. L’ensemble de ces données suggère une croissance du PIB à peine positive au troisième trimestre.

Selon l’enquête ZEW menée auprès des professionnels de la finance en Allemagne, la situation économique actuelle se détériore pour le troisième mois consécutif en octobre, atteignant son plus bas niveau depuis mai. Bien que cet indicateur de confiance doive être interprété avec prudence, il confirme le maintien d’une croissance faible après l’été.

Cela étant, les anticipations pour les mois à venir restent bien orientées dans le ZEW, proches des niveaux observés après l’annonce du virage budgétaire allemand en faveur de l’investissement public. Cette dynamique est cohérente avec la hausse des dépenses publiques qui débute en octobre, à la suite du vote du budget, et qui devrait représenter près de deux points de PIB d’ici la fin de l’année prochaine.

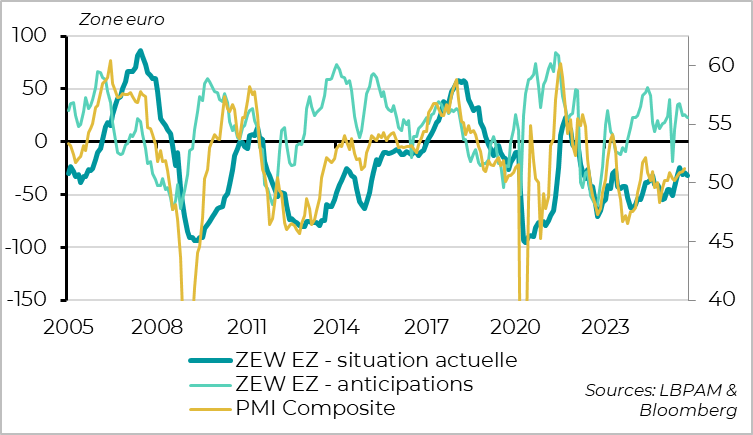

Le ZEW confirme une dynamique cohérente avec un PMI zone euro stable, juste au-dessus des 50 points

Pour la zone euro, l’enquête ZEW recule également en octobre, en ligne avec un PMI qui devrait rester juste au-dessus du seuil des 50 points. Toutefois, les anticipations demeurent positives.

Cette évolution s’inscrit dans notre scénario : une croissance affaiblie à court terme, pénalisée par la guerre commerciale, le ralentissement de la demande américaine, le contrecoup des achats anticipés liés aux hausses de tarifs, et l’impact différé de l’incertitude. Une fois ces chocs absorbés, et grâce au soutien budgétaire allemand, à des prix de l’énergie contenus et à des conditions financières favorables, nous anticipons une nette reprise de la croissance en fin d’année et en 2026.

Royaume-Uni : la faiblesse du marché de l'emploi ouvre la voie aux baisses de taux

Le marché de l’emploi montre un net ralentissement cet été

Comme en zone euro, la croissance du PIB britannique a nettement ralenti cet été après un début d’année solide, tout en restant légèrement positive. Le PIB a progressé de 0,1 % en août, mais la donnée de juillet a été révisée à la baisse (-0,1 %), laissant un acquis de croissance de l’ordre de 0,2 % pour le troisième trimestre soit trois fois moins que le rythme observé au premier semestre. Un rebond en septembre semble peu probable, le PMI britannique s’établissant à 50,1 points, proche de la stagnation, pour la première fois depuis six mois.

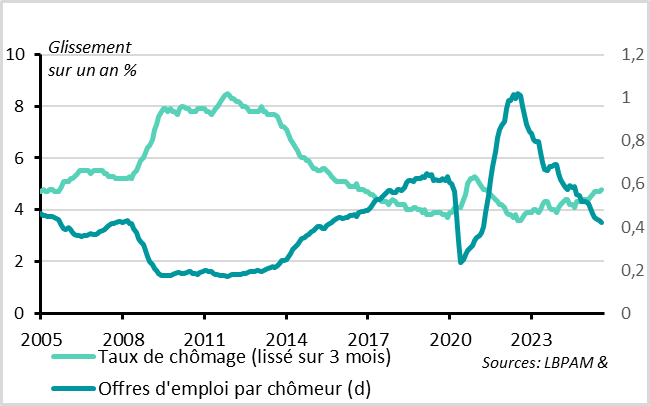

Contrairement à la zone euro, ce ralentissement s’accompagne d’une dégradation plus marquée du marché de l’emploi. L’emploi total a reculé de 35 000 personnes en juillet-août par rapport au deuxième trimestre, sa première baisse depuis début 2024. L’emploi salarié a également diminué de 10 000 postes en septembre, entraînant une légère baisse sur le trimestre la quatrième consécutive.

Le taux de chômage est remonté à 4,8 % en août, son plus haut niveau depuis la crise sanitaire. Les indicateurs avancés suggèrent une poursuite de cette tendance : les demandes d’allocations chômage ont rebondi en septembre après trois mois de baisse, et les offres d’emploi continuent de se contracter.

Avec un taux de chômage supérieur d’un point à ses niveaux d’avant et d’après Covid, et un ratio offres d’emploi/chômeur revenu à son niveau d’il y a dix ans (hors périodes de confinement), il est probable que l’économie britannique fonctionne désormais en dessous de son potentiel.

Les salaires ralentissent significativement, limitant les pressions inflationnistes

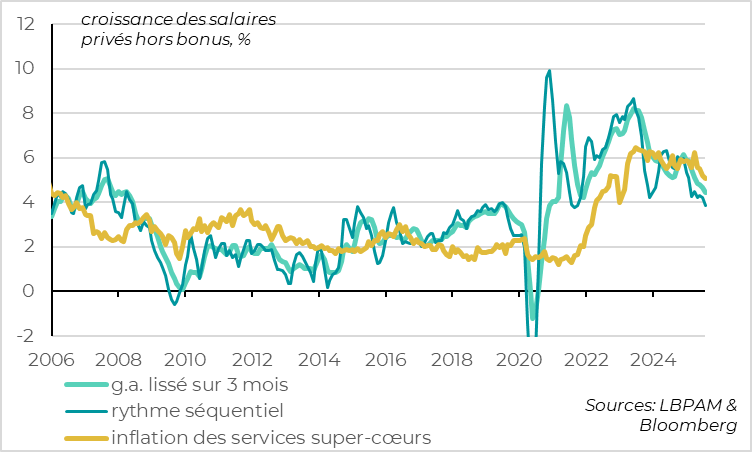

Ce ralentissement de l’économie britannique s’accompagne d’un affaiblissement plus marqué des pressions salariales. Les salaires privés hors bonus indicateur suivi de près par la Banque d’Angleterre (BoE) ont ralenti en glissement annuel, passant de 4,7 % à 4,4 % en août. Bien que ce niveau reste 0,5 à 1 point au-dessus de celui compatible avec l’objectif d’inflation, il s’agit du plus bas depuis fin 2021. En rythme séquentiel, le ralentissement s’accentue : les salaires progressent de 4,2 % en rythme annualisé sur les trois derniers mois.

Ce contexte une économie opérant sous son potentiel et une normalisation des pressions salariales devrait permettre un ralentissement plus net de l’inflation une fois les hausses de prix régulés et de taxes estompées au printemps prochain. Nous anticipons ainsi que la BoE poursuivra ses baisses de taux au rythme de -25 points de base par trimestre dans les mois à venir. Le gouverneur Andrew Bailey a d’ailleurs adopté un ton plus accommodant cette semaine, mettant l’accent sur la faiblesse du marché du travail plutôt que sur une inflation encore élevée.

Les anticipations du marché restent prudentes, avec seulement une probabilité sur trois d’une nouvelle baisse de taux cette année et deux baisses attendues avant la fin du cycle. C’est pourquoi nous restons positifs sur les obligations britanniques de courte maturité, malgré les incertitudes budgétaires.

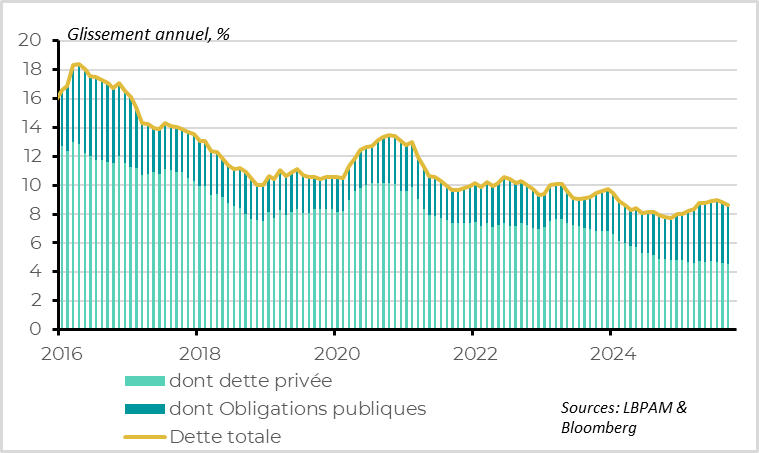

Chine : en attente d’un soutien gouvernemental renforcé

Le crédit ralentit de nouveau en septembre

Le crédit en Chine a de nouveau ralenti en septembre, ce qui n’est pas de bon augure pour la croissance à court terme, déjà affaiblie par le ralentissement observé durant l’été. Le stock total de financement de l’économie ralentit pour le deuxième mois consécutif, passant de 8,8 % à 8,7 %, après une légère reprise en début d’année. Ce repli reflète une baisse continue des crédits bancaires, freinés par la faible confiance des ménages et des entreprises, ainsi qu’un ralentissement des émissions d’obligations publiques, les gouvernements locaux approchant de leurs quotas annuels.

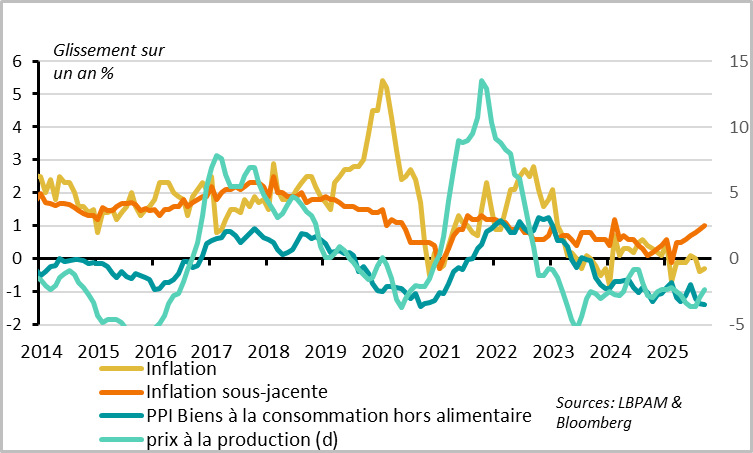

La légère déflation se poursuit au troisième trimestre

L’inflation globale reste négative en septembre, à -0,3 % après -0,4 % en août, principalement en raison de la forte baisse des prix alimentaires. En revanche, l’inflation sous-jacente poursuit sa reprise graduelle, atteignant 1 % en septembre. Les prix à la production reculent également, mais de manière moins marquée : -2,3 % après -2,9 % en août. Cette amélioration s’explique surtout par des effets de base sur les matières premières, tandis que les prix de production des biens industriels restent en territoire négatif, à -1,4 %. Au total, ces chiffres confirment un dixième trimestre consécutif de déflation des prix dans le PIB, reflet d’une demande privée toujours faible et d’un excès de capacités dans plusieurs secteurs.

Dans ce contexte, et malgré la résilience des exportations, les autorités devraient annoncer de nouveaux soutiens ciblés à l’économie dans les prochaines semaines. Si cela ne suffira pas à éviter un ralentissement d’ici la fin de l’année, ces mesures pourraient permettre de se rapprocher de l’objectif de 5 % de croissance annuelle et de relancer l’activité en début d’année prochaine.

Xavier Chapard

Stratégiste