De la théorie à la pratique, il y a un grand pas

Lien

Que retenir de l'actualité de marché du 05 juin 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Trump a dit cette semaine qu’un accord avec l’Iran était proche, « en théorie ». Dans le même temps, il affirme que cet accord pourrait intervenir ce week-end ou dans deux ou trois semaines. De leur côté, les Iraniens indiquent qu’il n’y a pas de progrès « tangible » dans les négociations. La pression politique augmente aux États-Unis après le vote, par la Chambre des représentants, d’une résolution contre la guerre, grâce au soutien de quatre Républicains, même si ce vote n’a qu’une portée symbolique. Enfin, les Américains annoncent un accord de cessez-le-feu entre Israël et le Liban, du moins si le Hezbollah cesse également les combats.

►Au total, on en reste au même point. Les deux parties cherchent une voie de sortie acceptable, qui permettrait de commencer à rouvrir Ormuz rapidement. Mais, dans le même temps, Ormuz reste de fait toujours quasi fermé, et plus la situation dure, plus le risque augmente pour l’économie et, in fine, pour les marchés.

►Après le fort reflux de la semaine dernière, les prix de l’énergie ont légèrement augmenté cette semaine, tout en restant dans le bas de leur fourchette depuis le début de la guerre (le pétrole autour de 95 dollars par baril). Les taux continuent de suivre le prix du pétrole, ce qui est cohérent, étant donné que les banques centrales sont clairement concentrées sur le risque inflationniste actuellement, y compris la Fed. Cela freine le rebond, déjà avancé, des actions, mais ne l’empêche pas jusqu’ici.

► Notre scénario plutôt optimiste étant largement intégré dans les prix, nous continuons de penser que le potentiel de hausse est limité et que les risques de consolidation sont élevés en cas de mauvaise surprise. Cela dit, nous restons plutôt constructifs sur les marchés à horizon de quelques mois, compte tenu de la résilience de l’économie, du dynamisme des profits des entreprises et du potentiel de léger reflux des taux.

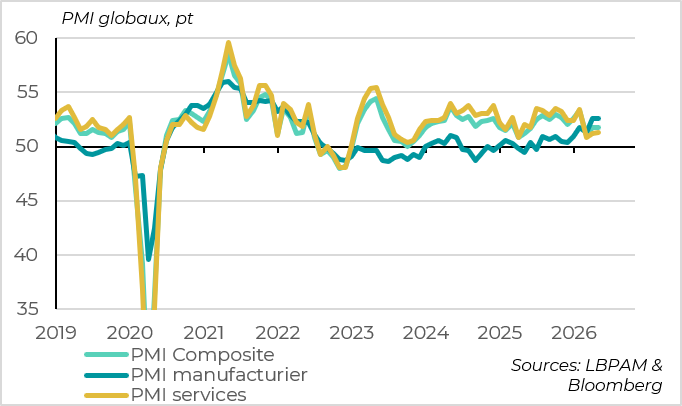

► Les données macroéconomiques ont d’ailleurs été plutôt rassurantes cette semaine. Le PMI composite global est resté stable en mai, après un léger rebond en avril (à 51,8 points), signalant un ralentissement économique limité. Cette bonne surprise vient d’une hausse inattendue des PMI chinois, mais aussi d’une baisse plus limitée des PMI européens qu’initialement estimé. Cela réduit les risques de récession cet été.

►Aux États-Unis, les fortes hausses des ISM manufacturier et des services en mai, ainsi que du nombre de postes non pourvus en avril, indiquent toujours une activité résiliente et une baisse des risques sur l’emploi. Dans le même temps, les indicateurs de prix des ISM et les enquêtes de la Fed montrent que les pressions inflationnistes augmentent encore. Dans ce contexte, nous pensons que la Fed va maintenir ses taux inchangés et retirer son biais baissier sur les taux futurs en juin, même s’il s’agira de la première réunion dirigée par son nouveau président, nommé par Trump. Cela dit, le risque de hausse des taux de la Fed nous semble encore limité, même s’il n’est pas nul.

►En zone euro, l’inflation a augmenté comme attendu en mai, de 3 % à 3,2 %. Mais cette hausse provient d’une augmentation plus forte que prévu de l’inflation sous-jacente, qui accélère de 2,2 % à 2,5 %. Même si cette accélération des prix hors pétrole vient principalement d’effets de base et de composantes volatiles, cela renforcera probablement les craintes de la BCE concernant les effets de second tour du choc énergétique. Cela rend quasi inévitable une hausse des taux mi-juin et augmente le risque d’une autre hausse de taux cet été (même si notre scénario continue d’intégrer seulement une hausse de taux cette année).

►La Commission européenne n’a épinglé aucun pays actuellement sous procédure de déficit excessif pour leurs budgets 2026, même pas la France ou la Belgique, qui devraient afficher un déficit inchangé et supérieur à 5 % du PIB cette année. Elle a aussi proposé 0,3 point de PIB de flexibilité budgétaire supplémentaire cette année, ce qui donne un peu de marge pour des mesures d’amortissement du choc énergétique. Ces décisions étaient attendues, mais elles réduisent les risques de tensions politiques pour l’été. Malgré des primes de risque limitées, nous pensons que les dettes des pays du Sud offrent un portage intéressant à court terme.

Pour aller plus loin

Monde : la croissance ralentit, mais résiste toujours, d’après les PMI de mai

Le PMI global reste globalement stable en mai

Le PMI composite global, le meilleur indicateur coïncident de la conjoncture mondiale, est resté stable en mai à 51,8 points, après son léger rebond en avril. Ce niveau est supérieur à son point bas de mars (51 points au début de la guerre), bien qu’il reste nettement inférieur à son niveau d’avant-guerre (53,3 en février). Au total, le PMI global sur les deux premiers mois du trimestre est cohérent avec une poursuite du ralentissement mondial au T2, mais celui-ci resterait limité, avec une croissance juste en dessous de 3 % en rythme annualisé.

En termes de secteurs, les PMI globaux sont restés stables en mai, tant dans l’industrie que dans les services. Mais, après leur forte divergence des mois précédents, cela confirme que le choc n’a pas remis en cause, en l’état, la forte reprise dans le secteur des biens (PMI à 52,6 points, plus haut niveau depuis quatre ans), mais a nettement réduit la croissance du secteur des services (PMI à 51,3). Au moins, cette dernière ne continue pas de se dégrader au début du T2.

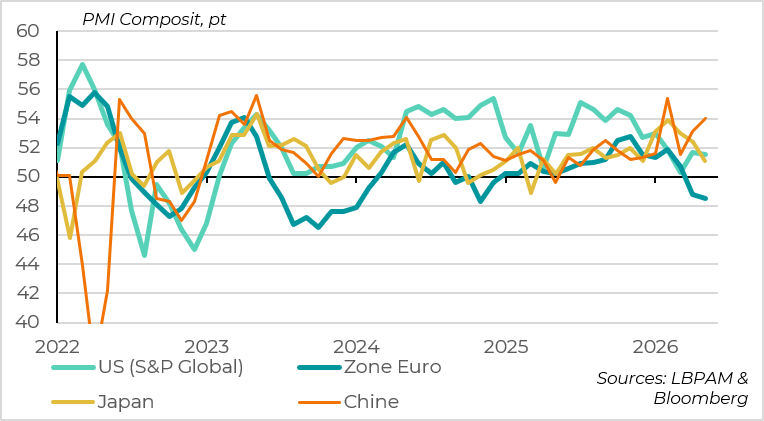

Toujours d’importantes divergences régionales

Par région, les PMI sont mitigés, mais plutôt rassurants par rapport aux publications préliminaires de la semaine dernière.

La plus grosse surprise vient des PMI privés chinois, qui augmentent nettement en mai pour atteindre un plus haut depuis deux ans (hors volatilité liée au Nouvel An chinois, à 54 points). Cette hausse est rassurante après des données d’activité réelle et de crédit très faibles en avril, même si les PMI officiels sont moins solides (globalement stables à 50,5 points). Au total, nous pensons toujours que la croissance va ralentir nettement au T2, mais rester globalement en ligne avec la cible de 4,5 % à 5 % pour l’année.

Ce qui nous rassure le plus est la révision des PMI européens par rapport aux estimations initiales, suggérant que l’activité ralentit fortement au T2, mais qu’elle ne s’effondre pas. Le PMI de la zone euro baisse encore en mai et se situe en zone de contraction (à 48,5 points), mais cette baisse n’est que de 0,3 point, contre 1,3 point estimé la semaine dernière. De même, le PMI britannique baisse également en zone de contraction pour la première fois depuis un an, à 49,7 points, mais cette baisse est moins marquée qu’estimé la semaine dernière (48,5). Cela est plus en ligne avec notre scénario, dans lequel le choc énergétique entraîne une stagnation de la croissance européenne en milieu d’année, mais pas une récession.

Côté américain, les PMI de S&P Global reculent légèrement en mai, mais restent en territoire positif, à 51,5 points, en ligne avec une décélération assez limitée de l’activité cette année.

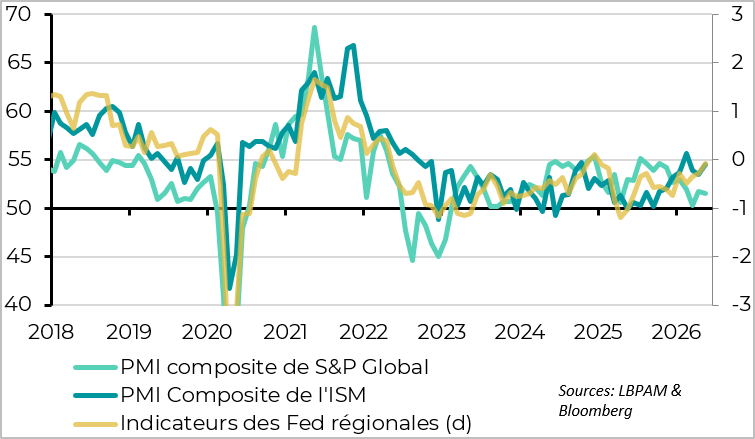

États-Unis : la Fed bloquée par la hausse de l’activité et de l’inflation

Les indicateurs conjoncturels demeurent solides en mai

Au-delà du PMI de S&P Global, qui est stable mais à un niveau limité, les ISM augmentent nettement en mai, dans l’industrie (à 54 points) comme dans les services (à 54,5 points). Cela est cohérent avec la hausse des indicateurs des Fed régionales sur le mois et suggère que la croissance réaccélère légèrement après le ralentissement autour de 1 % au tournant de l’année.

Nous anticipons une croissance positive mais limitée cet été, autour de 1,5 %, en raison de la baisse du pouvoir d’achat réel des ménages. Toutefois, les indicateurs conjoncturels font plutôt apparaître des risques haussiers pour ce scénario, soutenus par le boom de l’investissement dans l’IA et une politique budgétaire légèrement accommodante.

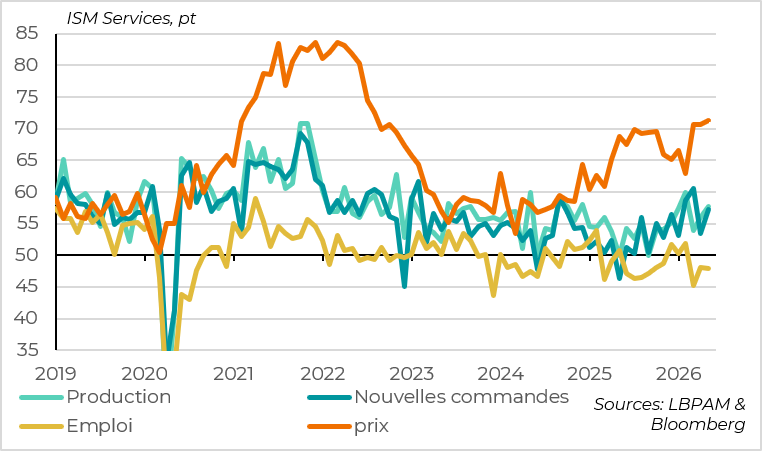

L’ISM des services indique une demande résiliente, mais des pressions inflationnistes en hausse

Le détail de l’ISM des services est plutôt solide. La hausse de la production et des commandes suggère que la demande reste robuste, même si la faiblesse de l’indicateur d’emploi et la hausse des stocks indiquent que les entreprises restent prudentes.

Dans le même temps, l’indicateur des prix de l’ISM des services augmente encore en mai pour atteindre un plus haut depuis mi-2022. Cela confirme que les pressions inflationnistes sont importantes, au-delà des prix liés à l’énergie, ce qui renforce le risque que l’inflation ne ralentisse pas autant qu’attendu à partir de l’été.

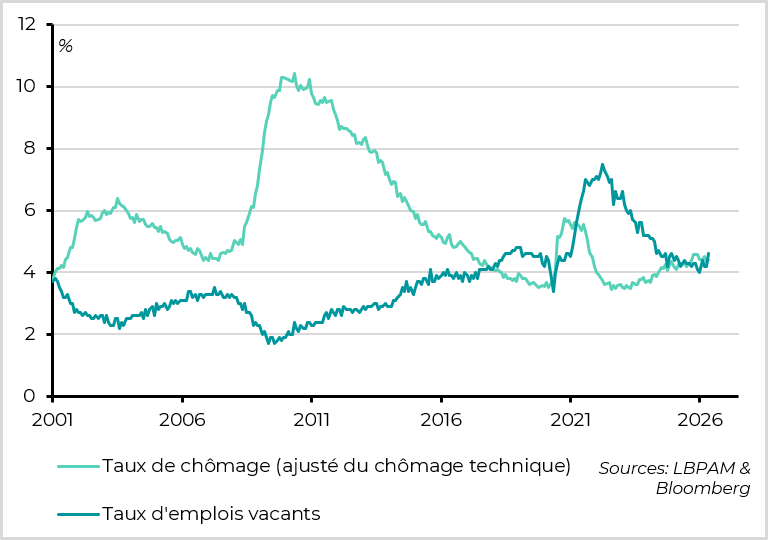

Le ratio offres/demandes d’emploi repasse au-dessus de 1 en avril

Côté marché du travail, les rapports sur l’emploi publiés aujourd’hui apporteront de nouveaux éléments, mais il faudrait une surprise très négative pour suggérer que la solidité de l’emploi est remise en cause. En effet, les dernières données indiquent que les offres d’emploi sont repassées au-dessus du nombre de chômeurs en avril, pour la première fois depuis un an, et que l’emploi privé réaccélère légèrement en mai (122 000 selon l’ADP).

Ces conditions de résilience de l’activité, de baisse des risques sur le marché de l’emploi, mais de hausse des risques inflationnistes ne plaident pas pour une Fed accommodante. D’autant que le Beige Book confirme une légère amélioration de l’activité et une hausse des pressions sur les prix depuis la dernière réunion de la Fed.

Cela devrait contraindre Warsh, le nouveau président de la Fed nommé par Trump, à retirer le biais baissier sur les taux dans la communication de la Fed lors de sa première réunion dans deux semaines. Une situation délicate pour quelqu’un nommé par Trump et à l’approche des élections de mi-mandat, mais justifiée. Cela dit, contrairement au marché, nous continuons de penser que les chances d’une hausse des taux cette année sont très limitées, du moins tant que le taux de chômage ne revient pas vers 4 % ou que l’inflation ne continue pas d’accélérer après l’été (ce qui n’est pas notre scénario).

Zone euro : la hausse de l’inflation en mai entérine la hausse des taux en juin

La hausse de l’inflation en mai provient de l’inflation sous-jacente

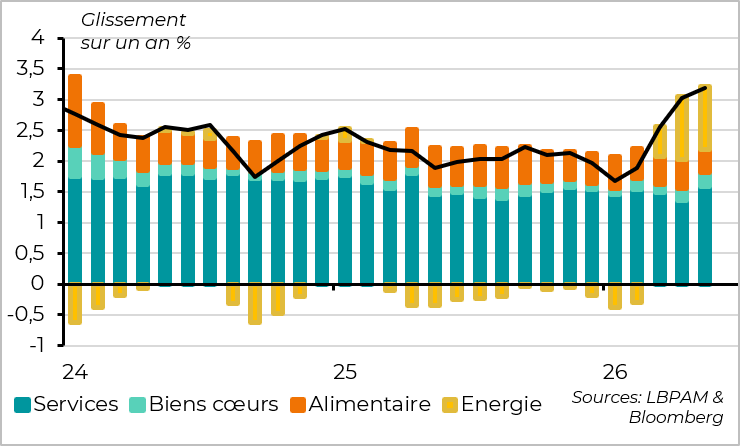

L’inflation a continué d’accélérer en mai, comme attendu, de 3,0 % à 3,2 %. Mais le détail de cette hausse ne devrait pas plaire à la BCE.

En effet, contrairement aux deux premiers mois de la guerre en Iran, cette hausse de l’inflation en mai ne provient pas de l’énergie. L’inflation énergétique est quasi stable en mai, à 10,9 % après 10,8 % en avril, car les prix énergétiques baissent de 1,1 % sur le mois après une hausse de 10 % sur mars-avril. Outre la stabilisation des prix de marché, cela s’explique en grande partie par la baisse des taxes en Allemagne, qui compense la hausse des prix de vente du gaz.

La bonne surprise est que la hausse de l’inflation ne provient pas non plus de l’alimentation, puisque l’inflation alimentaire ralentit plus qu’attendu, de 2,4 % à 2,0 % en mai, soit son plus bas niveau depuis 2021. Au moins, l’effet d’entraînement de l’énergie sur les prix alimentaires reste absent pour l’instant (il devrait toutefois se matérialiser avec un décalage d’environ six mois).

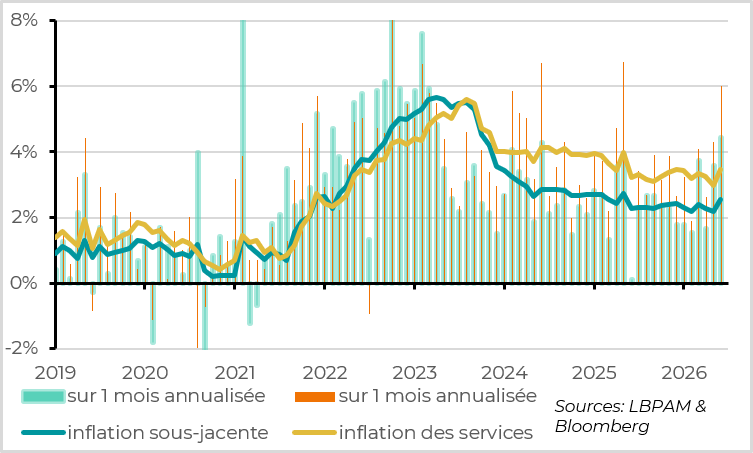

La hausse de l’inflation vient donc de l’inflation sous-jacente (c’est-à-dire hors énergie et alimentation), qui augmente plus fortement que prévu en mai, de 2,2 % à 2,55 %. Il s’agit de son plus haut niveau depuis un an, alors qu’elle avait ralenti lors des deux premiers mois de la guerre, et cela pourrait suggérer que la hausse des prix de l’énergie commence à se transmettre aux prix des autres biens.

Le prix des services réaccélère depuis deux mois

D’un côté, la hausse de l’inflation sous-jacente en mai est exagérée, car elle provient surtout d’un effet de base défavorable (lié à la stagnation des prix des services en mai 2025) et d’un effet de calendrier également défavorable cette année. Le détail des composantes dans la publication finale devrait montrer que la hausse des prix des services provient principalement d’éléments volatils liés au tourisme.

Cela dit, les prix des biens augmentent aussi plus qu’attendu (+0,9 % sur un an), et la hausse séquentielle des prix réaccélère nettement depuis trois mois (+2,9 % sur trois mois en rythme annualisé).

Nous continuons de prévoir que l’inflation n’augmentera plus dans les prochains mois (si les prix de l’énergie ne réaugmentent pas fortement) et qu’elle reviendra vers la cible de 2 % au cours de l’année prochaine.

Mais, pour la BCE, le fait que l’inflation et les prix du pétrole soient légèrement supérieurs à ses prévisions de mars au début du T2 devrait la pousser à réviser quelque peu ses anticipations en juin, ce qui renforcera sa détermination à remonter ses taux la semaine prochaine. Nous pensons que la BCE devrait adopter une communication plus équilibrée pour la suite, le risque inflationniste étant limité si le choc énergétique s’estompe et l’impact sur l’activité étant déjà clairement négatif. Toutefois, l’accélération des prix en mai pourrait pousser les « faucons » à conserver un discours plus haussier sur les taux futurs.

Xavier Chapard

Stratégiste