Dernière ligne droite pour éviter le défaut

Link

- Les discussions se poursuivent pour éviter un éventuel défaut des Etats-Unis sur sa dette publique. Mme Yellen, la Secrétaire au Trésor, continue de sonner l’alarme sur les conséquences catastrophiques que l’absence de relèvement du plafond de la dette pourrait avoir. Comme elle l’a indiqué, il faut agir vite, vraisemblablement avant le début juin. Du côté des négociations, entre la Maison Blanche et les parlementaires Républicains les signaux restent flous. La Maison blanche tente de se montrer rassurante, alors que M McCarthy, le chef de file des Républicains à la chambre des représentants, a déclaré hier matin qu’il lui semblait qu’il n’y avait pas vraiment de progrès dans les pourparlers.

- L’hypothèse encore partagée par tout le marché, y compris par nous, est que, Républicains et Démocrates, conscients de l’impact très négatifs sur l’économie de ne pas procéder comme d’habitude à l’augmentation du plafond, ne prendront pas ce risque. Aussi, d’aucuns spéculent sur la possibilité de mettre en place un plan théorique qui avait été imaginé par le Trésor et la Fed en 2011 lors d’un épisode similaire, si jamais le pire venait à arriver. Mais, ce plan n’a jamais été adopté et surtout les conséquences économiques restaient très mauvaises, même si, éventuellement, un défaut technique sur la dette aurait pu être évité pendant un certain temps avant que le plafond ne soit augmenté. Il n’y a pas de plan miracle au défaut, même s’il pourrait être repoussé davantage, sans que ceci n’ait des impacts très négatifs sur l’économie et les marchés.

- Alors que le moment fatidique s’approche, les marchés semblent un peu anesthésiés par les risques que le défaut américain pourrait avoir. Néanmoins, les données économiques continuent d’affecter le comportement des investisseurs. En ce sens, il est notable de constater que les statistiques économiques sont devenues bien moins encourageantes que ce qu’on constatait depuis le début d’année. En effet, alors qu’au début d’année les données économiques sont ressorties bien mieux qu’anticipé, on voit l’inverse depuis plusieurs semaines. Ceci ne veut pas dire que nous assistons à une détérioration rapide de la conjoncture, mais ceci traduit bien, à notre avis, qu’un ajustement, à la baisse des anticipations, est en train de s’opérer. En ce sens, hors accident non anticipé, comme un défaut américain, nous pensons toujours que l’activité restera faible dans les trimestres à venir des deux côtés de l’Atlantique, et nous tablons toujours sur une contraction, même si modérée, au 2S23 de l’activité aux Etats-Unis en réponse au resserrement monétaire

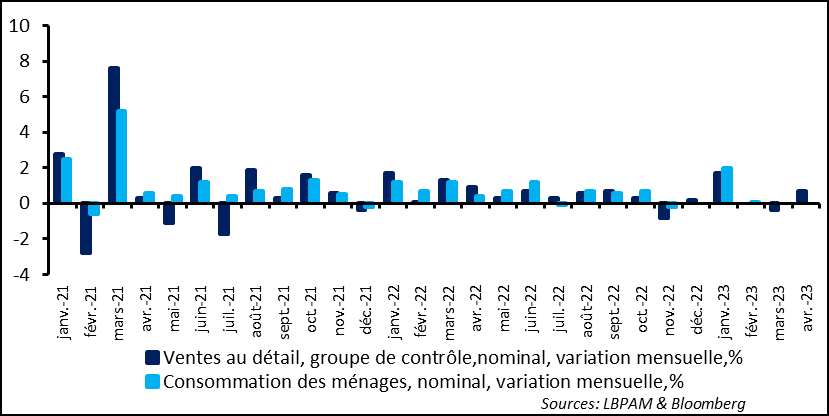

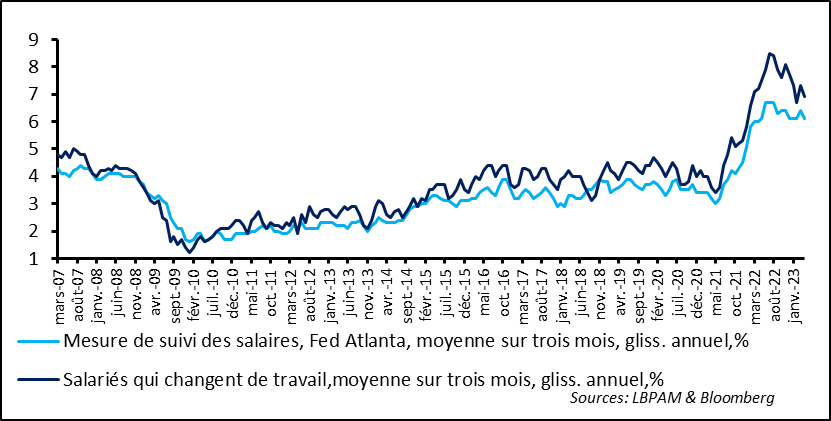

- Pour l’instant, outre Atlantique, la consommation, le pilier de la croissance économique jusqu’ici, semble bien fléchir en ce début de 2T23 par rapport à la forte croissance du 1T23. En effet, la publication des ventes au détail pour le mois d’avril, a un peu déçu, même si hors ventes automobiles et d’essence, leur progression a été plus robuste. Pour le groupe de produits (hors automobiles et consommation d’essence, notamment) qui permet d’estimer la consommation des biens, les ventes ont progressé assez fortement de 0,7% (en termes nominaux) sur le mois. Néanmoins, ceci cache un fort effet prix, car l’inflation des biens (hors énergie et aliments) a augmenté de 0,6% sur le mois d’avril. Ainsi, la consommation de biens réels (hors automobiles) devrait être relativement faible en avril, même si toujours positive. En même temps, du côté de revenus des ménages, on a eu les statistiques de la Fed d’Atlanta sur l’évolution des salaires pour le mois d’avril, et on a pu constater un léger reflux, même si celui-ci est encore marginal (6,1% en glissement annuel contre 6,4% le mois précédent en glissement annuel). Cette évolution des salaires montre bien que le marché du travail reste tendu, et que cette évolution reste peu compatible avec une inflation qui convergerait rapidement vers 2%. D’où notre prévision, qui reste inchangée, d’une politique monétaire qui devra rester restrictive pendant un certain temps. Soit une vue différente de ce que le marché continue d’anticiper avec des baisses fortes des taux directeurs d’ici le début 2024.

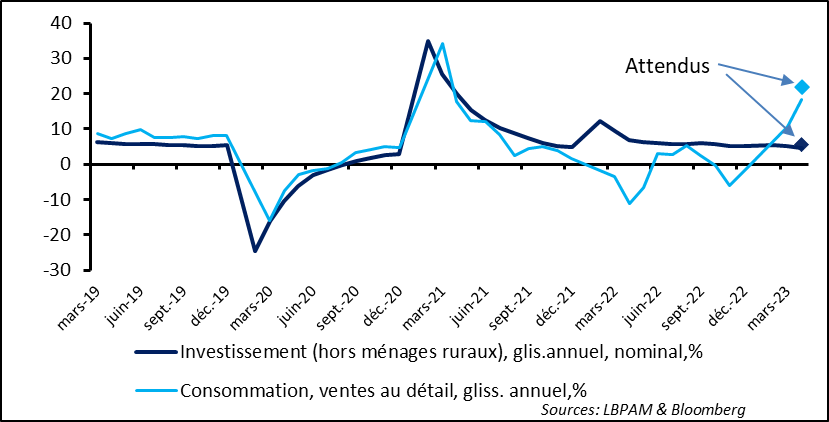

- En Chine, les dernières statistiques donnant une indication sur la force de la reprise ont été quelque peu décevantes. En effet, du côté de la consommation, les ventes au détail (en valeur), ont montré que le dynamisme était moins fort qu’attendu (18,4% en glissement annuel, contre 21,9% attendus). L’attente d’un sursaut plus fort était due au très fort effet de base, vu qu’il y a un an les confinements étaient massifs. De même, l’investissement, a été moins robuste qu’attendu, alors même que les attentes étaient prudentes vu les indications données par les PMI d’une reprise très modérée de l’industrie (4,7% contre 5,7% attendus). Le seul élément plus positif est la poursuite de la stabilisation du marché immobilier, avec de chiffres de ventes de logements en hausse, même si la construction est toujours à la peine. Au total, la reprise chinoise est bien là, tirée par la consommation, mais sur l’ensemble de l’économie l’expansion reste très modérée.

Alors que les données économiques ont surpris à la hausse en début d’année, soulignant la résilience des économies, depuis plusieurs semaines elles déçoivent plutôt. En effet, au regard des indicateurs de surprises économique, tels que calculées par Citi group, les statistiques surprennent moins à la hausse. En fait, aux Etats-Unis on ne voit plus de surprises positives marquées, alors qu’en Zone Euro, les statistiques déçoivent plutôt.

Fig. 1 Surprises économiques: Des deux côtés de l’Atlantique, après un début d’année dominé par des bonnes surprises économiques, les statistiques déçoivent

Pour nous cette évolution est cohérente avec notre projection d’une croissance qui devrait rester faible au cours du 2S23, sans non plus s’effondrer de manière massive, à moins d’un accident non anticipé.

Aux Etats-Unis, en avril, les ventes au détail ont donné une perspective mitigée. En effet, la croissance totale des ventes sur le mois a été moins forte qu’attendu : 0,4% contre 0,8% attendu. Un facteur important semble bien avoir été des baisses de prix importantes sur les voitures, ce qui a baissé les ventes exprimées en dollars, alors qu’on sait que les volumes vendus ont été plutôt robustes sur le mois. En revanche, la statistique qui est utilisée pour estimer la progression totale de la consommation de biens (groupe de contrôle, qui exclut notamment les voitures et l’essence) a progressé plus rapidement que prévu, à 0,7% sur le mois, contre 0,4% attendus. Mais là encore, ce chiffre cache des effets prix importants. L’inflation des biens a été forte en avril, 0,6%. Ceci nous laisse donc avec une progression de la consommation de biens (hors véhicules) en termes réels très modérée.

Fig. 2 Etats-Unis : Les ventes au détail (groupe de contrôle) rebondissent, mais les effets prix cachent une progression réelle faible.

Les salaires aux Etats-Unis maintiennent une progression solide en avril, même si en légère diminution par rapport au moins précédent. En effet les statistiques de la Fed d’Atlanta, qui donnent une évolution des salaires avec moins de distorsions que celle issue de l’enquête emploi auprès des entreprises, montrent qu’au cours d’avril les salaires ont progressé de 6,1% en glissement annuel contre 6,4% le mois précédent. Cette évolution est bien sûr la bienvenue, mais la décélération des salaires reste très lente. Ceci semble assez normal compte tenu de la robustesse du marché du travail, avec un taux de chômage à seulement 3,4%.

Fig. 3 Etats-Unis : Selon la statistique de la Fed d’Atlanta, les salaires ont décéléré marginalement en avril.

Ces hausses de salaires sont évidemment un facteur positif pour la consommation, même si beaucoup de catégories de la population ont vu leur pouvoir d’achat rogné par l’inflation. Nous pensons, que la décélération des salaires devrait s’opérer avec lenteur et elle accompagnera une détérioration du marché de l’emploi. Néanmoins, ceci devrait être plus visible, d’après nous, au 2S23.

Ce qui est certain est que l’évolution actuelle des salaires reste peu compatible avec une inflation qui convergerait rapidement vers 2%.

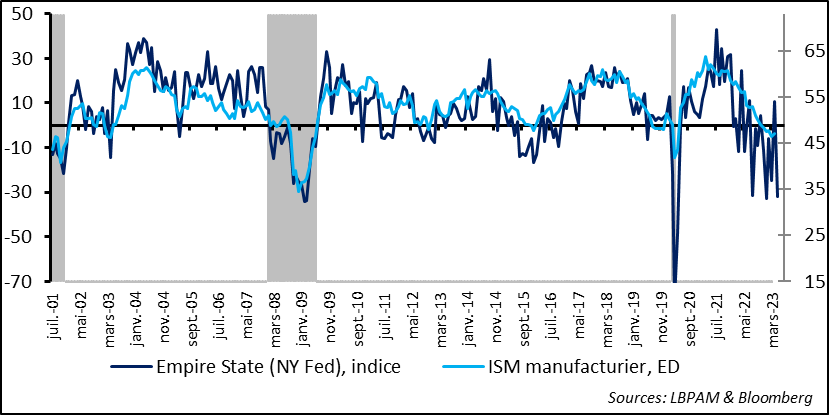

On le sait, l’activité dans l’industrie reste faible au niveau mondial. Les PMIs manufacturiers dans beaucoup de pays sont en territoire de contraction. Aux Etats-Unis, les Fed régionales publient de manière séparée des mesures pour évaluer l’état de l’industrie. La publication de l’enquête de la Fed de New York a donné une vue très négative de la situation du secteur manufacturier dans la région. Ainsi, l’indice (connu sous le nom d’Empire state) est ressorti en très forte baisse pour le mois de mai.

Néanmoins, même si cette statistique a toujours été plus volatile que l’indice ISM qui décrit l’état de l’industrie sur l’ensemble du pays, la volatilité de cet indice depuis la sortie du Covid a été particulièrement élevée.

Il faut tout de même noter cette faiblesse qui montre bien que le secteur industriel continue de souffrir.

Fig. 4 Etats-Unis : L‘enquête de la Fed de New York sur l’état de la production manufacturière ressort très négativement en mai

Il faut tout de même souligner qu’en dépit des chiffres négatifs provenant des enquêtes auprès des entreprises industrielles, les chiffres de production manufacturière pour avril, publiés par la Fed, ont donné une lecture plus optimiste de la situation actuelle. En effet, la production manufacturière a assez fortement rebondi en avril (1% sur le mois). On sait que notamment la production automobile est toujours en rattrapage. Toutefois, la production est toujours en dessous de son niveau d’il y a un an. On pense que ce rebond ne devrait pas se poursuivre, compte tenu des messages des indicateurs avancés.

En Chine, les derniers chiffres sur l’activité ont déçu sur le dynamisme de la reprise. Certes, comme attendu, les ventes au détail pour le mois d’avril ont montré que la consommation continuait à se reprendre dans la lignée de l’ouverture de l’économie. Néanmoins, les chiffres ont quelque peu déçu. En effet, compte tenu du chemin à combler après la forte chute de la consommation il y a 1 an dû aux confinements, la progression de 18,4% en glissement annuel (en nominal) a été bien en deçà des attentes (+21,9% attendu).

De même, l’investissement a du mal à décoller, avec une progression de 4,7% en glissement annuel. Ceci reflète bien la dichotomie entre l’activité industrielle et la consommation. Cette dernière restera le moteur de la reprise en 2023.

Fig. 5 Chine : La reprise est bien là mais son dynamisme s’appuie essentiellement sur la consommation

La bonne nouvelle dans le rebond de l’économie chinoise, est de voir que le secteur immobilier se stabilise. Les ventes de logement progressent et les prix aussi. Néanmoins, du côté de la construction le retour de l’activité reste très lent. Ceci restera un handicap de la reprise pour encore un certain temps.

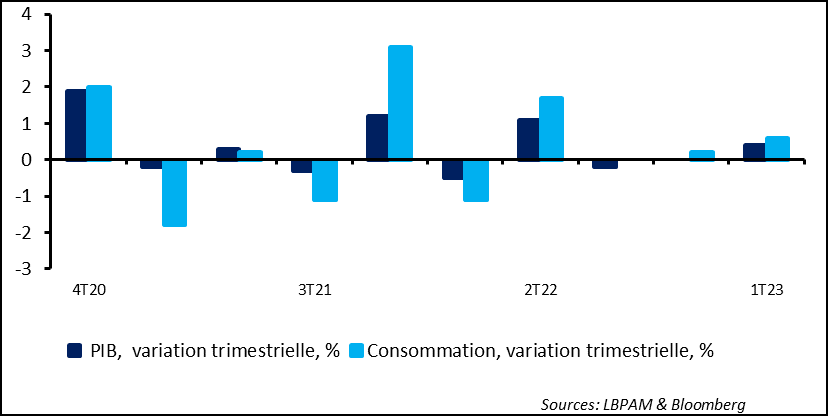

Toujours en Asie, la croissance du PIB Japonais a surpris favorablement au 1T23. Ainsi le PIB a progressé du double de ce qui était anticipé à 0,4% sur le trimestre. La croissance a été tirée par la consommation, même si l’investissement s’est aussi bien tenu.

Fig. 6 Japon : La croissance garde une dynamique positive, tirée par la consommation

Nous sommes devenus plus constructifs sur les actions japonaises. Le pays bénéficie toujours d’une politique monétaire accommodante et évidemment du rebond chinois.

Toutefois, la bonne surprise du PB au 1T23 ne nous semble pas cacher un sursaut durable et fort de la croissance. En particulier, malgré les hausses des salaires historiquement fortes qu’on constate, celles-ci restent en deçà de l’inflation. Ainsi, on pense que la consommation pourrait perdre un peu du dynamisme affiché au 1T23.