Des améliorations très graduelles

Lien

- Si la croissance américaine est moins exceptionnelle que dans la seconde partie de 2023, comme attendu, la croissance hors des Etats-Unis commence à s’améliorer début 2024. C’est le message qu’envoie le PMI global manufacturier de S&P Global pour février, qui atteint un plus haut depuis un an et demi à 50,3pt. Et le PMI progresse dans les trois-quarts des pays couverts par l’enquête.

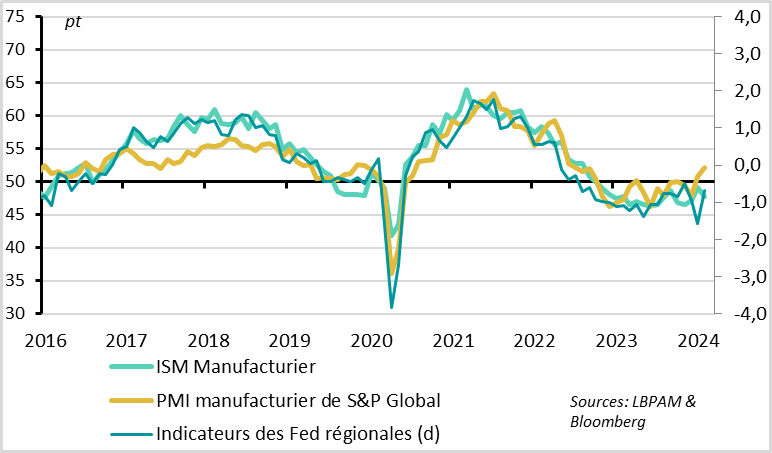

- Pour les Etats-Unis, les indicateurs industriels sont dispersés en février, le PMI de S&P Global progressant de 1,5pt à 52,2pt alors que l’ISM manufacturier recule de 1,3pt à 47,8pt. Mais les indicateurs avancés sont plutôt bien orientés dans l’ISM (la confiance, les stocks…) et les indicateurs régionaux rebondissent après avoir nettement baissé en janvier. Au total, cela suggère que l’activité américaine reste positive. Les rapports emplois de vendredi pour février nous donnerons plus d’informations.

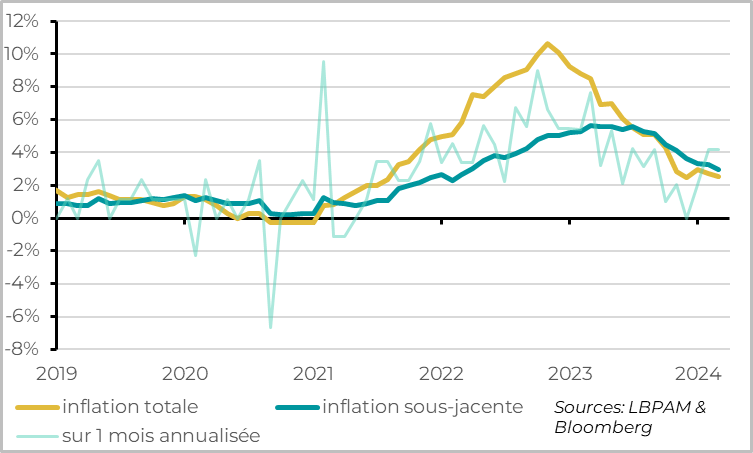

- Dans le même temps, l’inflation ralentit moins rapidement qu’en 2023 depuis le début d’année, en particulier dans les catégories les moins volatiles des services. L’inflation en Zone Euro a ralenti en février, de 2,8 à 2,6%, mais moins nettement qu’attendu. Et cela vient de l’inflation dans les services, qui reste proche de 4%. Cela est cohérent avec la fin des contributions favorables des prix dans le tourisme et le transport qui avaient permis un reflux plus rapide de l’inflation fin 2023 et avec la persistance des tensions sur le marché du travail. En effet, le taux de chômage de la Zone Euro atteint un nouveau plus bas historique en janvier à 6,4%.

- Après deux surprises à la hausse de l’inflation, la BCE devrait rester prudente lors de sa réunion de jeudi, en maintenant sa politique monétaire inchangée et en restant vague sur le timing et l’ampleur des baisses de taux à venir. Cela dit, elle devrait tout de même revoir à la baisse ses projections de croissance et d’inflation pour 2024, ce qui laisserait ouverte la porte pour une première baisse de taux d’ici l’été. Nous pensons que la BCE devrait commencer à baisser ses taux à partir de juin, car l’inflation s’approchera de la cible dans la seconde partie de l’année, même si elle restera probablement légèrement au-dessus.

- Le pétrole reste stable autour de 83 dollars par baril ce matin après l’annonce par les pays de l’OPEP+ ce week-end qu’ils allaient étendre les coupes de production de mars à juin. Cette annonce était attendue et devrait seulement permettre de maintenir les prix autour de 80 dollars le baril dans les prochains mois, car les investisseurs sont déjà assez optimistes et la saisonnalité devient moins favorable à la sortie de l’hiver.

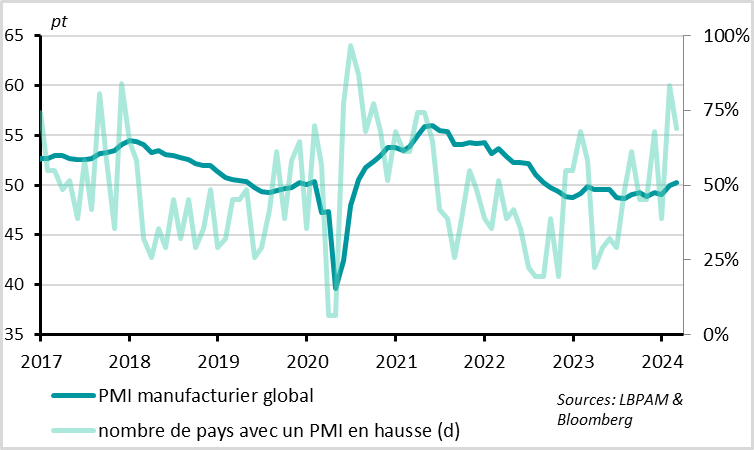

Fig.1 Monde : Le cycle industriel mondial se reprend graduellement

Le PMI manufacturier global de S&P Global a continué de rebondir en février après être revenu à la limite des 50pt en janvier, pour atteindre 50,3pt. S’il reste à un niveau limité, juste au-dessus de la zone de stagnation de l’industrie, il atteint un plus haut depuis un an et demi.

Le détail des enquêtes du PMI est encourageant, suggérant que le cycle industriel mondial commence à se reprendre après près de deux ans de contraction. La production croit début 2024 pour la première fois depuis 9 mois, aidée par la stabilisation de la demande. En effet, les nouvelles commandes repassent au-dessus des 50pt en février pour la première fois depuis mi-2022 et la confiance des industriels est repassée au-dessus de sa moyenne de long terme depuis janvier. En terme géographique, l’amélioration du cycle industriel est assez généralisée, car le PMI manufacturier augmente dans près des trois-quarts des pays couverts par l’enquête.

Fig.2 Etats-Unis : les indicateurs industriels restent disparates

Cela dit, l’indicateur de S&P Global exagère peut-être légèrement l’amélioration de l’industrie en février, car les indicateurs nationaux sont un peu moins positifs, en particulier aux Etats-Unis.

L’ISM manufacturier américain baisse en février et reste nettement en zone de contraction. En effet, l’ISM manufacturier recule de 49,1 à 47,8pt en février, contrairement au PMI de S&0 global qui progresse de 1,5pt à 52,2pt. Cela reflète la faiblesse de la production et des commandes dans l’ISM qui retombent en zone de contraction en février alors qu’elles étaient passées au-dessus des 50pt en janvier.

Cela dit l’ISM manufacturier reste au-dessus de ses niveaux du T4 2023 en février, les indicateurs avancés restent bien orientés grâce à la baisse des stocks et les enquêtes régionales s’améliorent en février après avoir nettement baissées en janvier.

Au total, il semble bien que le cycle industriel américain s’améliore, même si cela reste graduel.

Fig.3 Zone Euro : l’inflation continue de ralentir, à un rythme plus lent

L’inflation de la Zone Euro a ralenti en février, mais moins qu’attendu, passant de 2,8% à 2,6%. Les prix de l’énergie ont légèrement rebondi en février à cause de la hausse des prix à la pompe et des prix régulés de l’électricité en France, mais cela a été compensé par une poursuite de la baisse de l’inflation alimentaire.

La surprise à la hausse vient de l’inflation sous-jacente (i.e. hors énergie et alimentation), qui ralentit de 3,3 à 3,1%. Si elle est à son plus bas niveau depuis 2 ans, elle reste au-dessus de 3% alors que le consensus attendait une baisse à 2,9%.

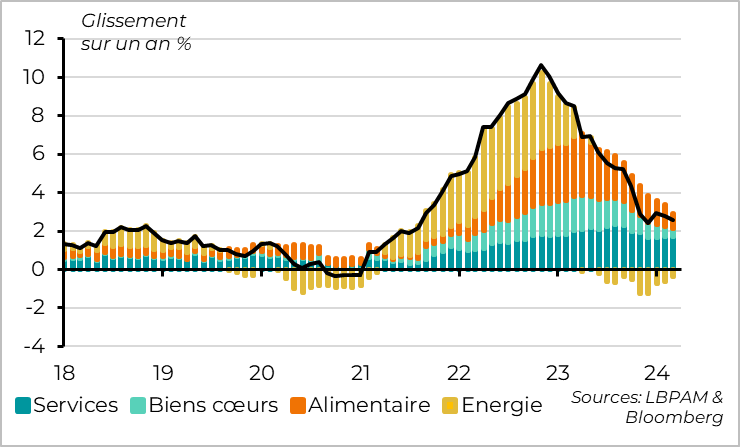

Fig.4 Zone Euro : L’inflation dans les services reste persistante

Surtout, la persistance de l’inflation sous-jacente vient des services, dont les prix progressent de 3,9% en février après 4% en janvier. Au contraire, la désinflation dans les biens manufacturés continue, les prix des biens ne progressant plus que de 1,6% sur un an.

C’est rassurant d’observer que le prix des biens continue de se normaliser malgré les tensions en mer rouge et sur le fret maritime, car cela suggère que le choc d’offre reste limité.

Mais pour la BCE, la persistance de l’inflation dans les services est plus problématique, car elle indique que les pressions domestiques restent importantes. Cela dit, ce n’est pas une grande surprise, vu (1) que le ralentissement du prix des services dans la seconde partie de 2023 était exagéré par la normalisation des services dans les catégories volatiles (tourisme, transport…) et que (2) le marché de l’emploi reste tendu. En effet, le taux de chômage dans la Zone Euro baisse encore légèrement en janvier d’après Eurostat, à 6,4% soit sont plus bas historique. Et les salaires commencent juste à ralentir depuis fin 2023 depuis des niveaux bien trop élevés par rapport à la cible d’inflation.

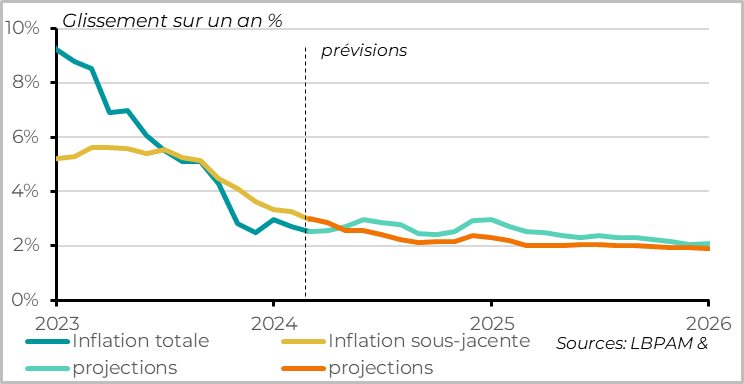

Fig.5 Euro-Zone : l’inflation devrait tout de même s’approcher de la cible de la BCE dans la seconde partie de l’année

Après deux surprises à la hausse de l’inflation, la BCE devrait rester prudente lors de sa réunion de jeudi, en maintenant sa politique monétaire inchangée et en restant vague sur le timing et l’ampleur des baisses de taux à venir. Elle voudra attendre plus de preuve de ralentissement de l’inflation dans les services et des salaires avant de commencer à baisser ses taux.

Cela dit, l’inflation totale ralentit plus que la BCE ne l’anticipait en décembre, grâce aux prix des matières premières plus bas (surtout du gaz). Et l’inflation sous-jacente ralentit tout de même autant que la BCE l’anticipait. Et si les salaires restent trop élevés, ils commencent aussi à ralentir. La BCE devrait donc revoir à la baisse ses projections d’inflation et de croissance pour 2024 et laisser la porte ouverte à des baisses de taux d’ici l’été.

Nous continuons de prévoir que l’inflation de la Zone Euro va revenir proche de la cible dans la seconde partie de l’année, même si elle devrait rester plutôt au-dessus qu’en dessous de 2%. Si cela s’accompagne bien d’un ralentissement des salaires lors des négociations de début 2024, nous pensons que la BCE pourrait commencer à baisser ses taux en juin. Comme les marchés ont fortement réduit leurs anticipations de baisses de taux depuis le début de l’année, le niveau des taux en Europe nous apparaît raisonnable voir plutôt attractif.