Des données encourageantes, mais très volatiles

Link

Les données macroéconomiques sont très volatiles au tournant de l’année, ce qui rend difficile la lecture de la conjoncture mondiale début 2023. Les données économiques sont souvent un peu plus volatiles au tournant de l’année, en raison des révisions annuelles et des changements de référentiel. Mais elles sont particulièrement volatiles depuis le Covid, à cause des changements importants dans l’économie réelle et probablement de la difficulté à estimer les ajustements saisonniers.

Le rebond des données d’activité et des enquêtes début 2023 des deux côtés de l’Atlantique suggère que l’économie mondiale est plus résiliente qu’on pouvait le craindre fin 2022 .

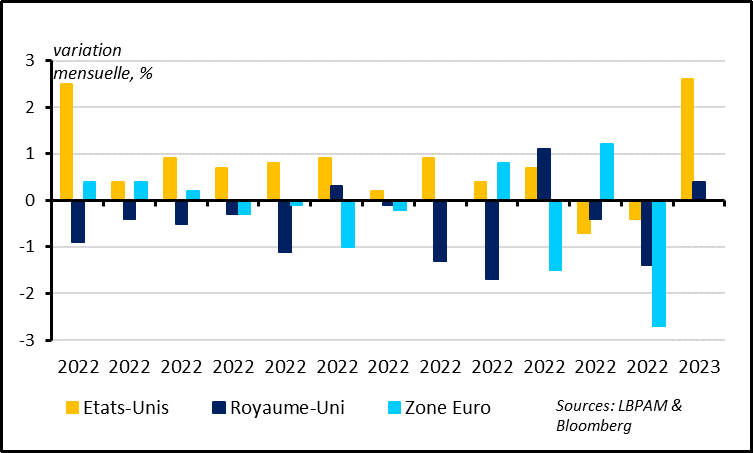

Ainsi, les ventes aux détails au Royaume-Uni ont rebondi de 0,4% en janvier après avoir chuté de 1,1% en décembre. Elles restent en baisse en janvier par rapport à la moyenne du T4 2022, ce qui est cohérent avec la baisse du PIB que nous attendons début 2023, mais bien moins que ce qui était anticipé. Cela rappelle ce qui se passe aux Etats-Unis, où les ventes au détail (hors essence et voitures) ont rebondi de 2,6% en janvier après avoir baissé de plus d’un 1% en novembre-décembre. Pour la Zone Euro, nous ne disposons pas encore des données pour janvier, mais la hausse de la confiance des commerçants en janvier suggère aussi une amélioration des ventes au détail en janvier après la baisse de 2,7% en décembre.

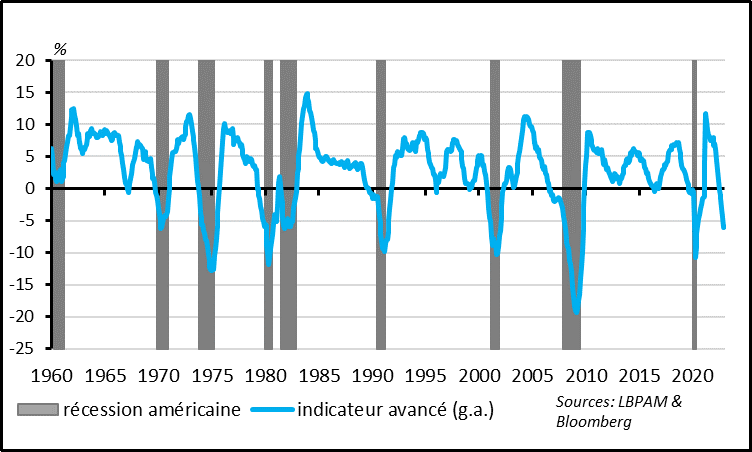

Fig.2 Etats-Unis : L’indicateur avancé du Conference Board indique toujours un risque élevé de récession

Cela dit, les indicateurs avancés restent mal orientés, ce qui est cohérent avec l’impact encore à venir des resserrements monétaires massifs entrepris par les banques centrales depuis moins d’un an .

Les enquêtes auprès des entreprises et des ménages, qui sont des indicateurs coïncidents de l’activité, s’améliorent début 2023, soutenant l’idée d’une économie plus résiliente que prévue. Mais les indicateurs qui sont avancés par rapport au cycle économique restent mal orientés. Ainsi, l’indicateur avancé pour les Etats-Unis du Conference Board baisse toujours en janvier, de 0,3%, pour le 10ème mois consécutif. Il est très négatif en glissement annuel depuis l’été dernier, ce qui historiquement a toujours été associé à une récession américaine. Du côté de la Zone Euro, le ralentissement de la croissance du crédit et le resserrement des conditions de prêts des banques est historiquement un bon indicateur d’un ralentissement marqué de l’économie dans les 6-12 mois qui suivent.

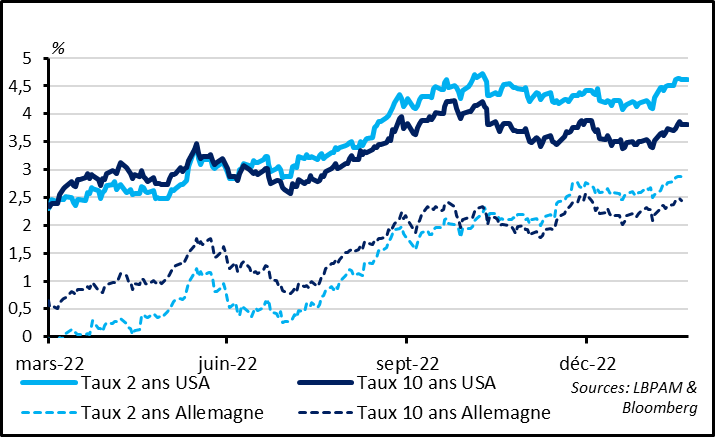

Fig.3 Marchés : les marchés intégrèrent désormais des taux directeurs plus

Les anticipations du marché sont désormais assez différentes de celles qui prévalaient depuis quelques mois, intégrant une croissance plus forte, une inflation un peu plus persistante et des politiques monétaires durablement plus restrictives. Ce scénario est plus en ligne avec nos anticipations , et entraîne des taux d’intérêt plus élevés, une forte inversion des courbes et une baisse du dollar plus graduelle. Cela dit, la résistance des actions après leur fort rebond des derniers mois nous semble toujours à risque car nous anticipons toujours un ralentissement économique important, en particulier aux Etats-Unis, et un pincement des marges des entreprises.

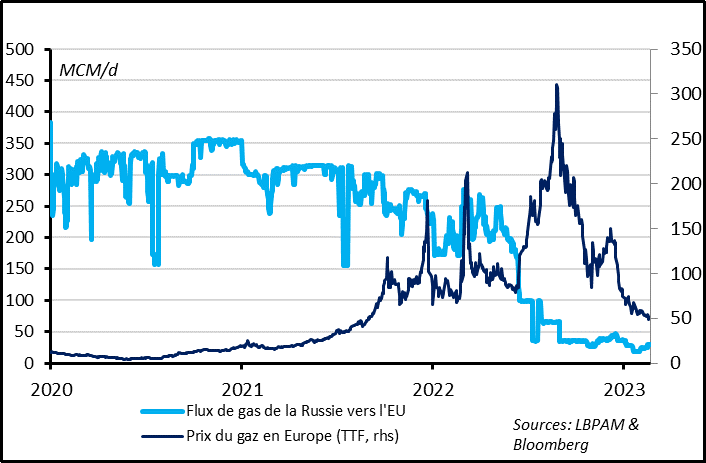

Fig.4 Europe : le prix du gaz est au plus bas depuis mi-2021

L’Europe bénéficie d’un choc énergétique favorable début 2023, au moins par rapport au choc très négatif de 2022. Le prix du gaz en Europe a continué de baisser et est passé sous les 50 euros par MWh la semaine dernière, un plus bas depuis le début de la réduction des livraisons de gaz russe fin 2021.

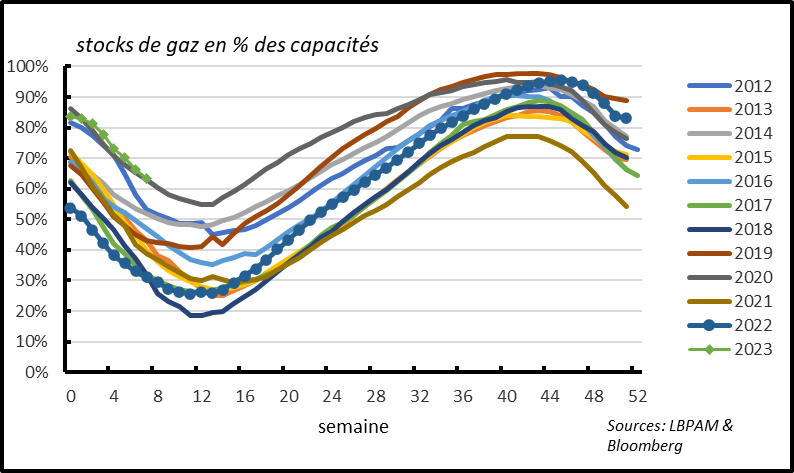

Fig. 5 Europe : les stocks gaz sont au plus haut depuis 10 ans

Cela vient en grande partie de l’efficacité des mesures pour limiter la demande et de la forte hausse de l’approvisionnement en gaz liquéfié. En effet, les stocks de gaz à l’approche de la fin de l’hiver sont au plus haut depuis 10 ans dans l’UE. Cela montre que l’équilibre offre-demande de gaz a été meilleur qu’attendu cet hiver et surtout cela réduit le restockage à réaliser avant l’hiver prochain.

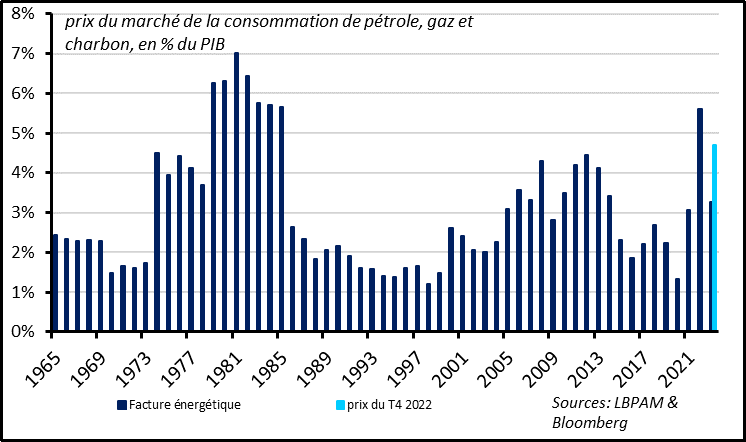

Fig. 6 Europe : le choc énergétique pourrait se réduire de près de moitié en 2023 par rapport à 2022

Le choc énergétique pour l’Europe apparaît bien plus limité pour cette année que l’année dernière . Si les prix du pétrole, du gaz et du charbon se stabilisent à leur niveau moyen depuis le début de l’année, la facture énergétique pourrait être proche de 3,5% du PIB selon nos estimations, loin des 5,5% du PIB de 2022 et seulement légèrement au-dessus de son niveau de 2021. Même si l’impact sur l’économie est moins important que ne le suggère notre calcul, en grande partie parce que les aides budgétaires ont permis de lisser le choc, cela réduit fortement les risques de récession. C’est une des raisons principales pour lesquelles nous n’anticipons plus de récession en Zone Euro pour 2023 depuis deux mois.

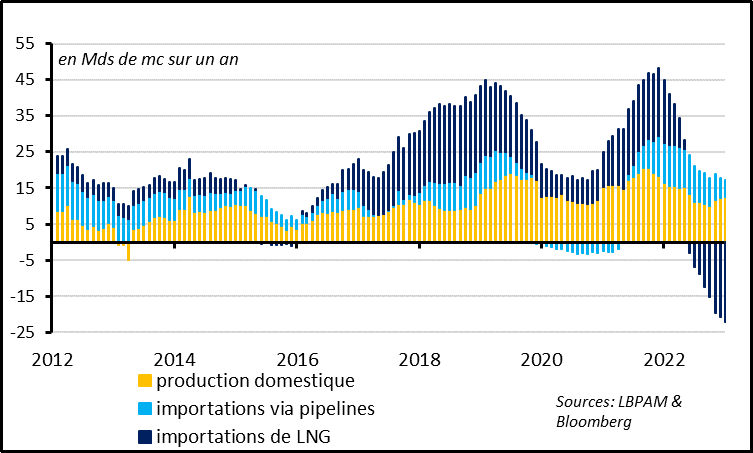

Fig. 7 Chine : la demande de gaz naturel liquéfié a chuté en 2022

Notons toutefois que les risques restent haussiers pour les prix de l’énergie par rapport au niveau actuel, de telle sorte que les perspectives de la Zone Euro pourraient cesser de s’améliorer dans les prochains mois.

En effet, la Russie a annoncé une baisse de sa production de pétrole de 500 mille barils par jour à partir de mars, qui ne seront pas compensés par une hausse de production des pays de l’OPEP. De plus, les sanctions sur les produits raffinés russes sont entrées en vigueur seulement en février après une période de stockage importante. Sur le gaz, la Russie fournit encore une trentaine de millions de mètres cube par jour à l’Europe, soit 5% de son approvisionnement qui reste à risque. Au-delà de la Russie, les conditions météo pourraient être moins favorables à l’avenir que depuis le début de l’hiver. Finalement, la demande chinoise de pétrole comme de gaz devrait rebondir et concurrencer la demande européenne, en particulier pour le gaz naturel liquéfié. En effet, les importations chinoises de LNG ont baissé de 20 milliards de mètres cube l’année dernière, soit près d’un tiers de la hausse des importations de LNG de l’UE en 2022.