Des marchés de l’emploi extrêmement solides… et tendus

Link

- Après leur fort rebond, d’après les banques centrales, en milieu de semaine dernière, les marchés consolident un peu suite aux rapports emplois américains très solides de vendredi, qui remettent en doute la capacité de la Fed à arrêter son combat contre l’inflation rapidement. Aussi, les craintes géopolitiques remontent avec la hausse des tensions Sino-américaines après que les Américains aient abattu le ballon chinois qui les avait survolés. Les Etats-Unis ont annulé la visite du secrétaire d'État à Pékin et la Chine « se réserve le droit de faire des réponses supplémentaires ». Cela remet en cause la dynamique d’accalmie des tensions entre les deux grandes puissances qui avait commencé avec l’entrevue en Xi et Biden mi-Novembre et est un rappel que l’environnement géopolitique reste très difficile.

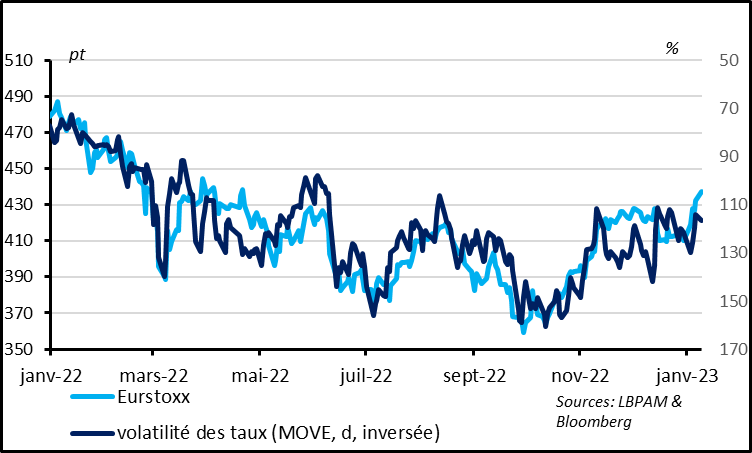

Nous notons que les actifs risqués ont fortement bénéficié de la baisse de la volatilité des taux ses derniers mois, mais nous pensons que ce moteur est probablement derrière nous.

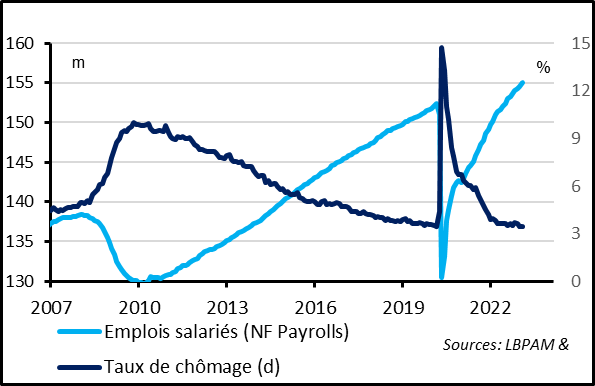

Les rapports emplois américains de janvier ont été proprement exceptionnels, réduisant les risques de récession abrupte aux Etats-Unis début 2023 mais aussi la capacité de la Fed à être rapidement plus accommodante. L’emploi salarié a augmenté de 517 mille, deux fois plus qu’en décembre et presque 3 fois plus qu’attendu. Le taux de chômage a baissé à 3,4%, son plus bas niveau depuis les années 1960. Il est difficile de ne pas voir que le marché de l’emploi américain reste très tendu.

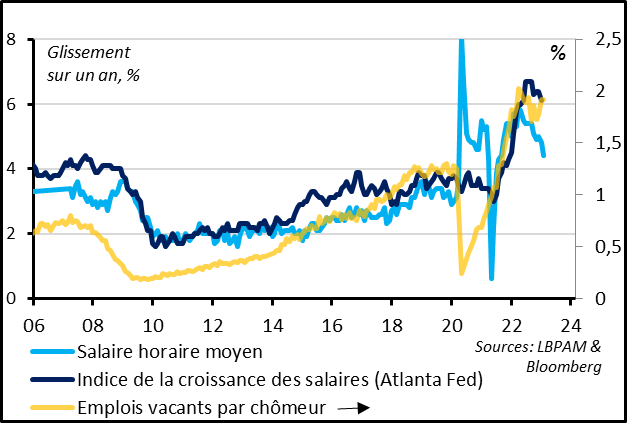

Malgré ces tensions, les salaires horaires ont ralenti en janvier à 4,4% sur un an, leur plus bas niveau depuis 2021 après avoir atteint un pic de 5,9% en début 2022. Si une partie de l’accélération des salaires est probablement temporaire et liée à la réouverture de l’économie, nous continuons de penser que les pressions salariales resteront trop élevées pour être compatibles avec un retour durable de l’inflation vers les 2% si le marché du travail ne se détend pas significativement, ce qui devrait requérir un ralentissement net de l’économie américaine courant 2023.

- La conjoncture mondiale s’améliore un peu début 2023, avec une hausse des PMIs dans les principales zones économiques et les différents secteurs en janvier. Outre le ralentissement moins rapide des Etats-Unis, la Zone Euro et la Chine voient leur PMI composite de S&P global repasser au-dessus des 50pt en janvier pour la première fois depuis l’été. Nous pensons que les perspectives sont meilleures qu’on pouvait le craindre dans ces deux zones pour 2023, même si elles restent compliquées.

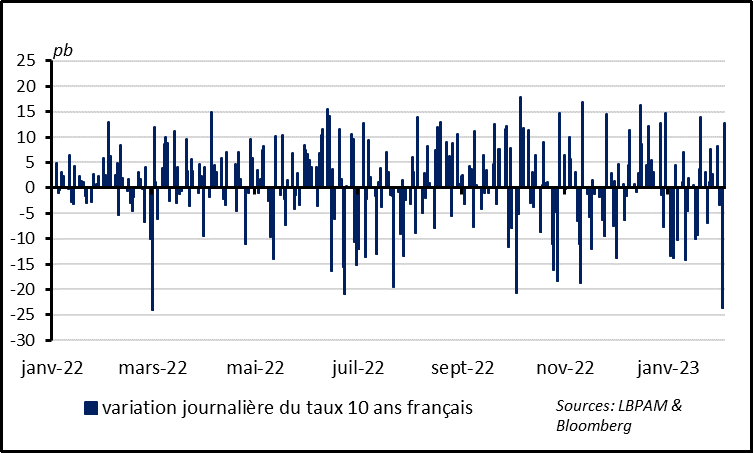

Fig.1 Marchés : le taux 10 ans français a rebondi vendredi, après sa plus forte baisse depuis 1 an jeudi

Les taux d'intérêts sur la dette française à un an ont rebondi vendredi de 0,11% après la publicationd es chiffres de l'emploi américain. Cela a annulé plus de la moitié de leur baisse de la veille, la plus forte depuis un an, qui avait suivi la réunion de la BCE jeudi dernier. La réaction des taux allemands et américains a été la même. Nous pensons que les marchés ont surréagi aux déclarations des banques centrales de la semaine dernière. Ils se sont focalisés sur le fait que les banques centrales s'approchent de la fin de leur cycle de hausse de taux et estimaient que les risques inflationnistes avaient légèrement baissé, ce qui les a poussés à anticiper des baisses des taux directeurs dès la seconde moitié de l'année. Mais la Fed comme la BCE ont aussi dit qu'elles continuaient à remonter leur taux lors des prochanes réunions et qu'elles prévoyaient devoir maintenir des taux élevés longtemps pour s'assurer que l'inflation revienne durablement vers les 2%.

Les marchés d’actifs risqués ont fortement bénéficié de la baisse de la volatilité des taux d’intérêt depuis octobre dernier, après que cette volatilité ait fortement augmenté courant 2022. Cela reflète le fait que les marchés anticipent la fin du cycle de hausse de taux des banques centrales après avoir été surpris par la rapidité et l’amplitude du resserrement des politiques monétaires des banques centrales l’année dernière. La volatilité des taux reste élevée par rapport au passé récent, 50% au-dessus de sa moyenne sur 10 ans. On peut donc penser qu’elle peut encore baisser et soutenir les actifs risqués. Mais elle est en réalité en ligne avec sa moyenne d’avant la crise financière et le début des politiques monétaires ultra-accommodantes. Or nous pensons que la volatilité devrait rester plus élevée que dans le passé récent car les incertitudes sur l’économie et surtout sur l’inflation sont plus élevées et que les banques centrales devraient maintenir des politiques monétaires restrictives un certain temps. Si nous avons raison, les taux ne seront pas aussi négatifs pour les actifs risqués qu’en 2022 mais ils devraient rapidement cesser de soutenir un rebond généralisé des actifs comme on l’a vu ces derniers mois.

Les rapports emplois américains de janvier ont été proprement exceptionnels, ce qui réduit les chances de récession abrupte aux Etats-Unis début 2023 mais aussi d’une Fed moins dure.

L’emploi salarié a augmenté de 517 mille, deux fois plus qu’en décembre et presque 3 fois plus qu’attendu. Si la hausse de l’emploi en janvier est à prendre avec des pincettes à cause des révisions annuelles des données passées, il est clair que la dynamique de l’emploi est plus forte qu’on ne le pensait. En effet, l’emploi à fin 2022 a été revu à la hausse de 815k, ce qui indique qu’une grande partie des gens qui avaient disparu des statistiques depuis le Covid avaient en réalité un travail. Par ailleurs, les autres enquêtes indiquent également des fortes hausses (+868 mille d’après l’enquête auprès des ménages) et les indicateurs avancés de l’emploi comme les emplois temporaires et les heures travaillées se sont améliorés après plusieurs mois de dégradation.

Le taux de chômage a baissé à 3,4%, atteignant son plus bas niveau depuis plus de 50 ans. Le taux de participation a été revu à la hausse de telle sorte que le taux d’emploi, corrigé des changements démographiques, revient pour la première fois à son niveau pré-Covid. Au total, il est clair que le marché de l’emploi américain reste très tendu.

Malgré les tensions toujours élevées sur le marché de l’emploi, les salaires horaires ont de nouveau ralentis en janvier, à 4,4% sur un an. C’est leur plus faible croissance depuis 2021 après avoir atteint un pic de 5,9% en début 2022. Cela va dans le sens du président de la Fed qui indiquait la semaine dernière qu’un atterrissage en douceur de l’économie américaine était possible. En effet, le fameux soft landing implique que les salaires et l’inflation pourraient ralentir sans que le marché de l’emploi et la croissance ne se détériorent fortement.

Toutefois, les salaires ont été revus nettement à la hausse pour les mois précédents de telle sorte que leur croissance reste très au-dessus de ce qui est estimé comme étant compatible avec un retour durable de l’inflation vers les 2% (à 4,4% contre un niveau raisonnable de 3-3,5%). Les révisions montrent également qu’il ne faut pas surréagir à une seule donnée (positive comme négative), surtout dans un contexte de changements structurels importants dans l’économie.

Nous pensons que le ralentissement actuel des salaires vient du fait qu’une partie de l’accélération historique des salaires entre mi-2021 et mi-2022 était probablement temporaire car liée à la réouverture de l’économie post-Covid, et que cette partie temporaire s’estompe maintenant que la réouverture est derrière nous. Mais nous continuons de penser que les pressions salariales resteront trop élevées si le marché du travail ne se détend pas significativement, ce qui devrait requérir un ralentissement net de l’économie américaine. C’est pourquoi nous pensons qu’en l’absence d’une récession significative, la Fed doit maintenir des taux élevés dans les prochains trimestres.

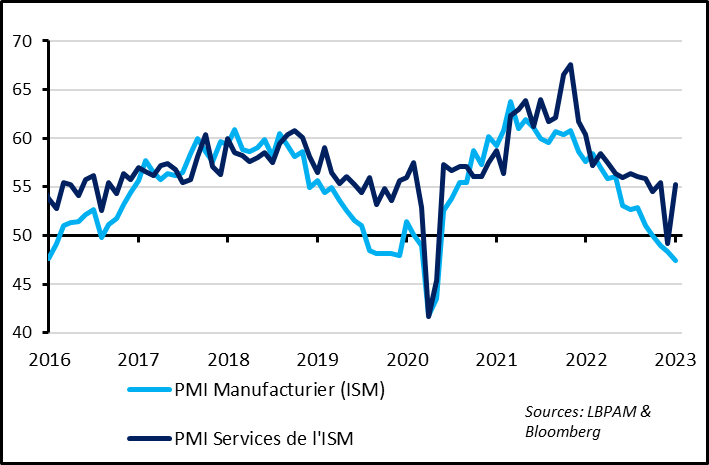

Fig.5 Etats-Unis: l’indicateur des services de l’ISM rebondit fortement en janvier, effaçant sa chute de décembre

En plus de la résistance de l’emploi américain en janvier, l’indicateur de l’ISM pour services a rebondi à 55,2pt après s’être effondré en décembre à 49,2pt. Il est rassurant que le principal indicateur conjoncturel pour les Etats-Unis repasse en territoire d’expansion de l’activité même s’il reste sur une tendance de décélération depuis début 2022. Au total, il semble que la croissance américaine continue de ralentir en tendance mais ne s’effondre pas début 2023, contrairement à ce qui les indicateurs d’activité de décembre laissaient penser.

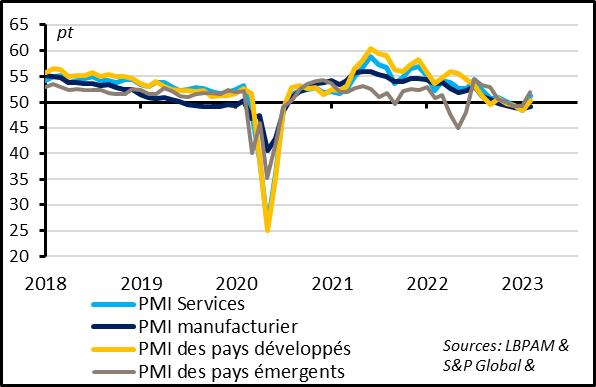

Fig.6 Monde: les PMIs s’améliorent de façon généralisée en janvier pour la première fois depuis un an

Au-delà des Etats-Unis , la conjoncture mondiale s’améliore un peu début 2023, tirée par la résistance de l’économie de la Zone Euro et la réouverture de la Chine . Ainsi, le PMI composite global s’améliore pour le second mois consécutif en janvier et s’approche de la limite des 50pt. La hausse des PMI est assez généralisée puisque qu’elle concerne l’industrie comme les secteurs des services et les pays émergents comme les pays développés. Elle bénéficie surtout de la Zone Euro et de la Chine, où les PMIs composites de S&P global sont repassés au-dessus des 50pt en janvier pour la première fois depuis l’été. Nous pensons que les perspectives sont meilleures qu’on ne pouvait le craindre dans ces deux zones pour 2023, même si elles restent compliquées .