Des marchés de plus en plus complaisants

Lien

Les marchés sont de plus en plus complaisants à l’approche de la fin de l’année. Les marchés actions ont rebondi de plus de 10% depuis un mois et sont revenus à moins de 2% de leur point haut de juillet. Et ce rebond s’est poursuivi la semaine dernière malgré la légère hausse des taux d’intérêts. Surtout, l’indice de la peur sur les marchés actions (le VIX) a fini la semaine dernière à son plus bas niveau depuis avant le Covid, à 12,5%.

Le consensus du marché est pour un scénario parfait, dans lequel le ralentissement de l’inflation permet une baisse des taux directeurs avant mi-2024 sans pour autant que la croissance ne ralentisse fortement. Ces anticipations peuvent perdurer encore quelques semaines vu que les dernières données macroéconomiques vont dans ce sens. Mais le risque d’un ralentissement plus marqué (notre scénario) ou celui d’une inflation plus persistante pourraient rapidement peser sur les actifs risqués. Avec la hausse des valorisations depuis le début du mois, la marge d’erreur est limitée.

Le PMI américain publié par S&P Global est resté stable en novembre à 50,7pt, la nouvelle contraction de l’industrie ayant été compensée par une légère amélioration dans les services. Les indicateurs des Fed régionales indiquent également une stabilisation de la conjoncture à un niveau légèrement positif. Il faudra attendre la publication de l’ISM (dans les deux prochaines semaines) pour avoir une idée claire du momentum américain en fin d’année. Mais il semble que la croissance se stabilise en novembre à un niveau limité après son fort ralentissement au mois d’octobre. Un tel ralentissement graduel fin 2023 laisse le débat ouvert entre atterrissage en douceur ou plus abrupt dans les prochains trimestres.

L’IFO allemand a continué de se reprendre lentement en novembre, tiré par une stabilisation des anticipations, même s’il reste à un niveau très faible. Cela soutient notre scénario de stagnation mais pas de récession pour la Zone Euro dans les prochains trimestres.

Au niveau global, la stabilité du PMI américain et la légère hausse des PMI en Europe permettent d’anticiper une légèrement progression en novembre du PMI malgré la baisse des PMI en Asie. Ce serait la première hausse depuis 6 mois même si le PMI global resterait proche de la zone de stagnation de l’activité mondiale. Cela suggère que l’activité globale ne ralentit pas davantage, mais reste atone, avec un début de convergence entre l’Europe et les États-Unis.

La trêve dans la bande de Gaza et la libération d’otages détenus par le Hamas (58 jusqu’à présent) a continué ce week-end et pourrait continuer en début de semaine. L’intervention d’Israël à Gaza reprendra par la suite et est loin d’être terminée, mais il semblerait bien que les risques d’escalade se réduisent.

Cette semaine, le marché suivra de près les chiffres d’inflation en Zone Euro et aux États-Unis, qui devraient confirmer le ralentissement assez rapide de l’inflation sous-jacente fin 2023. La réunion de l’OPEP+, repoussée à jeudi, sera également importante, car les pays producteurs pourraient annoncer des baisses de productions encore importantes pour le début de l’année prochaine.

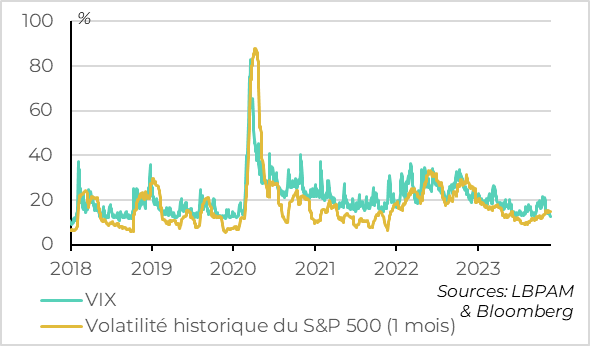

Fig.1 Marché : la volatilité implicite sur les marchés actions est au plus bas depuis le Covid

La VIX, la volatilité implicite sur le marché américain souvent appelé sur les marchés l’indicateur de la peur, a baissé à son plus bas niveau depuis le choc du Covid début 2022, à 13,5%. Cela indique que le coût des protections contre une forte volatilité du marché est bas, et donc que les investisseurs n’anticipent pas de fortes baisses des marchés actions.

Pourtant, la volatilité réalisée des marchés depuis un mois est en ligne avec sa moyenne historique, et supérieure à la VIX ce qui est assez rare historiquement. Mais cela peut s’expliquer, car la volatilité actuelle reflète le rebond des actions, qui sont en hausse de plus de 10% depuis 1 mois et sont revenues à moins de 2% de leur point haut de juillet.

Toujours est-il que la VIX est un indicateur contrariant, car il a tendance à revenir à sa moyenne, autour de 19%. Cela suggère donc que les investisseurs sont plutôt complaisants et que le risque d’une correction technique augmente.

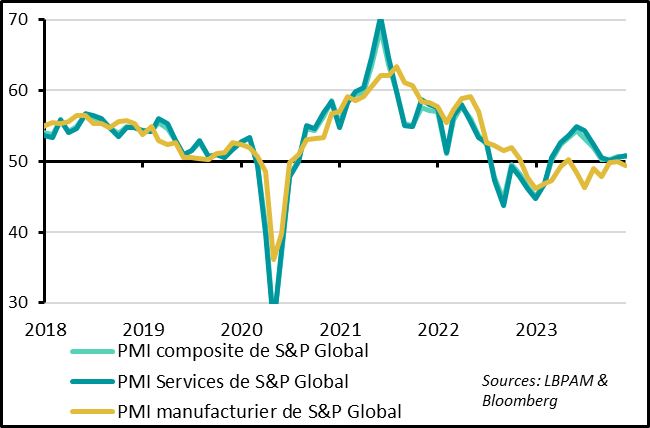

Le PMI de S&P Global pour les Etats-Unis est resté stable en novembre à 50,7pt, ce qui est un peu au-dessus des attentes même s’il reste à un niveau compatible avec une croissance assez limitée.

Cette stabilité reflète une amélioration marginale de l’activité dans les services (+0,2pt à 50,8) alors que l’activité industrielle retombe en zone de contraction (-0,6pt à 49,6pt).

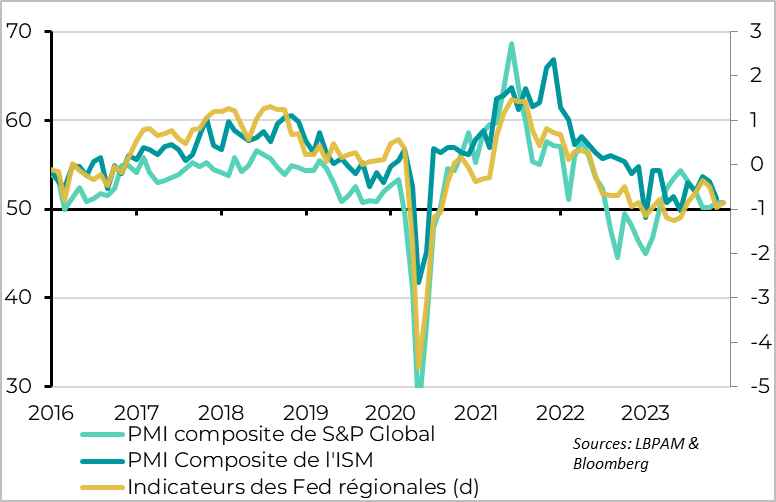

Fig.3 Etats-Unis : les enquêtes régionales indiquent également une activité stable

Cette stabilité de la croissance américaine en novembre est confirmée par les indicateurs de confiance des Fed régionales, qui augmentent globalement légèrement en novembre après leur forte baisse de novembre. Au total, ils restent juste au-dessus de la limite entre expansion et contraction de l’activité.

C’est rassurant, car les indicateurs des Fed régionales ont été un meilleur indicateur de la croissance américaine ces derniers temps que le PMI de S&P global. Il faudra attendre la publication de l’ISM (dans les deux prochaines semaines), le meilleur indicateur conjoncturel ces derniers temps, pour avoir une idée plus claire du momentum américain en fin d’année.

Mais en l’état, il semble que la croissance se stabilise en novembre à un niveau limité, mais encore positif après son fort ralentissement au mois d’octobre. C’est cohérent avec notre scénario de ralentissement assez marqué de l’économie américaine fin 2023 avant une légère contraction début 2024. Mais c’est également cohérent avec le scénario du marché d’un ralentissement temporaire et limité au tournant de l’année. Le débat entre atterrissage en douceur ou abrupt de l’économie américaine (soft vs hard landing) reste donc ouvert.

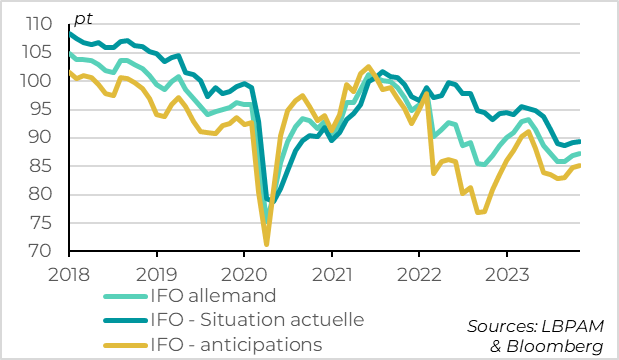

Fig.4 Zone Euro: L’IFO allemand confirme les signes de stabilisation des perspectives économiques, qui restent encore faibles

Comme les PMI allemands et de la Zone Euro la semaine dernière (+0,6pt à 47,1pt), l’indicateur IFO allemand progresse légèrement en novembre tout en restant à un niveau dégradé.

L’IFO progresse pour le troisième mois consécutif en novembre, à 87,3pt. Cela reflète une stabilisation de l’indicateur des conditions actuelles et un rebond plus net de l’indicateur des anticipations. Mais ces indicateurs restent à des niveaux dégradés qui sont historiquement associés avec une baisse du PIB allemand. Vu que le PIB allemand a déjà baissé de 0,1% au T3, nous pensons qu’une légère récession technique (i.e. deux trimestres de suite de baisse du PIB) reste probable.

Toutefois, le fait que cet indicateur et que le PMI de la Zone Euro commencent à remonter depuis des niveaux très dégradés nous rassure sur notre scénario de stagnation plutôt que de récession pour la Zone Euro dans les prochains trimestres.

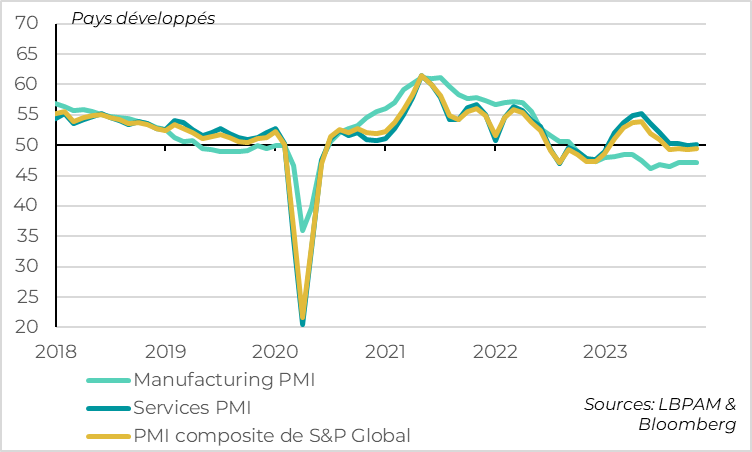

Fig.5 Monde: la conjoncture dans les grands pays reste stable mais médiocre

Au total, les PMI avancés pour les pays développés publiés la semaine dernière suggèrent que le PMI global devrait augmenter marginalement en novembre après 6 baisses consécutives qui l’avait ramené à la limite des 50pt en octobre. Pour les pays développés, le PMI devrait revenir à ses niveaux de l’été après sa nette baisse d’octobre tout en restant en zone de contraction.

En termes de secteurs, cela traduit une stabilisation de l’activité dans les services après plusieurs mois de fort ralentissement alors que l’activité dans l’industrie reste dégradée. En terme géographique, les dernières données suggèrent une convergence graduelle entre l’Europe, qui commence à se stabiliser après sa contraction cet été, et les États-Unis qui ralentissent graduellement après leur accélération cet été.