Des marchés peu impressionnés par une deadline repoussée et « pas à 100 % ferme »

Lien

Donald Trump a annoncé de fortes hausses de droits de douane sur plusieurs pays, mais les marchés restent calmes car ces mesures ne sont pas encore appliquées et pourraient être renégociées. La date butoir est repoussée au 1er août, et les principaux partenaires comme l’UE ne sont pas concernés. L’incertitude reste élevée, mais les marchés gardent un certain optimisme à court terme.

Ce qu’il faut retenir

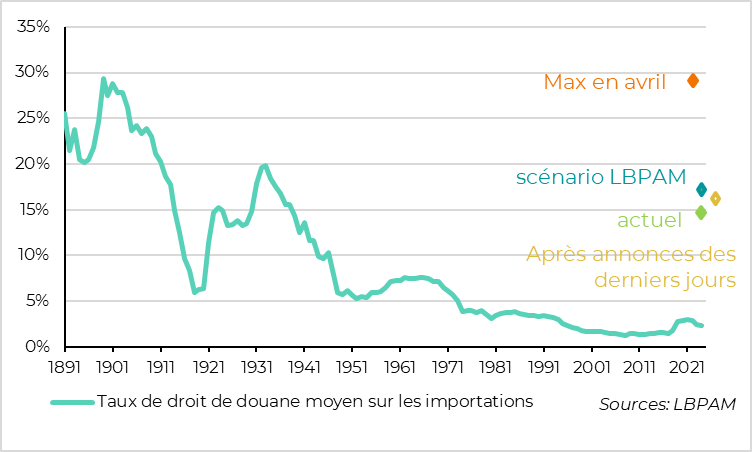

► Avant la date butoir (la fin de la suspension des tarifs réciproques prévue aujourd’hui) et en l’absence de nouveaux accords commerciaux, D. Trump a annoncé des hausses de droits de douane unilatérales avec plusieurs pays, qui sont proches de ceux qu’il avait annoncé lors du jour de la libération début avril : 25% sur le Japon et la Corée, 30% sur l’Afrique du Sud, 32% sur l’Indonésie. Il a également indiqué que les droits de douane sur le cuivre augmenteraient de 50% et que ceux sur les produits pharmaceutiques pourraient atteindre 200% (!). Pris à la lettre et si cela s’appliquait aussi aux autres pays, cela représenterait un choc commercial bien plus important qu’anticipé.

►Pourtant, le marché reste très calme, car il anticipe que ces menaces ne se réaliseront pas ou en tout cas ne se généraliseront pas à tous les pays. En effet, la deadline pour les nouveaux tarifs est repoussée au 1er août, une date butoir qui est « ferme mais pas à 100 % ferme ». De plus, D. Trump se dit encore ouvert à la négociation avec les pays ciblés. Et ces nouvelles hausses de droits de douane ne s’appliquent pas aux pays qui représentent plus de 70% des importations américaines (dont l’UE), avec qui les négociations continuent. Il reste à voir si les récentes victoires de D. Trump (sur l’Iran, le passage de la loi budgétaire…) et l’absence de réaction des marchés ne poussent pas le Président à aller plus loin dans la guerre commerciale, mais en l’état, le marché ne le prend pas très au sérieux.

►Au total, nous ne changeons pas en l’état notre scénario, qui intègre encore quelques hausses de tarifs par rapport à la situation actuelle (sur certains petits exportateurs et sur les produits spécifiques) mais aussi massives que dans les récentes annonces. Cela dit, la tactique de négociation des Etats-Unis prolonge l’incertitude avec des nouveaux risques pour août (en plus de la fin de la trêve avec la Chine).

► Dans ce contexte, l’appétit pour le risque pourrait rester soutenu dans les prochaines semaines. Mais il atteint déjà des niveaux élevés, ce qui limite le potentiel de hausse des marchés à court terme et le mois d’août pourrait être plus compliqué selon nous. Surtout si les données de juillet (publiées en août) commencent à montrer l’impact des tarifs et de l’incertitude sur l’emploi et l’inflation américaine comme nous l’anticipons.

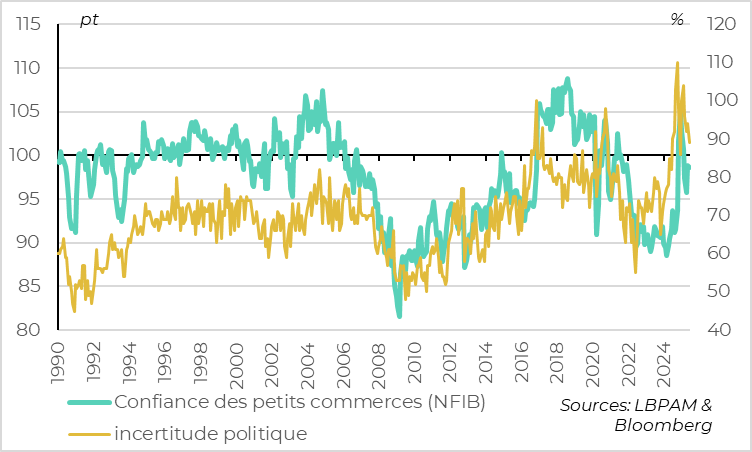

►Du côté des économiques données, cette semaine est assez calme. Pour les Etats-Unis, la confiance des petits commerces aux Etats-Unis (NFIB) se stabilise à un niveau moyen en juin après son rebond en mai, toujours limitée par l’incertitude politique élevée. Mais les PME indiquent que les pressions sur les prix augmentent graduellement, soutenant notre anticipation de hausse des prix à partir de l’été.

►En Zone euro, les données d’activité pour le T2 sont plutôt un peu faiblardes, comme attendu à cause du contrecoup de la demande américaine avancée en anticipation des droits de douane et l’impact du choc de confiance. Mais la confiance des investisseurs continue de rebondir début juillet, à un plus haut depuis le début de la guerre en Ukraine. Cela reste cohérent avec notre scénario de reprise retardée mais pas remise en cause cette année.

Pour aller plus loin

États-Unis : de nouvelles menaces en l’état limitées au sujet de la guerre commerciale

Les hausses de droits de douane unilatérales annoncés par Trump depuis ce week-end et l’accord avec le Vietnam mènent à des droits de douane plus élevés qu’attendu avec ces pays ciblés. Mais ces pays ne sont pas les principaux exportateurs vers les Etats-Unis, de telles sortes que, s’ils étaient mis en œuvre, le droit de douane moyen sur les importations américaines n’augmenterait que de 1,5pt supplémentaire.

Il faut se rappeler que les hausses de droits de douane déjà appliquées représentent une hausse de plus de 10pt du droit de douane moyen, et pourraient atteindre 15pt si les biens spéciaux (produits pharmaceutiques, semi-conducteurs, …) étaient taxés comme les voitures à 25%. C’est un choc historique qui, selon nous, devrait déjà faire ralentir nettement l’économie mondiale dans la seconde partie de l’année et faire réaccélérer au moins temporairement l’inflation américaine.

Si les récentes hausses de droits de douane étaient appliquées à tous les pays (i.e. un retour aux tarifs réciproques de début avril), le choc serait évidemment beaucoup plus important.

États-Unis : l’incertitude pour les PME baisse mais reste historiquement élevée

L’enquête du NFIB indique que l’optimisme des petits commerces américains reste stable en juin juste en dessous de sa moyenne historique (à 98,6pt) après son rebond de mai.

Les plans d’embauche et de capex des PME sont stables à des niveaux limités, mais positifs, les indicateurs sur le marché de l’emploi sont cohérents avec une résilience du marché de l’emploi et les indicateurs sur les conditions financières ont cessé de s’améliorer, mais ne se détériorent pas nettement… Au total rien qui ne remet en cause l’idée que l’économie américaine ralentit de façon limitée jusqu’à cet été.

Du côté de l’incertitude, les petits commerces indiquent que l’incertitude politique refluait encore un peu en juin (avant les nouvelles annonces de droits de douane) mais qu’elle restait historiquement élevée, bien inférieure à celle des premiers 100 jours de Trump 2.0 mais proche des plus hauts niveaux atteints durant Trump 1.0.

États-Unis : les petits commerces indiquent des hausses de prix à venir

Côté prix, les petits commerces augmentent un peu plus leur prix en juin, mais pas de façon abrupte. En revanche, ils indiquent qu’ils pensent augmenter plus nettement leur prix dans les prochains mois. Cela suggère que le chiffre d’inflation de juin publié la semaine prochaine pourrait rester continu, mais que l’inflation devrait accélérer plus nettement à partir de l’été.

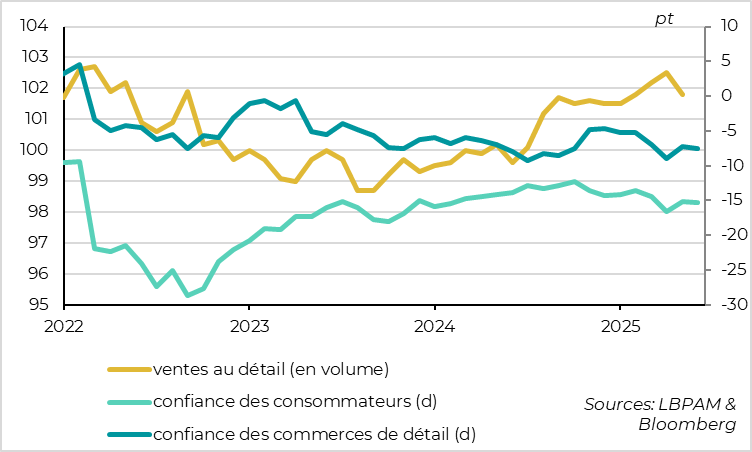

Zone euro : les ventes au détail ralentissent en mai et la confiance reste limitée

En Zone Euro, les ventes au détail baissent de 0,7%. Mais cela fait suite à 3 mois de nette hausse, de telle sorte que la tendance reste un peu haussière pour le T2.

Ce ralentissement limité est cohérent avec la baisse de la confiance des ménages et des commerçants depuis mars, qui ne s’est repris que partiellement après le choc d’avril. La confiance limitée devrait freiner la reprise de la demande domestique en milieu d’année, même si la tendance reste à la hausse

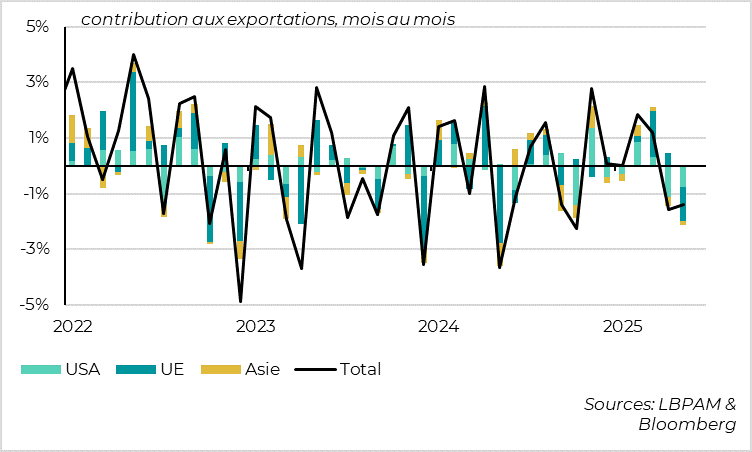

Allemagne : les exportations baissent au T2, en particulier vers les Etats-Unis

Les exportations allemandes baissent de 1,4% en mai après une baisse de 1,6% en avril, de telle sorte qu’elles reculent assez nettement après leur rebond de 2,6% au T1. Cette volatilité du commerce extérieur vient d’abord des exportations vers les Etats-Unis, qui baissent de 10% par rapport au T1 quand elles avaient augmenté de 5%.

Cela soutient l’idée que l’avancée de la demande américaine au T1 avant les droits de douane a soutenue l’activité dans le reste du monde en début d’année et aura un contrecoup négatif au T2 et T3, en particulier pour les pays très exposés au commerce mondial comme l’Allemagne.

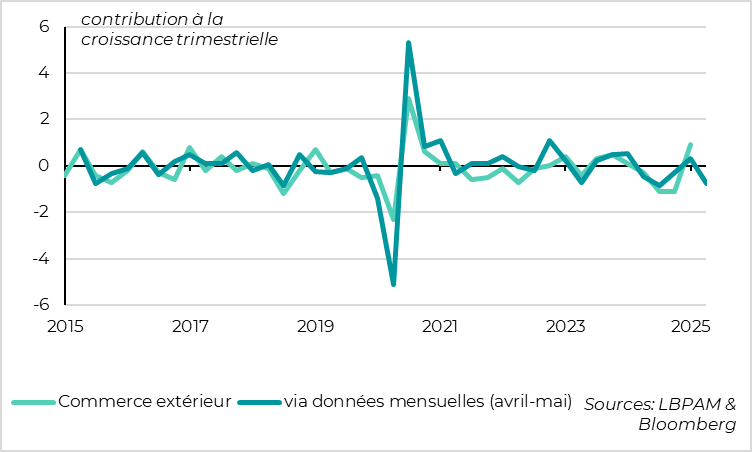

Allemagne : le commerce extérieur devrait peser négativement mi-2025

Ainsi, le commerce de biens a apporté 0,9pt de croissance au T1 à l’Allemagne mais devrait peser sur la croissance en milieu d’année, même si les variations de stocks devraient lisser un peu le choc sur l’activité.

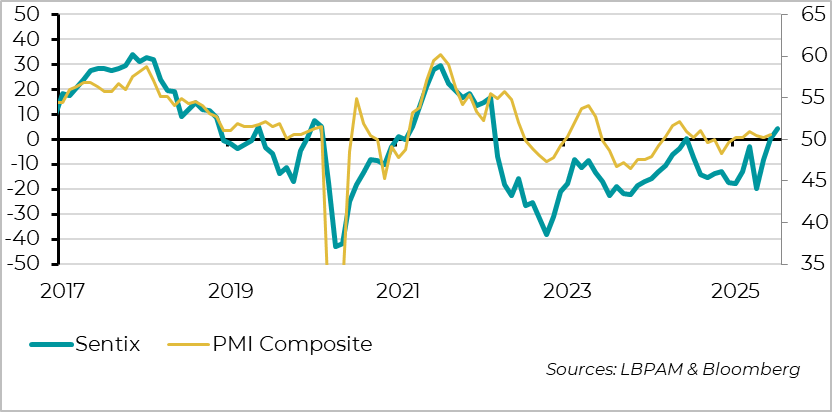

Zone euro : la confiance des investisseurs continue de rebondir début juillet

Mais si la croissance de la Zone Euro semble ralentir un peu à court terme, les perspectives restent bien orientées et nous anticipons une réaccélération à partir du T4, aidée par les débuts de la relance budgétaire allemande.

La confiance des investisseurs va dans ce sens d’après l’enquête du Sentix, puisqu’elle progresse encore début juillet après être repassée en zone positive en juin et atteint un plus haut depuis début 2022. Cette enquête est à prendre avec des pincettes et il faudra attendre les enquêtes auprès des entreprises et des ménages pour avoir une vision plus précise de l’évolution de l’économie réelle en juillet. Mais elle a été historiquement un bon indicateur avancé des changements de tendance dans l’économie. C’est donc un bon signe encourageant après que le PMI se soit stabilisé légèrement en zone d’expansion en juin.

Xavier Chapard

Stratégiste