Des marchés toujours nerveux face

à l’incertitude politique française

Lien

L’écart de taux d’intérêt entre la France et l’Allemagne s’est creusé tout au long de la semaine dernière, de 30pb au total. Il se stabilise ce week-end au-dessus de 75pb, proche de ses points hauts de 2017 (80pb). Les incertitudes restent élevées à court terme, ce qui requiert de la prudence. Mais il nous semble à ce stade que le risque de forte correction des marchés reste limité car tous les principaux partis veulent rester dans l’UE et la zone euro et parce que le Président Macron conservera un droit de véto. Cela devrait permettre un rebond des marchés européens à moyen terme, en particulier les actions et la dette des pays périphériques.

Du côté économique, la confiance des ménages américains continue de baisser en juin, ce qui suggère que la consommation ne sera pas aussi forte que l’année dernière. Les ménages indiquent en particulier que l’inflation reste un peu trop élevée. Ainsi, les anticipations d’inflation remontent un peu en juin et sont dans le haut de leur bande de fluctuation normale. La Fed ne devrait pas être alarmée par le niveau des anticipations d’inflation qui restent globalement ancrées, surtout à long terme. Mais leur niveau un peu élevé est une raison de plus pour la Fed de rester prudente à court terme et d’attendre plus de signes de désinflation avant de commencer à baisser ses taux, malgré les chiffres d’inflation bien plus favorables en mai.

L’activité chinoise déçoit de nouveau en mai, avec un ralentissement assez net de la production industrielle et de l’investissement, et une poursuite de la dégradation de l’immobilier. Les ventes au détail sont un peu plus dynamiques ce mois-ci, mais probablement grâce à des éléments exceptionnels. Les perspectives restent limitées pour la demande privée mais le soutien public augmente un peu. Au total, la croissance chinoise est moins solide qu’en début d’année et dépend toujours plus des soutiens des autorités. Nous pensons que la cible de 5% de croissance devrait être atteinte cette année mais que le ralentissement tendanciel se poursuivra.

La Banque du Japon a déçu les marchés vendredi car elle n’a pas indiqué qu’une hausse de taux était imminente et parce qu’elle ne réduira pas ses achats avant le mois prochain. Cela dit, elle a confirmé qu’elle commencerait son resserrement quantitatif en juillet et reste confiante sur la sortie de la déflation, ce qui devrait permettre une hausse des taux dans les prochains mois selon nous. Cette semaine, le calendrier des banques centrales reste chargé avec la banque d’Angleterre, de Suisse et d’Australie.

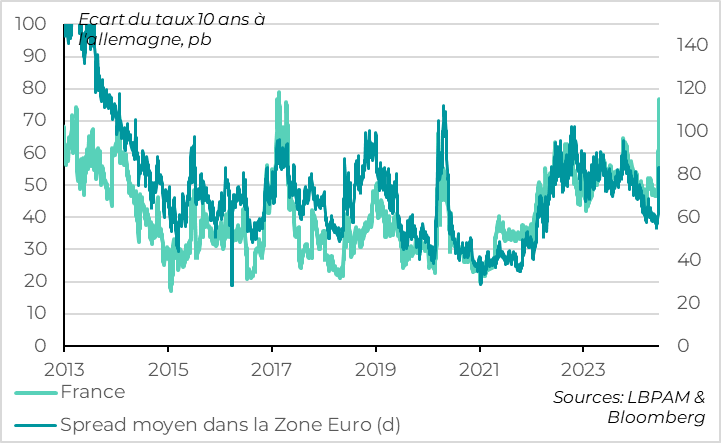

Fig 1 France : les incertitudes sur les issues des élections législatives en France continuent à peser sur le marché français

L’écart de taux d’intérêt entre la France et l’Allemagne s’est creusé tout au long de la semaine dernière après l’annonce des élections anticipées puis des alliances en vue du premier tour. Au total, le spread Français a augmenté de 30pb pour se stabiliser ce week-end au-dessus de 75pb. C’est proche de ses points hauts de 2017 (80pb), juste avant le premier tour des élections présidentielles.

Par rapport à 2017, la probabilité que des partis représentant souvent les extrêmes et sans expérience de gouvernement puissent prendre les rênes du pays est plus élevée. Surtout après l’accord entre les partis de gauche qui réduit fortement la probabilité de la victoire d’un bloc central. Cela suscite l’inquiétude, surtout dans un contexte où les finances publiques françaises sont très dégradées et où une trajectoire d’assainissement du budget est nécessaire.

Mais contrairement à 2017, aucune des coalitions n’est pour un Frexit ou une sortie de l’Euro. Par ailleurs, le RN semble reculer sur certaines de ses propositions les plus coûteuses alors que la coalition de gauche inclut des partis habitués à gouverner. Cela limite selon nous les risques systémiques.

Au total, sur le mois à venir, il est difficile de ne pas penser que l’incertitude sur le marché restera élevée, ce qui doit inciter à la prudence, mais sûrement pas à la panique.

Le stress sur la dette française se diffuse aux autres actifs français et européens, mais de façon ordonnée. Les spreads sur les dettes périphériques (Italie, Espagne…) se sont aussi écartés, mais sont « seulement » revenus à leur niveau du début d’année. Le CAC 40 a baissé de 6,2 % la semaine dernière, sous performant l’Eurostoxx (-4,2 %) alors que les actions mondiales sont restées globalement stables. La volatilité pourrait rester élevée à court terme, mais nous pensons toujours que les perspectives pour les marchés européens restent positives à moyen terme, en particulier les actions et la dette des pays périphériques.

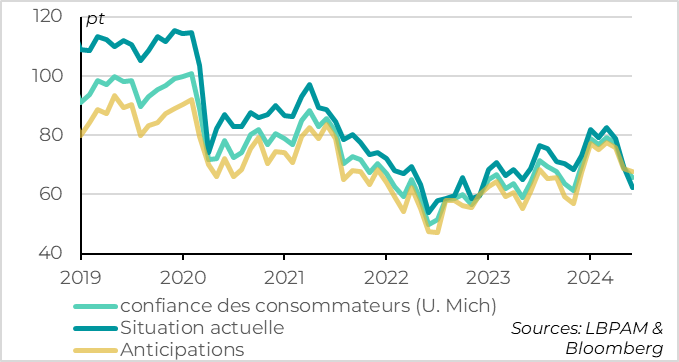

Fig.2 Etats-Unis : la confiance des ménages baisse assez nettement en juin

La confiance des ménages américains baisse de nouveau en juin d’après les résultats préliminaires de l’enquête de l’Université du Michigan, à un plus bas depuis fin 2023. Cette baisse est assez généralisée même si elle est plus marquée pour l’indicateur de la situation actuelle des ménages que sur les perspectives. Si cette enquête est volatile, elle suggère que la hausse du taux de chômage à 4% en mai reflète mieux ce que vivent les ménages que la hausse dynamique de l’emploi salarié indiquée par les entreprises.

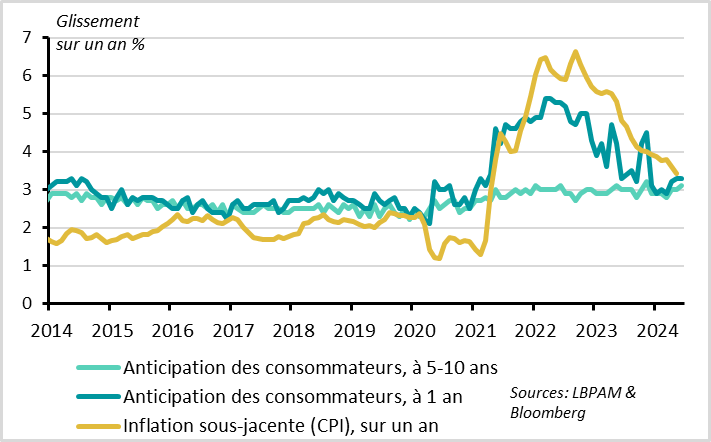

Fig.3 Etats-Unis : les craintes sur l’inflation continuent de peser même si les anticipations restent raisonnables

La confiance des ménages souffre des craintes persistantes sur l’inflation. En effet, les anticipations d’inflation des ménages américains remontent un peu début juin et, si elles sont toujours globalement ancrées, restent un peu élevées. D’autant que leur hausse en juin était inattendue car l’inflation réalisée en mai et les prix de l’essence en mai et juin ont baissé, ce qui se traduit habituellement par une baisse des anticipations.

A un an, les anticipations d’inflation des ménages sont stables début juin à 3,3%, ce qui est légèrement au-dessus de leur moyen historique. Or elles étaient revenues à leur moyenne de 3% en début d’année avant de remonter légèrement. Cela dit, elles sont encore très inférieures à leurs points hauts de 2022 au-dessus de 5%.

A long terme (5-10 ans), les anticipations d’inflation des ménages remontent légèrement en juin à 3,1%. C’est un niveau qui reste à l’intérieur de la bande de fluctuation normale pour cet indicateur, mais dans le haut de cette bande.

La Fed ne devrait pas être alarmée par le niveau des anticipations d’inflation qui restent globalement ancrées, surtout à long terme. Mais leur niveau un peu élevé est une raison de plus pour la Fed de rester prudente à court terme et d’attendre plus de signe de désinflation avant de commencer à baisser ses taux.

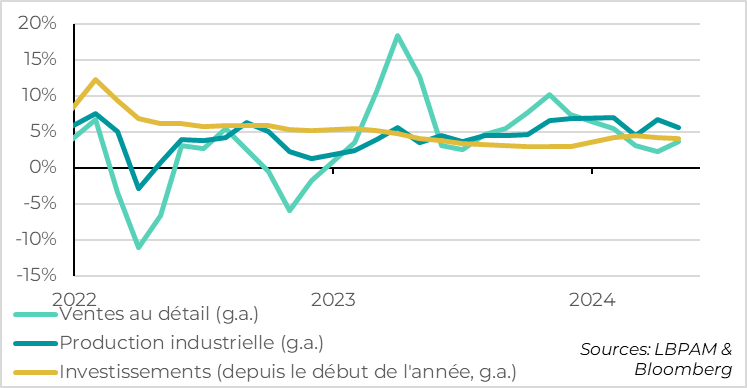

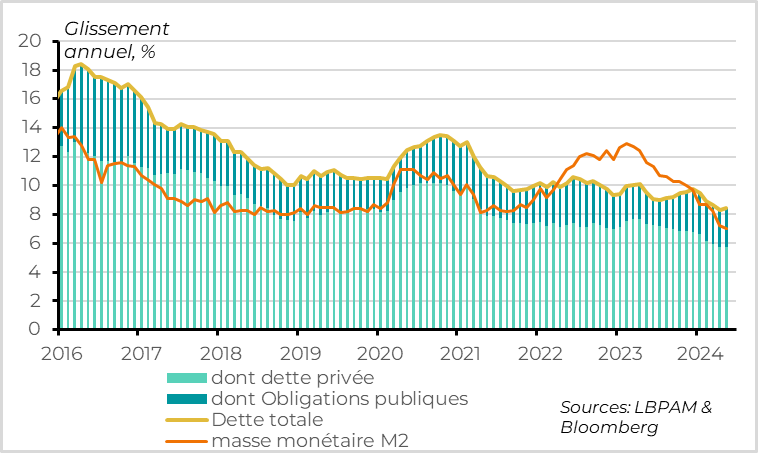

Fig.4 Chine : l'activité déçoit de nouveau en mai

Les données d’activités chinoises pour le mois de mai déçoivent de nouveau, suggérant un ralentissement assez net de la croissance au T2 après un début d’année solide. Les récents soutiens publics annoncés (au marché immobilier et en faveur des grands investissements) devraient selon nous permettre aux autorités d’atteindre la cible de 5% de croissance cette année. Mais sans soutiens plus généralisés et surtout dirigés vers la consommation, la tendance au ralentissement de l’économie chinoise devrait se poursuivre au-delà.

La production industrielle ralentit de 6,7% à 5,6% en glissement annuel en mai, et l’investissement ralentit de 4,2% à 4,0% depuis le début de l’année, ce qui est bien en dessous des attentes. L’investissement reste plombé par le secteur immobilier, où l’investissement chute de plus de 10% pour la première fois depuis le premier confinement. Et si les ventes immobilières montrent peut-être des premiers signes d’amélioration, les prix immobiliers continuent de baisser plus fortement en mai (-7,5% dans l’ancien, soit un plus bas depuis plus de 15 ans).

Une fois n’est pas coutume, la consommation a surpris à la hausse en mai après plusieurs mois de ralentissement marqué. Les ventes au détail rebondissent de 2,3% à 3,7% sur un an et l’activité dans les services de 3,5% à 4,8%. Cela suggère un déséquilibre un peu moins fort entre la demande et la production que ce que l’on craignait, même s’il reste très important. Mais les ventes au détail ont bénéficié en mai d’effets de base plus favorables et des vacances prolongées au cours du mois, ce qui ne sera pas le cas dans les prochains mois.

Fig.5 Chine : le crédit tient grâce aux émissions publiques mais la demande privée est faibles

Les perspectives pour le secteur privé restent limitées, à cause de la faiblesse de la confiance et du ralentissement du crédit. Cela renforce l’importance du soutien public pour stabiliser la croissance chinoise à court terme.

Le crédit aux ménages et aux entreprises a de nouveau ralenti en mai, et la masse monétaire M2 est au plus bas historique à 7%. Ce n’est pas un bon signe pour l’activité privée dans les prochains mois. Cela dit, le crédit total à l’économie se stabilise en mai à 8,4% grâce au rebond des émissions d’obligations publiques, signe que les autorités vont soutenir davantage la croissance.

Et malgré la faiblesse du crédit privé, les autorités ont maintenu le taux directeur inchangé ce lundi à 2,5%, probablement pour ne pas rajouter de pression baissière sur la devise alors que la Fed maintient ses taux élevés. Il faudra sûrement des mesures d’assouplissement monétaire plus importantes pour soutenir l’activité dans les prochains mois, soit par une baisse des taux directeurs, soit par une réduction des réserves obligatoires ou des liquidités injectées par la banque centrale.

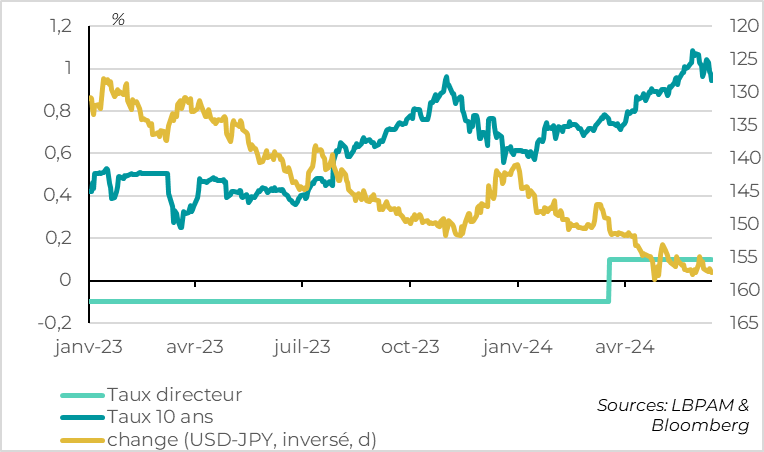

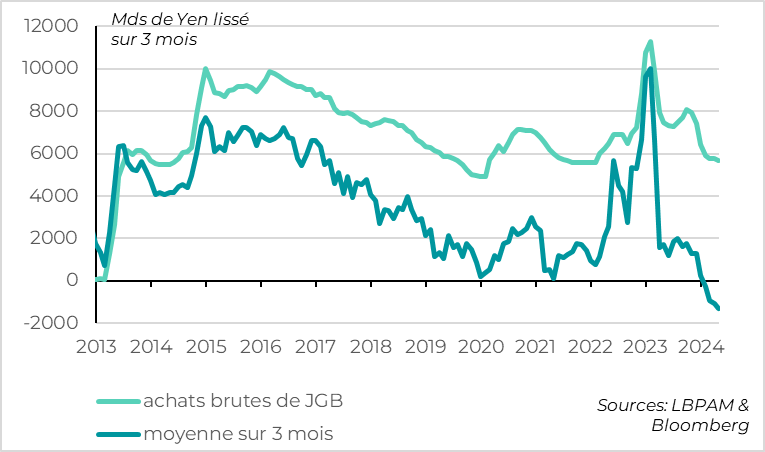

Fig.6 Japon : la Banque du Japon maintient sa politique inchangée en juin

Comme attendu, la Banque du Japon (BoJ) a maintenu ses taux inchangés à 0,0/0,1% après être sortie des taux négatifs en mars, et a annoncé qu’elle allait commencer à réduire son portefeuille d’obligations publiques.

Cela a déçu le marché car la BoJ n’a pas donné d’indication sur une hausse de taux imminente (le marché anticipe une chance sur trois pour une hausse de taux en juillet) et surtout parce que la BoJ ne commence pas à réduire ses achats immédiatement. En effet, la BoJ indique qu’elle décidera son plan de réduction de ses achats lors de sa réunion de juillet, après avoir recueilli les avis des acteurs financiers.

Les taux longs sont repassés sous 0,95% après la réunion de la BoJ pour la première fois depuis un mois et le Yen s’est déprécié vers les 158 face au dollar, soit le niveau qui avait poussé les autorités à intervenir sur le marché de changes fin avril.

Fig.7 Japon : Mais la BoJ se prépare à commencer le resserrement quantitatif en juillet

Cela dit, la politique monétaire va dans le sens d’un resserrement monétaire même si c’est lent.

Après être sortie des taux négatifs et de la politique de contrôle de la courbe en mars, elle a décidé de commencer à réduire ses achats même si elle prend son temps pour définir les modalités de ce retrait. Si elle continue d’acheter 6 trilliards de yen d’obligations jusqu’à fin juillet, c’est juste le montant nécessaire pour compenser les obligations arrivant à échéance dans son portefeuille. Cela veut dire qu’elle n’augmente plus son bilan depuis un an et qu’elle commencera à le réduire fin juillet.

Par ailleurs, la BoJ se montre toujours confiante sur le fait que l’inflation tendancielle sera en ligne avec son objectif d’inflation d’ici mi-2025, et pour de bonnes raisons. En effet, si l’inflation venait surtout de l’inflation importée en 2023, la BoJ estime qu’elle devrait venir davantage de la hausse des anticipations d’inflation et des salaires à l’avenir, ce qui est plus soutenable.

Au total, les perspectives de resserrement quantitatif et de hausse des taux ne sont pas remises en cause. Le Yen et les taux longs japonais vont continuer d’être guidés par les taux américains à court terme, mais nous pensons qu’à partir de la seconde partie de l’année, ils devraient commencer à augmenter.