Des nuages persistants, mais pas de tempête

Lien

La réaction des marchés aux résultats des élections françaises a été limitée, car ils avaient déjà intégré, avant le second tour des législatives en France, un scénario d’absence de majorité.

Cette configuration limite les risques systémiques pour les marchés, ce qui est positif pour les actifs européens non directement liés aux politiques publiques françaises. En effet, aucun camp n’a les marges de manœuvre pour implémenter des mesures budgétaires radicales, ni pour adopter une attitude de confrontation avec les autorités européennes.

Cela dit, l’absence de majorité claire – et même de coalition naturelle possible – prolonge l’incertitude politique et laisse les perspectives budgétaires dégradées. Cela devrait maintenir une prime sur la dette française et les actifs les plus liés au risque politique en France.

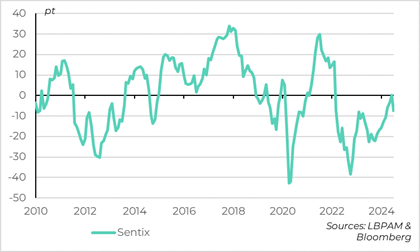

Il reste un léger potentiel de rattrapage pour les actifs européens, mais la réalisation de ce potentiel peut prendre du temps à un moment où les incertitudes économiques augmentent. En effet, les surprises économiques en zone euro ont rejoint depuis fin juillet les surprises américaines en territoire négatif. Début juillet, la confiance des investisseurs mesurée par le Sentix baisse nettement alors qu’elle s’était enfin stabilisée en juin. Les risques par rapport à notre scénario de reprise limitée en Europe redeviennent un peu négatifs cet été.

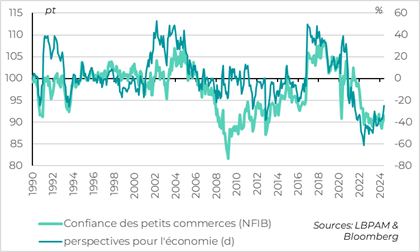

Côté américain, après des données assez décevantes ces dernières semaines, l’enquête NFIB auprès des petits commerces rassure un peu. Elle suggère que l’économie américaine résiste encore même si elle ralentit. Les PME indiquent aussi que la tendance à la désinflation continue, mais qu’elle est toujours lente.

Jerome Powell a adopté une position assez équilibrée durant sa déposition biannuelle devant le Congrès hier. D’un côté, la hausse du taux de chômage en juin et le ralentissement net de l’inflation en mai donnent plus confiance à la Fed pour pouvoir commencer à baisser ses taux. D’un autre côté, la Fed attend « d’autres données favorables » avant de commencer les baisses de taux. Cela va dans le sens de notre scénario qui prévoit une stabilité des taux en juillet avant une première baisse de taux de la Fed en septembre.

Dans ce contexte, le marché va regarder de près les données d’inflation américaine pour juin qui seront publiées demain. Elles devraient confirmer que l’inflation reprend une tendance au ralentissement, mais que cela reste très progressif.

Notons aussi que la saison de publication des résultats d’entreprise pour le T2 commence aux États-Unis à partir de la fin de cette semaine. Les anticipations de bénéfices sont raisonnables pour le T2, mais elles sont optimistes pour les trimestres suivants. Les fondamentaux micro vont-ils redevenir un moteur des actions en plus des développements macro ? Cela reste à voir.

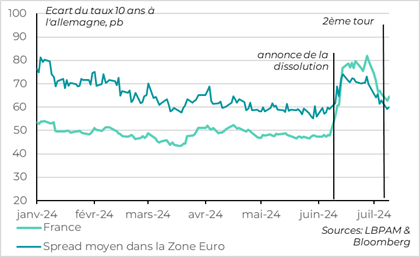

Fig.1 France : la prime de risque sur la dette française se stabilise à un niveau élevé

La réaction des marchés aux résultats de l’élection française a été limitée, car ils avaient déjà intégré, avant le second tour des élections législatives en France, un scénario d’absence de majorité. En effet, les désistements pour empêcher une majorité absolue du RN à l’assemblée avaient été très nombreux. C’est ce à quoi l’élection a abouti, même si la surprise a été que le Nouveau Front Populaire est arrivé en tête et non la RN.

La configuration post-élection est donc globalement en ligne avec les attentes et cela limite les risques systémiques pour les marchés. C’est pourquoi nous pensons que l’impact du risque politique français sur la plupart des actifs européens devrait s’estomper graduellement.

Le Parlement fragmenté ne donne pas les marges de manœuvre pour implémenter les mesures les plus extrêmes proposées à droite comme à gauche, ni pour adopter une attitude de confrontation avec les autorités européennes. Pour la France, le fait que le RN et LFI ne disposent pas à eux deux de majorité de blocage réduit un peu le risque de blocage politique complet. Cela rend possible la formation d’un gouvernement technique ou de coalition large à terme, même si ces solutions sont difficiles à envisager à court terme.

Mais dans le même temps, l’absence de majorité claire – et même de coalition naturelle possible – prolonge l’incertitude politique et laisse les perspectives budgétaires dégradées. Cela devrait maintenir une prime sur la dette française et les actifs les plus liés au risque politique en France.

Les marchés vivent la plupart du temps plutôt bien l’absence de majorité, voire de gouvernement, dans les pays européens, car cela mène à des grandes coalitions et à des politiques économiques prévisibles. Mais dans le cas de la France, actuellement, cela peut être plus compliqué. En effet, la France n’a pas la culture de construction de larges coalitions, contrairement à la plupart de ses voisins. Et la position des différents blocs depuis les élections ne plaide pas pour une résolution simple de la situation. C’est un problème à un moment où elle doit ajuster ses finances publiques (elle est sous Procédure de Déficit excessif avec un déficit qui dépasse 5% du PIB). Enfin, la situation politique actuelle a un biais en faveur des déficits publics. Si les négociations entre les blocs sur des nouvelles dépenses vont être compliquées, que dire des négociations sur des baisses de dépenses.

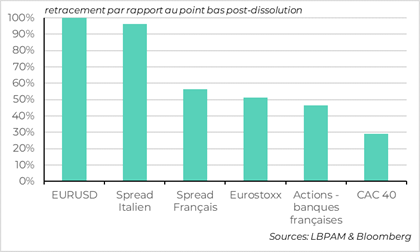

Fig.2 France : un rebond inégal post-élections selon les marchés

Au total, nous restons prudents sur les obligations publiques françaises ainsi que sur les acteurs très liés au gouvernement (banques françaises,…). D’autant que ces actifs ont déjà retracé la moitié de leur correction post-dissolution. Les dettes des pays périphériques et des entreprises européennes ont, quant à elles, déjà retracé la totalité de leur baisse de juin, ce qui est justifié par un risque relativement circonscrit à la France. Nous restons d’ailleurs positifs sur ces dettes. Pour les marchés actions européens et français, le retracement a été plus limité, ce qui laisse un peu de potentiel. Cela dit, la réalisation de celui-ci peut prendre du temps à un moment où les incertitudes économiques augmentent.

Fig.3 Zone euro : la confiance des investisseurs baisse nettement début juillet

En effet, la confiance des investisseurs pour les perspectives économiques baisse nettement début juillet d’après la mesure du Sentix, ce qui renforce les incertitudes sur la conjoncture à court terme.

Le Sentix a nettement rebondi depuis fin 2023 et avait retrouvé un niveau neutre en juin pour la première fois depuis le début de la guerre en Ukraine. Mais il subit sa plus forte chute depuis 2022 en juillet, même si l’indicateur reste au-dessus de ses niveaux de 2022-2023. Il ne faut pas surréagir à cet indicateur de confiance, qui ne s’appuie que sur le sentiment des investisseurs et pour lequel l’enquête a été menée entre les deux tours des élections législatives françaises, au moment où l’incertitude politique était maximale. Mais cet indicateur a été par le passé un bon indicateur avancé des retournements de cycle et sa baisse va dans le sens des dernières données économiques pour la zone euro qui sont décevantes.

Nous continuons d’anticiper que la reprise en zone euro va continuer tout en restant limitée. Mais si les données économiques continuent de décevoir, cela augmentera rapidement le risque de nouvelle stagnation en zone euro.

Fig.4 États-Unis : la confiance des petits commerces est stable mais limitée

Côté américain, après des données assez décevantes, l’enquête NFIB auprès des petits commerces suggère que l’économie américaine résiste encore même si elle ralentit.

Côté américain, après des données assez décevantes, l’enquête NFIB auprès des petits commerces suggère que l’économie américaine résiste encore même si elle ralentit.

La confiance des PME américaines se reprend un peu en juin et revient à son niveau de début d’année, tirée par des perspectives économiques un peu moins dégradées depuis deux mois alors que les perspectives d’embauche et d’investissement se sont stabilisées depuis deux mois ,après avoir fortement baissé en début d’année. Cela suggère que le risque d’un ralentissement abrupt de l’économie américaine reste limité. D’autant que les petits commerces anticipent que les conditions de crédit vont cesser de se durcir à partir de maintenant, ce qui est cohérent avec le cycle monétaire de la Fed.

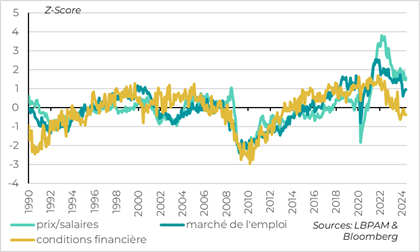

Fig.5 États-Unis : les pressions sur les prix et les salaires baissent seulement lentement

Cela dit, la confiance des PME reste dans une bande de fluctuation assez basse depuis deux ans à cause des perspectives de ventes incertaines, des conditions de financement restrictives et de l’inflation encore trop élevée. En effet, les tensions sur les salaires, les prix et l’emploi refluent bien par rapport aux deux dernières années, mais elles restent encore assez élevées. Par exemple, 21 % des entreprises indiquent encore que l’inflation est leur principal problème, ce qui est la part la plus basse depuis 2021, mais encore un niveau que l’on n’avait pas vu depuis le début des années 1980. Pour la Fed, cela suggère que la tendance à la désinflation continue, mais qu’elle est toujours lente.

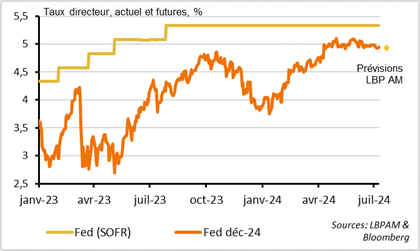

Fig.6 États-Unis : les marchés ont convergé vers notre scénario de deux baisses de taux de la Fed cette année

Le président de la Fed, Jerome Powell, a adopté une position assez équilibrée durant sa déposition biannuelle devant le Congrès hier. Cela suggère qu’une baisse de taux dès ce mois-ci est peu probable, mais qu’une baisse en septembre est bien d'actualité, ce qui correspond à notre scénario. Le marché anticipe désormais exactement deux baisses de taux d’ici la fin de l’année, ce qui nous semble raisonnable.

Bien sûr, les dernières données – le ralentissement plus net de l’inflation en mai et la hausse du taux de chômage au-dessus de 4% en juin – rapproche la Fed d’une baisse de taux. Ainsi, Powell a noté que la désinflation avait enfin fait quelques progrès supplémentaires dernièrement et que le marché du travail était « fort, mais plus en surchauffe ». Dès lors, « L’inflation n’est plus le seul risque auquel nous faisons face », a affirmé Powell. Donc, s’il existe un risque pour l’inflation à baisser les taux trop tôt ou trop fort, il existe aussi un risque pour l’emploi à les baisser trop tard ou trop peu.

Cela dit, Powell a précisé que « d’autres données favorables » sur la désinflation renforceraient la confiance de la Fed dans le fait que l’inflation évolue durablement vers la cible de 2%. Cela implique que la Fed n’est pas encore suffisamment confiante dans la désinflation, ce qui est le critère qu’elle s’est fixé pour commencer à baisser ses taux. Aussi, il a souligné que « les risques entre les objectifs d’emploi et d’inflation deviennent mieux équilibrés », pas qu’ils sont enfin équilibrés. Au total, il semble que la Fed ait besoin d’encore un peu de temps et de quelques données favorables pour commencer à baisser ses taux.