Des perspectives économiques globales plus sereines

Lien

Que retenir de l'actualité de marché du 25 novembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Le plan de paix négocié entre les États-Unis et la Russie pour mettre fin à la guerre en Ukraine a dominé les discussions diplomatiques du week-end. Les autorités ukrainiennes le considèrent comme une capitulation, tandis que les dirigeants européens, bien qu’ils saluent l’objectif de paix, estiment qu’il reste loin de garantir une solution durable. Dans ce contexte, les négociations ont repris, mais leur issue demeure très incertaine. Malgré leur importance, ces pourparlers ont pour l’instant peu d’impact sur les marchés.

► Grâce à la bonne tenue des finances publiques italiennes ces derniers mois, soutenue par une stabilité politique notable, Moody’s a relevé la note de la dette souveraine du pays à Baa2. Il s’agit d’une première en 23 ans pour l’agence. Cette décision, en partie anticipée, explique la réaction modérée du spread italien, mesuré par l’écart entre les taux à 10 ans des obligations italiennes et allemandes. Ce spread se situe désormais légèrement en dessous de celui de la France. Nous continuons à considérer qu’une exposition à la dette publique des pays du sud de l’Europe reste pertinente.

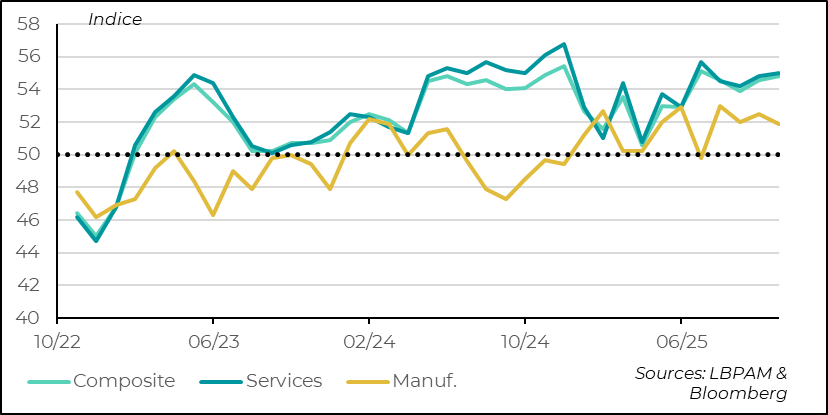

► Les enquêtes PMI préliminaires de S&P pour novembre se sont révélées nettement plus solides que prévu dans les principales économies. Aux États-Unis, l’indicateur composite (services et industrie) progresse par rapport au mois précédent et reste largement en zone d’expansion. Ce rebond s’explique surtout par la vigueur retrouvée des services. Selon l’enquête, la fin du “shutdown” et la perspective de baisses de taux par la Fed ont fortement contribué à améliorer le sentiment des entreprises.

► Les déclarations de J. Williams, président de la Fed de New York, lors d’une conférence au Chili vendredi, ont ravivé l’incertitude autour des prochaines décisions de la banque centrale. Il s’est dit favorable à de nouvelles baisses de taux à court terme, estimant que la politique monétaire reste légèrement restrictive. Nous pensons toutefois que la majorité des membres optera pour la prudence et maintiendra les taux inchangés en décembre, même si le débat demeure très incertain. Nous anticipons néanmoins des réductions supplémentaires début 2026, jusqu’à un taux directeur légèrement supérieur à 3 %.

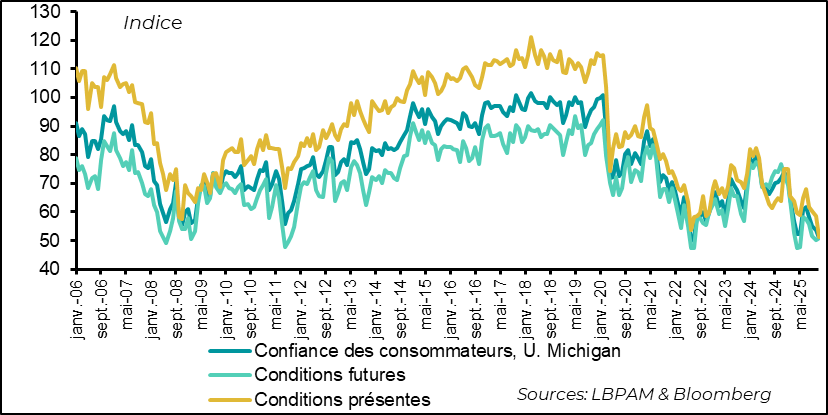

► Malgré ces vues positives en provenance des entreprises, l’enquête finale de l’U. Du Michigan sur la confiance des ménages montre toujours un sentiment très dégradé. Toutefois, ces opinions défavorables sur l’état de l’économie ou des perspectives, ne se reflètent pas sur l’évolution des dépenses des ménages. En effet, les données sur la consommation avant l’arrêt de la publication de statistiques publiques montraient toujours une certaine résilience du consommateur. On peut tout de même penser qu’un frein à la demande des ménages devrait s’opérer dans ce dernier trimestre de l’année, notamment avec un marché de l’emploi un peu moins porteur et une inflation qui accélère graduellement du fait des hausses tarifaires.

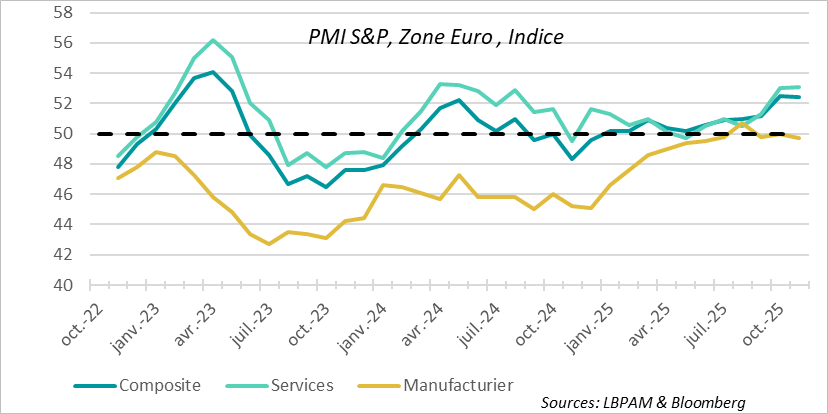

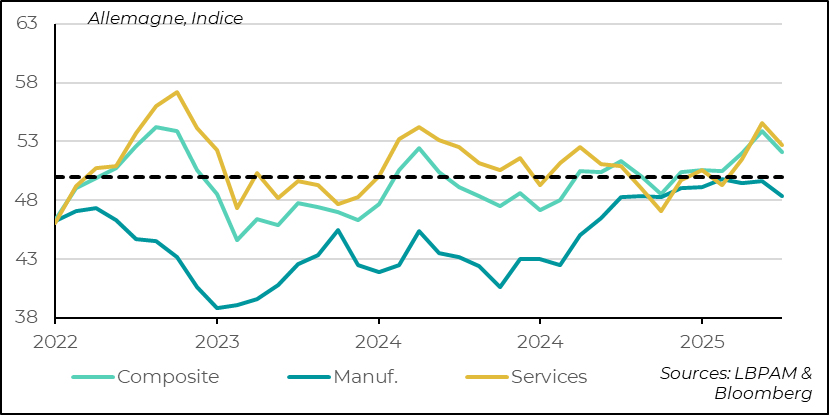

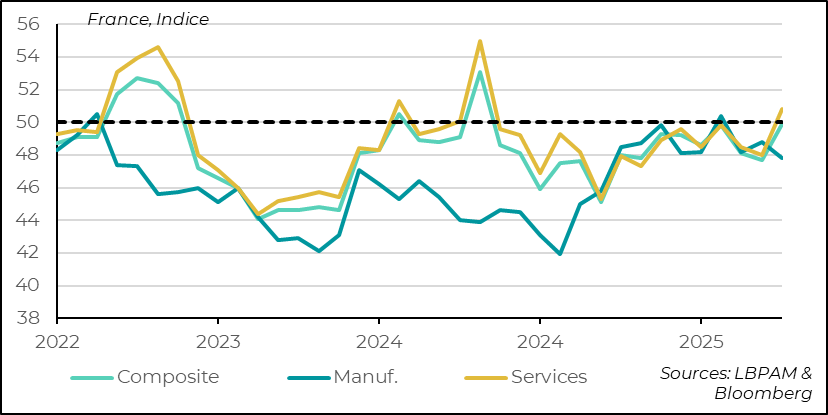

► En zone euro, l’enquête PMI de S&P reste solide, avec un indice composite quasiment inchangé à 52,4, toujours en territoire d’expansion. Une bonne nouvelle vient de la France, où l’activité dans les services rebondit et retrouve la croissance, confirmée par l’indicateur de climat des affaires de l’INSEE. En revanche, en Allemagne, la dynamique s’essouffle dans l’industrie comme dans les services, malgré la mise en œuvre du plan de relance. L’enquête IFO de novembre confirme ce ralentissement, avec une légère baisse de l’indice synthétique, principalement liée à un recul des perspectives. Nous continuons à anticiper un regain de dynamisme en 2026.

Pour aller plus loin

États-Unis : les indices PMI de novembre affichent une solide performance

Les services continuent de soutenir la croissance américaine

Le PMI composite (services et industrie) de S&P pour novembre a dépassé les attentes, porté par un rebond marqué dans les services. L’indice de ce secteur atteint 55, son plus haut niveau depuis quatre mois, indiquant une expansion solide. Les entreprises signalent notamment une nette amélioration des nouvelles commandes au cours du mois.

Cependant, ces bons chiffres contrastent avec des intentions d’embauche qui restent faibles. Les entreprises soulignent que la hausse des coûts demeure un frein majeur à l’augmentation de la masse salariale, citant notamment les tarifs douaniers comme l’une des principales sources de cette pression.

Du côté manufacturier, l’activité ralentit en novembre, tout en restant en zone d’expansion. Ce tassement s’explique par un recul des nouvelles commandes, alors que les stocks continuent de progresser. Malgré ces éléments défavorables pour la dynamique future, l’optimisme des industriels s’améliore, porté par des attentes accrues de soutien budgétaire en 2026 et d’une politique monétaire plus accommodante.

La confiance des ménages reste à un niveau historiquement bas

L’enquête auprès des ménages présente également des signaux mitigés.

D’un côté, le taux de chômage progresse de manière inattendue, passant de 4,3 % à 4,4 %. À 4,44 %, il frôle même un arrondi à 4,5 %, son plus haut niveau depuis la période Covid, et dépasse désormais le seuil de 4,2 % que la Fed considère compatible avec le plein emploi. Cela suggère une demande des entreprises moins forte que l’offre de travail.

Cependant, cette hausse s’explique par le rebond du taux de participation, passé de 62,3 % à 62,4 %, annulant ainsi la baisse observée cet été. Habituellement, le retour de personnes sur le marché du travail est plutôt un signe de solidité. C’est cette augmentation des actifs en recherche d’emploi qui explique la hausse du chômage, alors que le nombre d’emplois progresse en réalité de 250 000 en septembre selon l’enquête auprès des ménages.

Les données salariales sont elles aussi contrastées : la hausse mensuelle (+0,2 %) est inférieure aux attentes, mais après révision des mois précédents, la progression annuelle atteint 3,8 %. Les indicateurs plus récents confirment cette ambivalence : le stock de demandes d’allocations chômage a atteint un plus haut cyclique début novembre, tandis que les nouvelles demandes restent stables à un niveau bas.

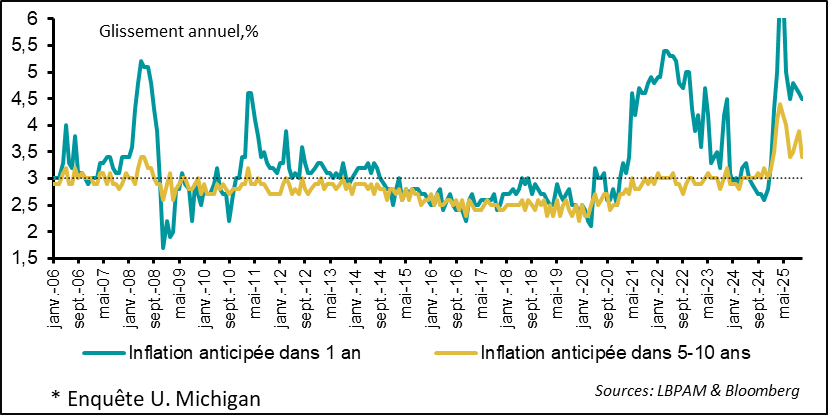

Les anticipations d’inflation reculent, mais demeurent à des niveaux élevés

L’évolution des prix, et donc son impact sur le pouvoir d’achat, sera l’un des principaux facteurs du ralentissement attendu de la consommation. Selon l’enquête de l’Université du Michigan, les anticipations d’inflation restent historiquement élevées, bien qu’elles se soient modérées en novembre.

L’inflation demeure un sujet central de débat. Nous continuons à penser que les hausses tarifaires vont se diffuser sur les prix à la consommation dans les prochains mois, même si cette transmission s’avère bien plus lente que prévu. Le tarif moyen constaté sur les importations reste en effet inférieur au niveau théorique estimé à partir des hausses annoncées par les autorités américaines. Nous pensons toutefois que l’impact sur l’inflation sera temporaire, même si la persistance du choc tarifaire reste difficile à évaluer.

Certains membres du comité de politique monétaire de la Fed semblent adopter une lecture relativement bénigne de l’impact des tarifs sur l’inflation. C’est ce que suggère le récent discours de J. Williams, qui s’est dit prêt à réduire davantage les taux à court terme, estimant que la politique monétaire demeure légèrement restrictive.

Néanmoins, le compte rendu de la dernière réunion de la Fed reflétait un ton bien plus prudent, ce qui nous paraît justifié. Les propos de J. Williams, proche de J. Powell, accroissent l’incertitude quant à la décision attendue le 10 décembre. Nous restons partisans de la prudence et pensons que la Fed pourrait attendre début 2026 pour poursuivre l’assouplissement monétaire, d’autant que le manque de données économiques complique l’évaluation de la situation, notamment sur le marché du travail et l’évolution des prix.

Sur les marchés, la probabilité d’une baisse des taux en décembre regagne du terrain, contribuant à leur raffermissement après deux semaines d’ajustement. Le “Put” de la Fed serait-il de retour ?

Zone euro : l’activité européenne reste bien orientée malgré des fragilités

La Zone Euro conserve une activité robuste…surtout dans les services

Le PMI préliminaire de la zone euro pour novembre est resté quasiment inchangé, confirmant une position en territoire d’expansion. L’indice global atteint son plus haut niveau depuis près de deux ans, porté par la vigueur des services, dont l’indicateur atteint un sommet inédit depuis un an et demi. À l’inverse, l’industrie continue de peiner, avec un léger recul de son indice global. Toutefois, cette stagnation contraste avec la contraction observée au cours des deux années précédentes.

L’analyse des données pour la zone euro et ses deux principales économies suggère que les pays périphériques, notamment l’Espagne, demeurent les moteurs de l’expansion européenne.

Allemagne : l’activité se tasse légèrement en novembre

L’enquête met en lumière une dynamique économique décevante en Allemagne, ce qui peut sembler surprenant alors que le gouvernement a lancé un plan de relance massif. Il apparaît évident que des efforts supplémentaires seront nécessaires pour restaurer la confiance des acteurs économiques et maximiser l’impact des mesures en cours, dont les effets les plus significatifs ne se feront sentir qu’en 2026. Par ailleurs, les exportateurs allemands continuent de subir les conséquences négatives des mesures protectionnistes américaines.

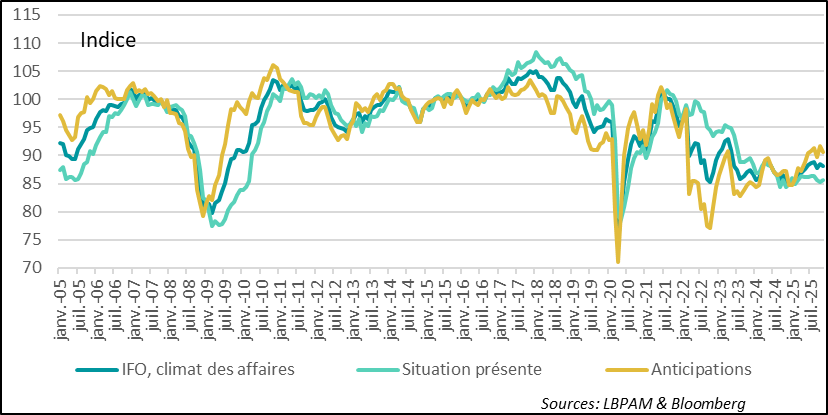

L’IFO donne aussi un signal mitigé pour l’Allemagne

Le message relativement négatif du PMI a été validé par l’enquête de l’FO, montrant aussi un affaiblissement de la confiance, en particulier concernant les perspectives.

Après des nombreux chocs négatifs, notamment sur sa base industrielle, Il reste encore un grand chemin pour que l’économie allemande retrouve plus d’allant. C’est sûrement un des défis importants pour l’année 2026 et pour le plan extraordinaire de relance du gouvernement.

En France les services rebondissent et l’industrie faiblit

L’enquête PMI pour la France s’est avérée plus favorable qu’anticipée. Ceci grâce notamment à un fort rebond du secteur des services. On peut attribuer cette embellie à un recul des craintes sur la situation politique. Néanmoins, avec toujours l’absence d’un budget pour 2026, cette embellie pourrait être de courte durée.

En revanche, du côté de l’industrie, comme en Allemagne, l’activité s’est détériorée. Elle reste donc en territoire de contraction.

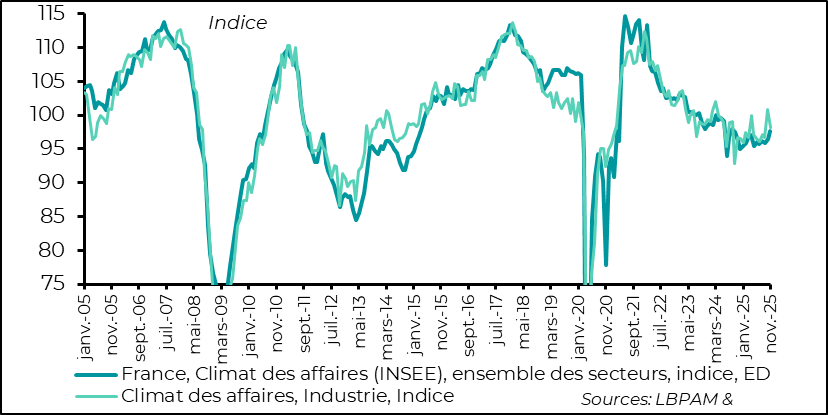

Le climat des affaires s’améliore aussi selon l’INSEE …sauf dans l’industrie

Cette dynamique a été aussi confirmée par l’enquête sur le climat des affaires de l’INSEE pour novembre. L’indice global a continué de remonter alors que la situation dans l’industrie s’est de nouveau détérioré.

Cette dynamique a été aussi confirmée par l’enquête sur le climat des affaires de l’INSEE pour novembre. L’indice global a continué de remonter alors que la situation dans l’industrie s’est de nouveau détérioré.

Il est clair que la situation économique reste fragile en France, en dépit de l’expansion robuste du PIB au 3T25. Le regain de stabilité politique et de la clarté sur les choix budgétaire seront clés pour rétablir la confiance et donner plus d’allant à l’expansion économique.

Sebastian Paris Horvitz

Directeur de la Recherche