Des politiques monétaires moins synchronisées

Lien

Les anticipations sur la trajectoire des politiques monétaires restent au centre du débat sur les marchés. Néanmoins, il est maintenant presque acquis que la BCE va agir avant la Fed, en baissant ses taux directeurs en juin. Pour la Fed, la baisse des taux devrait être plus tardive. Nous continuons à en attendre deux dès cette année. Mais, les récents commentaires des membres du comité de politique monétaire sont très prudents. R. Bostic et C. Waller pensent que plus de temps sera nécessaire avant d’agir. La probabilité d’un assouplissement moindre existe.

- Notre scénario s’appuie toujours sur notre projection d’un ralentissement graduel de l’économie américaine, convergeant vers sa croissance potentielle. Le mouvement récent du marché obligataire traduit en partie notre prévision, avec une baisse plus forte des taux réels que des anticipations d’inflation. Le taux réel sur le 10 ans américain à baissé de 20 points de base(pb) depuis la fin avril.

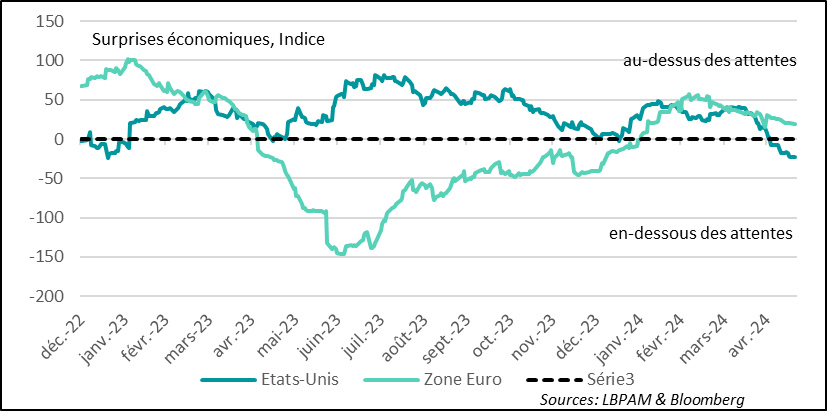

- Ce ralentissement est en cohérence avec les derniers chiffres économiques aux Etats-Unis qui ressortent en dessous des attentes depuis le début du mois de mai, contrastant avec la zone euro qui semble être dans une phase de rebond économique graduel, mais toujours avec une croissance relativement faible. D’ailleurs, c’est la raison pour laquelle nous pensons, comme le marché, que la BCE baissera bien ses taux directeurs en juin. Une prévision plus ou moins confirmée hier par Mme Lagarde, arguant aussi que l’inflation lui semblait maintenant être sous contrôle.

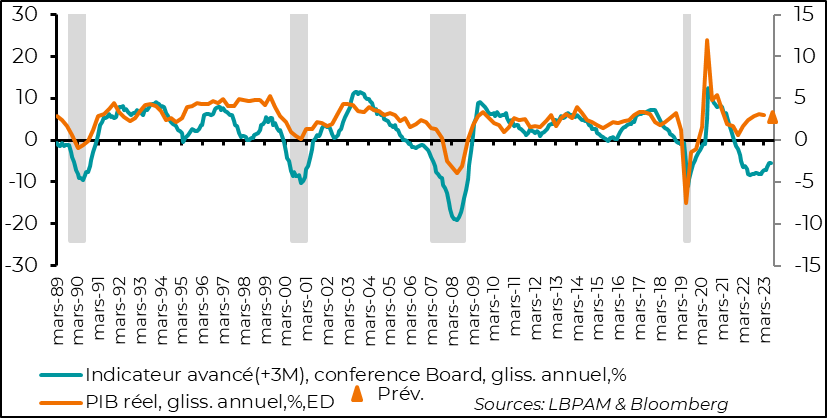

- Aussi, c’est toujours un ralentissement que prévoit l’’indicateur avancé du Conference Board pour le mois d’avril. Certes, son signal n’a pas été en ligne avec la croissance réalisée par l’économie américaine sur les deux derniers trimestres et le dernier chiffre est moins négatif qu’il y six mois. Néanmoins, son signal reste bien qu’un ralentissement est à venir.

- Nous continuons à penser qu’une allocation d’actifs très diversifiée est justifiée, qui tire avantage du portage offert par les obligations, avec une grande sélectivité pour le crédit le plus risqué, et qui s’expose aux actions en privilégiant les entreprises avec des valorisations raisonnables qui conservent encore la capacité de préserver leurs marges.

- Les prix des matières premières ont continué à monter, essentiellement les métaux. Comme nous l’indiquions dans une précédente note, c’est plutôt une pénurie d’offre qui se manifeste sur certains produits, comme le cuivre. Aussi, contribuant au risque de faire monter les prix de produits finaux, on voit que la tendance à la hausse des droits de douane sur les produits chinois se poursuit. Ainsi, faisant écho aux Américains, les pays d’Amérique Latine commencent aussi à se protéger sur l’acier chinois, par exemple.

- A la suite du décès accidentel de E. Raïssi, le président iranien, les autorités du pays ont annoncé que des élections présidentielles seraient tenues le 28 juin. Dans la situation tendue de la région, d’aucuns craignent que l’incertitude puisse monter d’un cran. Néanmoins, la plupart des experts voient comme le scénario le plus probable un statu quo en Iran avec un proche du régime comme successeur. Soit un président aussi conservateur que E. Raïssi. A ce stade, le prix du pétrole, en retrait (82 dollars le baril de Brent), ne semble pas intégrer une prime supplémentaire.

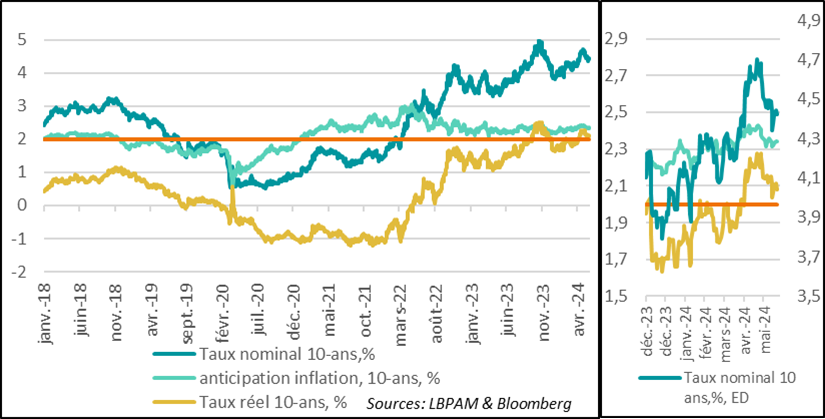

Les taux à long terme américains se sont ajustés aux anticipations de baisses de taux à venir, mais semblent aussi intégrer, plus récemment, la possibilité d’un ralentissement de la croissance. En effet, malgré les anticipations de baisses des taux directeurs bien moins importantes que prévu en 2024 par rapport aux attentes très agressives de début d’année, les déclarations de banquiers centraux indiquant que pour eux des baisses des taux devraient toute de même intervenir au cours de l’année à venir, ont sûrement contribué à la baisse des taux nominaux depuis début mai. Néanmoins, cette baisse semble aussi refléter un ajustement à la baisse graduel des perspectives de croissance de l’économie américaine.

Ainsi, si on décompose de manière simple le taux à 10 ans américain entre sa composante liée aux anticipations d’inflation et sa partie réelle, on conste que c’est bien cette dernière qui a contribué le plus fortement à l’ajustement des taux longs récemment.

Evidemment, cette décomposition est un peu simpliste, car dans les taux longs, on retrouve aussi une prime de terme, qui devrait traduire les incertitudes liées à la détention d’une obligation sur une période longue. Néanmoins, les calculs de cette prime montrent qu’elle est revenue presque nulle. D’où le fait de considérer que ce sont bien les anticipations de croissance qui se sont ajustées à la baisse. Cette anticipation devrait refléter donc le taux d’équilibre du taux réel neutre à long terme.

Fig.1 Taux longs américains : la dernière baisse des taux longs a été dominée

par un recul du taux réel, cohérent avec une tendance à la décélération de l’économie

Comparé à l’expérience de la période des plus des 15 dernières années, le taux réel actuel, toujours supérieur à 2%, reste bien au-dessus de ce que nous avons connu. Selon nous, le taux réel restera plus élevé qu'à l’époque qui a suivi la crise financière de 2008-2009, néanmoins, il devrait encore s’ajuster à la baisse.

Toutefois, à très court terme, compte tenu de la très bonne performance de l’économie américaine, il risque de rester plus élevé, tant que des signes de ralentissement plus nets de la croissance n’apparaissent pas.

Il se trouve tout de même que certains signes allant dans ce sens d’un refroidissement de l’économie font jours. On l’a vu avec les enquêtes ISM (services et manufacturier) pour le mois d’avril, ou dans les chiffres des ventes au détail, qui semblaient indiquer une « pause » dans l’appétit de consommation.

De fait, une fois n’est pas coutume, les chiffres économiques outre-Atlantique ressortent en dessous des attentes depuis le mois de mai et ceci pour la première fois depuis plus d’un an.

Evidemment, on a déjà vu des périodes similaires depuis la reprise post-Covid, pour voir assez vite l’économie rebondir. Mais cette fois-ci, certains des soutiens des années passées qui pourraient nourrir un nouveau rebond se dissipent. L’épargne accumulée par les ménages ou la force de l’impulsion budgétaire semblent bien se réduire, même si pas complétement. Reste que malgré le maintien de taux directeurs élevés, les conditions financières aux Etats-Unis se sont bien assouplies depuis le début d’année ce qui est un soutien à la croissance.

Fig.2 Surprises : les données économiques en zone euro restent meilleures que prévues,

tandis qu’elles ressortent plus négativement aux Etats-Unis

Il est certes encore difficile à dire si ce seront les éléments de soutien à la croissance ou ceux qui vont dans le sens d’un ralentissement qui vont l’emporter, mais le maintien de taux directeurs encore élevés du fait d’une inflation qui sera lente à converger vers 2%, nous pousse à croire qu’un ralentissement aura bien lieu, d’autant plus si la contribution à la croissance de la dépense publique se réduit comme nous l’anticipons.

Soutenant l’idée d’un ralentissement, nous avons eu la publication de l’indicateur avancé du Conference Board pour le mois d’avril. Celui-ci a chuté plus que prévu sur le mois, mais en glissement annuel, sa chute s’est légèrement modérée par rapport au mois précédent. Il reste néanmoins toujours en territoire très négatif, suggérant que la croissance devrait ralentir.

Evidemment d’aucuns penseront que cet indicateur a perdu de sa pertinence, car il anticipait une récession en 2023, et celle-ci n’a jamais eu lieu. Néanmoins, il nous semble que la période très particulière que nous avons vécue l’année dernière, avec notamment une impulsion budgétaire qui a surpris, explique un peu le fait que pour la première fois sur plusieurs décennies, l’indication de tendance de cet indice ait été fausse.

On peut encore lui donner une « seconde » chance. D’autant plus que les variables qui intègrent cet indicateur avancé restent plus que pertinentes.

Fig.3 Etats-Unis : l’indicateur avancé du Conference Board reste en territoire très négatif

et est cohérent avec un ralentissement graduel de l’économie américaine

Nous justifions toujours notre prévision de deux baisses des taux par le fait que l’économie américaine va ralentir à partir du 2T24. Ceci sera en cohérence avec le double mandat de la Fed qui cherche à maintenir le plein-emploi tout en assurant une inflation proche de sa cible.

L’inflation va, d’après nous, converger lentement vers la cible, mais ne le fera que si la croissance décélère.