Des répliques du tremblement de terre dans les banques régionales

Link

- Il a un peu plus d’un mois, la faillite de 3 banques régionales américaines avait été ressentie comme un tremblement de terre par les investisseurs. Néanmoins, l’action rapide des autorités américaines avait permis de réduire l’ampleur du séisme, réduisant fortement la possibilité de se transformer en un risque systémique. En même temps, le marché a découvert la fragilité de banques régionales, y compris à cause d’une supervison plus légère comparée aux très grandes banques, telles que JP Morgan ou Bank of America. Une réplique de ce séisme contenu est en train d’avoir lieu avec les craintes suscitées par l’état financier de la banque californienne, First Republic Bank (FRB). En effet, en présentant les résultats trimestriels, les responsables de la banque ont donné un panorama pour le moins inquiétant sur la soutenabilité de l’institution. En particulier, ils ont indiqué qu’au cours du dernier mois 100 milliards de dépôts avaient été retirés de la banque. Les heures ou jours qui viennent nous diront si la banque est viable ou non. En tous les cas, à ce stade, comme il y a un moins, on ne peut pas évoquer de risque systémique. Néanmoins, la réaction du marché a été immédiate avec un fort retrait de la prise de risque, avec une baisse de la bourse et un engouement sur les obligations d’Etat.

- Tout en étant prudents sur la possible contagion de la situation de la FRB aux autres banques régionales, notamment sur des retraits de dépôts importants qui viendraient fragiliser certaines institutions, il nous semble que les autorités américaines ont tous les moyens de ramener le calme et rétablir la confiance. En revanche, comme nous l’avons déjà évoqué, il est difficile de considérer que cet épisode n’aura pas de conséquences sur la distribution de crédit dans l’économie. Ainsi, pour nous, la probable restriction plus importante du crédit devrait accentuer la courroie de transmission du resserrement monétaire en cours. C’est dans ce contexte que nous maintenons notre scénario d’une récession, même si modérée, aux Etats-Unis d’ici la fin d’année.

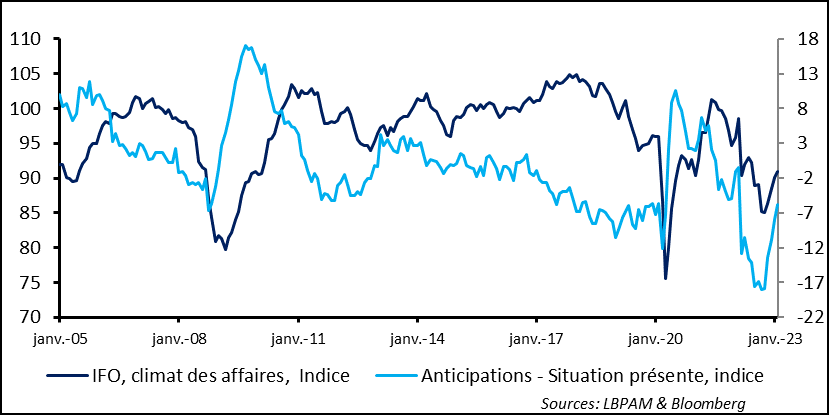

- En même temps, dans ce cycle économique très atypique, que ce soit aux Etats-Unis comme en Europe, on ne peut qu’être surpris par la résilience de l’activité, et ce malgré la vitesse sans précédent des hausses des taux directeurs. Les délais de transmission du resserrement économique à l’économie réelle semblent se faire très lentement. En partie, cette résilience tient à des facteurs objectifs qui sont venus soutenir l’activité ces derniers mois, au premier chef on trouve la baisse des prix de l’énergie qui ont donné du pouvoir d’achat aux ménages et allégé les coûts des entreprises. C’est notamment le cas en Europe. En Zone Euro, on bénéficie aussi toujours des boucliers budgétaires qui ont permis d’amortir le choc énergétique suivant le déclenchement de la guerre en Ukraine. De fait, certains indicateurs s’améliorent, notamment dans les activités de services comme on l’a vu avec les PMI. En Allemagne, l’enquête de l’IFO est venue confirmer ce mouvement, et ce malgré la faiblesse du secteur manufacturier. Malgré l’amélioration que l’enquête révèle, l’indice reste faible. Ainsi, ceci est toujours cohérent avec la persistance d’une croissance faible en Zone Euro, à notre avis. En outre, cette résilience de l’activité risque de maintenir les pressions inflationnistes, compliquant davantage l’action de la BCE.

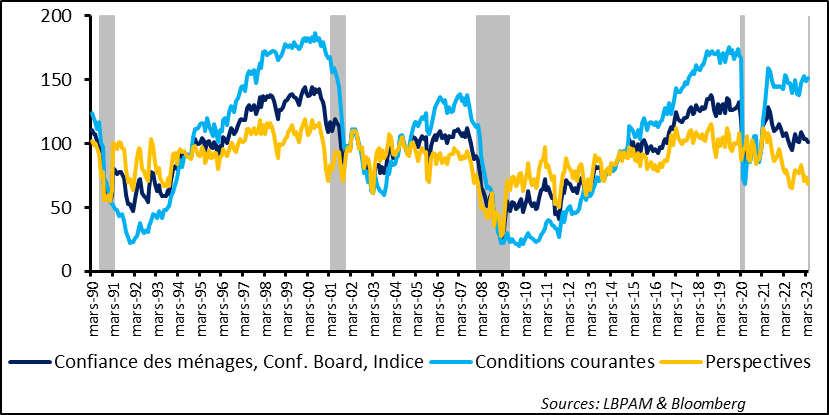

- Aux Etats-Unis, alors qu’on sait que la consommation a été un fort soutien de l’activité au 1T23, avec une croissance qui devrait être de 4% en termes annualisés, la confiance des ménages reste faible. L’enquête du Conference board pour le moins d’avril, souligne qu’elle a même baissé de nouveau. Ceci semble surtout être lié à un regard plutôt négatif des ménages sur les perspectives, dont l’indice retrouve un point bas. En même temps, sur la situation présente, la confiance reste élevée, traduisant toujours un marché du travail qui reste porteur, comme l’atteste la statistique sur la facilité de trouver un emploi. Nous pensons que dans les mois qui viennent, nous devrions commencer à voir une tendance plus marquée d’affaiblissement de l’emploi, mais évidemment on pourrait être encore surpris par sa résilience. Si l’emploi s’avère plus solide, comme pour la BCE, ceci compliquerait encore l’action de la Fed.

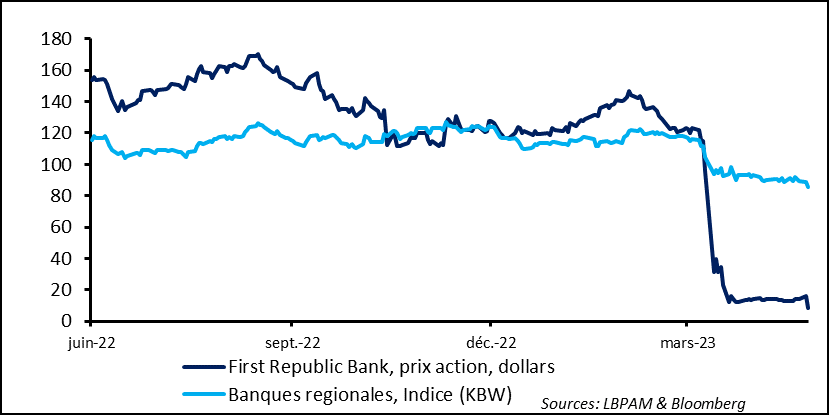

Les mauvais résultats de FRB, avec notamment la perte de 100 milliards de dollars de dépôts au cours du mois passé, sont venus de nouveau alimenter les craintes sur le système bancaire. La nervosité des investisseurs est d’autant plus grande que les responsables de la banque ont refusé de répondre aux questions des analystes après la présentation des résultats. Ainsi, le marché reste dans le flou quant à l’avenir de la banque, notamment concernant la possibilité de trouver des acquéreurs ou à consolider l’activité de la banque.

Le marché a évidemment mal réagi en sanctionnant davantage le cours de bourse de la FRB, mais ceci s’est aussi diffusé sur l’ensemble du segment des banques régionales.

Fig. 1 Etats-Unis: Les difficultés de FRB contaminent tout le secteur des banques régionales…et sapent le sentiment de marché.

Il est certain que les autorités chercheront de nouveau à limiter tout risque de contagion afin de maintenir la confiance du secteur bancaire. Le FDIC, l’institution chargée de l’assurance des dépôts, mais aussi du démantèlement ordonnée des banques en faillite, est sûrement déjà en action afin d’évaluer la viabilité de la banque.

On verra aussi quelle sera l’implication des grandes banques, dont JPM Morgan, qui avaient apporté au début des difficultés de la banque 30 milliards de dollars de dépôts.

A ce stade, il nous semble que les autorités ont tous les moyens pour agir et rétablir assez vite la confiance en traitant le cas spécifique de FRB.

En même temps, la Fed devrait maintenir ses robinets de liquidités offertes au secteur bancaire, notamment aux banques régionales, bien ouverts. On le sait, ceci est crucial pour que des problèmes de liquidité ne se transforment pas en des risques de solvabilité.

La difficulté, qui n’est pas opérationnelle, est de faire comprendre que ses interventions visent à maintenir la stabilité financière, mais qu’elles n’affectent pas la stratégie de la politique monétaire dans la lutte contre l’inflation. En effet, le marché a déjà été bien rapide à conclure que la Fed est prête à alléger le resserrement monétaire devant toute difficulté du secteur financier. Ceci ne sera pas le cas, si, comme nous le pensons, cet épisode n’entraîne pas des conséquences systémiques qui viendraient détériorer de manière aigüe les conditions économiques.

Néanmoins, comme nous le suggérions, ce nouvel épisode, souligne encore une fois que le plus probable est que la restriction du crédit, déjà en cours, pourrait s’accentuer. Ceci pourrait ainsi venir accélérer la transmission du resserrement monétaire à l’économie réelle.

Du côté de l’activité économique, nous continuons à voir des signes de résilience de la croissance. Aux Etats-Unis, on a vu en particulier comme les activités des services résistent et même semblent gagner en vigueur. La baisse des prix de l’énergie est sûrement un facteur qui a joué et joue dans cette dynamique plus porteuse. En Zone Euro, les soutiens publiques en sont aussi une explication.

De ce fait, on a vu l’enquête de l’IFO sur le climat des affaires continuer à se redresser en avril. En particulier, l’indicateur sur les perspectives continue à remonter la pente.

Fig. 2 Zone Euro: Le climat des affaires en Allemagne s’améliore, même s’il reste à un niveau faible.

Toutefois, l’indice de l’IFO reste à un niveau faible, ce qui à notre avis reste compatible avec notre scénario d’une croissance faible dans la Zone Euro dans son ensemble, mais évitant une récession.

Aussi, le revers de la médaille de cette résilience de l’activité risque de maintenir les pressions inflationnistes et compliquer l’action de la BCE.

Nous continuons de penser que la BCE est proche de la fin de son resserrement. Nous attendons encore 2 hausses de taux de 25 points de base. Néanmoins, le risque pour la BCE est de devoir aller encore plus haut que ce qui est anticipé si l’activité économique ne décélère pas afin d’atténuer les pressions inflationnistes. Un resserrement plus brutal encore de la BCE viendrait à terme détériorer les perspectives de croissance.

Aux Etats-Unis, le consommateur reste un pilier de la résilience de l’activité. En effet, on le sait, les chiffres dont nous disposons montraient qu’au premier trimestre, notamment grâce au mois de janvier, la croissance de la consommation a été forte. Ainsi, les chiffres de croissance du PIB qui seront publiés demain, devraient montrer une accélération de la consommation autour de 4% au 1T23 en rythme annualisé, contre 1% le trimestre précédent. En partie, cette accélération a été due à des transferts publics importants en début d’année, qui ont augmenté les revenus et aussi au pouvoir d’achat donné par la baisse des prix de l’énergie, sans oublier la force du marché du travail.

Toutefois la confiance des consommateurs ne reflète pas vraiment ce qui semblerait une conjoncture très porteuse. En effet, la dernière enquête du Conference board sur la confiance des ménages pour le mois d’avril montre une légère baisse de l’indice, essentiellement du fait d’une confiance en recul vis-à-vis des perspectives.

Fig. 3 Etats-Unis: Malgré la résilience de la consommation, la confiance reste relativement fragile, notamment concernant les perspectives

On le sait, la relation entre confiance et consommation est loin d’être parfaite. Néanmoins, il est intéressant de constater que les ménages continuent à considérer que les perspectives continuent à être médiocres. En partie, ceci semble toujours être lié au niveau élevé d’inflation. Ce sentiment négatif pourrait l’emporter sur l’attitude de consommation des ménages dans les mois à venir si, comme nous le prévoyons, le marché de l’emploi commence à se détériorer. Pour l’instant, seuls quelques indices pointent vers un affaiblissement du marché du travail, dont notamment la hausse continue depuis quelque temps des indemnisations chômage.

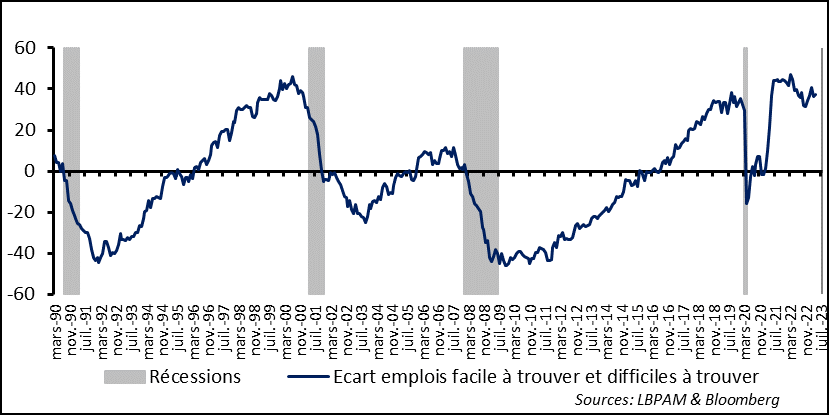

Pour l’instant, comme le confirme le sentiment positif sur l’état actuel de l’économie, les ménages portent un regard encore très positif sur l’état du marché du travail. Ainsi, les l’indicateurs sur l’accès au marché du travail restent à un niveau très élevé.

Fig. 4 Etats-Unis : Les ménages américains bénéficient toujours d’un marché du travail porteur

Les mois qui viennent nous dirons si cette solidité persiste ou pas. Nous continuons de penser qu’on devrait voir un fléchissement dans cette dynamique.