Des respirations salutaires

Lien

- Après la très forte montée des indices boursiers depuis l’automne dernier, portés en partie par la perspective de baisses des taux directeurs, mais aussi par les promesses potentielles de l’Intelligence artificielle (IA), il n’est pas anormal que l’on s’inquiète de l’émergence de bulles. Comme on le dit souvent, la façon la plus sûre de les prévoir est une fois qu’elles éclatent. A ce stade, il n’est pas trivial de qualifier le mouvement récent de bulle, même si les valorisations aux Etats-Unis restent relativement élevées par rapport à l’histoire. Ce qui peut néanmoins être réconfortant, c'est de voir des corrections où la prise de risque se calme. Comme en ce moment.

- Au niveau des entreprises, on a vu Apple souffrir, car les ventes d’Iphones ont fortement chuté en Chine. Calmant l’appétit pour les valeurs dites des « 7 magnifiques » qui ont porté la bourse américaine, ce qui est sain. En même temps, on ne doit pas aussi oublier que les informations macroéconomiques depuis le début d’année sont plutôt rassurantes. L’activité industrielle, comme dans les services, se reprend, y compris en Zone Euro. Une croissance qui se redresse ou reste résilient est un facteur positif.

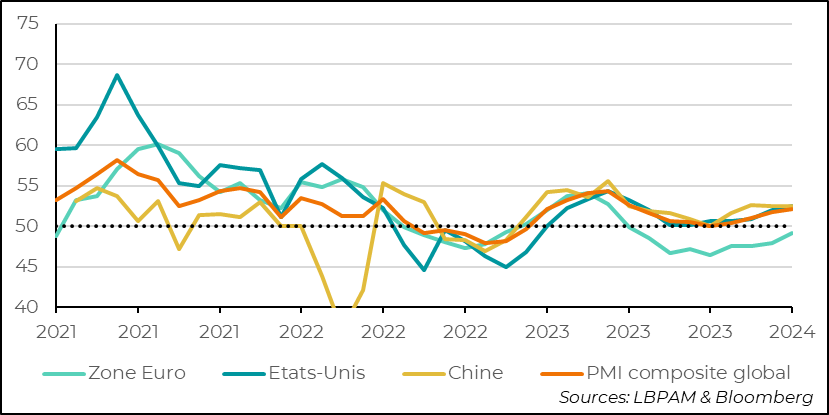

- En effet, le PMI composite globale (industrie et services), calculé par JP Morgan, à partir des enquêtes de S&P, a atteint son plus haut depuis juin de l’année dernière, et reste en territoire d’expansion à 52,1. Ce niveau suggère une croissance économique modérée. Aussi, les nouvelles commandes, un indicateur sur les perspectives, notamment dans l’industrie, se sont nettement améliorées.

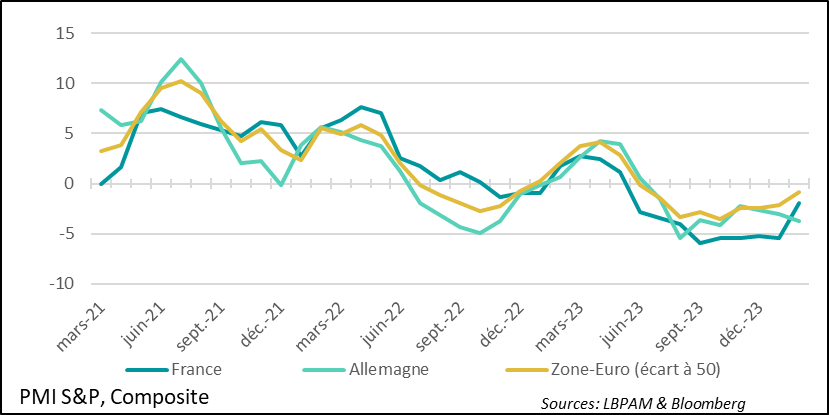

- Certes, il a toujours des différences régionales. Tous les pays ne sont pas dans la même dynamique d’expansion. La Zone Euro, reste un peu à la traîne, avec l’Allemagne toujours dans une situation de faiblesse, alors que certains pays du sud de l’Europe se portent bien, comme l’Espagne.

- Aux Etats-Unis, même si l’indicateur composite de S&P a montré un gain, on a vu des poches de faiblesse dans les enquêtes de l’ISM, que ce soit pour les services ou le secteur manufacturier. En particulier, pour les deux segments de l’économie, on a vu que la dynamique de l’emploi se tassait très nettement. Nous attendons une décélération dans les créations d’emplois, mais pas d’effondrement à ce stade. Il faut, garder en tête que, outre le soutien de la dépense publique, les conditions financières restent relativement accommodantes, outre Atlantique, ce qui devrait aider l’économie.

-

Le rapport présenté par le premier ministre Li Qiang à l’Assemblée nationale populaire de Chine n’a pas donné de surprises. La stratégie des autorités semble toujours orientée à conserver une croissance modérée (la cible de 5% a été préservée). Ainsi, pas vraiment d’annonce d’une stimulation supplémentaire, même si des fortes émissions d’obligations pour aider les provinces et investir dans des projets « stratégiques » ont été budgétisés. D’aucuns retiendront la poursuite de l’expansion des dépenses militaires, à 7,2%, même s’il n’y a pas d’accélération de celles-ci. Au total, rien n'est susceptible de changer le regard de méfiance qui persiste sur les perspectives du marché chinois.

Les marchés semblent respirer après une séquence de gains très solides, stimulée en partie par les promesses de l’IA. En même temps, les données économiques ont confirmé la résilience de l’économie mondiale en ce début d’année. Ce qui reste un des ancrages importants pour soutenir la prise de risque. Néanmoins, la crainte d’un emballement et d’exagérations sur les valorisations de certains titres devrait provoquer des corrections.

Pour l’instant, aux Etats-Unis, malgré les signes d’un ralentissement de la croissance en ce début d’année par rapport au rebond exceptionnel du 2S23, l’économie continue de bénéficier d’un contexte porteur. En effet, malgré la persistance d’une politique monétaire restrictive, les conditions financières restent relativement accommodantes. Elles se situent au niveau le plus accommodant depuis le début 2023. Ceci reflète tout d’abord les anticipations de baisses de taux directeurs, même si celles-ci se sont fortement modérées depuis le début d’année, mais surtout la montée de la bourse.

Fig.1 Etats-Unis : des conditions financières toujours relativement favorables

Ces conditions financières favorables, devraient soutenir l’économie américaine, alors que du point de vue de la dépense publique, vu les données publiées jusqu‘ici et les intentions affichées des autorités, on est encore loin d’une politique de modération, comme on aurait pu l’anticiper.

Cette situation pourrait continuer à maintenir la Fed dans l’attente d’agir si jamais l’économie ne montre pas plus de signes de ralentissement et surtout d’accalmie dans le rythme de progression des salaires qui maintient encore des pressions sur certains prix, notamment dans les services.

De toutes façons, pour les banques centrales, il ne sera pas simple de naviguer dans un environnement où l’inflation, tout en décélérant, garde une dynamique qui reste au-dessus des cibles alors que la croissance économique se montre résiliente.

On peut se réjouir de voir que le verdict final des enquêtes PMI pour le mois de février ait donné un message plutôt rassurant sur les perspectives d’activité à court terme. En effet, le PMI composite de JP Morgan, regroupant les enquêtes de S&P dans le secteur manufacturier et les services dans les principales économies du monde a montré la poursuite de la tendance des derniers mois, soit une amélioration des conditions économiques.

En particulier, même si la Zone Euro reste un peu à la traîne, la tendance à la stabilisation de l’activité est assez claire et rassurante.

Fig.2 Global : les enquêtes PMI ont continué de montrer, au niveau global, une poursuite de l’amélioration des conditions économiques

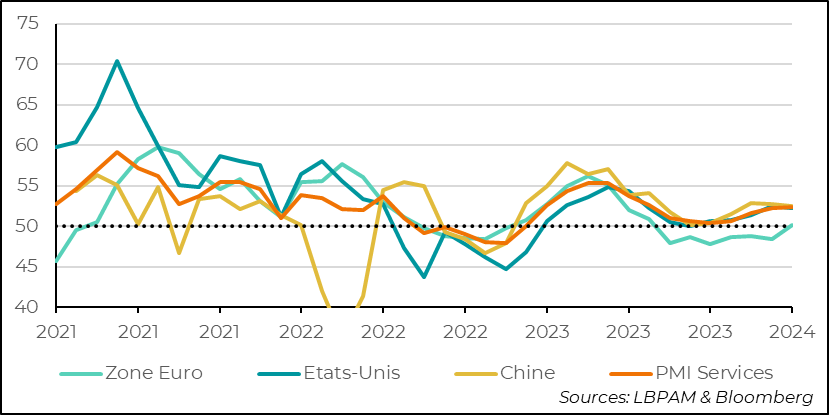

La dernière salve de statistiques, publiée hier, concernait le secteur des services. En Zone Euro, pour la première fois depuis juillet 2023, l’indice traversait la barre de 50, qui sépare expansion et contraction. En Chine, l’indice restait relativement inchangé, mais toujours en territoire d’expansion.

Fig.3 Global : l’activité dans les services s’améliore en ce début d’année

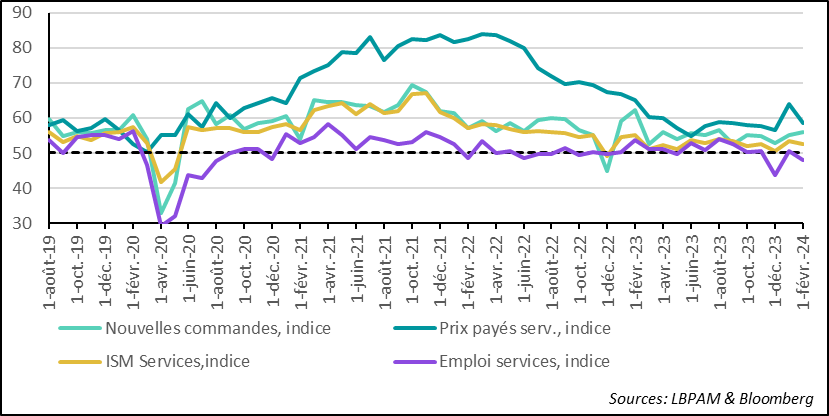

Aux Etats-Unis, le résultat était un peu plus mitigé, même si l’activité reste en territoire de légère expansion. Alors que l’enquête de S&P montre une légère accélération, l’enquête de l’ISM montre une légère décélération. Néanmoins, le point important est dans les indicateurs sous-jacents de l’enquête ISM. En effet, en particulier, l’emploi prend une tournure moins favorable en février. En même temps, cet indicateur n’a pas vraiment été un bon guide de la robustesse des créations d’emplois dans les services ces derniers mois. On verra ce vendredi ce que nous dira le rapport emploi pour le mois de février.

Plus favorable, l’indicateur de tendance, les nouvelles commandes, s’est repris indiquant un climat favorable pour l’activité pour le mois à venir.

Fig.4 Etats-Unis : L’activité dans les services résiste bien, même si la dynamique des créations d’emplois semble fléchir

En Zone Euro, la bonne nouvelle a été la poursuite de la stabilisation de l’activité, même si le message général de l’enquête PMI pointait toujours vers une stagnation de l’activité.

On a surtout constaté le grand contraste qui persiste dans les dynamiques économiques à l’intérieur de la Zone. Les grands pays continuent à peser négativement sur l’activité, notamment l’Allemagne. En revanche, la France qui avait montré des signes marqués de faiblesse en fin 2023, semble mieux se porter en ce début d’année, avec un rebond dans l’industrie et dans les services. Néanmoins, l’activité globale reste contrainte et ne revient toujours pas en territoire d’expansion.

En fait, ce sont toujours les pays du sud qui tiennent bon, avec l’Espagne, notamment, qui continue de voir l’activité s’améliorer dans les deux grands secteurs. L’Italie aussi reste en territoire d’expansion globalement, même si l’activité dans l’industrie est à la traîne.

Fig.5 Zone-Euro: une situation économique qui se stabilise, même si l’activité stagne toujours et qu'il existe de grands contrastes entre pays