Deuxième tentative pour un budget en France avec un nouveau Premier ministre

Lien

Retrouvez le décryptage marché du 16 décembre 2024, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

►F. Bayrou a été nommé Premier ministre par E. Macron. Le président doit penser que F. Bayrou sera capable de construire une majorité suffisante afin d’éviter la censure et faire adopter un budget pour 2025. Entre temps, le gouvernement a fait discuter une loi spéciale en commission des finances afin de permettre à l’Etat de collecter l’impôt et lever de la dette, et ainsi faire face à ses engagements. Cette loi doit être maintenant soumise au Sénat pour être voté à l’Assemblée. Néanmoins, cette législation est totalement insuffisante pour donner une vraie orientation budgétaire aux finances publiques.

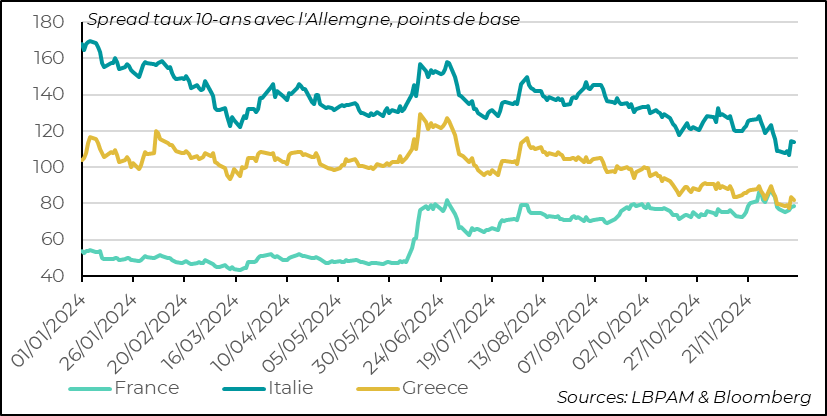

►C’est dans ces conditions que l’agence de notation Moody’s a décidé de dégrader la notation de la France, la passant à AA3. Moody’s s’aligne ainsi avec les agences S&P et Fitch en termes de notation. Néanmoins, Moody’s maintient les perspectives de la dette française comme stables. Pour Moody’s la probabilité est maintenant très faible de voir le prochain gouvernement s’engager dans un ajustement budgétaire conséquent à moyen terme. A ce stade, nous pensons que l’écart de taux d’intérêt entre le France et l’Allemagne devrait rester élevé, proche du niveau actuel, ainsi pour une maturité à 10 ans le taux devrait rester entre 75-80 points de base (pb).

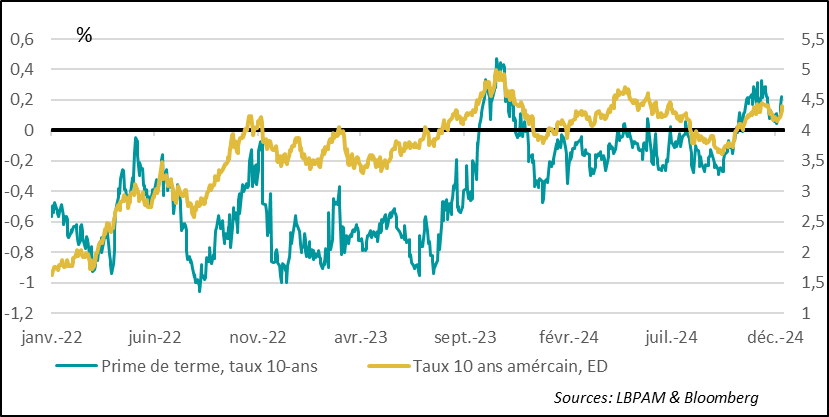

►En même temps, les taux d’intérêt à long-terme se sont tendus au cours de la dernière semaine. Aux Etats-Unis, ils ont monté de près de 20 pb, alors qu’en Allemagne ils gagnaient près de 15pb. Ce mouvement de hausse a été entraîné par les Etats-Unis. En partie, ceci s’explique par la résilience de l’économie américaine, par la résistance de l’inflation à la baisse et par les incertitudes qui pèsent sur la trajectoire de la politique monétaire de la Fed. Ainsi, le principal facteur contribuant à la hausse de taux longs a été la montée de la prime de terme. Avec la poursuite du dérapage budgétaire en cette fin d’année aux Etats-Unis, des tensions haussières pourraient persister.

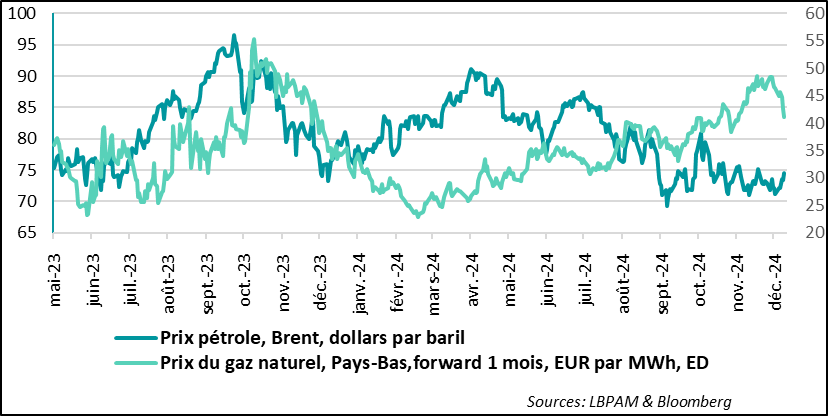

►Sur le marché de l’énergie, nous avons eu une bonne nouvelle pour l’Europe, avec la baisse du prix du gaz, qui a presque complétement effacé la forte hausse du mois de novembre. En partie, ceci correspond à la dissipation des craintes qui avaient surgi sur l’approvisionnement de la région, à la suite des baisses des stocks. Toutefois, les prix du gaz restent plus élevés qu’à la fin de l’année dernière. En sens opposé, les prix du pétrole ont repris une trajectoire ascendante, s’approchant de 75 dollars pour le baril de Brent. Cette hausse correspond à des craintes sur des éventuelles sanctions que les pays européens et les Etats-Unis pourraient imposer à la Russie, mais aussi à des sanctions qui pourraient toucher l’Iran.

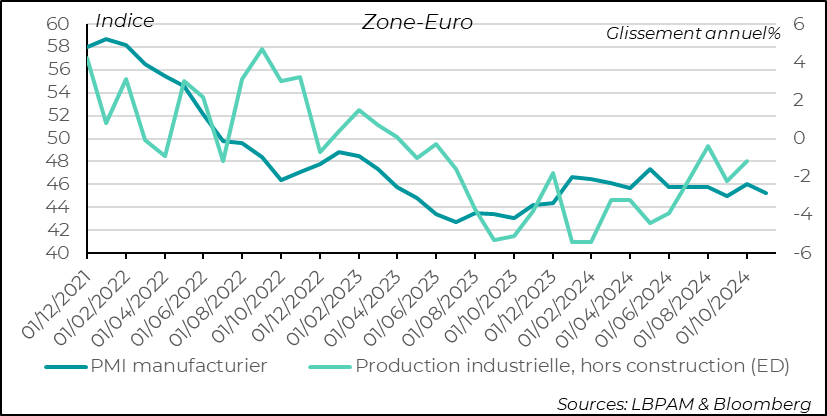

►Du côté de la situation conjoncturelle, on a eu les statistiques de la production industrielle pour l’ensemble de la Zone Euro pour le mois d’octobre. Sans surprise, la contraction en glissement annuel se poursuit, mais au total elle a été un peu modérée qu’anticipée, reculant de 1,2%. L’Allemagne restant un des plus forts contributeurs à cette baisse. On le sait les chiffres des enquêtes PMI pour l’industrie pour le mois de novembre ne semblent rien augurer de bon. Nous nous attendons à ce que l’industrie reste encore à la traîne dans la reprise de l’économie en 2025.

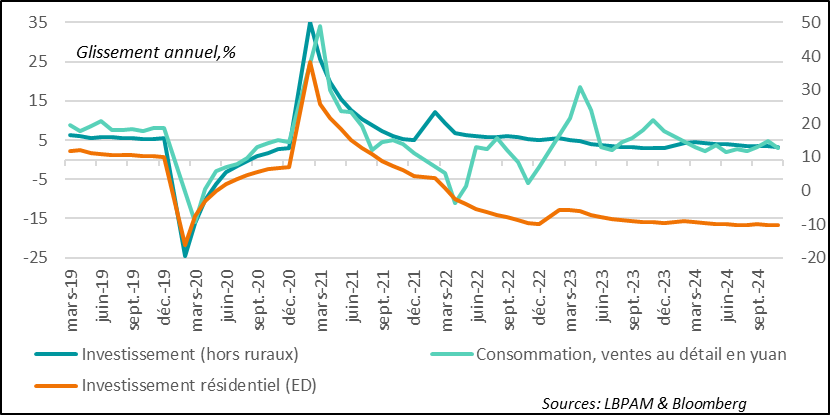

►En Chine, après une réunion des deux jours, les autorités ont de nouveau répété leurs intentions de faire davantage pour stimuler l’économie et aussi protéger le secteur immobilier. Mais, encore une fois, peu d’actions concrètes ont été données. Ceci risque de décevoir de nouveau les investisseurs. D’autant plus que les données économiques sont ressorties plus faibles qu’attendues en novembre, notamment concernant la consommation. En effet, les ventes au détail ont décéléré, cassant les signes de reprise perçus le mois précédent. En revanche, l’activité industrielle reste solide, reflétant la force du secteur exportateur. Celui-devrait bénéficier à court terme des importations américaines devant le risque de hausses de tarifs. En revanche, le secteur immobilier reste en souffrance.

Pour aller plus loin

La France a un nouveau Premier ministre. F. Bayrou a reçu la lourde tâche de former un nouveau gouvernement. Sa première mission est de réussir à passer un budget pour 2025. Evidemment, les équilibres politiques n’ont pas changé et vu la fragmentation de l’Assemblée, réussir à construire une majorité ne sera pas simple. Surtout, le contexte est toujours celui de la nécessité d’ajustements budgétaires pour permettre à la France de réduire son déficit public afin de respecter ses engagements dans le cadre de la procédure de déficit excessif dans laquelle elle se trouve.

D’ores et déjà, l’agence de notation Moody’s a annoncé qu’elle abaissait d’un cran la note de la France à AA3. Cette baisse met la note de Moody’s à un niveau identique aux autres agences, S&P et Fitch. La décision de Moody’s s’appuie sur un diagnostic politique, soit la faible probabilité que la France puisse offrir une trajectoire crédible de baisse de son déficit public, au-delà de l’année à venir.

Justement pour 2025, le gouvernement sortant a déjà soumis un projet de loi spéciale afin de permettre à l’Etat de continuer à percevoir l’impôt et émettre de la dette. Elle ne comporte pas de mesures fiscales, et reste donc dans le cadre de la loi de finances de 2024. Néanmoins, la commission des finances de l’Assemblée l’a adoptée en y ajoutant des mesures incluant l’indexation à l’inflation du barème de l’impôt sur le revenu afin d’éviter qu’un nombre important de ménages ne deviennent imposables. Toutefois, il semble qu’il y ait des doutes sur la constitutionnalité d’une telle mesure. Il faut dire que cette loi spéciale n’a été que très rarement utilisée.

Le Sénat doit maintenant revoir le texte et le transmettre à l’Assemblée pour un vote.

L’impasse budgétaire et l’abaissement de la note de la France par Moody’s ne devraient pas avoir d’impact majeur sur la prime de risque que porte la France depuis la dissolution de l’Assemblée.

En effet, d’ores et déjà l’écart de taux de la France avec l’Allemagne pour un emprunt à 10 ans, qui se situe en dessous de 80 pb, est très important au regard des notations d’autres pays de la périphérie de la Zone Euro. Néanmoins, on ne peut pas écarter des surréactions du marché en cas de poursuite de l’impasse budgétaire. Pour notre part nous restons prudents sur la dette française dans notre position sur la dette souveraine de la Zone Euro.

Zone-Euro : La France garde une prime importante sur sa dette publique vis-à-vis de l’Allemagne, mais elle n’augmente pas et suit les évolutions des autres pays de la périphérie

En fait, au-delà des évolutions des écarts de taux (spreads) au sein de la Zone-Euro, au cours de la semaine, on a vu un mouvement de forte hausse des taux à long terme sur la plupart des grands pays, en commençant par les Etats Unis. En effet, outre-Atlantique, le taux à 10 ans a augmenté de près de 20pb. Elle a aussi fortement contribué à entraîner la hausse des taux dans les autres pays.

Cette hausse reflète en grande partie, d’après nous, la résilience dont fait toujours preuve l’économie américaine, la résistance à la baisse de l’inflation et par conséquent les incertitudes sur la trajectoire que va prendre la politique monétaire de la Fed.

Ceci se reflète dans l’évolution de la prime de terme, qui traduit la prime demandée par les investisseurs pour détenir de la dette américaine sur une échéance longue. Ainsi, sur une obligation à 10 ans, l’estimation de cette prime par la Fed de New-York, est remontée assez nettement sur la semaine, d’un peu moins de 15pb. Les anticipations d’inflation ont aussi un peu monté.

États-Unis : Remontée des taux d’intérêt à long terme

Nous nous attendions à la baisse des taux d’intérêt longs en cette fin d’année des deux côtés de l’Atlantique, notamment en Europe compte tenu de la conjoncture et des flux. Néanmoins, la baisse qui s’était produite depuis l’élection de D. Trump nous semblait exagérée et nous attendions une correction.

Nous pensons que les taux longs risquent d’avoir plus de pression haussière dans les mois à venir, notamment aux Etats-Unis. En particulier, la dérive récente des finances publiques depuis la clôture de l’exercice fiscal précédent devrait pousser l’Etat américain à accroître ses émissions et mettre de la pression sur le marché, à moins que des mesures de correction inattendues soient prises très rapidement par la nouvelle administration dès la mi-janvier.

Un facteur qui pourrait peser sur l’évolution des taux à court terme est la variation des prix de l’énergie. En effet, jusqu’à maintenant on avait vu le prix du pétrole avoir une trajectoire plutôt baissière, faisant écho à une demande plutôt déprimée, notamment de la part de la Chine. Toutefois, sur la dernière semaine, les prix du pétrole se sont tendus, s’approchant de 75 dollars par baril (Brent). En même temps, ils restent plus bas qu’à la fin de l’année dernière.

Cette hausse, dans un marché qui reste plutôt en excès d’offre, a été due à des spéculations sur des possibles nouvelles sanctions vis-à-vis de la Russie, mais aussi de l’Iran de la part des Américains et des pays européens. A ce stade, nous pensons que nous devrions rester proches des niveaux actuels. En ce sens, il est important de souligner qu’un des objectifs de l’Administration de D. Trump est de garder un prix du pétrole bas.

En même temps, sur le plan énergétique, l’Europe a reçu une bonne nouvelle par la chute assez nette des prix du gaz. En effet, les prix ont presque effacé toute la hausse qu’on avait vue en novembre, du fait des craintes sur l’approvisionnement de la région à la suite de la baisse des stocks de gaz européens. Ces craintes s’étant dissipées, les prix retombent. Toutefois, ils restent bien plus élevés qu’à la fin de l’année dernière. On le sait, ceci est un élément sensible pour le pouvoir d’achat des ménages.

Energie : Le prix du pétrole réagit aux craintes de nouvelles sanctions à l’encontre de la Russie et de l’Iran, alors que l’Europe bénéficie d’une correction sur le prix du gaz

Les enquêtes PMI ont montré que l’Europe, et en particulier la Zone-Euro, a vu son activité se dégrader en novembre. En particulier, l’activité industrielle continue à se contracter. Les statistiques sur l’état de l’industrie en octobre soulignent le malaise dans le secteur dans la Zone-Euro.

En effet, en glissement annuel, la production recule toujours, même si sur le mois elle a simplement stagné.

Les résultats de l’enquête pour novembre, qui étaient plutôt médiocres, pourraient se traduire par une nouvelle détérioration. Même si la faiblesse de l’industrie est assez généralisée, l’Allemagne continue d’avoir une contribution importante dans cette mauvaise performance. Néanmoins, l’incertitude politique en France pourrait aussi peser sur l’industrie dans les mois à venir.

Zone-Euro : La production industrielle en Zone-Euro reste mal orientée

Ces chiffres rappellent l’importance de voir la BCE poursuivre l’assouplissement de sa politique monétaire et améliorer les conditions de crédit dans l’économie européenne pour soutenir l’activité.

En Chine, la réunion de deux jours de l’organe qui dicte les directives économiques pour l’année à venir n’a pas vraiment changé la situation d’incertitude qui règne sur les mesures spécifiques que les autorités comptent prendre pour soutenir la demande. En effet, le même discours sur le besoin d’une politique plus proactive au niveau budgétaire a été maintenu, notamment en ciblant le marché immobilier. Mais aucune action concrète n’a été révélée.

L’hypothèse qui continue à planner est que des décisions sont dans l’attente tant que le gouvernement chinois n’aura pas une vision plus précise sur ce que compte faire D. Trump.

Ceci contraste avec la lecture qu’on peut faire de l’état de l’économie, selon les dernières statistiques économiques assez décevantes. En effet, les statistiques pour le mois de novembre sur les ventes au détail ont fortement déçu les attentes. En glissement annuel, elles ont décéléré à 3%, contre 5% attendu et 4,8% le mois précédent. Ainsi, par rapport à l’année précédente, la consommation a toujours du mal à décoller. En partie, on peut attribuer ceci au manque de confiance des consommateurs. Ceci souligne l’urgence pour les autorités d’agir si elles veulent atteindre leurs objectifs de croissance.

Aussi, le secteur immobilier, en dépit des mesures de soutien par des conditions de financement plus attrayantes, reste toujours en panne. L’investissement résidentiel baisse toujours et les prix des logements sont aussi en recul.

Seule l’industrie continue de montrer de la vigueur. Celle-ci semble continuer de bénéficier d’une demande soutenue venant de l’étranger. Cette dynamique devrait persister, notamment si, comme on le pense, les importateurs américains accélèrent leurs importations de Chine devant le risque d’une hausse des tarifs douaniers.

Chine : La demande intérieure s’affaiblit en novembre, alors que le secteur immobilier est toujours en panne. Seule l’industrie bénéficie de la demande extérieure

Sebastian PARIS HORVITZ

Directeur de la Recherche