Devant l’incertitude, la Fed conserve sa patience

Lien

Que retenir de l'actualité de marché du 12 mai 2025 ? Réponses avec le décryptage de PARIS HORVITZ

Ce qu’il faut retenir

► La semaine dernière, la Fed a, comme attendu, maintenu ses taux directeurs inchangés. Le comité de politique monétaire considère toujours que l’économie reste solide (faible taux de chômage) et que l’inflation, même si encore un peu au-dessus de l’objectif (2 %), se modère. Néanmoins, le comité voit l’incertitude monter, et donc préfère rester patiente.

► Comme déjà signalé par la Fed lors de sa précédente réunion, l’incertitude provient essentiellement de l’impact potentiel des mesures économiques prises par le gouvernement du président Trump. Ainsi, la Fed pense notamment qu’à cause des mesures protectionnistes les risques sur l’inflation comme sur le taux de chômage sont à la hausse. La Fed agira selon l’évolution de l’économie dans les mois à venir.

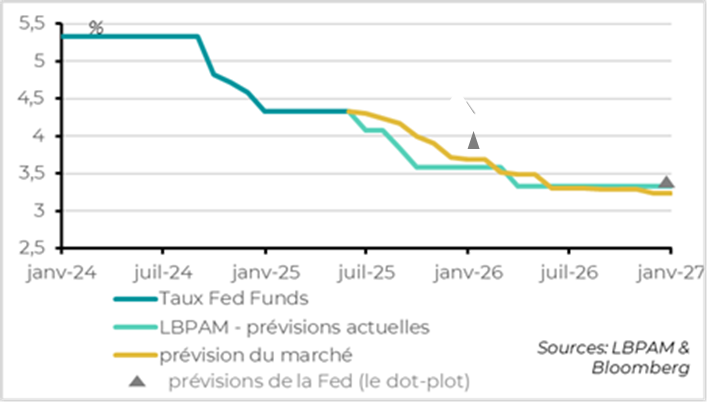

► Malgré toute l’incertitude qui persiste sur le niveau des droits de douane futurs qu’appliqueront les Etats-Unis ou l’impact des restrictions migratoires, nous considérons toujours dans notre scénario central que l’économie américaine devrait fortement ralentir à partir de cet été. Ceci explique notre prévision de trois baisses des taux d’ici la fin de l’année. La faiblesse à venir de l’économie continue à motiver notre prudence sur les actifs américains.

►A ce stade, des discussions commerciales bilatérales se poursuivent, mais il est difficile de déterminer avec clarté quels en seront les résultats. L’accord avec le Royaume-Uni ne change pas vraiment la donne. Les importations britanniques seront taxées à 10 %, même si les voitures et l’acier devraient éviter le taux 25 %.

►Mais, les vrais sujets sont les accords avec l’UE et la Chine. S. Bessent, le secrétaire au Trésor, a déclaré que les négociations avec la Chine, qui ont eu lieu ce weekend en Suisse, avaient été « productives » et qu’un accord était en vue. Plus de détails devraient être connus ce lundi. Les autorités chinoises n’ont fait aucune déclaration.

►On verra ce qui sera annoncé aujourd’hui. Le niveau des tarifs est évidemment un élément essentiel pour l’économie mondial, mais l’incertitude engendré par les mesures unilatérales prises par les Etats-Unis risquent de peser un certain temps sur la trajectoire économique du monde.

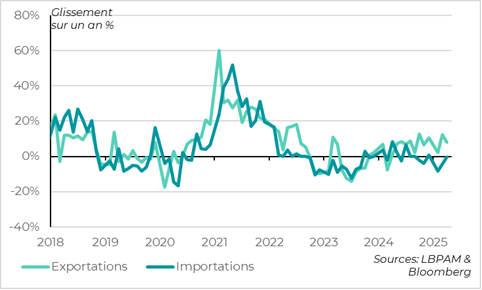

►Justement, concernant les échanges commerciaux de la Chine, en avril les exportations ont décéléré à 8,1 % en glissement annuel et en dollars contre 12,4 % le mois précédent. Cette décélération a été bien moins forte qu’attendue. En effet, on attendait un recul important des exportations vers les Etats-Unis, après la forte montée en début d’année pour devancer les tarifs. De fait, elles ont reculé de 22 % en glissement annuel. Mais, elles ont fortement cru vers les autres pays asiatiques. En même temps, les importations se contactent toujours, bien que moins qu’attendu. Ceci montre toujours le manque de dynamisme de la demande intérieure.

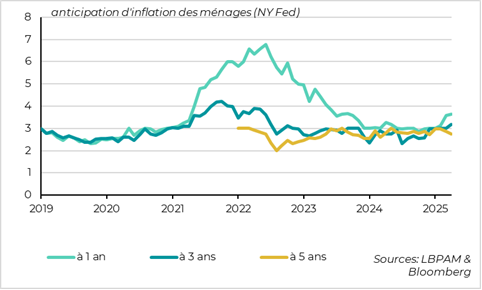

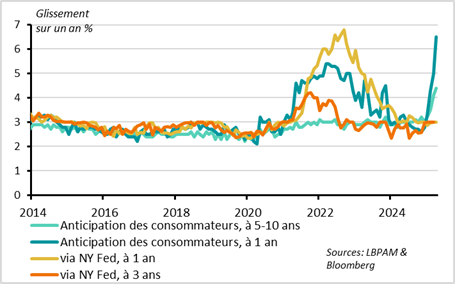

►Concernant l’inflation américaine, l’enquête de la Fed de New York pour le mois d’avril a donné un diagnostic moins préoccupant sur les anticipations des ménages que l’enquête de l’U. du Michigan. En effet, les anticipations sur l’inflation ont continué de monter, mais de manière limitée, à 1 an elles passent à 3,6 % (le plus haut point depuis aout 2023) et à 3 ans à 3,2% (plus haut depuis juillet 2022). Ceci devrait être rassurant pour la Fed.

Pour aller plus loin

Comme prévu, la Fed a décidé de maintenir ses taux directeurs inchangés. J. Powell a insisté sur deux raisons majeures pour justifier cette décision. Premièrement, l’économie américaine reste robuste (le taux de chômage reste faible) et la baisse du PIB au 1T25, cache une croissance de la demande intérieure solide, alors que l’inflation même si elle reste un peu supérieure à la cible, s’est fortement modérée. Deuxièmement, le niveau d’incertitude sur les effets potentiels de la politique économique du gouvernement reste très important. Sur ce point, les membres du comité considèrent que les risques à la hausse sur l’inflation comme sur le taux de chômage ont augmenté.

Ainsi, la Fed trouve que sa politique, qui reste relativement restrictive, semble adéquate dans ces circonstances.

Les mois qui viennent, selon la Fed, devraient lui permettre d’adapter sa politique, si nécessaire rapidement, au vu des premiers signes des impacts des mesures prises par le gouvernement du président Trump.

La Fed devrait apporter plus de détails lors de sa prochaine réunion à la mi-juin avec la révision des ses projections économiques.

Nous continuons à penser que la Fed devrait agir dès juin, en poursuivant la baisse de ses taux directeurs, même si nous sommes conscients des grandes incertitudes qui pèsent sur l’horizon. En particulier, si le marché de l’emploi continue à résister la Fed pourrait encore attendre et repousser l’assouplissent de la politique monétaire.

Le marché opte pour l’instant sur une nouvelle baisse plus tardive, en septembre. Néanmoins, on s’accorde avec les anticipations de marché sur un atterrissage à la fin de l’année vers un taux directeur à 3,5 %.

Etats-Unis : la Fed reste patiente…mais devrait recommencer ses baisses cet été

Les chiffres sur le marché du travail fin mai seront décisif pour avoir une meilleure idée sur la décision que pourrait prendre la Fed. En ces sens, on suivra avec attention les chiffres de demande d’allocation chômage pour voir des signes sur d’éventuelles vagues de licenciements. A ce stade, des signes de détérioration ne sont pas vraiment visibles, même si les enquêtes auprès des entreprises semblent indiquer une dynamique plus négative.

Aussi, on pourrait voir en mai les premiers effets sur les prix des hausses des tarifs douaniers. Ceci pourra notamment permettre de déterminer quelle est le comportement des entreprises concernant leurs marges dans la fixation de leurs prix à la suite du choc tarifaire.

En ce sens, les négociations avec les partenaires commerciaux des Etats-Unis se poursuivent. A ce stade, les seuls accords apparemment finalisés ce sont ceux avec le Royaume-Uni. Ce dernier verrait son taux de droit de douane rester à 10 %, mais verrait le taux sur les voitures et sur l’acier passer à 10 %, contre 25 % appliqués aujourd’hui. Sur les voitures, le taux de 10 % s’appliquerait jusqu’à 100 000 véhicules importés, soit le niveau atteint en 2024, et passerait au-delà à 25 %. Pour l’acier, le gouvernement britannique risque de mettre la main à la poche afin de préserver l’activité vu les contraintes imposées sur le secteur dans l’accord.

Au même temps, le Royaume-Uni aurait notamment levé des barrières non-douanières sur les produits agricoles. Les autorités britanniques auraient aussi donné un accès privilégié aux Etats-Unis dans plusieurs domaines.

Selon la déclaration de la maison Blanche, cet accord établi un cadre pour les autres négociations avec ses partenaires commerciaux. Il reste à voir si l’Union européenne sera aussi facile à convaincre, notamment si les accords commerciaux ne correspondent pas aux intérêts de la zone. Ceci est aussi vrai pour la Chine.

Les négociations qui se sont ouvertes ce week-end entre la Chine et les Etats-Unis ont été qualifiées comme « productives » par S. Bessent, le secrétaire au Trésor. Jamison Greer, le représentant pour les négociations commerciales, a été plus emphatique en déclarant qu’un accord avait déjà été trouvé pour réduire le déficit commercial des Etats-Unis avec la Chine. Néanmoins, aucun détail n’a été donné, notamment sur le niveau des tarifs.

Apparemment, ce lundi le président Trump pourrait annoncer les termes d’un éventuel accord. Mais, à ce stade, les autorités chinoises n’ont fait aucune déclaration.

En revanche, nous avons eu les chiffres sur l’évolution des flux commerciaux de la Chine pour le mois d’avril.

Comme attendu, les exportations ont décéléré, mais ce sont comportées bien mieux que ce qui était anticipé. En glissement annuel et en dollars, les exportations ont décéléré à 8,1 % contre 12,4 % le mois précédent. Le consensus des économistes attendait une progression de seulement 2 %.

En revanche, les importations, même si elles se sont un peu redressées par rapport au mois précédent n’ont fait que stagner par rapport à l’année dernière. Ceci reflète bien le fait que la demande intérieure reste relativement atone. On pourrait voir une augmentation de celles-ci si le gouvernement continue de mettre en place sa politique de relance afin de compenser la détérioration de la demande extérieure du fait des politiques protectionnistes américaines.

Chine : les exportations tiennent mieux qu’anticipé, alors que les importations stagnent

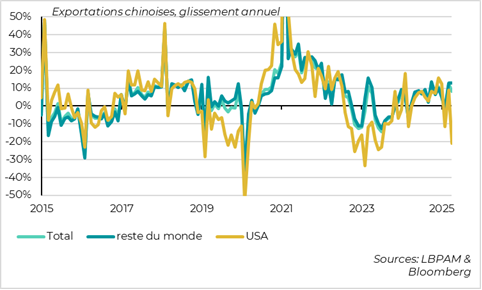

Le fait que les exportations aient mieux tenu en avril que ce qui était attendu est dû en partie à la hausse des exportations chinoises vers les autres pays asiatiques. Cette hausse peut donc traduire la volonté de la Chine de contourner les tarifs américains actuels, en réexportant vers les Etats-Unis à partir d’autres pays.

Quoi qu’il en soit, comme attendu, les exportations vers les Etats-Unis ont fortement reculé en avril (-22 % par rapport à l’année dernière). Ceci reflète, d’une part, le contrecoup de la forte hausse des mois précédents en anticipation de la mise en place des tarifs, mais aussi, d’autre part, certainement l’impossibilité d’exporter vu le niveau extravagant des droits de douane actuels (145 % !).

Chine : les exportations vers les Etats-Unis s’écroulent après le rebond anticipant les hausses des tarifs, mais les exportations vers d’autres destinations en Asie progressent

On verra ce que sera annoncé ce lundi, par les autorités américaines, sur une éventuelle réduction substantielle des droits de douane actuels.

Néanmoins, si on passe à 80 %, comme ce qu’a laissé entendre D. Trump, la situation ne changera pas vraiment.

Aux Etats-Unis, sur le front de l’inflation, nous avons eu les résultats de l’enquête de la Fed de New York auprès des ménages.

Les anticipations d’inflation montent toujours à 1 an (3,6 % et à 3 ans (3,2 %), mais baissent à 5 ans (2,7 %). La tendance n’est pas bonne, mais ces chiffres ne devraient pas inquiéter outre mesure la Fed.

Etats-Unis : les anticipations d’inflation à 1 ans et 3 ans progressent selon l’enquête de la Fed de NY…

Ce qui est certain, c’est qu’ils sont bien plus modérés que ceux publiés par l’U. du Michigan qui laissaient craindre une dérive très inquiétante.

On verra plus clairement quel sera l’impact sur les prix des nouveaux tarifs douaniers dans les mois à venir. Ceci sera important pour la Fed, mais aussi pour D. Trump. En effet, n’oublions pas qu’une des promesses phares de campagne était la réduction de l’inflation.

Etats-Unis : …mais la progression des anticipations dans l’enquête de la Fed de NY sont bien plus modérées que celles de l’enquête de l’U. du Michigan.

PARIS HORVITZ

Directeur de la recherche