Difficile d’analyser la conjoncture sans les données américaines !

Lien

Que retenir de l'actualité de marché du 3 octobre 2025 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Le PMI composite des pays développés baisse de 0,7 point à 52,5 points en septembre, ce qui réduit les risques haussiers qu’il indiquait cet été mais reste compatible avec une croissance mondiale toujours résiliente.

► Le gouvernement américain est en « shutdown » depuis mercredi, c’est-à-dire que les activités de certains services de l’Etat fédéral sont arrêtées par faute de financement. Un compromis entre Républicains et Démocrates est nécessaire pour passer une loi qui débloquerait les fonds requis, car cette loi doit être votée par 60% des sénateurs.

► C’est le premier « shutdown » depuis 2020 (déjà sous la présidence de Trump), mais il y en a eu de nombreux durant les années 2010. Ces épisodes n’ont eu historiquement qu’un impact mineur et temporaire sur l’économie américaine et sur les marchés. Cela devrait encore être le cas cette fois-ci, du moins s’il ne dure pas trop longtemps et s’il ne s’accompagne pas de licenciements définitifs de fonctionnaires en nombre (ce qui est actuellement une menace brandie par D. Trump).

► En revanche, un effet immédiat est que le gouvernement ne peut plus publier les statistiques économiques, à commencer par les données d’emploi pour le mois de septembre qui devraient être publiées aujourd’hui. Cela laisse les marchés dans le flou au moment où le ralentissement de l’emploi américain est un des principaux risques pour la conjoncture et la raison pour laquelle la Fed a repris ses baisses de taux depuis septembre.

► Les données privées, qui sont encore publiées, suggèrent que le marché du travail américain a continué de ralentir en septembre, même si cela ne semble toujours pas abrupte. L’emploi privé baisse en septembre après avoir stagné en août d’après l’ADP et les ménages américains jugent que le marché du travail est le moins solide depuis le Covid dans l’enquête du Conference Board. Cela maintient le risque d’une dégradation plus marquée de l’économie américaine à court terme, même si nous pensons que ce risque reste en l’état contenu.

► En Zone Euro, l’inflation est repassée au-dessus de la cible en septembre, à 2,2%, comme attendu compte tenu des effets de base défavorables sur les prix de l’énergie et des services. Si cela confirme que la fin de la désinflation prend du temps, cela ne remet pas en cause la perspective d’une inflation sous les 2% à partir du printemps prochain. Cette perspective est même renforcée par le ralentissement de la hausse des prix sur le mois de septembre après avoir été un peu élevée en août.

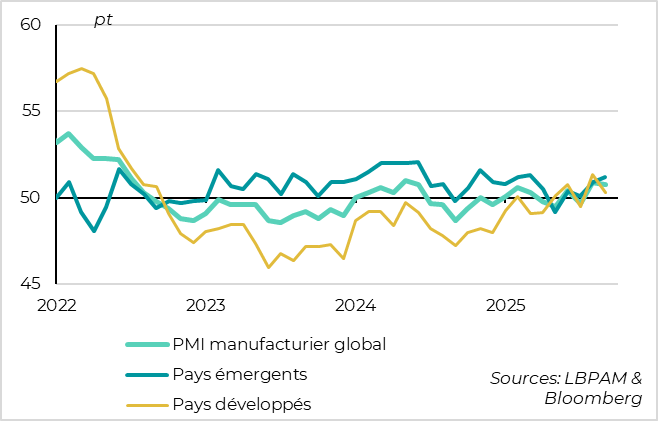

► La bonne nouvelle vient une nouvelle fois du cycle industriel mondial, qui continue de bien résister alors que nous anticipons un ralentissement marqué à cause de l’impact retardé de la guerre commerciale. En effet le PMI manufacturier global reste quasi-stable à 50,8 points grâce à la hausse des PMI dans les pays émergents d’Asie. Cela dit cette résistance est très concentrée, les PMI baissant dans la quasi-totalité des pays développés, et est tirée par une hausse des stocks qui est difficilement durable.

Pour aller plus loin

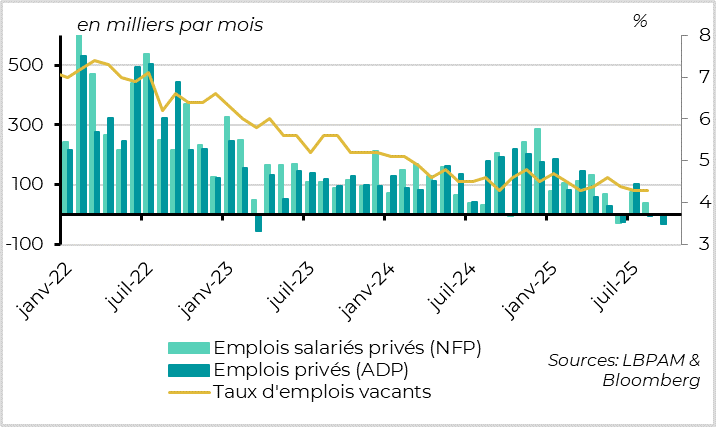

Etats-Unis : les risques sur l'emploi semblent perdurer en septembre

L'emploi privé baisse en septembre après avoir stagné en août

Les premières données économiques importantes qui ne sont pas publiées à cause de la fermeture forcée de l’administration américaine concernent l’emploi (les demandes d’allocation chômage hier, les rapports emplois officiels pour septembre aujourd’hui). Cela tombe mal au moment où le principal risque à court terme sur la conjoncture américaine (et pour les taux de la Fed) vient du ralentissement de l’emploi depuis le début de l’été.

Face à ce manque de données officielles, il nous reste les données privées et les enquêtes pour estimer la dynamique du marché de travail. Et ces données ne sont pas rassurantes même si elles ne sont pas très conclusives.

L’emploi privé a baissé de 32 mille en septembre selon l’enquête ADP après avoir été revu à 0 pour le mois d’août (contre 54k initialement estimés, mais le gros de cette révision vient d’un ajustement technique). Cela dit, la moyenne sur 3 mois des variations de l’emploi selon l’ADP est stable depuis juin autour de 25 milles, ce qui est proche du niveau des créations d’emplois officielles publiées pour cet été (29 milles en août). Cela suggère donc que le marché de l’emploi est faible, mais ne s’effondre pas.

C’est aussi le message des flux de l’emploi pour août publié plus tôt dans la semaine, qui montre un ralentissement des embauches comme des séparations, mais un nombre d’emplois vacants stable et toujours au niveau du nombre de chômeurs.

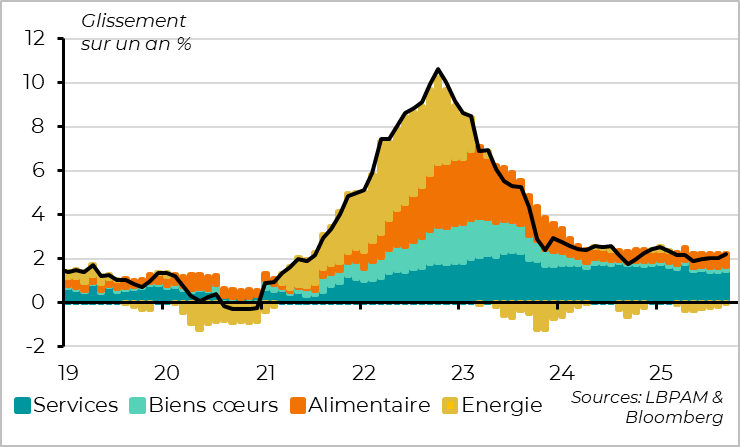

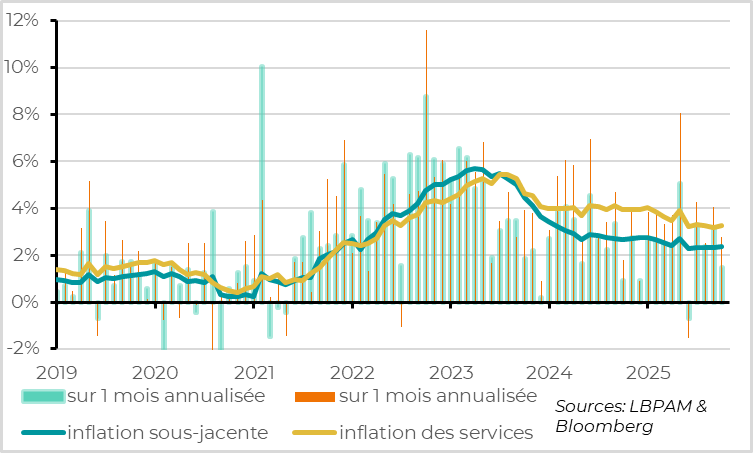

Zone Euro : l'inflation augmente temporairement en septembre

L'inflation est légèrement au-dessus de 2% en septembre à cause des effets de base

L’inflation de la Zone Euro accélère de 2,0% à 2,2% en septembre, dépassant la cible pour la première fois depuis avril. Mais cette accélération était attendue et vient uniquement des effets de base moins favorables sur les prix de l’énergie. En fait, les prix de l’énergie baissent de 0,1% sur le mois mais ils avaient baissé de 1,7% en septembre 2024. Dans le même temps, les prix de l’alimentaire décélèrent un peu, de 3,2 à 3,0%.

Plus fondamentalement, l’inflation sous-jacente reste stable à 2,3% pour le cinquième mois consécutif, ce qui est en ligne avec les attentes mais rassure après la surprise haussière sur l’inflation allemande. En réalité, elle augmente légèrement en septembre, de 3,27 à 3,35%. Mais là aussi cela vient d’un effet de base défavorable sur le prix des services. En effet, l’inflation dans les services réaccélère de 3,1 à 3,2% ce mois-ci parce que les prix des services avaient été anormalement faibles en septembre 2024. De son côté, l’inflation du prix des biens manufacturés reste stable à 0,8%, ce qui est en ligne avec sa moyenne historique.

Mais la tendance reste baissière avec le ralentit des hausses de prix en rythme séquentiel

La hausse séquentielle des prix ralentit en septembre, à un plus bas depuis mai. Sur le mois, les prix sous-jacents ralentissent après avoir surpris un peu à la hausse en août. Ainsi, les prix cœurs augmentent de 0,12% en septembre contre 0,26% le mois dernier, grâce à une hausse de 0,23% du prix des services après 0,33%. C’est la hausse, si elle se répétait, serait compatible avec une inflation sous la cible de 2%.

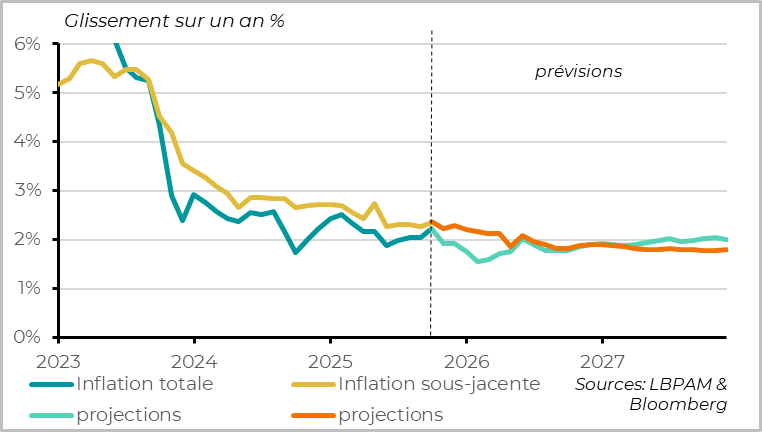

Le retour total à l'inflation à la cible est toujours en vue pour le début 2026

Au total, les chiffres d’inflation de septembre confirment que la fin de la convergence de l’inflation sous-jacente vers la cible prend un peu de temps, mais que le retour à la cible est en vue. Nous anticipons que l’inflation totale va revenir à cible de 2% le mois prochain et être sous la cible l’année prochaine. Pour l’inflation cœurs, elle devrait rester légèrement au-dessus de la cible jusqu’au printemps prochain, mais être plutôt légèrement inférieure à la cible dans les trimestres suivants.

Au total, les chiffres d’inflation de septembre confirment que la fin de la convergence de l’inflation sous-jacente vers la cible prend un peu de temps, mais que le retour à la cible est en vue. Nous anticipons que l’inflation totale va revenir à cible de 2% le mois prochain et être sous la cible l’année prochaine. Pour l’inflation cœurs, elle devrait rester légèrement au-dessus de la cible jusqu’au printemps prochain, mais être plutôt légèrement inférieure à la cible dans les trimestres suivants.

Les derniers chiffres et nos prévisions sont globalement en ligne avec le scénario de la BCE, de telle sorte qu’il n’y ait pas de raison qu’elle change son discours à court terme. Elle devrait réitérer qu’elle est « en bonne position pour attendre » lors de sa réunion d’octobre. Cela dit, nous pensons toujours qu’elle pourrait baisser une dernière fois ses taux en décembre dans une perspective de gestion des risques vu que les risques sur l’inflation et la croissance sont plutôt baissiers pour l’année prochaine.

Les PMI manufacturier global reste stable grâce aux émergents

Le PMI manufacturier global de S&P Global reste quasi-stable en septembre, à 50,8 points après 50,9 points en août, ce qui est cohérent avec une croissance de la production industrielle mondiale limitée, mais positive. C’est une bonne surprise après la baisse des PMIs préliminaires publiés pour les pays développés la semaine dernière.

En fait, les PMI finaux baissent bien dans les pays développés en septembre, mais de façon un peu moins marquée de telle sorte qu’ils restent globalement au-dessus des 50 points. Surtout, les PMI des pays émergents progressent à un plus haut depuis l’annonce des tarifs réciproques, tirés par l’Asie émergente (surtout la Chine et la Corée du Sud).

Cela dit, cette bonne nouvelle est à relativiser puisque les PMI baissent dans 75% des pays couverts par l’enquête, ce que l’on n’avait pas vu depuis 3 ans, et que les stocks augmentent nettement en septembre.

Nous pensons toujours que la production industrielle mondiale va ralentir nettement à cause de la guerre commerciale, surtout qu’elle a bénéficié dans la première moitié de l’année de l’avancée de la demande de bien en anticipation des hausses de tarifs. Mais les PMI suggèrent que ce ralentissement pourrait être plus retardé et plus limité que nous l’anticipons.

Xavier CHAPARD

Stratégiste