Difficile de célébrer ces 100 premiers jours

Lien

Retrouvez le décryptage marché du 28 avril 2025, signé Sebastian PARIS HORVITZ

Ce qu’il faut retenir

►Cette semaine, le président Trump va fêter ses 100 premiers jours au pouvoir. On peut certainement caractériser la période par une incroyable avalanche de chocs, déclenchés avec une rapidité déconcertante. Pour l’économie mondiale, c’est évidemment le choc des droits de douane qui ont créé le chaos. Aujourd’hui, on attend la suite, après que le choc a été un peu adouci…au moins pour 90 jours.

►En fait, la politique commerciale, la rhétorique agressive envers le Canada (agitant l’idée du 51e Etat américain) ou le Danemark (acquisition du Groenland) ou les postions très critiques vis-à-vis de l’Europe, avec notamment l’exclusion de l’UE des discussions sur la paix en Ukraine, ont tous été des faits marquants, indiquant un changement de monde.

►Malgré tout, le gouvernement américain continue à proclamer que l’Amérique d’abord ("America first") ne veut pas dire l’Amérique seule. Certes, la plupart des pays se doivent de garder le dialogue avec la première puissance du monde. Néanmoins, la nouvelle politique américaine a déjà entraîné des changements notables avec des conséquences qui pourraient s’avérer très importantes pour l’avenir.

►Le constat le plus trivial touche l’Europe. Soudainement, elle a décidé de renforcer sa défense. L’Allemagne dans un geste historique a décidé de gonfler ses dépenses militaires, tout en se lançant dans un plan de dépense massif en infrastructures. L’ensemble de l’UE va aussi s’armer. Reste néanmoins à penser aussi aux autres sécurités, y compris celles de la sécurité technologique et énergétique afin de vraiment de défendre son rôle de puissance plus autonome dans le monde qui se dessine pour demain.

►Dans ce contexte, pour les marchés, la trajectoire a été chaotique en ce début d’année. Néanmoins, si bien éviter les actifs risqués américains a été la bonne stratégie depuis le début d’année, on n’a pas vraiment eu de catastrophe. En partie, ceci s’explique par la résilience de l’économie mondiale jusqu’ici. Puis, par la vue, presque communément acceptée, que l’économie mondiale va résister aux chocs négatifs des tarifs. Néanmoins, comme nous, beaucoup pensent que la trajectoire future est fragile.

►Mais, peut-être, le facteur clé de cette résistance est la forte croyance que, d’une part, D. Trump viendra apporter son soutien au marché s’il est trop fragilisé (le Trump « put ») et que les banques centrales, notamment la Fed, seront un autre rempart pour le marché (le Fed « put »). Ces soutiens sont vraisemblablement là, mais trop de complaisance, notamment aux Etats-Unis pourrait se confronter à une réalité bien plus difficile. De notre côté, comme beaucoup, il est difficile de célébrer ces 100 premiers jours, si déstabilisant. Ceci nous pousse toujours à maintenir une position de prudence dans nos allocations d’actifs.

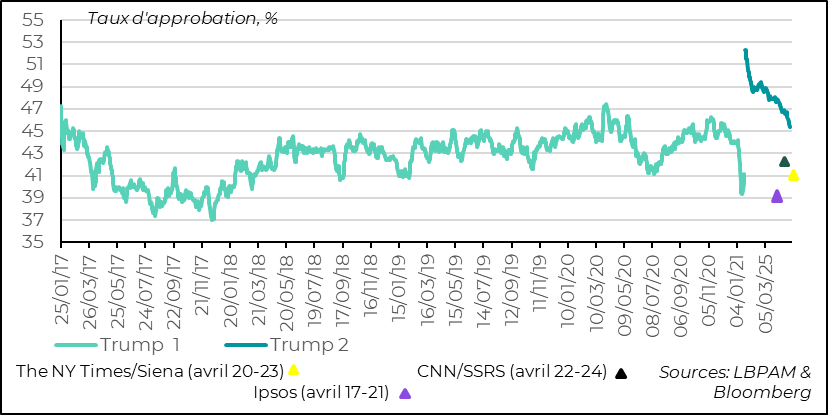

►Le président Trump peut se féliciter de sa politique de blitzkrieg dans tous les domaines, mais ceci semble déjà avoir un impact négatif marqué dans la population américaine. Les derniers sondages d’opinion montrent une chute très significative de la popularité du président. Ceci pourrait créer une résistance plus forte dans son propre camp, alors que le budget n’est toujours pas approuvé.

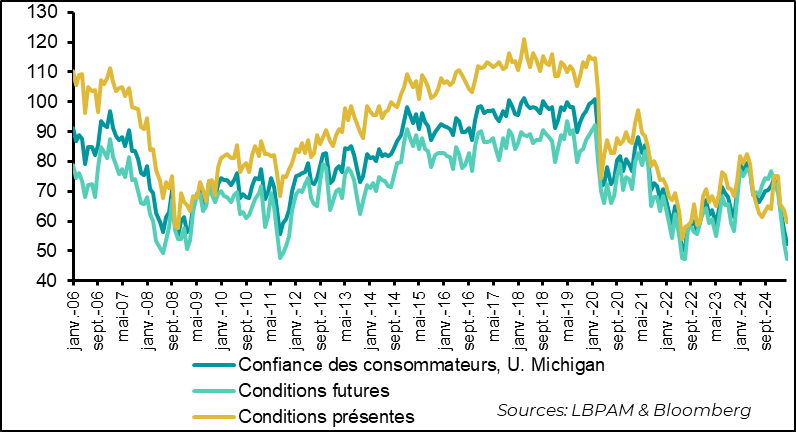

►Cette perte de confiance, se traduit notamment sur les vues sur la situation économique. On le voit dans l’enquête finale de l’U. Michigan pour le mois d’avril, avec une chute brutale de la confiance. Mais il reste toujours difficile de prévoir quel impact ceci aura dans le comportement de consommation. Nous nous attendons à un ralentissement de la consommation très marqué surtout en milieu d’année.

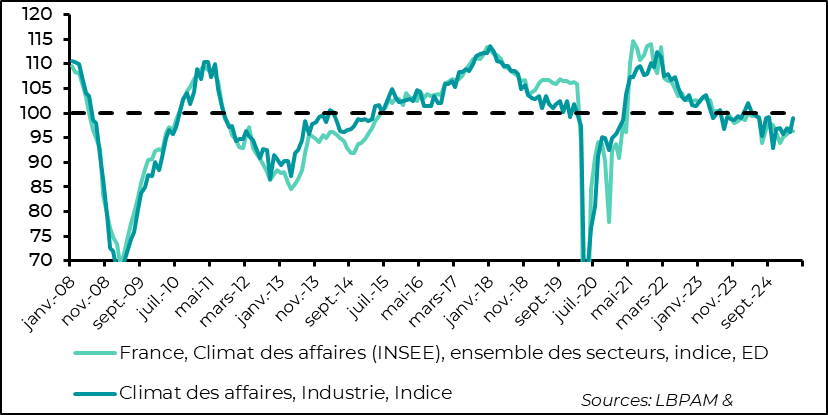

►Pendant ces 100 premiers jours de D. Trump au pouvoir, malgré les sursauts pour l’avenir, la zone euro a continué à montrer une croissance très faible de son activité. Ceci a été confirmé par les PMI du mois d’avril. En particulier, la France continue d’être le pays où le malaise est le plus marqué. Ceci a encore été montré par l’enquête sur le climat des affaires de l’INSEE. Le bâtiment et le commerce de détail souffrent les plus. Seule bonne nouvelle, une embellie dans le climat des affaires dans l’industrie.

Pour aller plus loin

Après 100 jours de présidence, la vitesse et l’ampleur des chocs imposés par D. Trump aux Etats-Unis et au reste du monde est simplement extraordinaire. Évidemment, c’est le choc tarifaire qui a été le facteur dominant dans le comportement des marchés. Alors que la hausse des droits de douane était attendue, les premières annonces ont surpris par leur ampleur et ont porté un coup dur à la confiance.

Depuis, D. Trump a procédé à plusieurs ajustements afin d’atténuer le choc. Pour la plupart des partenaires commerciaux des Etats-Unis, un taux unique de 10 % est aujourd’hui en place, sauf pour la Chine qui continue à se voir imposer un taux de 145 % !

On attend l’issue des négociations bilatérales en cours pour voir quel sera le niveau de taxes que vont finalement imposer les Etats-Unis. Néanmoins, l’incertitude est très importante, et le plus probable est que les dégâts déjà faits sur la confiance vont peser sur la croissance future au niveau mondial.

Nous, comme beaucoup d’économistes, estimons que la probabilité de récession est élevée pour la deuxième partie d’année aux États-Unis. Mais, on risque de devoir s’adapter rapidement aux changements erratiques que le gouvernement de D. Trump pourrait décider, en mieux comme en pire.

En même temps, la blitzkrieg tout azimut au niveau de la politique poursuivie par la nouvelle administration américaine, non seulement est venue déstabiliser le commerce mondial ainsi que les relations internationales, mais aussi l’opinion au niveau national.

En fait, selon les derniers sondages, la popularité de D. Trump serait en train de s’effondrer de manière rapide. Alors qu’il a été élu avec une majorité robuste, et une popularité qu’il n’avait jamais atteint, son avantage fond comme neige au soleil, et est déjà passé à moins de 50 % selon la moyenne des sondages répertoriés par Raelclearpoltics.com, soit le plus faible niveau de tous les autres présidents à cette étape de leur mandat (sauf lui-même lors de son premier mandat).

Les trois derniers sondages, considérés comme les plus fiables par le New York Times, conduits fin avril, donnent même un niveau de popularité déjà proche des plus bas lors de son premier mandat.

En même temps, dans le détail, le président garde toujours un soutien fort auprès des électeurs Républicains, mais sa popularité s’effondre chez les indépendants et certaines minorités qu’avaient aidé à le faire élire.

Etats-Unis : le président Trump devient vite moins populaire (moyenne des sondages de Realclearpolitics.com)

Il est difficile de dire si cette baisse rapide de popularité va finir par changer la donne au sein du parti Républicain, qui pour l’instant, comme un seul homme, semble complétement aligné derrière la ligne relativement brutale suivie par D. Trump.

On verra notamment si le vote du budget à venir, qui pour l’instant, selon l’enveloppe déjà votée traduit une politique très proche des souhaits du président, sera amandée dans sa version finale, notamment concernant les nouvelles baisses d’impôts envisagées.

À ce stade, le budget proposé, faute d’économies supplémentaires, creuserait le déficit public de manière considérable et maintiendrait l’évolution de la dette publique dans une trajectoire insoutenable.

Cette dégradation du soutien politique au président par les électeurs, se traduit aussi dans les enquêtes auprès des ménages concernant leurs vues sur l’état de l’économie. Ainsi, l’enquête finale de l’U. du Michigan pour le mois d’avril auprès des consommateurs américains, même si moins mauvaise que l’enquête préliminaire, montre bien l’effondrement de la confiance en très peu de temps.

Etats-Unis : l’enquête de l’U. du Michigan pour avril montre un effondrement de la confiance, notamment concernant les perspectives

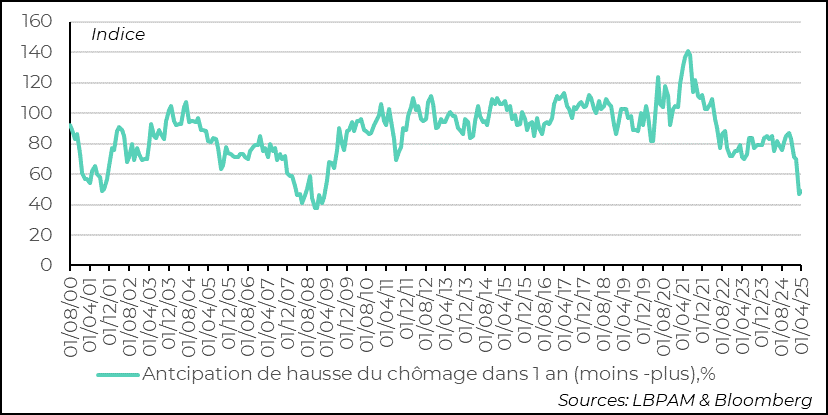

Cette baisse de la confiance est difficile de la traduire directement en termes de comportement de consommation. Néanmoins, deux variables importantes ne peuvent qu’inquiéter en ce sens.

En effet, alors que l’emploi continue de tenir depuis le début d’année, les ménages semblent de plus en plus s’inquiéter des perspectives. Les craintes sur la hausse du taux de chômage sont au plus haut depuis la crise de 2008-2009. Encore une fois, comme tout depuis la prise de pouvoir de D. Trump, le plus frappant est la vitesse de la détérioration.

Cette dynamique pourrait se traduire par une plus forte prudence dans les dépenses des ménages dans les mois à venir

Etats-Unis : les ménages sont très inquiets sur l’évolution du chômage

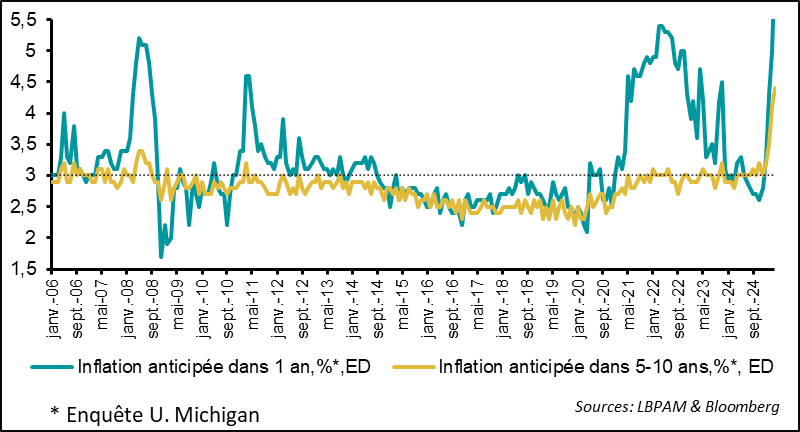

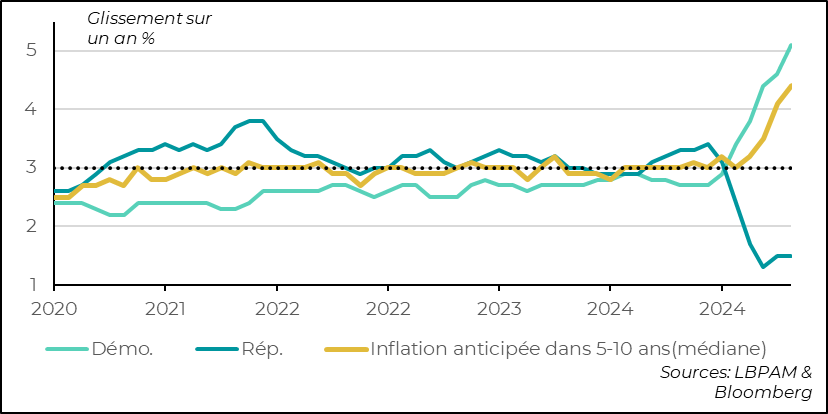

Autre variable importante est évidemment l’inflation. On le sait, la poussée de l’inflation dans la période Covid a été un des facteurs qui a fortement coûté politiquement à J. Biden, et ce, malgré l’énormité des cadeaux budgétaires faits par son administration.

Au total, les anticipations d’inflation sont à des niveaux extrêmes selon l’enquête de U. Michigan. Les ménages appréhendent fortement les effets des hausses des droits de douane sur les prix, d’autant plus que le dollar s’est fortement déprécié sur les derniers mois.

Etats-Unis : des anticipations de hausses des prix à des niveaux extrêmes

Il reste tout de même remarquable de constater l’incroyable dichotomie entre les vues des ménages qui se disent Républicains et ceux qui sont plutôt affiliés au parti Démocrate.

Les anticipations des ménages démocrates sont peut-être un peu exagérées à la hausse, sachant que la Fed ne devrait pas laisser l’inflation s’emballer. Mais celles des ménages républicains sont tout autant, si ce n’est plus, surprenantes avec une anticipation d’un effondrement de l’inflation.

Etats-Unis : un clivage profond sur les vues économiques du fait de l’appartenance politique

Les mois à venir devraient dévoiler les premiers impacts sur l’inflation des hausses des droits de douane ainsi que les effets des perturbations des flux commerciaux. Toute hausse importante des prix sera sûrement un point très négatif du point de vue politique pour le président.

Nous continuons à prévoir une dynamique économique aux Etats-Unis qui devrait se détériorer en cours d’année, à moins d’un reversement, à ce stade improbable, de la politique économique conduite par le gouvernement de D. Trump.

Ceci nous pousse toujours à la prudence sur les actifs risqués américains.

Du côté européen, on le sait la guerre commerciale aura un impact négatif sur la croissance. L’ampleur dépendra des accords qui seront trouvé avec les Etats-Unis dans les mois à venir. Néanmoins, la forte montée de l’incertitude sur l’avenir pourrait déjà peser sur les décisions d’investissement pour les trimestres à venir dans des nombreux secteurs.

Les enquêtes PMI préliminaires de S&P soulignaient la baisse de la confiance sur l’avenir.

L’enquête de l’INSEE pour le mois d’avril sur le climat des affaires en France est venue confirmer cette situation, avec l’indice global qui repart à la baisse. Il se trouve toujours bien en dessous de sa moyenne de long terme. La baisse s’explique en grande partie par une détérioration de la situation dans le commerce de détail et le bâtiment.

Comme pour le PMI dans l’industrie, la bonne nouvelle a été un redressement de l’activité dans le secteur industriel qui a nettement rebondi, s’approchant de son niveau de long terme. Néanmoins, vu les tensions commerciales, on peut penser qu’un redressement rapide de l’activité n’est pas pour tout de suite.

France : le climat des affaires reste relativement morose pour les entreprises, même si l’activité dans l’industrie se reprend

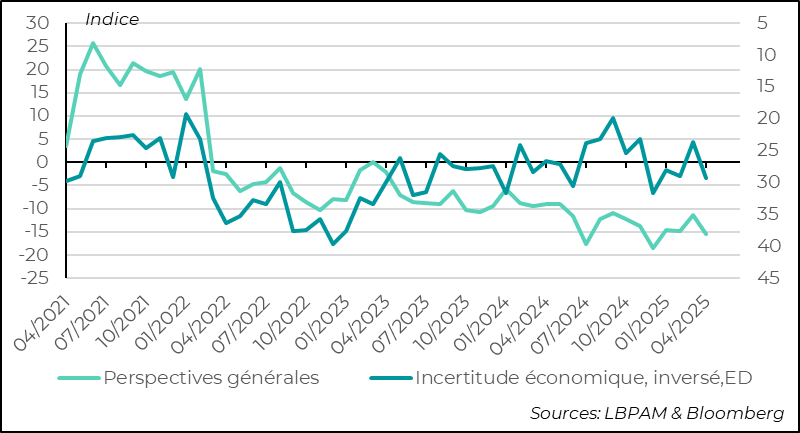

En effet, les perspectives restent mal orientées, en partie, toujours plombées par un environnement politique très incertain.

France : les perspectives restent mal orientées dans un contexte d’incertitude politique

Seul facteur rassurant pour les mois à venir, le discours devenu plus accommodant de la BCE, qui semble bien s’orienter vers un assouplissement monétaire plus rapide qu’anticipé de sa politique. Ceci devrait aussi potentiellement aider à calmer l’effet négatif sur la compétitivité des entreprises de l’appréciation marquée de l’euro dans la période récente

Sebastian PARIS HORVITZ

Directeur de la recherche