Lettre Stratégie & Investissement | Diversifier pour équilibrer les risques et opportunités

Lien

L’environnement macro-économique mondial devrait s’améliorer en 2024, mais les marchés ont déjà acheté beaucoup de bonnes nouvelles ces derniers mois. Avec un appétit pour le risque déjà élevé, la marge d’erreur se réduit.

La croissance mondiale a mieux résisté qu’attendu fin 2023, grâce au dynamisme de l’économie américaine notamment. Elle commence à se reprendre début 2024, car le ralentissement américain reste limité alors que les perspectives se stabilisent en Chine et s’améliorent en Europe. C’est en ligne avec notre scénario qui prévoit une croissance restant positive aux États-Unis et qui repasserait légèrement positive en Europe. D’autant que les risques liés à la situation en mer Rouge restent contenus.

L’inflation surprend à la hausse des deux côtés de l’Atlantique en février, en ralentissant moins nettement, après être revenue sous les 3% début 2024. Maintenant que les effets transitoires se sont largement estompés, il devient plus visible que la baisse des tensions domestiques est plus lente alors que les marchés du travail restent tendus. L’inflation devrait ralentir encore dans les prochains mois, mais elle mettra du temps à revenir durablement vers la cible de 2%, surtout aux États-Unis.

Dans ce contexte, les banques centrales en ont fini avec le cycle de resserrement monétaire après deux années de hausses de taux brutales, mais devraient rester prudentes face au risque de persistance de l’inflation. La Fed et la BCE pourraient commencer à réduire graduellement les taux directeurs à partir de juin, mais laisser encore les conditions monétaires en zone légèrement restrictives cette année.

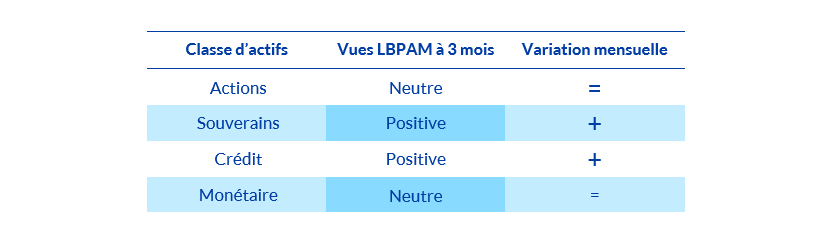

La baisse des risques cycliques et le retournement du cycle monétaire plaident pour des marchés haussiers à moyen terme. Mais les marchés ont déjà bien monté cette année alors que les incertitudes liées à la géopolitique, à l’impact retardé des taux plus élevés et au cycle électoral restent importantes. Face à ces forces contradictoires, nous pensons qu’il ne faut pas être défensif, mais qu’il faut favoriser une grande diversification entre les classes d’actifs. Nous privilégions les obligations publiques, mais aussi privées, après la remontée récente des taux. Nous restons neutres sur les actions européennes comme américaines. La capacité des entreprises à maintenir les marges nous semble toujours l’un des principaux critères de sélection cette année.