Donald Trump déstabilise le commerce mondial et introduit plus d’incertitudes

Lien

Retrouvez le décryptage marché du 03 février 2025, signé Sebastian PARIS HORVITZ.

Ce qu’il faut retenir

►Le président Trump a avancé l’idée d’accroître les droits de douane sur le Mexique, le Canada et la Chine le 1er février, et il l’a fait ! Les exportations de biens en provenance du Mexique et du Canada vont être taxées à 25%. Le pétrole et le gaz canadiens, tout comme les biens en provenance de Chine, seront taxés de 10%. Jusqu’à la fin, beaucoup s’attendaient à des mesures bien plus modérées, ou même aucune taxe et l’ouverture de négociations.

►Donald Trump a anéanti le traité qu’il avait signé avec deux de ses principaux partenaires en 2018. Pour ce faire, il a invoqué une raison d’urgence affectant la sécurité des Etats-Unis. Le reproche essentiel fait à ses partenaires : une absence de contrôle de l’immigration et surtout l’entrée de drogues aux Etats-Unis. A ce stade, il est difficile de comprendre ce qui est négociable et quand un retour à la normale peut être envisagé.

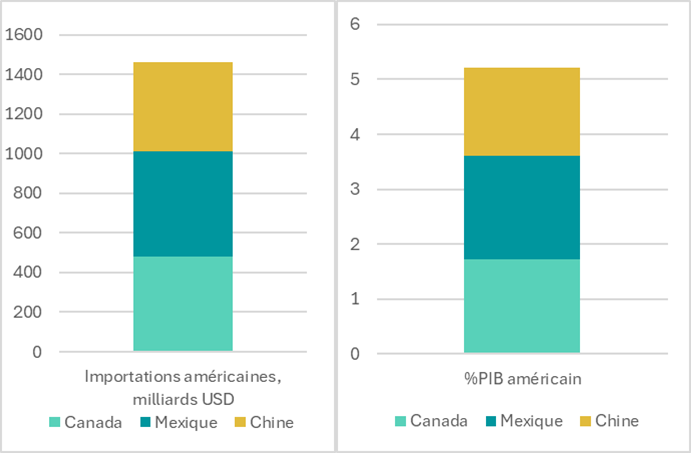

►Si les mesures prises étaient maintenues pour une longue période, l’impact sur l’inflation et la croissance aux Etats-Unis serait notable. Le plus fort impact serait évidemment pour le Mexique vu l’intégration très importante avec les Etats-Unis. Le ratio brut des exportations mexicaines aux Etats-Unis est de près de 30% du PIB.

►Il est difficile de comprendre, à ce stade, l’objectif économique recherché. Les Etats-Unis seraient perdants dans la situation actuelle, d’autant plus que le Mexique et le Canada comptent prendre des mesures de représailles. Le Canada l’a déjà fait et le Mexique devrait annoncer des mesures aujourd’hui.

►Ce qui est déjà certain, c'est que la baisse de l'inflation, un des objectifs majeurs de D. Trump, ne sera pas atteinte et devrait empirer à court terme. En suivant les estimations de la Fed faites dans le passé (en 2018), Bloomberg estime que l’impact sur le PIB américain des mesures annoncées pourraient coûter 1,2 points de pourcentage sur la croissance américaine et 0,7 point d’inflation en plus en année pleine.

►En fonction des annonces de la semaine, nous pourrons calibrer leurs effets et ainsi adapter notre scénario économique. A ce stade, par les impacts économiques qu’elles peuvent avoir et l’incertitude que cela installe, les conséquences devraient être négatives à court terme pour la prise de risque sur les marchés. Malgré les effets sur l’inflation, les obligations d’Etat devraient en bénéficier, notamment les Treasuries et les obligations allemandes.

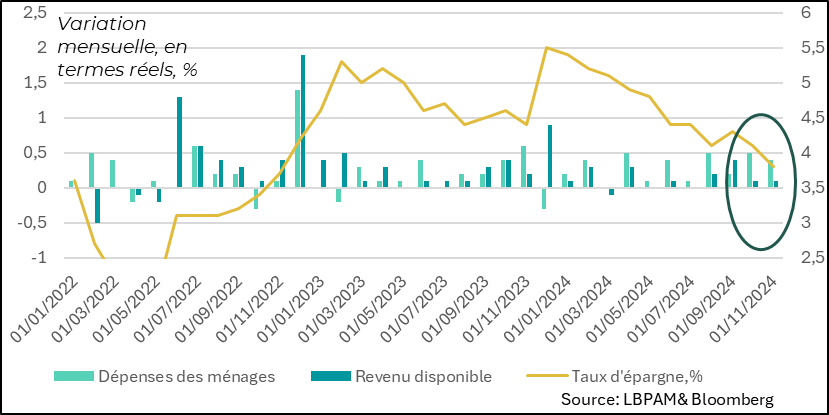

►Alors que l’introduction de taxes douanières risque d’avoir un effet négatif sur la consommation, notamment par des hausses des prix, le message du dernier mois de 2024 a été plutôt très favorable. En effet, les dépenses des ménages ont progressé de 0,4% en termes réels, après 0,5% sur le mois précédent. Dans le même temps, les revenus ont progressé bien moins vite. Ceci résultant en une nouvelle baisse du taux d’épargne. Cette dernière n’est pas soutenable et devrait, selon nous, se traduire par une modération de la consommation en 2025.

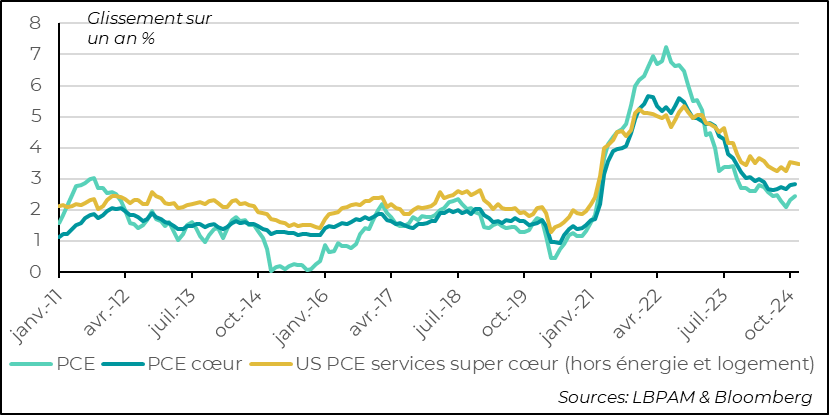

►Sur l’inflation, le déflateur de la consommation, l’indicateur préféré de la Fed (PCE), est ressorti comme attendu, à 2,6% en glissement annuel, contre 2,4% le mois précédent. Le PCE cœur est resté inchangé à 2,8%. Ces chiffres confirment la lenteur de la désinflation et la prudence de la Fed. Quant à l’indicateur trimestriel sur l’évolution du coût du travail , il a légèrement accéléré au 4T4, mais en glissement annuel, en passant à 3,8%. La décélération de la progression des salaires est un facteur clé dans la baisse de l’inflation.

►En zone euro, l’inflation des deux grandes économies de la région, la France et Allemagne, est ressortie de manière un peu mitigée. En effet, même si dans les deux pays les prix de l’énergie ont eu un effet haussier, en France la dynamique d’inflation semble toujours plus favorable. En Allemagne, l’inflation stagne toujours à 2,8%. Mais, ceci n’est pas de nature à changer la trajectoire de baisse des taux directeurs de la BCE, et est cohérent avec sa prudence.

►En Chine, l’enquête PMI privée (CAXIN) sur le secteur manufacturieren janvierrévèle une activité qui aurait stagné en ce début d’année. En particulier, dans les détails, l’enquête souligne la faiblesse de la demande comme un des facteurs derrière ce ralentissement. Ceci pourrait mettre encore plus de pression sur les autorités afin de stimuler la demande intérieure, surtout à la suite de la hausse des tarifs douaniers par Donald Trump.

Pour aller plus loin

Donald Trump a décidé de mettre à exécution sa menace de hausse des tarifs sur ses principaux partenaires commerciaux, sauf l’Union européenne. Mais, d’après les commentaires du président, des annonces en ce sens pourraient être faites rapidement.

Au total, les importations de biens mexicains vont subir des hausses de taxes de 25%, comme les biens en provenance du Canada, en excluant les produits énergétiques qui subiront une taxe de 10%. Pour la Chine, ses exportations seront taxées à 10%. Vu la taille de ces pays dans le commerce américain, le taux de douane moyen va donc passer de 3% à 10,7%

La mise en place de ces taxes vise, selon D. Trump, à obliger ces pays à mieux contrôler les flux migratoires et l’entrée de produits stupéfiants, pour la Canada et le Mexique, mais aussi à réduire les déficits commerciaux des Etats-Unis.

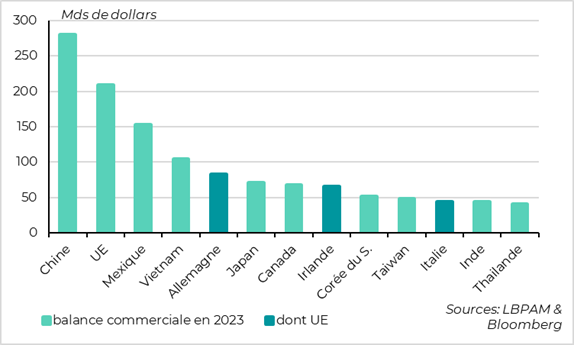

Etats-Unis : la forte intégration de certaines économies avec les Etats-Unis se traduit dans certains cas par des déficits importants

Difficile de dire quels gestes le président américain attend des autorités mexicaines et canadiennes. Le Canada a déjà répondu avec des représailles commerciales en augmentant les tarifs douaniers sur un nombre important de produits. Le Mexique devrait suivre aujourd’hui.

Concernant les relations commerciales, c’est D. Trump lui-même avec son équipe qui avait renégocié l’ALENA lors de sa première mandature. Le président n’a pas mis en avant des faiblesses de l’accord.

Ainsi, en faisant appel à une raison d’urgence et à un problème de sécurité nationale, c’est le président Trump américain qui vient annuler les accords signés il y a moins de 6 ans.

L’impact de ces mesures dépendra énormément de la durée pendant laquelle ces hausses de taxes seront maintenues. Néanmoins, il est clair que les impacts sur les pays touchés, mais aussi sur les Etats-Unis, seront inflationnistes et négatifs pour la croissance si ces mesures sont maintenues.

Les importations totales des Etats-Unis en provenance de ces pays sont supérieures à 1 400 milliards de dollars. Ceci représentant 5% du PIB américain.

Etats-Unis : la montée des tarifs douaniers sur ces trois principaux partenaires commerciaux, hors UE, aura un impact important aux US

Cette semaine, nous devrions avoir plus de clarté sur la stratégie que va être suivie par l’administration américaine. Ce qui est certain, c'est que notre scénario de gradualisme et modération ne semble pour l’instant pas être respecté.

Ainsi, les hausses modérées de taxes que nous avions prévues et donc les effets relativement faibles sur l’activité et l’inflation sont mis à mal.

En s’appuyant sur les calculs faits par les économistes de la Fed en 2018, les économistes de Bloomberg estiment que 1 point de pourcentage de droits de douane supplémentaire se traduit par une baisse du PIB de 0,14 point de pourcentage et fait monter le PCE (l’inflation) cœur de 0,09 point. Ainsi, les mesure qui viennent d’être prises, si elles sont maintenues, coûteraient 1,2 point de croissance en moins et 0,7point d’inflation en plus à l’économie américaine.

L’impact sur les marchés, notamment sur la prise de risque devrait être négatif, à notre avis, car introduisant énormément d’incertitudes. Toutefois, la prudence doit l’emporter. En effet, surtout avec le président Trump, on peut s’attendre à des revirements très rapides de ses politiques. Donc, être trop négatifs peut s’avérer prématuré.

Ce qui est certain, c'est que pour les plus petites économies, le Mexique et le Canada, l’impact peut assez rapidement être très négatif. Pour les deux pays, leurs monnaies souffrent déjà assez nettement, mais pas de manière brutale.

D. Trump a annoncé ces mesures protectionnistes alors que les dernières données économiques américaines restaient très solides, notamment concernant la consommation. Les mesures décidées ne devraient pas s’avérer une bonne nouvelle pour le consommateur américain.

Quoi qu’il en soit, la consommation réelle outre-Atlantique a de nouveau progressé très fortement en décembre 2024 (0,4%), se modérant juste un peu après un très fort mois de novembre (0,5%). Ceci confirme la forte accélération de la consommation sur le 4T24 à 4,2% en rythme annualisé.

Cette hausse peut s’expliquer en partie par l’anticipation de certains achats, notamment de voitures électriques, avant la suppression de certaines subventions et aussi le possible impact sur les prix de possibles hausses de tarifs douaniers.

En même temps, les revenus ont progressé bien moins vite, se traduisant par une nouvelle baisse du taux d’épargne. Cette baisse, peut se poursuivre, mais ceci a des limites, d’autant plus que le marché du travail se normalise et que la Fed devrait garder des taux inchangés plus longtemps.

Etats-Unis : la consommation avait le vent en poupe au 4T24

Ainsi, nous pensons toujours que la consommation devrait se modérer au cours de 2025, avec la normalisation graduelle de la progression des salaires et d’un marché du travail un peu moins porteur.

Nous avons aussi eu les estimations du déflateur de la consommation (PCE), la statistique préférée de la Fed pour suivre l’évolution des prix, pour le mois de décembre.

Il n’y pas eu de surprise, que ce soit l’inflation totale comme l’inflation cœur, les deux sont ressorties comme attendues, à 2,6% et 2,8% en glissement annuel respectivement.

On a en particulier constaté que l’inflation supercoeur dans les services (excluant l’énergie et les loyers) stagne toujours confirmant le processus lent de désinflation qui se profile aux Etats-Unis, à moins que de fortes perturbations dues aux politiques de D. Trump viennent encore compliquer le panorama.

Etats-Unis : la désinflation stagne comme attendue

Les mesures de tendance donnent le même message, avec l’indicateur qui enlève les extrêmes et qui montre aussi une stagnation de la baisse.

Etats-Unis : le PCE stagne mais devrait continuer à ralentir graduellement sauf choc de politique économique

En zone euro, nous avons eu les estimations préliminaires de l’inflation dans certains pays pour le mois de janvier, dont la France et l’Allemagne.

Concernant la France, au-delà d’un léger effet de hausse venant notamment des prix de l’énergie, l’inflation devrait rester faible. En glissement annuel, elle est ressortie à 1,8% en glissement annuel, en dessous des attentes, mais inchangée par rapport au mois précédent.

En Allemagne, l’inflation, comme attendue, s’est affichée à 2,8%, soit conservant le rebond vu le mois précédent, et dominée par des effets de base.

Pour la BCE, ces chiffres ne représentent aucune inquiétude et ne devraient pas dérailler son plan de baisse des taux directeurs dans les mois qui viennent. Néanmoins, notamment pour l’Allemagne, ceci valide le discours de prudence de la BCE

Zone euro : l’inflation n’a pas encore repris sa tendance baissière et reste affectée par des effets de base. En 2025, la tendance baissière devrait reprendre

Sebastian PARIS HORVITZ

Directeur de la Recherche