En finir avec la guerre

Lien

Que retenir de l'actualité de marché du 17 mars 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Le président Trump semble vouloir finir la guerre qu’il a initiée. Toutefois, les responsables iraniens semblent peu enclins à entamer un dialogue et poursuivent leurs attaques dans la région. Cela aboutit toujours au blocage du détroit d’Ormuz, ce qui maintient les prix du baril de pétrole (Brent) au‑dessus de 100 dollars.

►En même temps, les attaques américaines se poursuivent également. Ce week‑end, les infrastructures militaires iraniennes situées sur l’île de Khârg ont été bombardées. La menace consiste à détruire le principal terminal de transport de pétrole du pays. Si cela arrivait, l’Iran ne pourrait presque plus exporter. Toutefois, une telle destruction ne ferait qu’envenimer davantage le conflit.

► À ce stade, le président américain tente d’appeler les autres pays de l’Otan afin de l’aider à rouvrir le détroit d’Ormuz. Pour l’instant, il ne semble pas vraiment suivi. De même, la Chine, qui est le principal importateur de pétrole iranien, ne semble pas vouloir s’immiscer dans le conflit. De fait, le président Trump a décidé de repousser le sommet avec Xi Jinping, le président chinois, prévu pour la fin du mois.

►Il nous semble difficile de voir cette impasse persister. Le plus probable semble être un retrait des États‑Unis. En effet, le coût économique et politique dans le pays risque de devenir trop important avec une guerre qui se prolonge, alors que les élections législatives de mid‑term approchent. À Donald Trump de trouver la bonne rhétorique victorieuse pour sortir du conflit, en soulignant que les capacités militaires de l’Iran ont été fortement réduites, tout en abandonnant certains des objectifs qu’il s’était fixés, notamment le changement de régime.

►Dans ce scénario, même si des perturbations pourraient persister sur le marché pétrolier et du gaz (LNG), ainsi que sur d’autres marchandises alors que le détroit d’Ormuz s’ouvre peu à peu, il est raisonnable d’attendre un retour à la normale du commerce maritime au cours du printemps, avec une baisse conséquente des prix énergétiques.

►Évidemment, un scénario plus adverse est possible, mais selon nous moins probable. La poursuite du conflit bien au‑delà de l’été entraînerait des conséquences bien plus négatives sur la croissance et contribuerait à maintenir l’inflation bien au‑dessus des cibles des banques centrales de manière prolongée. L’impact sur le marché serait alors bien plus négatif que jusqu’à présent.

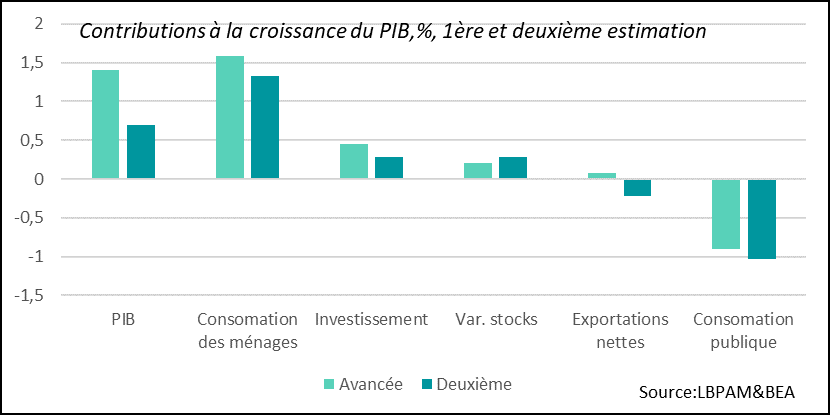

►Alors que la guerre se poursuit, les données économiques ne portent pas encore véritablement les stigmates de celle‑ci. En effet, comme on l’a vu avec les indicateurs d’activité (PMI), la croissance restait jusqu’en février bien orientée. Néanmoins, aux États‑Unis, la dynamique de fin 2025 était bien moins porteuse qu’anticipé. Ainsi, la croissance du PIB américain a piqué du nez au 4ᵉ trimestre 2025, à 0,7 % en rythme annualisé, soit une expansion divisée par deux par rapport à la première estimation. Presque tous les segments de la demande ont vu leur croissance révisée à la baisse. Cela souligne le danger qu’un choc énergétique pourrait représenter pour l’économie américaine, alors que la demande s’est quelque peu affaiblie.

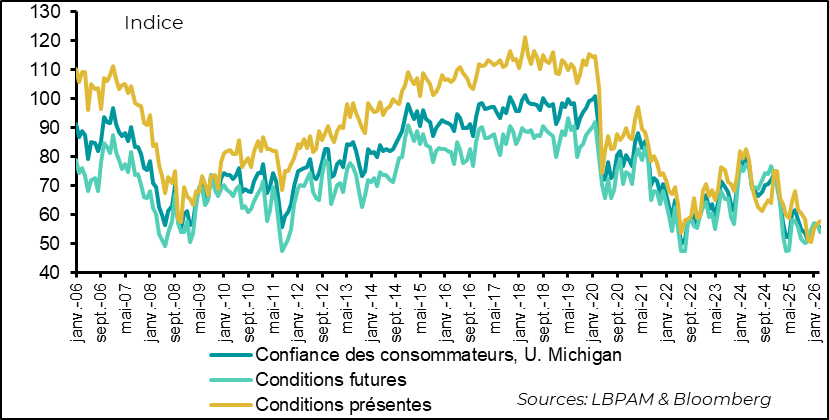

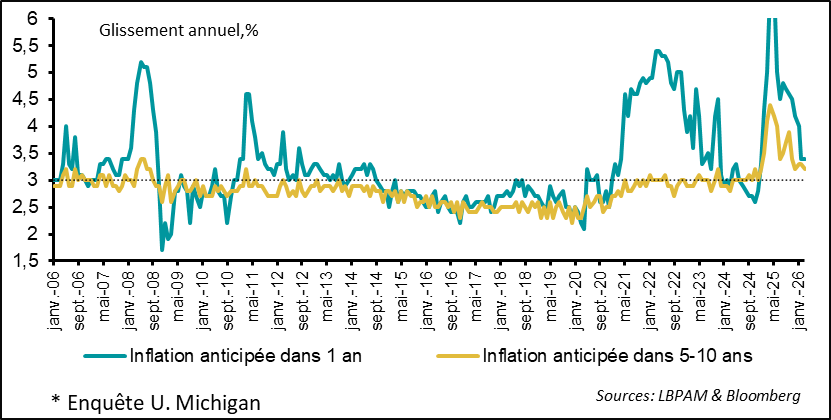

►En même temps, l’enquête préliminaire sur la confiance des ménages pour le mois de mars de l’Université du Michigan montre une rechute de celle‑ci. Néanmoins, ce déclin semble très modeste. Il semblerait que l’enquête n’ait pas complètement capté les effets négatifs du choc énergétique. En effet, de manière paradoxale, malgré la très forte hausse du prix de l’essence au mois de mars, les anticipations d’inflation se seraient tassées, alors même que les prix de l’essence explosent.

►On verra demain quel sera le diagnostic de la Fed sur la situation actuelle. Nous continuons à penser que le statu quo sera maintenu et que la Fed restera prudente tout au long de l’année, avec une seule baisse des taux d’ici le début de l’été.

►Par ailleurs, la Chine a montré des signes de rebond de sa demande intérieure sur les deux premiers mois de l’année. Portée par l’investissement et la consommation, avec un commerce extérieur qui reste solide et soutient à son tour la production industrielle. Alors que l’investissement dans la technologie est un objectif majeur des autorités, il faudra également que le gouvernement continue d’apporter un soutien à la consommation pour atteindre le nouvel objectif de croissance du PIB (4,5 % – 5 %).

Pour aller plus loin

États‑Unis : la croissance américaine tient, mais le choc énergétique la fragilise

La dynamique de croissance en fin d’année 2025 a été bien plus faible qu’attendu

On sait que les dernières enquêtes d’activité du mois de février étaient relativement favorables aux États‑Unis, notamment dans les services. Néanmoins, la dernière révision des chiffres du PIB américain pour le 4ᵉ trimestre 2025 montre que le dynamisme de l’économie était bien moindre qu’estimé précédemment. En effet, la révision des statistiques de croissance — déjà faible au 4ᵉ trimestre — a été divisée par deux dans la dernière estimation, pour s’établir à 0,7 % en rythme annualisé.

Certes, une grande partie de cette révision tient à l’effet négatif du shutdown de la fin 2025. Néanmoins, tous les postes de la demande ont été révisés à la baisse. Nous estimons que l’économie devrait malgré tout rebondir au 1ᵉʳ trimestre 2026, avec la correction de l’ajustement drastique de la dépense publique intervenu en fin d’année précédente. Mais ce rebond dépendra largement de la réaction des ménages et des entreprises face à la hausse des prix énergétiques observée en mars.

Pour l’instant, comme nous l’indiquions, avant le début du conflit, les entreprises transmettaient un message plutôt favorable dans les enquêtes d’activité ISM. Toutefois, l’enjeu principal sera d’observer le comportement des ménages, dont l’appétit pour la consommation montre des signes de décélération. En partie, ce ralentissement peut être attribué à un marché du travail qui s’est fragilisé, avec une hausse du chômage en février. Cela semble traduire l’attentisme des entreprises dans leurs décisions d’embauche. De plus, la persistance d’une inflation relativement élevée continue de rogner le pouvoir d’achat, devenant ainsi un facteur supplémentaire de ralentissement de la consommation.

L’inflation restait élevée en début d’année

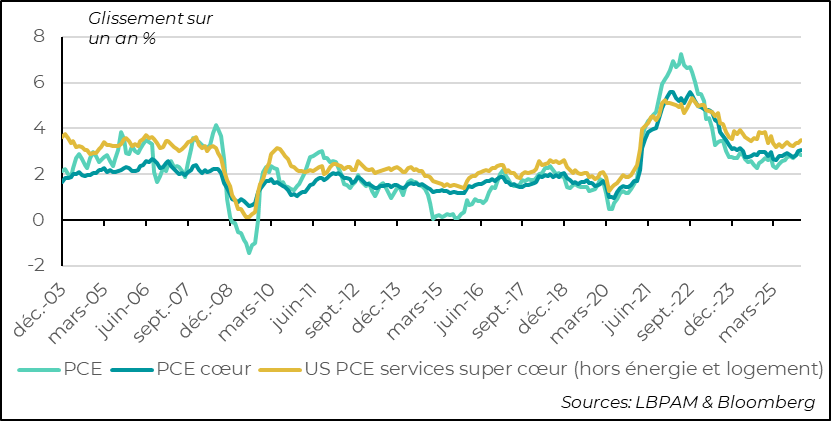

En effet, le déflateur des prix à la consommation (PCE), l’indicateur préféré de la Fed, bien qu’en léger retrait en janvier par rapport au mois précédent en glissement annuel — à 2,8 % contre 2,9 % précédemment — reste élevé. Surtout, il n’a reculé que grâce au repli des prix énergétiques. Concernant l’inflation sous‑jacente (hors alimentation et énergie), les prix ont accéléré à 3,1 % en rythme annualisé sur le premier mois de l’année.

Ce niveau reste élevé et constitue l’une des raisons pour lesquelles la Fed demeure prudente. En même temps, il est important de souligner que la dynamique sous‑jacente des prix reste relativement favorable. En effet, l’indicateur de tendance de la Fed de Dallas, qui exclut les variations de prix extrêmes, continue de signaler une poursuite de la baisse à venir.

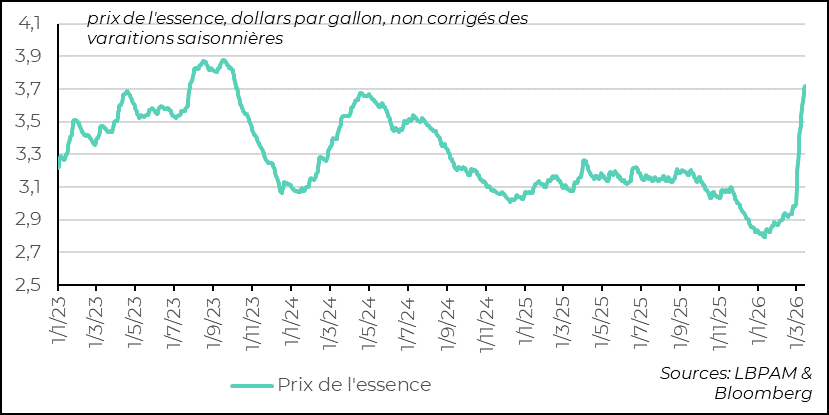

La hausse du prix du pétrole entraîne une forte augmentation des prix de l’essence

Mais depuis, nous faisons face à ce choc pétrolier qui a poussé les prix de l’essence à la hausse. Ainsi, sur le mois de mars, les prix de l’essence ont augmenté de plus de 30 %. Cela devrait tirer l’inflation totale à la hausse et contraindre fortement le pouvoir d’achat des ménages. La dynamique porteuse que nous observions jusqu’ici pour la conjoncture américaine pourrait donc subir un coup de frein à court terme.

La confiance des ménages n’est pas touchée par le choc énergétique… pour l’instant

Paradoxalement, l’effet de ce choc énergétique marqué ne ressort pas vraiment dans l’enquête préliminaire sur la confiance des ménages de l’Université du Michigan pour le mois de mars. En effet, tout en restant historiquement faible, la confiance n’a que légèrement baissé en mars par rapport au mois précédent.

Étonnamment, les anticipations d’inflation restent relativement stables

Surtout, les anticipations d’inflation se sont même réduites, ce qui semble assez étrange. En général, au moins pour les anticipations à court terme (1 an), les ménages tendent à prolonger la tendance provoquée par un choc sur l’énergie. Ici, ce n’est pas le cas. Il est probable que l’enquête finale donnera un message un peu différent.

Demain, la Fed nous donnera son diagnostic sur la situation actuelle. À notre avis, compte tenu de l’incertitude qui prédomine, nous pensons qu’un message de prudence sera délivré, indiquant le maintien de la politique actuelle. Mais l’attention se portera surtout sur le message communiqué par l’ensemble des membres du comité de politique monétaire dans leurs projections économiques. Nous maintenons notre prévision d’une seule baisse des taux pour 2026, qui interviendrait d’ici le début de l’été.

Chine : un début d’année meilleur qu’attendu

Un rebond de la demande intérieure sur les deux premiers mois de l’année

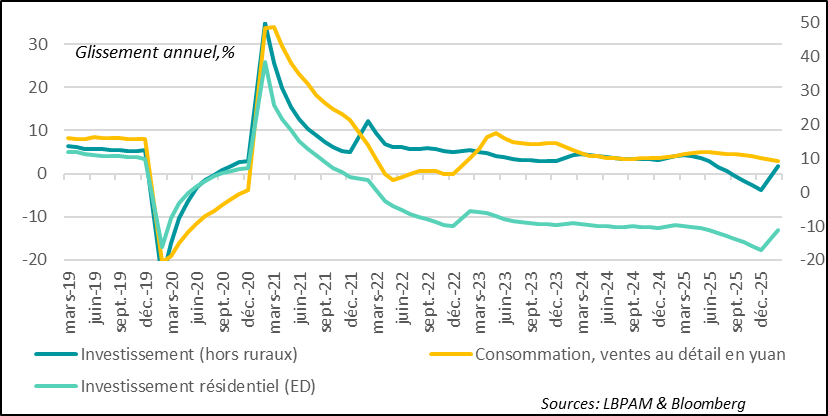

Après une tendance inquiétante en fin d’année dernière, l’économie chinoise semble avoir rebondi en ce début d’année. En effet, les statistiques regroupant les mois de janvier et février (pour corriger les distorsions créées par les fêtes du Nouvel An) montrent que tant la consommation — mesurée par les ventes au détail — que l’investissement ont connu un sursaut sur la période.

La consommation totale en yuans a ainsi progressé de 2,8 % en glissement annuel, corrigeant nettement la décélération observée en décembre. Néanmoins, même si le choc énergétique pour les ménages devrait être moins marqué que dans d’autres pays, il pourrait avoir un effet dans les mois à venir. De plus, le gouvernement a annoncé la réduction de certaines subventions à la consommation, ce qui pourrait également peser négativement sur l’appétit de consommation. Il faudra donc attendre les prochaines publications pour voir si ce rebond se confirme.

L’investissement a lui aussi progressé bien plus que prévu, à 1,8 % en glissement annuel, avec notamment une hausse de 11,4 % des investissements en infrastructures. Ce dernier chiffre montre que la stratégie des autorités chinoises n’a pas changé : le soutien à la demande continue de passer principalement par l’investissement public. Cette dynamique va de pair avec le regain de vigueur de la production industrielle, qui affiche une expansion de 6,3 % en glissement annuel. La production reste également soutenue par des exportations toujours dynamiques.

La question demeure de savoir comment les autorités chinoises vont gérer les effets du choc énergétique sur leur économie et si elles vont s’impliquer dans le conflit, au moins comme médiatrices auprès du régime iranien, afin de parvenir rapidement à un cessez‑le‑feu.

Sebastian Paris Horvitz

Directeur de la Recherche