Encore des baisses de taux directeurs attendues avant la fin de l’année

Lien

Retrouvez le décryptage marché du 9 décembre 2024, signé Xavier Chapart.

Ce qu’il faut retenir

►Les événements géopolitiques inattendus se multiplient, avec la chute du régime d’Assad en Syrie ce week-end après la tentative de coup d’État du président coréen la semaine dernière. Ces événements n’ont pas de conséquence immédiate sur l’économie mondiale, et donc sur les marchés. Mais ils augmentent l’instabilité et les risques de diffusion des conflits au Moyen-Orient, ainsi que les risques terroristes. Surtout à un moment où les États-Unis sont peu enclins à être les gendarmes du monde, comme Trump l’a rappelé dans un post (« La Syrie est un désastre, mais elle n'est pas notre amie »), et où la Russie et l’Iran sont affaiblis. Il est toujours difficile de se positionner sur les marchés face aux risques géopolitiques, mais nous pensons que des positions de couverture à la hausse sur le pétrole ou sur le dollar, par exemple, peuvent limiter les risques.

►Au-delà, la dernière session de réunions des banques centrales commence cette semaine, avec en particulier la BCE. Une nouvelle baisse de taux de 25 pb à 3 % est largement attendue. Nous pensons que les chances d’une baisse plus importante de 25 pb sont limitées, mais que le communiqué de la BCE indiquera plus clairement que les baisses de taux devraient continuer début 2025 (en retirant la référence à une politique durablement restrictive et en révisant un peu à la baisse la croissance et l’inflation pour 2025).

►En plus de la BCE, la Banque du Canada et la Banque Nationale Suisse devraient aussi baisser les taux, d’au moins 25 pb et peut-être même de 50 pb. La Banque d’Australie devrait en revanche rester l’une des seules grandes banques centrales à maintenir ses taux au plus haut, jusqu’à l’année prochaine.

►La Fed entre en période de silence avant sa réunion de la semaine prochaine. Le marché est plus confiant dans le fait que la Fed va baisser de nouveau ses taux de 25 pb après les rapports sur l’emploi de vendredi, avec une probabilité de baisse qui a augmenté de 70 % à 85 %. Nous prévoyons une baisse de 25 pb à 4,25-4,50 % la semaine prochaine, car les taux restent restrictifs et les tensions inflationnistes n’augmentent pas de nouveau. Mais elle devrait ralentir ses baisses de taux l’année prochaine, dans un contexte d’inflation toujours au-dessus de la cible et d’économie encore solide. D’autant que Donald Trump a déclaré qu'il n'avait pas l'intention de remplacer Jerome Powell à son retour à la Maison Blanche, ce qui est positif pour l’indépendance de la banque centrale à moyen terme.

►Le marché du travail américain continue de se modérer en novembre, mais sans forte détérioration. Les créations d’emplois ont rebondi comme attendu, de 36 à 227 mille, avec la fin des grèves et de l’impact des ouragans. En revanche, le taux de chômage a augmenté de 4,1 % à 4,2 % et retrouve ses plus hauts de l’été. Les salaires restent un peu élevés, à 4 % en glissement annuel contre 3,5 % avant le Covid.

►C’est positif pour les marchés à court terme car cela laisse des marges de manœuvre à la Fed pour retirer encore un peu de restriction monétaire alors que l’activité reste soutenue par la hausse du revenu des ménages.

►Les pressions déflationnistes restent importantes en Chine malgré les mesures de soutien mises en place depuis septembre, l’inflation ralentissant à seulement 0,2 % en novembre et les prix à la production poursuivant leur baisse marquée. Cela montre que davantage de soutien est nécessaire pour soutenir l’économie durablement, au-delà du rebond de l’activité au tournant de l’année. Dans ce contexte, les marchés suivront de près la Conférence Centrale sur l’économie qui a lieu cette semaine en présence du président Xi. Mais si cette conférence peut donner des indications sur les orientations des politiques publiques l’année prochaine, elle n’est, historiquement, pas l’occasion pour annoncer des nouvelles mesures précises.

Pour aller plus loin

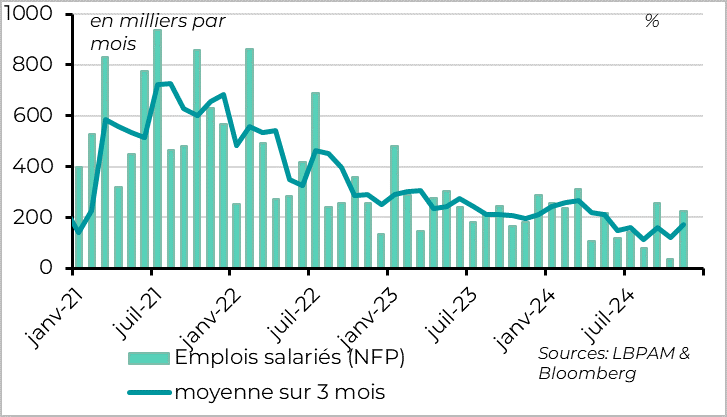

États-Unis : les créations d’emplois rebondissent en novembre et restent positives

L’économie américaine a créé 227 000 emplois d’après l’enquête auprès des entreprises, en ligne avec les attentes. C’est un rebond modéré après les seulement 36 000 créations d’emplois en octobre, quand les grèves et les ouragans avaient fortement pesé. Ainsi, l’emploi manufacturier augmente de 22 000 après trois baisses consécutives, grâce à la fin de la grève chez Boeing. Aussi, le nombre de travailleurs indiquant qu’ils n’ont pas pu se rendre au travail à cause des conditions météo se normalise à 56 000 en novembre après un bond à plus de 500 000 en octobre.

Au-delà de la volatilité mensuelle, la croissance de l’emploi est de 173 000 sur les 3 derniers mois, un chiffre stable depuis l’été après le ralentissement de début d’année. Le marché de l’emploi semble donc s’être stabilisé proche de son niveau d’équilibre selon cette enquête.

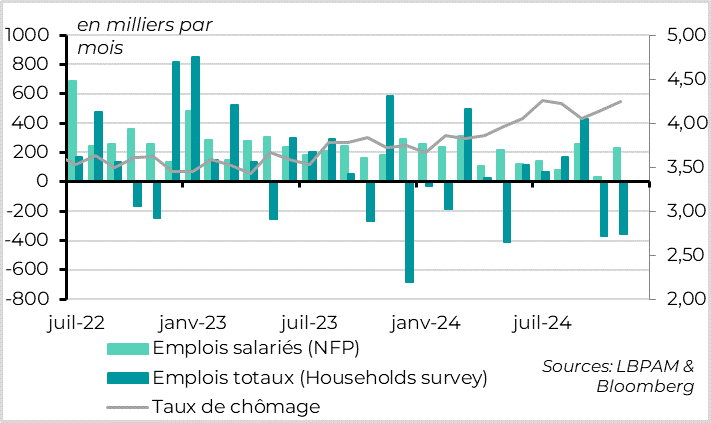

États-Unis : mais le taux de chômage remonte à ses plus hauts de l’été

Cela

Cela

Cela dit, le taux de chômage progresse de nouveau en novembre et revient à son point haut de juillet à 4,25 %. Cela reste un taux de chômage historiquement bas, en ligne avec le taux que la Fed estime comme étant l’équilibre, mais suggère que la tendance est au ralentissement du marché du travail.

L’enquête auprès des ménages, à partir de laquelle le taux de chômage est calculé, est plus faible que l’enquête auprès des entreprises. Selon cette enquête, le nombre de personnes qui travaillent baisse de 355 000 en novembre après une baisse de 368 000 en octobre. Cela pousse le taux de chômage à la hausse, de 4,15 % à 4,25 %, et ce malgré la baisse du taux de participation à un plus bas depuis 6 mois. Selon cette enquête, le taux d’emploi dans l’économie américaine baisse graduellement depuis un an même s’il reste proche de son niveau pré-Covid.

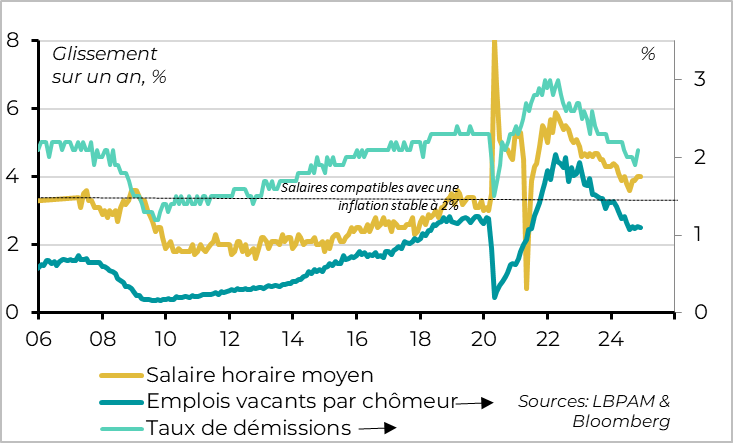

États-Unis : les salaires restent dynamiques, même un peu trop dynamiques

Le salaire horaire moyen augmente de 4 % sur un an pour le deuxième mois consécutif et réaccélère un peu depuis 3 mois en rythme séquentiel. Si les coûts salariaux ne génèrent plus de pressions inflationnistes élevées, contrairement à 2022-2023, ils restent un peu trop élevés pour la Fed. La croissance de 4 % des salaires est un peu au-dessus de son niveau pré-Covid et du niveau que la Fed estime comme compatible avec une inflation stable autour de 2 %. En effet, une croissance de 3,5 % est habituellement vue comme plus compatible avec la cible d’inflation à long terme (en supposant une croissance de la productivité de 1,5 %).

Les mesures de tensions sur le marché du travail comme le nombre de postes vacants par chômeur ou le taux de démissions se sont normalisées en début d’année et sont revenues sous leur niveau pré-Covid, ce qui suggère que les pressions salariales ne sont plus si élevées. Mais elles se stabilisent dernièrement à des niveaux qui indiquent encore un risque de persistance des salaires et de l’inflation un peu plus élevé que souhaité.

C’est positif pour la croissance à court terme, car cela soutient le pouvoir d’achat des ménages. En effet, la croissance de l’emploi et des salaires associée à la stabilité des heures travaillées permet une hausse de 0,8 % des revenus salariaux sur le mois de novembre. C’est encourageant pour la consommation qui reste le principal moteur de la croissance américaine.

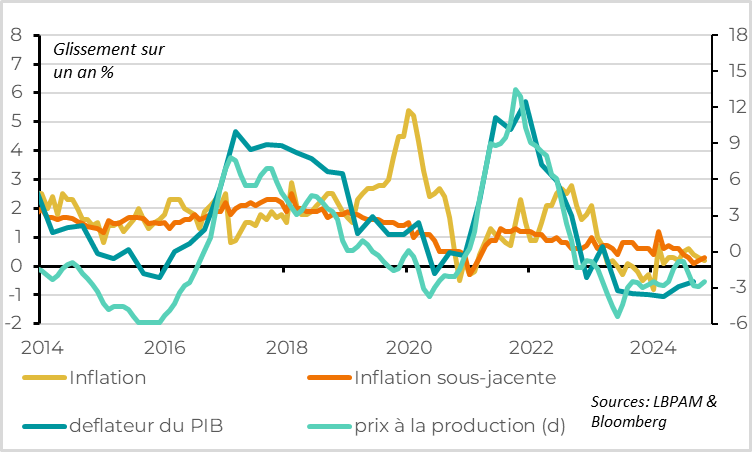

Mais la persistance des salaires un peu élevés associée à la solidité de l’économie augmente le risque que l’inflation cesse de ralentir et reste un peu au-dessus de la cible. C’est ce que devraient montrer encore les chiffres d’inflation pour novembre publiés cette semaine (l’inflation sous-jacente est attendue à 3,3 % pour le troisième mois consécutif). Cela devrait, selon nous, pousser la Fed à ralentir le rythme et l’ampleur des baisses de taux l’année prochaine, tout du moins si le marché du travail continue de bien résister. D’autant que ce ralentissement lui donnerait du temps pour voir les politiques que va mettre en œuvre la nouvelle administration Trump.

Au total, nous pensons que la Fed va encore réduire ses taux de 25 pb la semaine prochaine mais qu’elle fera une pause en janvier et qu’elle baissera ses taux seulement 2 ou 3 fois l’année prochaine, au rythme d’une baisse par trimestre.

Chine : les pressions déflationnistes restent importantes

Aussi, les entreprises du secteur indiquent toujours qu’elles réduisent leurs effectifs, mais ces réductions ne sont toujours pas massives.

De fait, le taux de chômage de la région reste historiquement faible, à 6,3% en octobre. Le secteur des services continue à amortir très largement la situation dégradée de l’industrie. Néanmoins, dans les mois à venir on devrait voir une détérioration de la situation de l’emploi, même si modérée.

Xavier Chapard

Stratégiste