Enfin un premier signe important de désescalade

Lien

Que retenir de l'actualité de marché du 10 avril 2026 ? Réponses avec le décryptage de Xavier Chapard.

Vue d'ensemble

► Les États-Unis et l’Iran ont annoncé mardi soir un cessez-le-feu de deux semaines, durant lesquelles des négociations intenses pour une solution plus durable devraient avoir lieu. Celles‑ci débuteront dès ce week‑end à Islamabad, en présence du vice‑président américain Vance.

►Ce n’est qu’un premier pas vers une désescalade du conflit et la normalisation des flux énergétiques, et les risques restent importants, notamment en ce qui concerne la réouverture du détroit d’Ormuz. Mais c’est tout de même une très bonne nouvelle pour l’économie mondiale, car cela réduit les risques d’un choc énergétique beaucoup plus important que celui déjà subi et montre que les deux camps ont intérêt à arrêter l’escalade. Pour les marchés, cela confirme que le TACO reste pleinement en place (le fait que Trump recule lorsque le coût de ses actions devient trop important).

►Au total, la situation semble évoluer comme nous l’imaginions dans notre scénario central, c-a-d que la désescalade commence courant avril. Si cela permet un reflux assez rapide, bien qu’incomplet, des prix de l’énergie d’ici l’été, le cycle mondial devrait être préservé malgré un ralentissement qui aura tout de même lieu en milieu d’année.

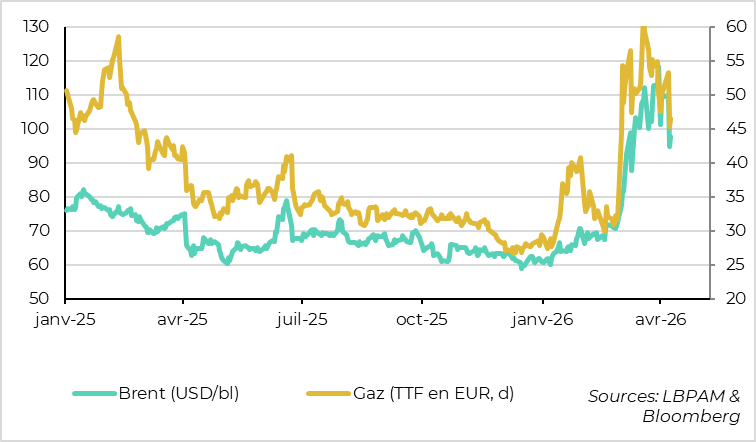

► Comme on pouvait s’y attendre, la réaction des marchés a été forte après l’annonce du cessez‑le‑feu. Le prix du pétrole est revenu sous les 100 dollars par baril après s’être approché des 120 dollars fin mars, même s’il demeure nettement au‑dessus des 60 à 70 dollars d’avant‑crise. La mesure d’incertitude qu’est le VIX (volatilité implicite des marchés actions américains) est également revenue à son niveau pré‑guerre, sous les 20 %. Cela dit, le rebond des actifs reste partiel, avec une remontée effaçant en moyenne la moitié de la baisse de mars, en particulier pour les actifs risqués hors États‑Unis et pour les taux.

►Vu la réaction raisonnable des marchés, nous restons modérément positifs sur les actifs risqués, même si nous pensons que la poursuite de la hausse des marchés sera plus graduelle et plus incertaine que le rebond observé cette semaine.

►Du côté des données, les dernières statistiques américaines concernant la situation post‑guerre sont rassurantes (rebond de l’emploi en mars et baisse des demandes d’allocation chômage, résistance des indicateurs de confiance des ménages et des entreprises…). En revanche, les données d’activité relatives à la situation économique pré‑guerre indiquent que la dynamique était plus faible qu’attendu avant le conflit. C’est notamment le cas de la consommation, qui a ralenti sous les 2 % au quatrième trimestre 2025 et qui stagne en janvier et février. Cela ne remet pas en cause la poursuite de la croissance début 2025, mais souligne l’importance de la stabilisation du marché de l’emploi et de la poursuite de la normalisation de la confiance des entreprises. Ces éléments sont nécessaires pour soutenir les revenus des ménages, notamment au moment où ceux‑ci vont subir le choc énergétique.

►La mesure d’inflation préférée de la Fed a légèrement accéléré début 2025 et est restée trop élevée, à 3 % en février. Cela provient en particulier de la hausse des prix des biens « cœur », liée à l’effet retardé des droits de douane ainsi qu’aux tensions sur les chaînes de production des biens technologiques. Cela devrait renforcer la prudence de la Fed avant d’envisager de nouvelles baisses de taux, comme le confirment les minutes de sa dernière réunion. Nous pensons toujours que la Fed maintiendra ses taux inchangés cette année, avant de procéder à une dernière baisse l’année prochaine si l’inflation reprend clairement sa trajectoire de retour vers la cible.

Pour aller plus loin

Monde : un cessez‑le‑feu fragile qui réduit fortement les risques extrêmes

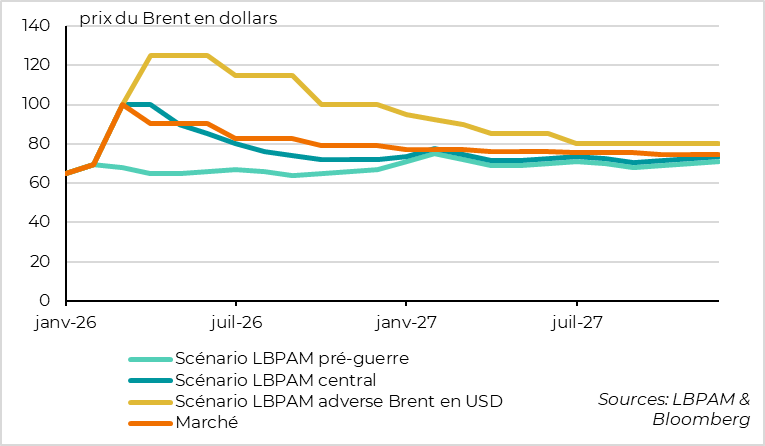

Les prix de l’énergie reculent rapidement mais seulement partiellement après l’annonce

La réaction des marchés au cessez‑le‑feu a été immédiate, comme on pouvait s’y attendre après ce premier signe de désescalade. Les prix du pétrole et du gaz ont effacé environ la moitié de leur hausse maximale depuis le début de la guerre.

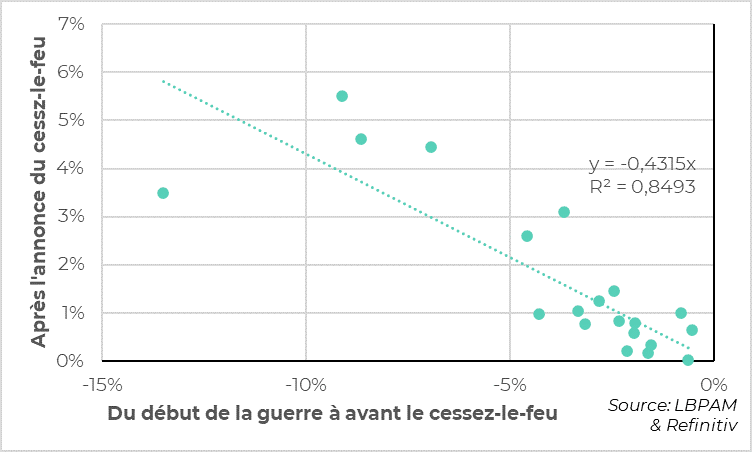

Les actifs annulent globalement la moitié de leur baisse de mars

De même, les actifs financiers annulent globalement la moitié de leur baisse de mars. Ce rebond reste toutefois différencié, avec une reprise plus complète des actifs risqués américains par rapport aux actifs européens et asiatiques, et un reflux très partiel des taux par rapport à leur niveau pré‑guerre.

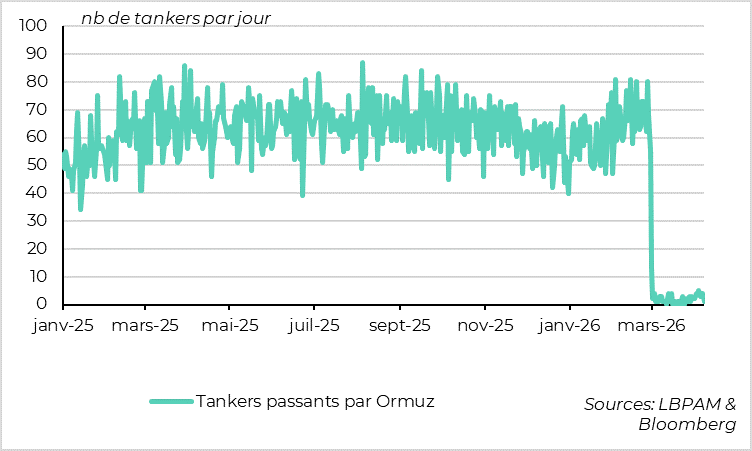

L’ampleur et la vitesse de la réouverture d’Ormuz restent le point crucial

Il reste beaucoup d’incertitudes et de risques.

Le cessez‑le‑feu est fragile et pourrait être remis en cause avant la fin des deux semaines. En effet, des frappes sont encore rapportées des deux côtés depuis l’annonce du cessez‑le‑feu. Par ailleurs, il n’est pas clair si le Liban est inclus ou non dans l’accord. Surtout, le cessez‑le‑feu prévoit la réouverture d’Ormuz, qui reste de fait fermé deux jours après l’annonce.

Ensuite, le cessez‑le‑feu doit permettre des négociations intenses en vue d’une solution plus durable. Or ces négociations risquent d’être très compliquées, car les positions des deux parties divergent considérablement, notamment sur le programme nucléaire iranien, le soutien iranien à ses proxys et le contrôle à long terme du détroit d’Ormuz.

Enfin, il reste à déterminer dans quelle ampleur et à quelle vitesse l’offre d’énergie (pétrole et gaz) du Moyen‑Orient va se normaliser. Cela dépend évidemment des conditions de réouverture du détroit d’Ormuz ainsi que des destructions d’infrastructures énergétiques et portuaires.

Le scénario du marché se réaligne avec notre scénario central

Cela dit, ce cessez‑le‑feu, même fragile, et le début de négociations, même très compliquées, constituent tout de même de très bonnes nouvelles pour l’économie et les marchés.

Cela montre que les deux côtés ont intérêt à arrêter l’escalade, ce qui réduit les risques de scénarios très négatifs pour l’économie mondiale. On apprend aussi que plusieurs pays sont impliqués au‑delà des belligérants, notamment la Chine (en plus du Pakistan, de la Turquie ou de l’Égypte). Cela rend le processus plus crédible. Et cela renforce fortement le TACO, de telle sorte que les marchés devraient être un peu moins sensibles aux déclarations belliqueuses de l’administration américaine. C’est positif en soi, car cela réduit les risques d’un durcissement brutal des conditions financières, qui renforcerait l’impact économique du choc énergétique.

Au total, le marché de l’énergie est revenu vers un scénario proche de notre scénario central, alors qu’il s’approchait de notre scénario adverse avant l’annonce du cessez‑le‑feu.

Dans ces conditions, le rebond des marchés nous semble raisonnable en l’état, d’autant qu’il a été renforcé par le positionnement devenu défensif des investisseurs. Nous restons plutôt positifs sur les actifs risqués à moyen terme, même si la hausse devrait désormais être plus graduelle et plus incertaine que le rebond observé cette semaine.

Sur les taux, les marchés n’ont retiré qu’une hausse de taux attendue pour la BCE et la BoE, de telle sorte qu’ils continuent d’anticiper davantage de resserrement que ce que nous prévoyons. Nous restons donc positifs sur les obligations souveraines, surtout sur les parties courtes.

États‑Unis : la consommation a ralenti plus qu’attendu avant le choc énergétique

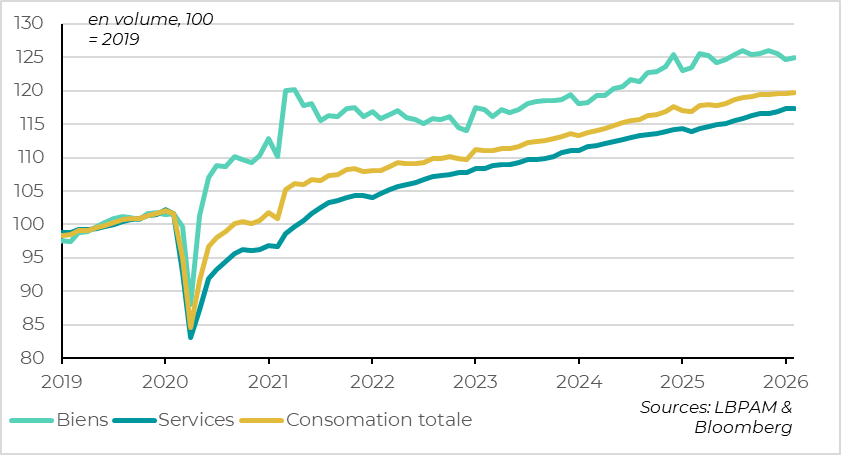

La consommation a ralenti au tournant de l’année

Si les dernières données américaines concernant la situation post‑guerre sont rassurantes (rebond de l’emploi en mars et baisse des demandes d’allocation chômage, résistance des indicateurs de confiance des ménages et des entreprises…), les données d’activité relatives à la situation économique pré‑guerre indiquent que la dynamique était plus faible qu’attendu avant le conflit.

La croissance du PIB a été une nouvelle fois revue à la baisse pour le quatrième trimestre 2025, de 0,7 % à 0,5 %. Ce chiffre exagère la faiblesse de l’économie puisqu’il intègre 1 point de contribution négative de la demande publique, en lien avec le shutdown d’octobre‑novembre. Mais il semble bien que la croissance sous‑jacente soit passée en dessous de 2 % fin 2025, notamment en raison du ralentissement des dépenses des ménages. En effet, la consommation a ralenti de 3,5 % à 1,9 % au quatrième trimestre et l’investissement résidentiel a continué de baisser fin 2025.

La consommation est également restée faible en janvier et février. Elle n’a progressé que de 0,1 % en février, après avoir stagné en janvier. Si la consommation de biens se stabilise après deux mois de baisse au tournant de l’année, la consommation de services ralentit alors qu’elle résistait jusque‑là.

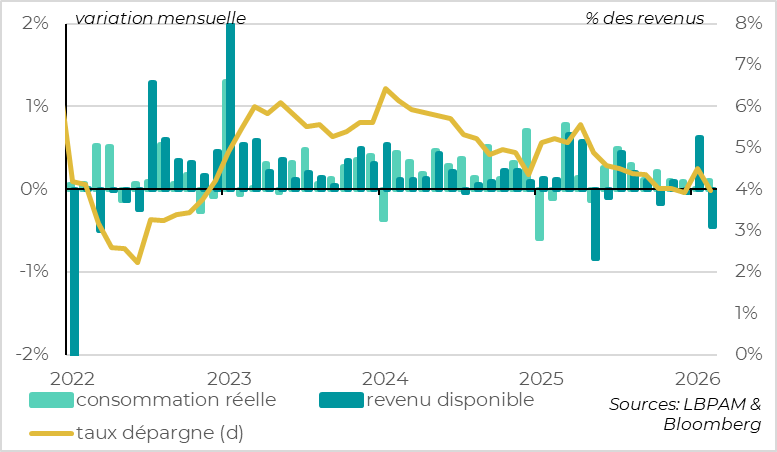

Les revenus réels des ménages stagnent depuis fin 2025

L’affaiblissement de la consommation s’explique principalement par la stagnation des revenus des ménages depuis le quatrième trimestre, alors que le taux d’épargne est déjà bas puisque les ménages ont lissé le choc tarifaire l’année dernière. En effet, les revenus annulent leur rebond de janvier en février et, malgré une consommation limitée, le taux d’épargne retombe à 4 %, son plus bas niveau depuis 2022.

Ces données ne remettent pas en cause, en l’état, notre anticipation d’un léger rebond de la croissance au premier trimestre, tirée par la normalisation des dépenses publiques après la fin du shutdown, puis d’une résilience de la croissance dans les trimestres suivants grâce aux baisses de taxes et à la dynamique d’investissement dans la Tech. Mais elles montrent que l’économie américaine était un peu plus fragile qu’anticipé au tournant de l’année, alors même que les ménages vont faire face à une baisse de leur pouvoir d’achat au deuxième trimestre à cause du choc énergétique. Cela renforce l’importance de la stabilisation du marché de l’emploi et de la résistance de la confiance des entreprises et des ménages pour éviter un ralentissement plus marqué en milieu d’année.

États‑Unis : la Fed devrait rester en attente même si les prix de l’énergie refluent

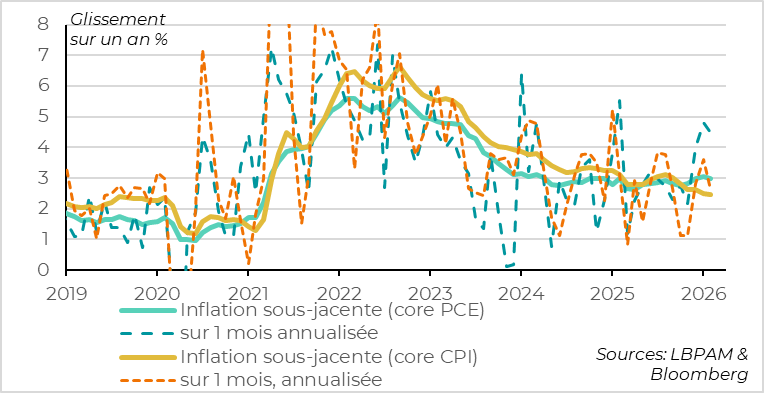

La mesure d’inflation préférée de la Fed restait trop élevée avant la guerre

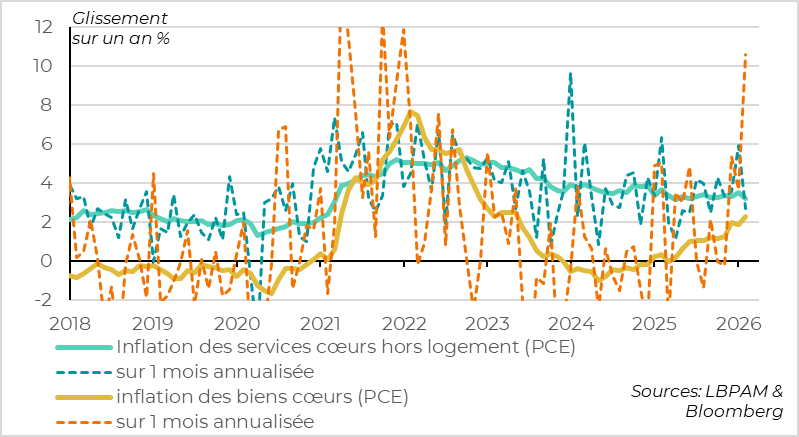

La mesure d’inflation préférée de la Fed, le déflateur des prix à la consommation hors énergie et alimentation (le PCE cœur), ne ralentit toujours pas vers la cible, contrairement à l’inflation sous‑jacente (CPI cœur). En effet, les prix ont augmenté de 0,4 % en février, comme en janvier, selon cette mesure. Sur un an, le PCE cœur ne ralentit que marginalement, passant de 3,1 % à 3,0 %.

C’est un problème pour la Fed, car l’inflation PCE cœur reste nettement au‑dessus de la cible, à 3 %, et surtout parce qu’elle ne ralentit plus depuis deux ans. Elle réaccélère même en rythme séquentiel depuis la fin de l’année dernière, ce qui devrait pousser la Fed à la prudence si elle veut rester crédible sur sa cible de 2 %.

La hausse des anticipations d’inflation se poursuit

La forte hausse des prix en février dans le PCE cœur provient des biens manufacturés, dont les prix augmentent de 0,8 % sur le mois et de 2,3 % sur un an, soit leur plus forte hausse depuis 2022. Cette augmentation s’explique par la transmission des hausses de droits de douane de l’année dernière ainsi que par le renchérissement des produits liés à la Tech en raison des tensions sur les chaînes de production. Cela dit, nous anticipons que les prix des biens “cœur” devraient commencer à refluer à partir de l’été, lorsque l’impact des hausses de droits de douane commencera à s’estomper.

L’inflation des prix des services “cœur” ralentit en revanche en février, après les forts ajustements à la hausse de janvier, ce qui est rassurant. Ainsi, l’inflation dans le logement revient à son niveau pré‑Covid (3,1 %) et l’inflation des services hors logement ralentit de 3,5 % à 3,2 %. Elle reste un peu trop élevée mais devrait continuer de ralentir, les pressions salariales étant désormais normalisées.

Au total, la mesure d’inflation ciblée par la Fed devrait rester persistante autour de 3 % jusqu’à l’été. Nous pensons qu’elle devrait refluer lentement vers la cible dans les années suivantes, mais le risque d’une inflation durablement au‑dessus de la cible demeure, surtout si les chocs d’offre continuent de se multiplier.

C’est la raison pour laquelle la Fed est devenue plus prudente sur les baisses de taux depuis la fin 2025 et qu’elle devrait le rester, même si les prix de l’énergie refluent rapidement. En effet, comme les effets de second tour de l’énergie sur l’inflation sous‑jacente sont limités aux États‑Unis et qu’une baisse des prix de l’énergie réduit les risques pour l’emploi, on peut même penser que la Fed sera encore plus patiente si le choc énergétique est moins important qu’anticipé.

Les minutes de la dernière réunion de la Fed, mi‑mars, indiquent que « la quasi‑totalité des participants » estime que le taux directeur actuel laisse la Fed « bien placée » pour faire face aux prochaines décisions de politique monétaire. Cela suggère une pause prolongée.

Au‑delà, la Fed conserve un léger biais baissier sur les taux. Ainsi, « la plupart des participants expriment la crainte qu’un conflit prolongé au Moyen‑Orient ne conduise à un nouvel affaiblissement du marché du travail, ce qui pourrait justifier des baisses de taux supplémentaires ».

Mais ce biais baissier se réduit : « de nombreux participants ont souligné le risque que l’inflation reste élevée plus longtemps que prévu dans un contexte d’augmentation persistante des prix du pétrole, ce qui pourrait nécessiter une hausse des taux ». Surtout, « certains participants » souhaitaient préciser dans le communiqué post‑réunion que le prochain changement de taux pourrait être une hausse comme une baisse, afin de refléter la possibilité que des hausses de taux pourraient être appropriées si l’inflation devait rester supérieure à la cible.

Au total, nous continuons de penser que la Fed va maintenir ses taux inchangés cette année, à 3,5–3,75 %, avant d’envisager une baisse de taux au début de l’année prochaine si l’inflation sous‑jacente commence à converger plus clairement vers la cible.

Xavier Chapard

Stratégiste