Et si la Fed avait raison ?

Lien

- Les chiffres du rapport emploi aux Etats-Unis ont surpris. D’après l’enquête auprès des entreprises, 263 mille emplois ont été créés dans le secteur privé, et 336 mille en incluant le gouvernement. Ces chiffres ont été très supérieurs aux attentes. Les créations d’emplois ont été assez répandues entre secteurs, même si encore une fois certains secteurs, qui avaient beaucoup souffert pendant le covid, contribuent de façon disproportionnée comme celui de l’hébergement et des loisirs qui ajoute 96 mille. En même temps, selon l’enquête auprès des ménages, le taux de chômage reste inchangé et le taux de participation aussi. Par ailleurs, du côté des salaires, ils décélèrent à 4,3%, en glissement annuel. Ce rapport, malgré quelques points d’ombre, semble donner un message très robuste sur l’économie américaine.

- Pour les marchés, la lecture de ces chiffres a été assez contrastée. Il semblerait que les bourses aient opté pour considérer que le message sous-jacent est celui d’une prospérité qui devrait se poursuivre aux Etats-Unis. Ainsi, les indices boursiers ont fortement grimpé, et ceci en dépit de la hausse des taux d’intérêt. En effet, les taux d’intérêt sur toutes les maturités ont grimpé assez nettement. Néanmoins, cette hausse ne semblait pas vraiment liée à la possibilité d’une hausse supplémentaire des taux directeurs par la Fed. Le marché obligataire semblait valider l’idée d’une économie réelle plus solide bien plus longtemps. Le marché, notamment aux Etats-Unis, semblait donc parier sur un scénario économique très optimiste.

- Pour nous, cette très forte hausse de l’emploi montre que l’économie américaine reste en surchauffe. Les conditions financières assez accommodantes du début d’année et l’envol du déficit public (venant donc soutenir la croissance) ont contribué au maintien de cette surchauffe malgré le resserrement monétaire. Le déficit public devrait enfin commencer à se stabiliser, alors que les conditions financières se sont nettement détériorées récemment, avec la montée des taux d’intérêt. Ceci devrait aider à atténuer la surchauffe. Mais, que doit faire la Fed ? Nous pensons, à la différence du marché, que les chances d’une nouvelle hausse des taux directeurs ont assez fortement augmenté. Finalement justifiant l’anticipation d’une hausse supplémentaire des taux inscrite dans les prévisions de la Fed. Il faudrait un chiffre d’inflation nettement meilleur qu’attendu cette semaine, pour que la Fed ne monte pas ses taux lors de sa réunion de la fin du mois. Une hausse supplémentaire, viendrait détériorer les perspectives économiques pour 2024.

- Selon le Premier ministre israélien, l’Etat hébreu est en guerre. L’attaque éclair et massive du Hamas sur Israël samedi 7 octobre et la riposte qui s’en est suivi a déjà fait un nombre considérable de victimes. Les prises d’otages civils israéliens par les forces du Hamas semblent avoir exacerbé la violence de la riposte. Ceci est le cadre. Pour les marchés, cette montée de la violence, avec la rhétorique de soutien de l’attaque des autorités iraniennes, ne peut qu’alimenter les craintes sur l’approvisionnement en pétrole, comme cela a été hélas historiquement le cas. Il est trop tôt pour en tirer des conclusions, mais à très court terme, il est probable qu’une prime vienne s’adosser au prix du pétrole, le faisant de nouveau monter. Une mauvaise nouvelle pour l’économie mondiale.

Le marché du travail a défié les pronostics en septembre. En effet, l’économie américaine, selon l’enquête auprès des entreprises, aurait créé 336 mille emplois dont 263 mille dans le secteur privé. Ceci est près du double de ce qui avait été anticipé. Aussi, les créations d’emplois dépassent de près de 4 fois le chiffre de l’enquête de l’ADP publiée mercredi dernier. En outre, les chiffres des deux mois antérieurs ont été révisés nettement à la hausse, avec 119 mille créations supplémentaires.

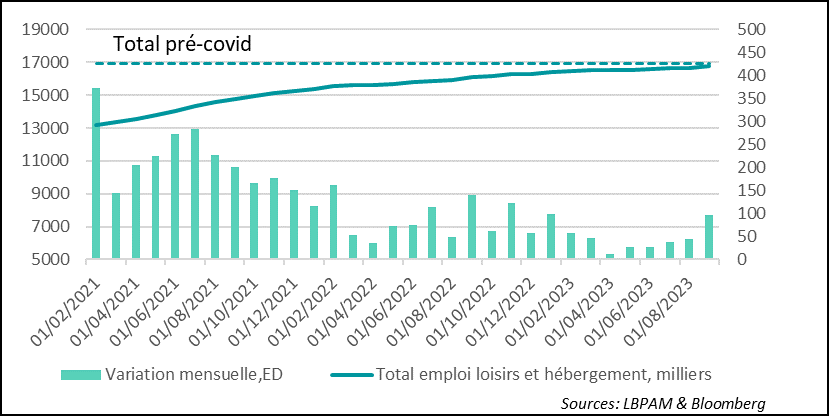

Les créations d’emplois touchent à peu près tous les secteurs. Néanmoins, de nouveau, certains secteurs qui avaient été assez touchés pendant le covid ont connu un nombre de créations d’emplois très importants. Ainsi, près d’un tiers des créations d’emplois a eu lieu dans les secteurs de l’hébergement et des loisirs, qui ont créé 96 mille postes de travail. Le nombre total d’emplois dans ces secteurs a retrouvé à peu près le même niveau qu’il connaissait avant la pandémie.

Fig.1 Etats-Unis : Le secteur de l’hébergement et des loisirs retrouve le niveau d’avant Covid et est le plus gros contributeur à la hausse de l’emploi en septembre

En même temps, modérant le message de l’enquête auprès des entreprises, l’enquête auprès des ménages, qui permet de déterminer le taux de chômage, a montré que la situation n’avait pas changé de manière notable. En effet, le taux de chômage est resté stable à 3,8%, reflétant le fait que, selon l’enquête, le nombre de nouveaux entrants sur le marché (90 mille) a été complétement absorbé par les nouvelles créations d’emplois. Aussi, le taux de participation, est resté inchangé à 62,8%, mais ce qui reste le plus élevé depuis la reprise post-covid, même si encore 0,5 point de pourcentage en dessous de celui avant Covid.

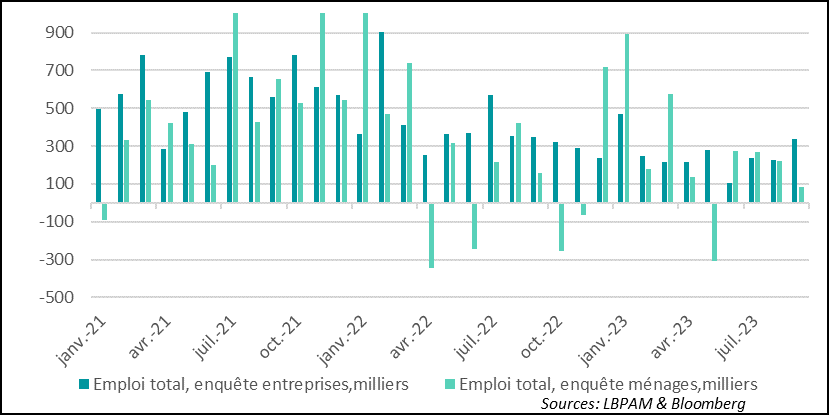

Les statistiques issues de l’enquête auprès des ménages ont été, au cours de la période récente, bien plus volatiles que celles de l’enquête auprès des entreprises. Il faudra attendre le mois prochain pour voir si les statistiques auprès des entreprises seront révisées ou pas, car celles de l’enquête auprès de ménages ne les sont jamais. Mais, on pourrait aussi voir un rattrapage du nombre de créations d’emplois dans l’enquête auprès des ménages.

Fig.3 Etats-Unis : Les enquêtes auprès des ménages et auprès des entreprises diffèrent de nouveau très largement en septembre

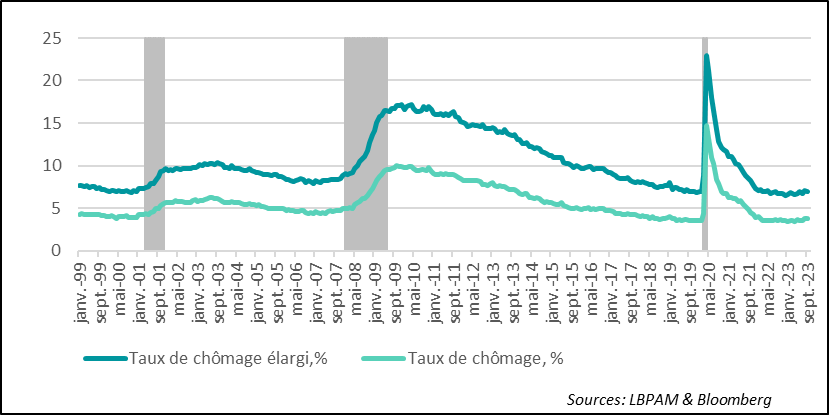

Ce qui est certain, c’est que les chiffres de l’enquête auprès des entreprises, la plus suivie, donnent le message que le marché du travail reste très solide et ce malgré un taux de chômage en hausse par rapport au point bas d’avril dernier (3,4%). En fait, cette hausse du taux de chômage a été essentiellement due à des nouveaux entrants sur le marché du travail (non pas à des licenciements), ce qui s’est traduit par une hausse du taux de participation.

Ces chiffres contrastent tout de même avec des statistiques plus mitigées du côté de l’offre comme les enquêtes PMI qui indiquent que l’activité dans l’ensemble des secteurs semble plus modérée. Mais, il est vrai que dans ces enquêtes le signal est toujours que les entreprises ne sont pas prêtes dans leur ensemble à se défaire d’une partie de leur main d’œuvre.

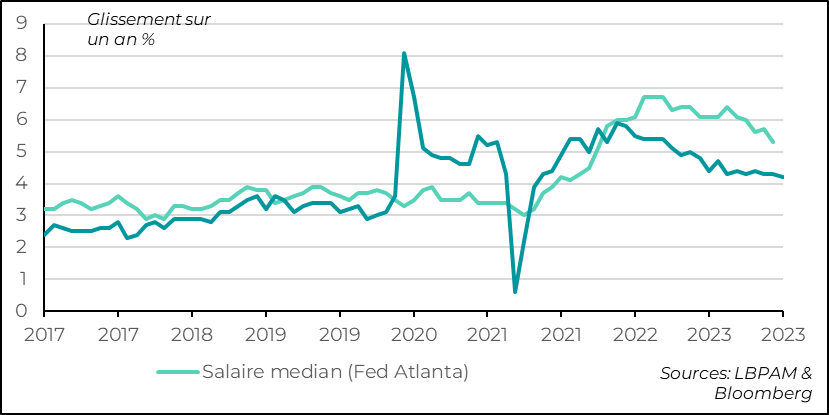

En même temps, alors que le marché du travail reste porteur, selon l’enquête auprès des entreprises, les salaires modèrent leur progression. La progression du taux de salaire horaire hebdomadaire décélère de nouveau se situant à 4,2%, soit le plus bas chiffre depuis juin 2021. C’est le deuxième mois consécutif où les salaires ne progressent que de 0,2%.

Il faut tout de même rester prudent sur cette statistique, car elle comporte un biais important de construction. Celui-ci peut s’avérer d’autant plus important que les créations de nouveaux emplois s’effectuent dans des secteurs avec des salaires faibles ou élevés.

Il se trouve que le gros des créations d’emplois au cours du dernier mois s’est opéré dans des secteurs où les salaires sont plutôt faibles, comme dans la restauration. Néanmoins, comme on l’a vu par le passé, cette statistique tend tout de même à donner la bonne tendance même si elle peut l’exagérer. Ainsi, une statistique qui ne comporte pas de biais de composition est celle proposée par la Fed d’Atlanta qui suit l’évolution des salaires de manière très détaillée, et qui montre aussi que leur progression devient moins vive, même si elle reste élevée à 5,3% en août. La statique pour le mois de septembre devrait être connue en fin de semaine et indiquer aussi probablement une décélération, mais rester encore très élevée.

Fig.4 Etats-Unis : Les enquêtes auprès des ménages et auprès des entreprises diffèrent de nouveau très largement en septembre

Le marché a interprété cette bonne santé du marché du travail, avec en plus la décélération des salaires, comme le signe que l’économie américaine serait bien rentrée dans une période de croissance solide avec la disparition rapide des pressions inflationnistes, soit une période sans déséquilibre, bref un scénario de Goldilocks (boucles d’or).

Comme nous l’avons déjà indiqué, un scénario où l’économie américaine ferait un atterrissage en douceur reste assez probable. C’est-à-dire un scénario où la croissance passerait sous son potentiel sans une récession brutale. Néanmoins, le scénario sur lequel semble tabler maintenant le marché est celui d’un atterrissage inexistant. Un scénario qui, pour nous, a une probabilité faible.

Comme on le sait, une grande partie de la bonne performance de l’économie américaine (avec une croissance légèrement au-dessus de son potentiel) au cours de l’année 2023 a été due à la résilience de la consommation, en partie grâce justement à un marché de l’emploi qui est resté très solide. Néanmoins, cette robustesse de la consommation est aussi la conséquence d’une politique budgétaire qui est restée très stimulante.

On ne le souligne pas assez, d’après nous, le déficit public américain s’est gonflé de mille milliards de dollars (3,7% du PIB) en année pleine jusqu’à août par rapport à l’année dernière, en excluant du budget l’annulation des prêts étudiants par la Cour Suprême. En partie, la détérioration du déficit a été liée à des baisses d’impôts pour les ménages par rapport à 2022. En outre, les subventions aux entreprises dans le contexte des plans de relance liés à l’investissement dans les semiconducteurs (CHIPS) et à la transition énergétique (IRA), ont fortement soutenu l’activité dans le secteur manufacturier.

Il nous semble que le soutien public devrait s’estomper en cette fin d’année et en début d’année. Ce qui contribuera à la décélération de l’activité avec le maintien d’une politique monétaire restrictive. Si le gouvernement américain garde une politique plus laxiste pendant l’année électorale qui vient, la situation de surchauffe pourrait persister. La situation très conflictuelle qui se profile à la chambre des représentants prône pour une situation budgétaire plus contrainte.

Evidemment, la question la plus pressante pour les marchés est celle de savoir ce que va faire la Fed. Notre scénario d’une décélération de l’économie américaine plus marquée en cette fin d’année est mis à mal par les statiques d’emploi. Mais elle nous fait revenir sur notre hypothèse concernant la trajectoire des taux d’intérêt. En effet, la Fed risque de mettre à exécution son plan d’une dernière hausse de taux lors de sa prochaine réunion, alors que nous prévoyions le statu quo. Ceci pourrait ainsi venir détériorer les perspectives de croissance pour 2024.

Il nous semble qu’il faudrait une décélération très marquée et très large de l’inflation sous-jacente aux Etats-Unis pour que la Fed considère que la robustesse du marché de l’emploi n’est pas le signe que l’économie américaine doit encore ralentir. Nous aurons la réponse cette semaine avec la publication de l’inflation pour le mois de septembre.