L’Euro atteint un plus haut historique avant les réunions des banques centrales

Lien

- Le rebond des marchés d’il y a deux semaines, à la suite de la baisse de l’inflation américaine, a laissé place ces derniers jours à de l’attentisme avant cette semaine très chargée sur le plan macroéconomique.

- Si l’Euro s’est stabilisé légèrement en dessous des 1,12 face au dollar, il a continué à s’apprécier face aux autres devises et atteint globalement un plus haut depuis sa création. Cela retire un peu de pression à la BCE car cela va limiter la croissance et les pressions inflationnistes importées. Mais cela va peser sur les profits des entreprises cotées européens qui sont bien plus ouvertes que leurs homologues américaines. A court terme, l’Euro nous semble un peu surévalué car nous ne pensons pas que les politiques de la Fed et de la BCE vont diverger significativement cette année. Cela nous pousse aussi à être neutres entre les actifs américains et européens malgré la valorisation bien plus attractive des actions européennes.

- L'incertitude pour la semaine concerne surtour la Banque du Japon (BoJ), qui pourrait enfin durcir légèrement sa politique monétaire autorisant une plus grande fluctuation des taux 10 ans. Mais les derniers discours de son gouverneur et la première baisse de l'inflation sous-jacente depuis un an et demi en juin devraient pousser la banque centrale à maintenir sa politique ultra-accommodante encore un peu.

- La semaine va être dominée bien sûr par les réunions des trois plus grandes banques centrales. Des hausses de taux de 25pb de la Fed et la BCE sont largement anticipées pour cette semaine, ce qui portera leurs taux directeurs à des plus hauts depuis plus de 15 ans (à respectivement 5,5% et 3,75%). L’attention sera sur leur discours. Si nous pensons que ces hausses de taux pourraient être les dernières de ce cycle, nous pensons que la Fed et surtout la BCE conserverons un biais restrictif en indiquant que (1) d’autres hausses de taux restent possibles après l’été et que (2) elles ne baisseront pas les taux avant un certain temps. Vu les anticipations du marché, le risque d’une surprise semble plus élevé pour la Fed que pour la BCE.

- Sur le plan des données économiques, les PMI préliminaires pour juillet devraient rester faibles après leur baisse de juin, en particulier en Europe. Cela confirmerait que l’économie mondiale perd de l’élan au début de l’été. Aux Etats-Unis, le PIB devrait continuer de croître en ligne avec sa tendance autour de 2% et la mesure d’inflation préférée de la Fed devrait enfin ralentir un peu en juin (après avoir stagné entre 4,6 et 4,7% depuis le début de l’année), tout en restant plus de deux fois au-dessus de la cible de la Fed. Nous suivrons aussi de près l’enquête de la BCE sur les conditions de crédit bancaire publiée demain, car elle devrait continuer d’indiquer que le resserrement monétaire se transmet bien à l’économie en réduisant l’offre et la demande de crédit des entreprises comme des ménages.

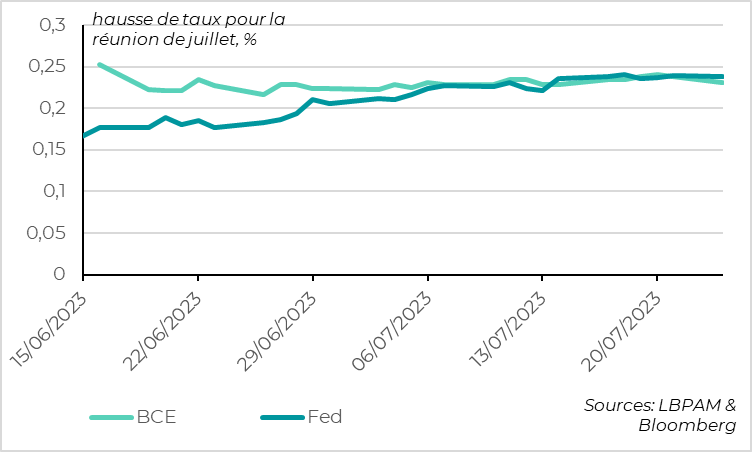

Fig. 1 Fed et BCE: Les marchés anticipent quasi-totalement une hausse de 25pb des taux directeurs cette semaine.

Les marchés anticipent à plus de 90% une hausse de taux de 25pb de la part de la Fed et de la BCE cette semaine. Depuis les réunions de juin, la quasi-totalité des membres de la Fed et de la BCE a soutenu l’idée d’une hausse de taux en juillet. Pour la BCE, il s’agit d’une poursuite des hausses de taux à un rythme de 25pb alors que pour la Fed il s’agit d’une reprise des hausses après la pause de juin.

Si une hausse de taux cette semaine est quasi-certaine, la question est que feront la Fed et la BCE par la suite. Les communiqués post-réunion et les conférences de presse de Powell et de Lagarde seront donc disséquées. Il est très probable que les deux banques centrales conservent un biais restrictif (le risque est qu’il y ait de nouvelles hausses de taux) et disent que leurs prochaines décisions dépendront des données à venir (data-dependant). Mais le marché (comme nous) essaiera de déceler le moindre indice qui pourrait indiquer que les banques centrales s’orientent vers une pause ou une hausse supplémentaire de taux pour leur réunion de septembre.

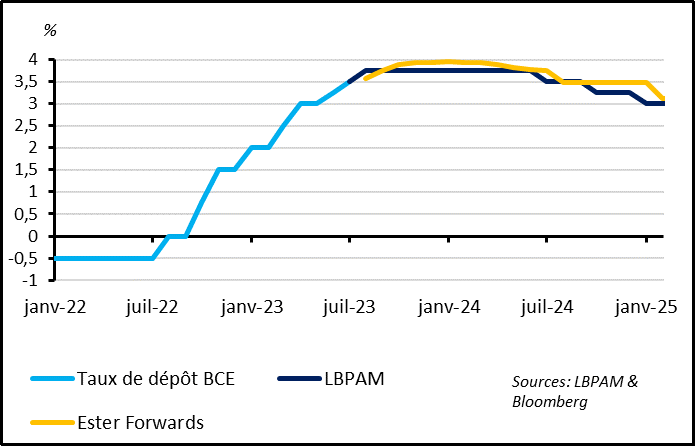

Fig. 2 BCE: Les anticipations de taux pour la BCE dans les prochains trimestres nous semblent raisonnables

Les anticipations du marché sont raisonnables voir légèrement élevées pour les taux de la BCE dans les prochains mois. Ils intègrent 80% de chance que la BCE remonte encore ses taux de 25pb après l’été et ils anticipent des baisses de taux seulement à partir du deuxième trimestre 2024. C’est un peu plus haut que notre scénario qui projette une stabilisation des taux de la BCE après cette semaine et jusqu’à mi-2024. Cela dit, nous pensons que le risque par rapport à notre scénario est orienté à la hausse. La croissance en Zone Euro devrait rester très limitée cet été mais le ralentissement de l’inflation sous-jacente ne devrait être clairement visible qu’après l’été selon nos projections.

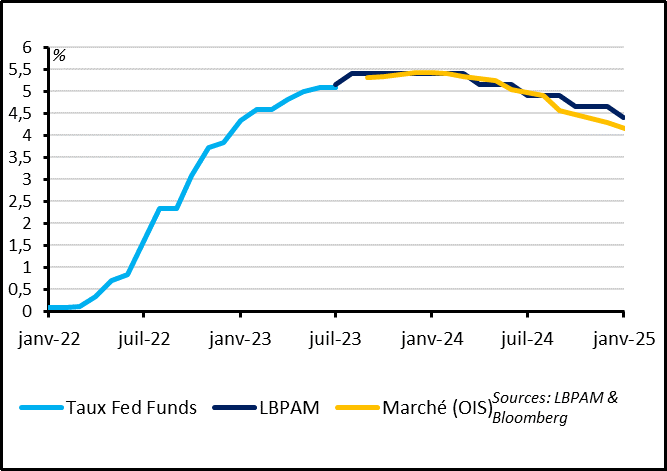

Fig. 3 Fed : Les anticipations pour la Fed semblent de nouveau un peu basses, surtout pour 2024.

Les anticipations de marchés pour la Fed semblent un peu basses pour la seconde parti de l’anné et surtout pour 2024. Le marché n’anticipe qu’une chance sur trois pour une hausse supplémentaire de taux d’ici la fin de l’année et, surtout, il anticipe des baisses de taux marquées dès le début de l’année prochaine. Si notre scénario central n’inclut pas de hausse de taux supplémentaire après cette semaine, il nous semble que le risque de hausse supplémentaire après l’été reste significatif et surtout que la Fed devra maintenir ses taux en territoire très restrictif l’année prochaine. En effet nous pensons toujours que la baisse de l’inflation jusqu’à la cible de 2% sera lente et nécessitera probablement plus de ralentissement du marché du travail.

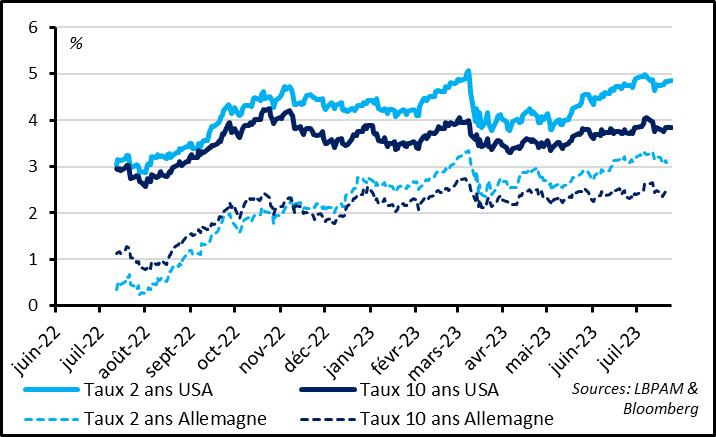

Fig. 4 Obligations d’Etats: les taux longs semblent un peu bas avant les réunions des banques centrales, en particulier aux Etats-Unis.

Les taux d’intérêts ont consolidé début juillet, après les premiers signes de ralentissement des pressions inflationnistes dans les pays développés. Et les taux longs apparaissent un peu bas avant les réunions des banques centrales, ce qui nous pousse à être seulement neutres même si nous pensons que les hausses de taux directeurs sont probablement terminées.

En effet, après l’inflation sous-jacente aux Etats-Unis et au Royaume-Uni, c’est l’inflation sous-jacente japonaise qui a ralenti la semaine dernière pour la première fois depuis un an et demi. Mais l’inflation sous-jacente japonaise reste à un niveau élevé au Japon (3,8%), et encore plus dans le monde anglo-saxon. La baisse de l’inflation en occident vient toujours principalement du prix des biens alors que l’inflation dans les services et les salaires reste bien trop élevée. Tant que les marchés du travail ne se détendent pas plus nettement, nous pensons que les banques centrales doivent rester prudentes et indiquer qu’elles sont prêtes à maintenir des taux plus élevés plus longtemps.

Dans ce contexte, nous pensons que les taux longs devraient rester globalement stables à court terme malgré la baisse tendancielle de l’inflation, le ralentissement de la croissance mondiale et la probable fin du cycle de hausses des taux directeurs.

Fig. 5 Euro: l’Euro est à un plus haut historique face aux devises des partenaires commerciaux.

L’euro-dollar a fortement rebondi début juillet face au dollar vers les 1,12, soit son plus haut niveau depuis le début de la guerre en Ukraine. Et si l’Euro consolide un peu face au dollar depuis une semaine, cela reflète plutôt un rebond du dollar. En réalité, l’Euro a continué de s’apprécier face aux autres devises et est au plus haut depuis la création de la Zone Euro face à un panier de devises. Ainsi, le taux de change de l’Euro pondéré par le poids des échanges commerciaux dépasse ses plus hauts de 2009 et de 2020.

C’est positif pour les pressions inflationnistes, car cela réduit l’inflation importée, et pour la consommation. En revanche, cela va peser sur l’activité, en particulier l’industrie, et sur les profits des entreprises européennes. Bien que le taux de change ne soit pas le premier facteur pour les perspectives économiques et pour la BCE, cela devrait permettre à la BCE d’être un peu moins restrictive toute chose égale par ailleurs.

Vu les anticipations du marché et les données économiques, nous pensons que la force de l’Euro est probablement exagérée, même si l’euro conserve un fort potentiel d’appréciation face au dollar à moyen terme. En effet, les anticipations pour la Fed semblent plus limitées que pour la BCE. Donc si la Fed et la BCE ont un discours assez proche cette semaine, nous pensons que cela pourrait peser sur l’Euro-dollar. Par ailleurs, le PIB américain du T2 publié cette semaine devrait confirmer que la croissance américaine résiste bien à l’approche de l’été alors que les indicateurs de confiance pour la Zone Euro (PMI, IFO…) risquent de confirmer la faiblesse de l’activité à l’approche de l’été. Enfin, les chiffres d’inflation publiés en fin de semaine devraient indiquer que la mesure préférée de la Fed (le déflateur des prix à la consommation) ne ralentit que lentement et que l’inflation sous-jacente en Zone Euro a bien commencé à ralentir quelque peu depuis trois mois. Nous pensons que ces éléments pourraient limiter l’appréciation de l’Euro cet été.