Fin du Shutdown : un répit fragile pour l’économie américaine

Lien

Que retenir de l'actualité de marché du 14 novembre 2025 ? Réponses avec le décryptage de Sebastian Paris Horvitz.

Vue d'ensemble

► Aux États-Unis, le président Trump a signé la loi adoptée par le Parlement, permettant au gouvernement de reprendre ses activités. Toutefois, cette mesure n’est valable que jusqu’à fin janvier 2026, ce qui nécessitera un nouveau vote et maintient le risque d’un nouveau « shutdown ». En attendant, la normalisation de la publication des statistiques économiques officielles prendra encore un certain temps.

► Bien que les données issues de sources privées sur le marché de l’emploi (comme ADP ou Revelio) continuent de signaler un affaiblissement du marché du travail, d’autres indicateurs, tels que les PMI ou les enquêtes ISM, montrent que l’économie résiste. Toutefois, certains segments révèlent des fragilités, comme en témoigne la confiance des petites entreprises (NFIB), en recul au mois de novembre.

► Concernant l’inflation, les pressions liées aux hausses tarifaires restent difficiles à évaluer. Les recettes issues de ces tarifs demeurent nettement inférieures aux prévisions, représentant en moyenne 11 % des importations contre 16 % attendus. Cela suggère que l’impact total n’a pas encore été pleinement atteint.

► L’absence de statistiques économiques, notamment sur l’inflation et l’emploi, devrait compliquer la décision du comité de politique monétaire le 10 décembre. Même si ces données risquent de présenter des faiblesses, nous estimons que la Fed restera prudente, plusieurs membres craignant d’agir trop rapidement. Une pause semble très probable. Nous anticipons toutefois la poursuite des baisses des taux directeurs au premier semestre 2026, avec un taux terminal supérieur à 3 %, soit au-dessus des attentes actuelles du marché.

► À l’incertitude actuelle s’ajoute la décision attendue de la Cour suprême sur la légalité des hausses tarifaires historiques imposées par le président Trump à la plupart des partenaires commerciaux des États-Unis. Selon de nombreux constitutionnalistes, et au vu des commentaires sceptiques des juges lors des auditions, la probabilité que ces hausses soient jugées abusives est élevée. Une telle décision pourrait provoquer confusion et volatilité sur les marchés. Toutefois, une partie de ces hausses pourrait encore être maintenue par d’autres voies juridiques.

► En Zone euro, les enquêtes PMI d’octobre, meilleures qu’attendu, notamment dans les services, ont apporté un certain réconfort. Cependant, la confiance des investisseurs demeure fragile, comme le révèlent les enquêtes Sentix pour novembre sur l’ensemble de la zone et celle du ZEW pour l’Allemagne, en recul. Nous continuons de tabler sur une reprise portée par l’Allemagne, mais celle-ci devra être soutenue face aux pressions sur le commerce extérieur liées aux tarifs américains. Dans ce contexte, nous estimons que la BCE pourrait encore opter pour un nouvel assouplissement, d’autant que l’inflation pourrait tomber sous les 2 % en 2026 et 2027.

► Au Royaume-Uni, la croissance du PIB au troisième trimestre n’a atteint que 0,1 %, tandis que le marché de l’emploi continue de se détendre et que l’inflation semble avoir dépassé son pic. Ces éléments ouvrent la voie à une reprise des baisses de taux par la BoE dès décembre. Si, comme prévu, la chancelière de l’Échiquier, Mme Reeves, annonce des hausses d’impôts pour réduire le déficit public — ce qui pèserait sur la croissance — la BoE disposera de nouveaux arguments pour adopter une politique plus accommodante.

Pour aller plus loin

États-Unis : l’incertitude sur la conjoncture américaine perdure

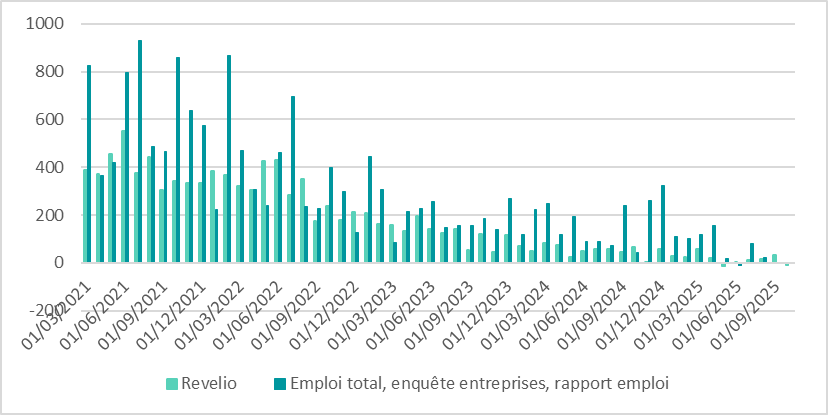

La dynamique du marché du travail demeure faible selon les enquêtes privées.

Le « shutdown » est terminé. Après un accord obtenu avec huit sénateurs démocrates, la loi de dépenses a finalement été adoptée, permettant au gouvernement fédéral de reprendre ses activités. Toutefois, cette mesure ne couvre que la période jusqu’à fin janvier 2026, ce qui maintient le risque d’un nouveau blocage. Les 43 jours d’arrêt des services fédéraux un record laisseront des séquelles, même si l’activité devrait rapidement revenir à la normale, limitant l’impact économique global.

Parmi ces séquelles figurent des lacunes dans les données économiques, notamment celles nécessitant une collecte physique, comme les prix pour mesurer l’inflation. Les statistiques publiques sur le marché du travail devraient également rester perturbées quelque temps, en particulier les enquêtes auprès des ménages servant à calculer le taux de chômage.

Ces données sur l’inflation et l’emploi sont essentielles pour la Fed afin d’évaluer la conjoncture. Or, d’ici à la réunion du comité de politique monétaire du 10 décembre, la banque centrale disposera d’informations incomplètes. Les chiffres d’octobre sur l’inflation ne devraient pas être disponibles, et ceux de novembre risquent d’être partiels. En revanche, les données sur l’emploi issues des enquêtes auprès des entreprises devraient être publiées pour septembre, octobre et novembre, mais le taux de chômage d’octobre pourrait manquer.

Bien que la Fed s’appuie sur de nombreux indicateurs, les enquêtes officielles restent cruciales pour affiner son diagnostic. Pour suivre le marché du travail, elle pourra compter sur des statistiques privées, comme celles d’ADP ou de Revelio. Cette dernière indique que la dynamique s’est encore détériorée en octobre, avec une destruction estimée à 9 000 emplois.

Parallèlement, les indicateurs d’activité, notamment les PMI de S&P et les enquêtes ISM, ont été rassurants en octobre, suggérant une reprise, surtout dans les services. Ces signaux confortent la prudence exprimée lors de la dernière réunion du comité, où la majorité des membres semblait privilégier une trajectoire de baisses de taux mesurée, remettant en question une réduction dès décembre, comme le marché l’anticipait.

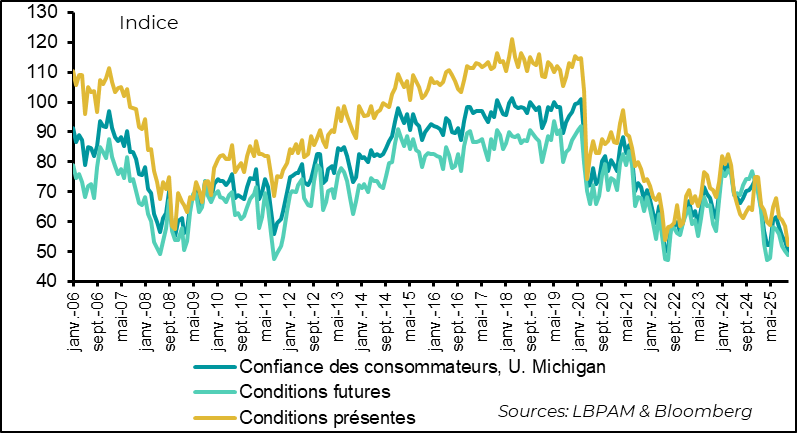

La confiance des ménages selon l’enquête de l’U. du Michigan touche un plus bas depuis 2022

La tâche de la Fed est également compliquée par des indicateurs de sentiment qui continuent de refléter une économie moins robuste. Par exemple, la confiance des consommateurs, mesurée par l’Université du Michigan, a de nouveau reculé début novembre, atteignant son plus bas niveau depuis 2022. Il convient toutefois de relativiser la portée de cette statistique : malgré une confiance faible depuis plusieurs mois, la consommation est restée résiliente jusqu’ici. La Fed pourrait néanmoins considérer que la détérioration du marché du travail est à l’origine de cette faiblesse et qu’elle finira par peser sur les dépenses des ménages.

La confiance des petits commerçants continue à reculer en novembre

Du côté des entreprises, l’enquête de novembre menée par la NFIB (association des petites entreprises) a également signalé un affaiblissement, bien que la baisse de l’indicateur soit restée modérée.

À ce stade, il est clair que les membres de la Fed accordent une attention particulière à la détérioration du marché de l’emploi. Cependant, comme l’a souligné J. Powell, la politique migratoire agressive du gouvernement complique l’interprétation des statistiques. Il n’est pas certain que la faiblesse des créations d’emplois entraîne une hausse rapide du taux de chômage.

Par ailleurs, la plupart des membres du comité demeurent prudents quant à l’impact des hausses tarifaires sur l’inflation. Si le scénario central reste celui d’un choc temporaire, le risque d’un effet plus durable existe. L’analyse est d’autant plus complexe que la hausse totale des tarifs n’est pas encore pleinement appliquée : les recettes issues des droits de douane représentent environ 11 % des importations, contre 16 % attendus.

Dans ce contexte, nous pensons que la Fed devrait rester prudente. Face à l’incertitude sur l’état de l’économie en décembre, le comité de politique monétaire devrait maintenir sa politique inchangée. Néanmoins, nous anticipons une poursuite des baisses de taux directeurs au cours du premier semestre 2026, avec un taux terminal supérieur à 3 %, soit au-dessus des attentes du marché.

Nous estimons également que la croissance américaine, bien qu’elle puisse ralentir au quatrième trimestre 2025, continuera de soutenir la prise de risque. Cependant, la volatilité devrait rester élevée, en raison des valorisations exigeantes des actions américaines et des incertitudes sur la trajectoire monétaire. À cela s’ajoute la possible remise en cause par la Cour suprême des tarifs imposés par D. Trump, susceptible de créer des turbulences. Dans ce contexte, nous privilégions une forte diversification des portefeuilles, avec une préférence pour une exposition accrue aux actifs risqués européens et émergents.

Zone euro : la reprise se confirme, mais reste timide

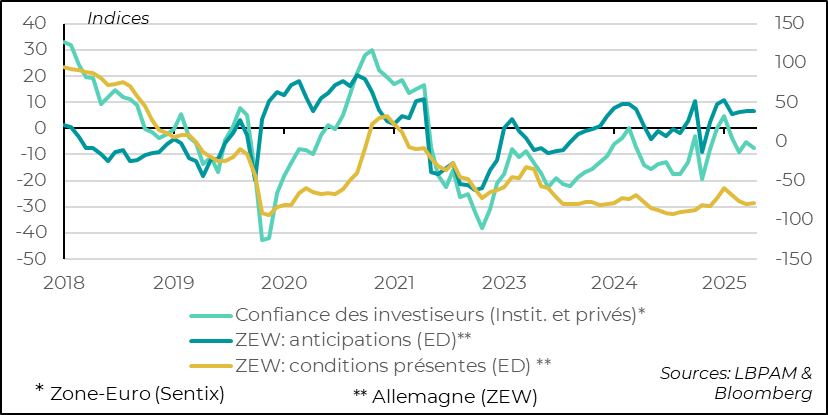

La confiance des investisseurs recule en novembre

Les enquêtes d’activité pour octobre se sont révélées plus favorables qu’attendu, notamment dans les services. Seule la France reste légèrement en retrait, bien que des signes d’amélioration apparaissent par rapport au mois précédent. Cette embellie peut en partie s’expliquer par les premiers effets du plan de relance historique du gouvernement allemand.

Cependant, les premiers indicateurs de novembre, en particulier la confiance des investisseurs, sont moins encourageants, avec une légère détérioration des indices. L’indice Sentix pour l’ensemble de la zone euro s’est affaibli, tandis que l’indice ZEW pour l’Allemagne demeure faible.

Ces données traduisent des doutes persistants quant à la capacité de rebond de la zone euro dans les prochains mois, ce qui reste compréhensible. Les incertitudes politiques internes, les interrogations sur la mise en œuvre rapide du plan de relance allemand et l’impact négatif des tarifs douaniers américains continuent de peser, même si ce dernier facteur semble aujourd’hui moins préoccupant.

Malgré ces réserves, nous pensons que la reprise devrait progressivement gagner en dynamisme, soutenue par le plan de relance allemand et une politique monétaire devenue plus accommodante. Sur ce point, il nous semble que la BCE pourrait aller plus loin pour accompagner la reprise.

Bien que plusieurs membres de la BCE affirment que la politique actuelle est appropriée et qu’aucune baisse supplémentaire des taux n’est envisagée, il est important de rappeler que les prévisions d’inflation pour 2026 et 2027, qu’elles proviennent de la BCE ou des économistes, restent nettement en dessous de 2 %.

Chine : l’activité s’affaiblit en octobre

Le PIB britannique progresse moins que prévu au 3ᵉ trimestre 2025

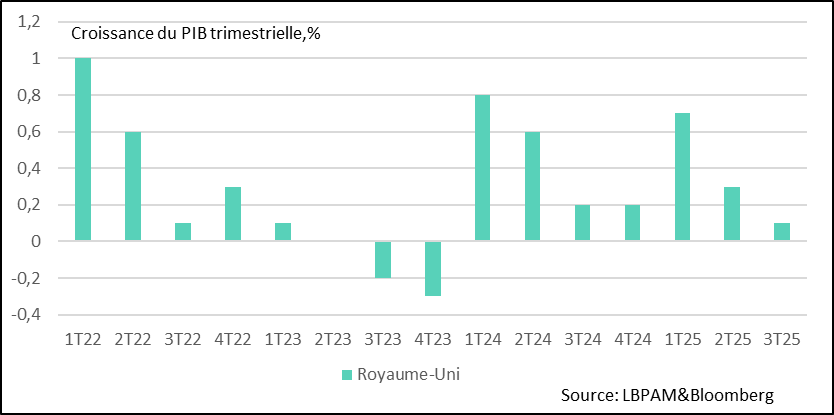

Au Royaume-Uni, la croissance du PIB au troisième trimestre 2025 a déçu, avec une progression limitée à 0,1 %. Cette faiblesse s’explique en partie par une réduction des dépenses publiques et la contraction du secteur exportateur, qui s’est traduite par un recul de la production industrielle.

Du côté des ménages, la consommation a légèrement rebondi par rapport au trimestre précédent, enregistrant une hausse de 0,2 %. Cela montre une certaine résilience des dépenses, même si des signes d’affaiblissement des soutiens à la consommation persistent.

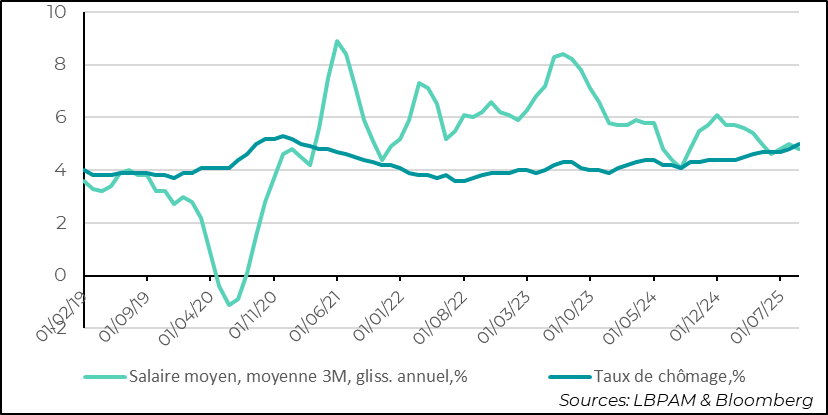

Le marché du travail continue de montrer des signes de faiblesse

Les chiffres du marché du travail pour septembre confirment la tendance à la détérioration, avec des destructions d’emplois sur trois mois consécutifs et une hausse du taux de chômage à 5 %. Par ailleurs, la progression des salaires a repris une trajectoire de décélération, bien qu’elle reste élevée à 4,6 % en septembre.

La question pour les marchés est de savoir si ces données suffisent à inciter la BoE à reprendre l’assouplissement monétaire dès décembre. Nous pensons que oui.

Le chiffre d’inflation attendu la semaine prochaine devrait confirmer que le pic lié aux hausses de taxes gouvernementales est passé. Si tel est le cas, la BoE disposera d’une marge de manœuvre pour agir.

Sebastian Paris Horvitz

Directeur de la Recherche