France is back

Lien

Malgré une conjoncture nationale marquée par des fragilités politiques et économiques, certains secteurs français brillent par leur dynamisme et leur attractivité internationale.

Ce qu’il faut retenir

► En France, nous faisons face à une situation politique fragile, une croissance atone, des comptes publics dans le rouge, mais également à des secteurs économiques qui illustrent l’excellence française et qui, bien souvent, parviennent à attirer fortement les investisseurs étrangers. Comme l’a justement formulé notre collègue Pierre Schang de LFDE : "France is back". À ce souffle d’optimisme s’ajoute aujourd’hui la victoire du PSG en Ligue des champions de football. C’est seulement la deuxième fois qu’une équipe française remporte ce trophée. Un succès construit patiemment grâce à des capitaux étrangers misant sur la réussite de la marque « Paris ». Reste à voir quelles retombées positives cela aura à l’avenir. Mais profitons de l’instant.

►Sur les marchés, la semaine a de nouveau été marquée, voire dictée, par les incertitudes liées à la politique économique américaine. Tout d’abord, la Cour américaine du commerce international a jugé que les hausses unilatérales des droits de douane décidées par le président Trump étaient illégales et devaient être annulées. Par la suite, une cour d’appel a suspendu cette décision, non pas sur le fond, mais sur la forme, refroidissant ainsi les espoirs de changement dans la politique commerciale américaine.

► À ce stade, il semblerait que la constitutionnalité des décisions sur les droits de douane prises par le président Trump doive être tranchée par la Cour suprême. Néanmoins, il serait erroné de penser que ces tarifs pourraient être complètement abandonnés. En effet, certains droits spécifiques, justifiés par une situation d’urgence pour la sécurité des États-Unis, devraient être maintenus. Le président Trump pourrait également prendre des mesures similaires sur d’autres produits. Dans nos prévisions, nous conservons pour l’instant l’hypothèse que les droits de douane resteront en moyenne bien au-dessus de 10 %.

► Par ailleurs, une des mesures introduites dans la loi de finances adoptée par la Chambre des représentants, transmise au Sénat et passée presque inaperçue, alimente aujourd’hui l’anxiété des marchés. En effet, la section 899 de cette loi introduit la possibilité de taxer la détention d’actifs américains par des étrangers domiciliés dans des pays ayant des pratiques fiscales jugées discriminatoires envers les entreprises américaines. L’exemple de la taxe de 3 % sur les revenus des services numériques imposée par la France, qui affecte notamment les GAFA, est particulièrement visé. La proposition prévoit une taxe de 5 % sur les revenus tirés des actifs américains, augmentée chaque année jusqu’à un maximum de 20 %. Pour certains pays, les États-Unis pourraient ainsi devenir non investissables.

► Cette situation accroît encore l’incertitude pesant sur les perspectives économiques mondiales et sur l’évolution des marchés. Parallèlement, les données économiques américaines continuent de faire preuve d’une certaine résilience, bénéficiant des tendances passées. Ainsi, il est très probable que le deuxième trimestre 2025 connaisse un fort rebond du PIB. Toutefois, ce rebond reflétera essentiellement une reprise de la consommation après sa faiblesse du premier trimestre, ainsi qu’un effondrement des importations, traduisant une correction des achats de biens importés pour éviter les hausses tarifaires.

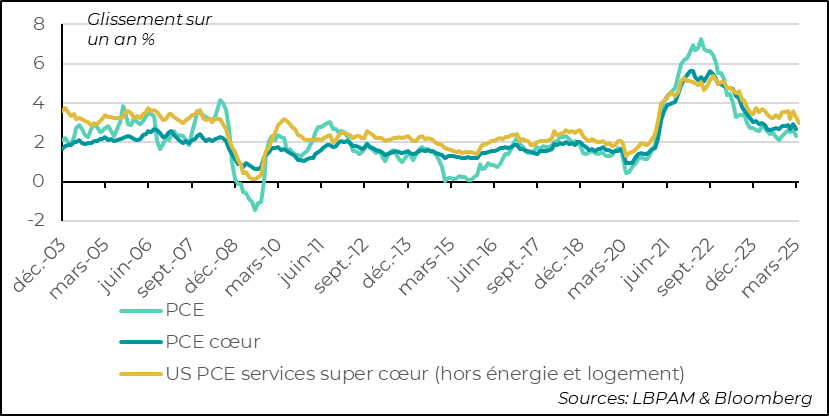

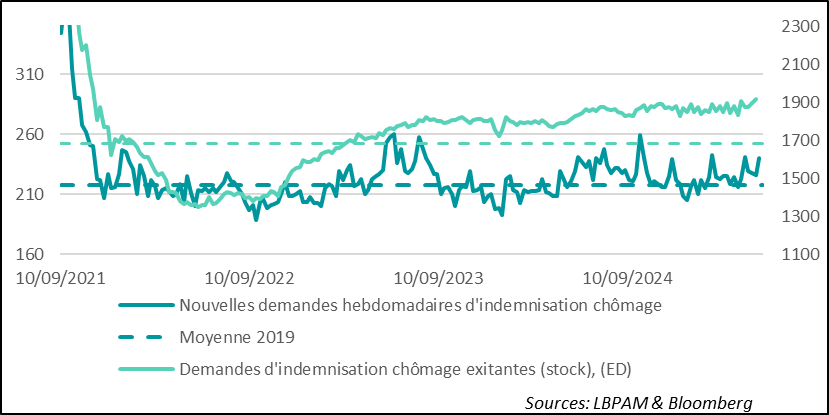

► Par ailleurs, comme attendu, l’inflation mesurée par le déflateur de la consommation (PCE), l’indicateur préféré de la Fed, a légèrement décéléré en avril, à 2,1 % en glissement annuel. Nous pensons toujours que l’inflation devrait accélérer dans les mois à venir sous l’effet des hausses des droits de douane. Reste à savoir quelle en sera l’ampleur et la durée. En effet, une baisse de la demande pourrait freiner la hausse des prix. Cette baisse pourrait résulter d’une détérioration du marché de l’emploi. On observe déjà une légère tendance haussière des demandes d’indemnisation chômage.

►Jeudi, la BCE devrait de nouveau abaisser ses taux directeurs. Les chiffres de l’inflation pour le mois de mai devraient confirmer la tendance baissière, accentuée par l’appréciation de l’euro, la baisse des prix de l’énergie et la décélération des hausses salariales. Nous tablons toujours sur un taux directeur terminal de 1,75 % d’ici la fin de l’année.

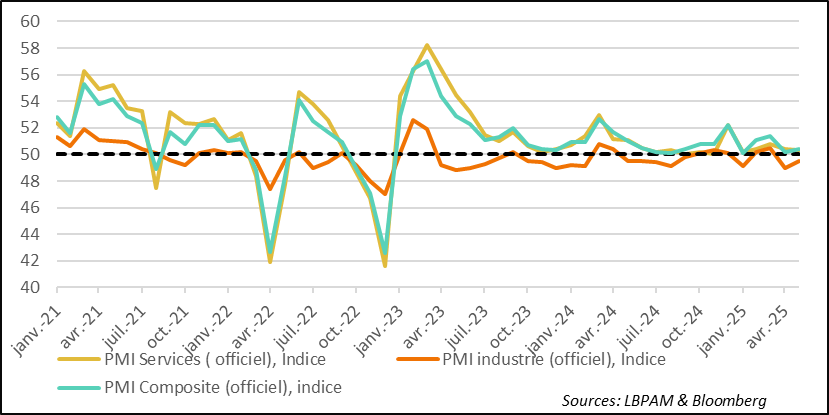

► En Chine, le PMI officiel pour le mois de mai est ressorti à peu près conforme aux attentes, indiquant une croissance plutôt faible. Il est très probable que les autorités intensifient leurs efforts pour soutenir l’activité intérieure, notamment si les relations commerciales avec les États-Unis se détériorent.

Pour aller plus loin

Les mesures protectionnistes mises en place par D. Trump continuent d’affecter les marchés. La décision de la Cour américaine du commerce international d’annuler les hausses de tarifs, suivie de la suspension de cette décision par une cour d’appel, a naturellement généré de la volatilité. Mais surtout, les marchés tentent encore d’anticiper quels seront les impacts finaux de ces mesures à moyen terme.

Face aux multiples décisions et revirements de l’administration américaine sur ce sujet, il est évidemment difficile d’être totalement péremptoire quant aux effets des politiques protectionnistes. Néanmoins, nous pensons que, même si certaines restrictions lui sont imposées, D. Trump continuera d’invoquer l’urgence nationale pour justifier des hausses ciblées de droits de douane, ce qui se traduira par des niveaux tarifaires élevés. Nous maintenons notre hypothèse de droits de douane moyens bien supérieurs à 10 %, sans toutefois atteindre les niveaux extrêmes évoqués initialement. Par ailleurs, nous estimons que ces mesures auront un impact négatif significatif sur l’inflation et sur la croissance. L’ampleur de cet impact reste cependant soumise à de nombreuses incertitudes, notamment en ce qui concerne les effets des restrictions sur les flux migratoires.

La difficulté pour les marchés réside dans la transition entre la situation actuelle et un environnement économique moins favorable dans les trimestres à venir. En effet, l’activité économique aux États-Unis en ce début d’année reste soutenue par l’élan de 2024, mais aussi par les comportements d’anticipation des agents économiques face à l’annonce des hausses tarifaires.

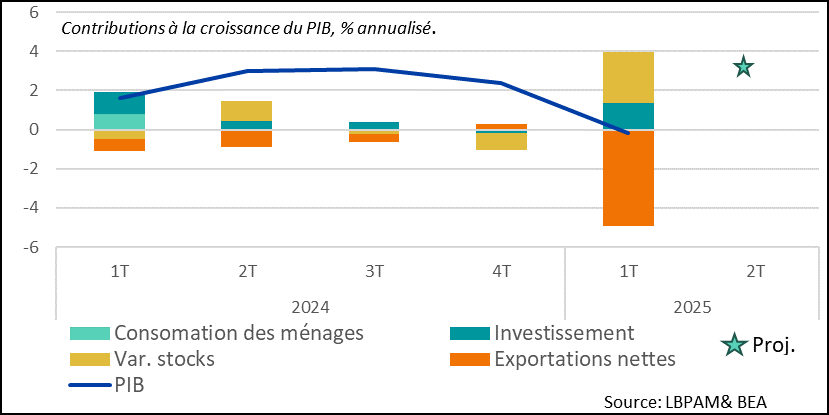

Ainsi, au premier trimestre, le PIB américain s’est contracté, alors même que la demande intérieure demeurait relativement solide, en grande partie en raison d’une forte hausse des importations visant à devancer les hausses de tarifs. Cette dynamique devrait se corriger au deuxième trimestre 2025.

La croissance du PIB devrait ainsi être relativement forte au 2T25, portée par une chute marquée des importations et par une reprise de la consommation, qui corrigera l’ajustement observé au 1T25 après la forte poussée de fin 2024.

États-Unis : la croissance du PIB devrait se redresser au 2T25, portée par la correction des importations et un rebond de la consommation

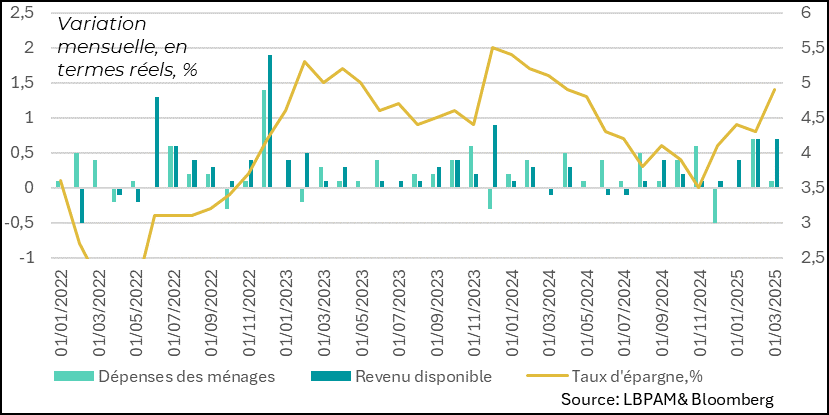

Cependant, la question essentielle reste celle de la dynamique à venir. À cet égard, les chiffres de la consommation pour le mois d’avril ont révélé une nette faiblesse. Cela s’explique en partie par une correction après un mois de mars exceptionnellement fort, mais aussi par une détérioration marquée de la confiance des ménages.

Ainsi, bien que les revenus aient progressé de manière soutenue en avril, la stagnation relative des dépenses des ménages s’est traduite par une nouvelle hausse du taux d’épargne. Ce comportement témoigne d’une prudence croissante.

États-Unis : en avril, les ménages ont fait preuve de prudence, avec une consommation modérée et une hausse du taux d’épargne

Grâce à l’acquis de croissance généré par la forte consommation de mars, la consommation devrait progresser de plus de 3 % au 2T25 en rythme annualisé, contre seulement 1,2 % au 1T25.

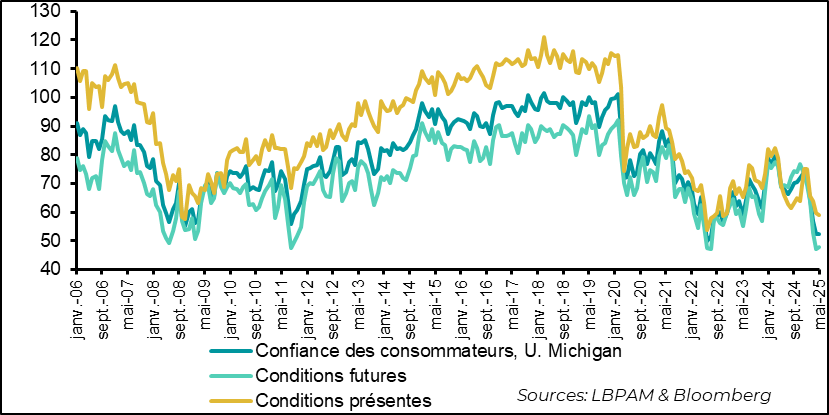

Cependant, la perte de confiance pourrait continuer à peser sur la consommation. En effet, selon le rapport final de l’enquête de l’Université du Michigan pour le mois de mai, le sentiment des ménages reste très dégradé, malgré un léger rebond.

Ce rebond semble refléter un soulagement lié à l’abandon des hausses tarifaires les plus extrêmes, ainsi qu’au rebond des marchés boursiers, dont les ménages ont bénéficié.

États-Unis : la confiance des ménages rebondit légèrement en mai, mais reste très dégradée selon l’enquête de l’Université du Michigan

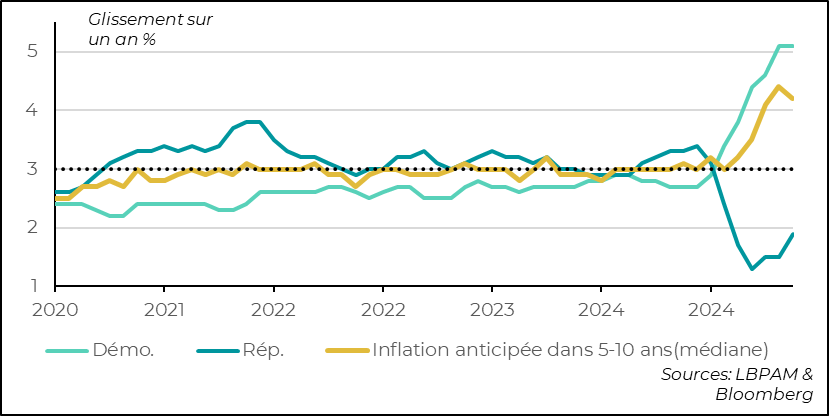

L’un des éléments les plus préoccupants demeure les anticipations d’inflation des ménages. En mai, les anticipations à moyen terme ont légèrement reculé, tout en restant à un niveau élevé. Cette baisse peut s’expliquer par la modération des hausses tarifaires sur les importations et par la baisse des prix de l’énergie.

Il est particulièrement intéressant de noter le clivage persistant dans ces anticipations selon l’orientation politique des répondants. En effet, la baisse observée en mai provient essentiellement d’une modération des anticipations chez les indépendants, tandis qu’elles sont restées relativement stables et élevées chez les Démocrates, et qu’elles ont augmenté chez les Républicains.

États-Unis : les anticipations d’inflation restent très élevées, avec un clivage politique marqué

Malgré ces anticipations toujours élevées, les derniers chiffres d’inflation continuent de montrer une tendance à la modération. En effet, comme attendu, le déflateur de la consommation (PCE), l’indicateur préféré de la Fed, a de nouveau ralenti, atteignant 2,1 % en glissement annuel — son plus bas niveau depuis l’automne dernier. Cette baisse s’explique notamment par le recul des prix de l’énergie, mais aussi par le ralentissement des prix dans les services. L’inflation sous-jacente (hors énergie et alimentation) s’établit à 2,5 %.

Malgré la révision à la baisse des perspectives de croissance pour la zone euro en 2025, en raison du choc américain, nous continuons d’anticiper un redressement progressif de l’activité au cours de l’année. Celui-ci serait soutenu par l’assouplissement monétaire et, en deuxième partie d’année, par les premières retombées des mesures de relance allemandes — bien que leur impact principal soit attendu pour 2026.

Il conviendra toutefois de surveiller l’évolution de la confiance des ménages, qui pourrait freiner la consommation si elle se détériore trop fortement. Dans ce contexte, la résilience du marché de l’emploi sera un facteur déterminant.

États-Unis : le PCE, indicateur clé pour la Fed, a ralenti plus qu’attendu en avril à 2,1 % en glissement annuel, notamment grâce aux services

Par ailleurs, ces derniers chiffres mettent un coup d’arrêt à la dynamique haussière observée précédemment, notamment avec une stagnation de l’inflation corrigée des variations extrêmes, calculée par la Fed de Dallas. Le glissement sur six mois reprend désormais une tendance baissière

États-Unis : le PCE corrigé des variations extrêmes retrouve une tendance baissière

Ces données sont encourageantes pour la Fed. Toutefois, les banquiers centraux restent tournés vers l’avenir. Comme l’a montré le compte-rendu de la dernière réunion de politique monétaire, la crainte d’effets durables des hausses tarifaires sur l’inflation demeure forte. D’où un discours toujours très prudent concernant la trajectoire des taux pour les trimestres à venir. Nous estimons désormais qu’une seule baisse de taux supplémentaire devrait intervenir en 2025, tout en reconnaissant que l’incertitude reste élevée.

L’évolution de la demande, et en particulier de la consommation, jouera un rôle central dans la trajectoire de l’inflation. À cet égard, la situation du marché de l’emploi sera cruciale.

Pour l’instant, l’emploi reste solide. Les chiffres attendus pour le mois de mai, qui seront publiés en fin de semaine, devraient confirmer cette tendance. Néanmoins, on observe une reprise à la hausse des demandes d’allocations chômage, ce qui constitue un indicateur avancé important des licenciements. Nous continuons de penser qu’une dégradation du marché du travail est probable au second semestre.

États-Unis : les demandes d’allocations chômage repartent à la hausse

En Chine, les indices PMI officiels pour le mois de mai montrent que l’économie continue de résister, bien que son expansion reste modérée. Le PMI composite s’est établi juste au-dessus de 50, seuil qui sépare expansion et contraction de l’activité.

Ces chiffres illustrent la capacité des autorités à maintenir l’économie à flot. Toutefois, une question majeure demeure : dans quelle mesure l’économie chinoise pourra-t-elle résister à un éventuel durcissement des relations commerciales avec Washington ?

Il est probable que les autorités devront intensifier leurs efforts pour soutenir la demande intérieure dans les trimestres à venir.

Chine : selon les derniers PMI officiels, l’économie résiste mais la croissance reste modérée

Add your text here