Il faut attendre de voir, mais être prêt à agir

Lien

Que retenir de l'actualité de marché du 20 mars 2026 ? Réponses avec le décryptage de Xavier Chapard .

Vue d'ensemble

► À l’approche de la fin de la troisième semaine de guerre en Iran, l’escalade se poursuit sur le terrain, avec l’attaque d’infrastructures énergétiques par les Israéliens en Iran et par les Iraniens chez leurs voisins (dont le Qatar, qui produit près de 20 % du gaz liquéfié mondial). Malgré les appels de D. Trump et de Netanyahu à ne pas s’attaquer aux installations énergétiques, car cela rendrait plus long le retour à la normale des prix, les prix du pétrole et du gaz atteignent un plus haut depuis 2022. Notre scénario de désescalade après quelques semaines, et de recul des prix de l’énergie au cours du deuxième trimestre, tient toujours, mais les risques d’un scénario plus négatif augmentent.

►Face à l’incertitude, les banquiers centraux ont globalement laissé leurs taux inchangés et indiqué qu’ils attendaient de voir (l’ampleur, la durée et l’impact du choc énergétique). Mais, globalement, les discours sont moins accommodants, pour des raisons différentes. Cela valide la hausse des anticipations de marché depuis le début de la guerre.

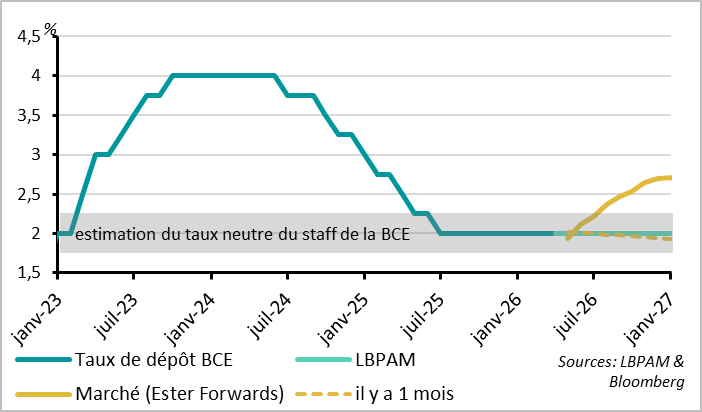

►La BCE semble plus proche d’une hausse de taux que nous l’anticipions, même s’il n’y a pas d’urgence dans les messages de Christine Lagarde et que le communiqué reste neutre. En effet, l’inflation sous-jacente resterait au‑dessus de la cible de 2 % dans les trois scénarios que la BCE a présentés, alors que l’impact sur l’économie serait relativement limité. De plus, Lagarde a indiqué que la BCE n’attendrait pas de voir les effets de second tour avant de monter les taux si le choc énergétique est important, contrairement à 2022. Nous maintenons notre scénario de taux stables cette année, mais il suffirait que les prix de l’énergie restent élevés au deuxième trimestre pour pousser la BCE à monter ses taux avant l’été.

► Du côté de la Fed, Powell a répété qu’il allait falloir attendre pour connaître l’impact qu’aura le choc énergétique sur l’économie américaine, sans élaborer sur les scénarios possibles. Mais il a aussi indiqué que la Fed devait constater des progrès sur l’inflation, notamment sur les prix des biens affectés par les droits de douane, avant de baisser ses taux. Et si la majorité des membres de la Fed continue d’anticiper une baisse de taux cette année, ils ont également révisé à la hausse les perspectives d’inflation, de croissance et leur estimation du taux neutre. Nous pensons encore que la Fed pourrait baisser une fois ses taux cette année, mais probablement pas avant l’été, et seulement si les prix de l’énergie ont nettement reculé d’ici là.

►Le ton de la Banque d’Angleterre est celui qui a le plus évolué, passant d’une probable baisse de taux à de possibles hausses. La décision de maintenir les taux à 3,75 % a été unanime, alors que quatre membres avaient voté pour une baisse en février. La référence à un assouplissement à venir a été retirée du communiqué et remplacée par l’indication que la BoE est prête à agir pour s’assurer que l’inflation reste sur la bonne voie pour atteindre l’objectif de 2 % à moyen terme. Or, les minutes de la réunion montrent que le staff s’attend à une inflation proche de 3 % cet été, alors qu’elle était censée revenir à la cible de 2 %. Cela dit, le discours du président Bailey est resté assez équilibré. Au total, il devient probable que la BoE ne baisse pas ses taux avant la fin de l’année, mais les trois hausses intégrées par le marché semblent assez agressives.

►Enfin, la Banque du Japon (BoJ) a également maintenu son taux stable à 0,75 %, mais un membre a voté pour une hausse, et le communiqué continue d’indiquer que la BoJ relèvera ses taux si l’inflation est en ligne avec les prévisions. Or, elle risque d’être supérieure si le choc énergétique perdure. Ueda n’a pas donné d’indication sur le calendrier de la prochaine hausse, mais il a précisé que des relèvements restaient possibles même si la croissance souffrait un peu à court terme. Au total, nous continuons d’anticiper deux hausses de taux au Japon cette année. C’est désormais la seule banque centrale pour laquelle nous prévoyons des taux plus élevés que ce qu’intègre actuellement le marché.

Pour aller plus loin

BCE : “bien positionnée” pour augmenter les taux si nécessaire

Les pays développés débloquent un tiers de leurs réserves de pétrole

Comme nous l’attendions, la BCE a maintenu ses taux inchangés pour la sixième réunion consécutive, le communiqué est resté assez neutre face à l’incertitude (« La guerre au Moyen-Orient a rendu les perspectives nettement plus incertaines, créant des risques à la hausse pour l’inflation et des risques à la baisse pour la croissance économique») et Christine Lagarde a confirmé que la BCE était prête à intervenir face à la hausse des prix de l’énergie, mais sans donner l'impression que la BCE était pressée de relever ses taux immédiatement.

Pour résumer, Christine Lagarde n’a pas voulu dire comme lors des deux précédentes réunions que la BCE est « dans une bonne position », disant plutôt qu’elle est « bien positionnée » pour naviguer dans l’incertitude.

Cela dit, il transpire de cette réunion que la BCE est peut-être plus proche de relever ses taux que ce que nous pensions. Ou du moins qu’il ne faudrait pas un choc énergétique beaucoup plus important pour déclencher rapidement des hausses de taux.

En effet, le communiqué indique, concernant le choc énergétique, que « ses implications à moyen terme dépendront à la fois de l’intensité et de la durée du conflit ». Et lors de la conférence de presse, Christine Lagarde a suggéré que si le choc était important et durait, la BCE n’attendrait pas de voir si des effets de second tour se mettent en place pour remonter les taux.

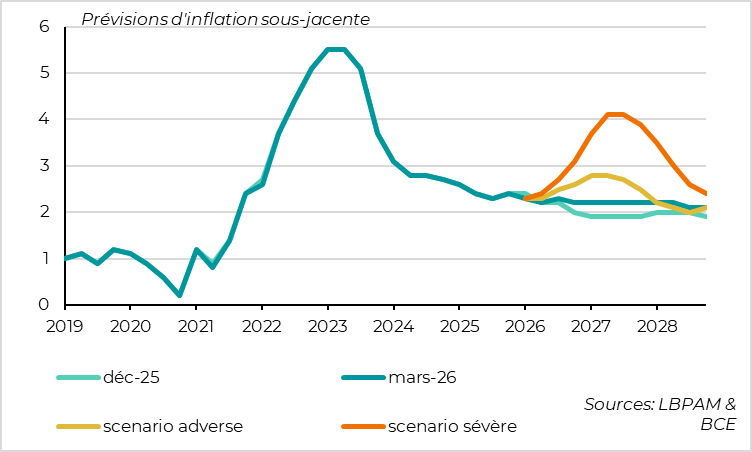

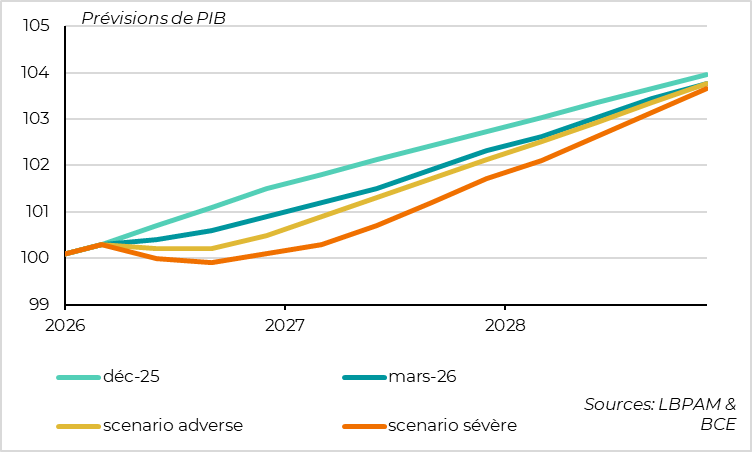

Par ailleurs, le scénario central de la BCE prévoit désormais que l’inflation sous-jacente reste au-dessus de la cible jusqu’à la fin de la période de prévision (à 2,3% en 2026, 2,2% en 2027 et 2,1% en 2028), alors qu’elle revenait à la cible au cours de cette année dans les projections de décembre. La croissance est aussi révisée, à la baisse, mais de façon limitée et temporaire (de 1,2 à 0,9% pour 2026). Notons que ce scénario est basé sur les prix de l’énergie de début mars au lieu de mi-février habituellement, et donc qu’il prend en compte le choc lié à la guerre en Iran. Cela montre que la BCE estime que le risque inflationniste est nettement plus important que le risque sur la croissance actuellement, ce qui justifie une politique plus restrictive.

Enfin, la BCE présente deux scénarios alternatifs, tous deux reposant sur des chocs plus importants et plus longs sur les prix de l’énergie que dans le scénario central. Et ces scénarios confirment l’impact plus inflationniste que récessif du choc. Le biais dans le choix des scénarios (pas de scénario de détente plus rapide) et la balance des risques vers l’inflation dans tous les scénarios plaide pour ne pas trop attendre avant de relever les taux.

La BCE est optimiste quant à la capacité de l’économie à résister

Dans le scénario défavorable (“adverse”), qui intègre des prix du pétrole et du gaz atteignant 120 USD/bl et 90 EUR/MWh au T2‑T3 avant de se normaliser graduellement au cours de l’année suivante, l’économie éviterait la récession (avec seulement une stagnation en milieu d’année). Dans le même temps, l’inflation dépasserait 4 % dans la seconde partie de l’année et l’inflation sous‑jacente augmenterait jusqu’à 2,8 % d’ici début 2027.

Dans le scénario “sévère”, qui suppose des prix du pétrole et du gaz de 150 USD/bl et 110 EUR/MWh au T2 et qui resteraient élevés par la suite, la zone euro ne subirait qu’une récession limitée au T2‑T3 et récupérerait quasi complètement par la suite. Dans le même temps, l’inflation dépasserait 6 % et l’inflation sous‑jacente 4 % début 2027.

Les marchés anticipent désormais plus de deux hausses de taux

Avec la réunion de la BCE (et la nouvelle hausse des prix de l’énergie), les marchés ont continué d’anticiper davantage de hausses de taux. Ils intègrent désormais plus d’une hausse d’ici juin et plus de deux hausses d’ici la fin de l’année.

Pour notre part, nous conservons notre scénario central, qui n’intègre pas de hausse de taux avant l’année prochaine, car il suppose un reflux des prix de l’énergie assez rapide au cours du deuxième trimestre (plus rapide que dans le scénario central de la BCE). Cela dit, le risque que la BCE monte les taux d’ici l’été est plus important et plus proche que nous le pensions précédemment. En effet, il semble qu’il suffirait que les prix ne commencent pas à baisser significativement avant fin avril pour que la BCE envisage des hausses de taux.

Nous restons positifs sur les taux européens, car le marché intègre déjà un scénario assez agressif pour la BCE et parce qu’un choc énergétique plus important augmenterait le risque de récession, ce qui compenserait la hausse supplémentaire du risque inflationniste pour les taux longs.

Fed : plus que jamais en position d’attente

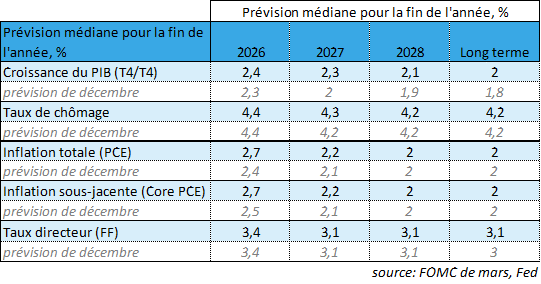

Les membres du FOMC revoient à la hausse l’inflation… et la croissance

La Fed a maintenu son taux directeur inchangé à 3,5–3,75 % pour la deuxième réunion consécutive, avec cette fois un seul membre souhaitant baisser les taux (toujours le gouverneur Miran, nommé par Trump).

Et, contrairement aux autres banques centrales, elle n’a ni précisé ni même discuté la manière dont elle pourrait réagir au choc énergétique en cours. Le communiqué est resté quasiment inchangé, ajoutant seulement que l’impact de la crise au Moyen-Orient sur l’économie américaine était incertain. Il maintient une position assez neutre, indiquant que la Fed reste attentive aux risques à la hausse sur l’inflation comme aux risques à la baisse sur l’emploi. Powell a clos (provisoirement) le débat durant la conférence de presse en affirmant qu’« il est trop tôt pour connaître la portée et la durée des effets potentiels sur l’économie », avant de répéter à quatre reprises que « nous allons juste devoir attendre et voir ».

Cela dit, la réunion a envoyé un message global d’une Fed moins encline à baisser les taux, pour des raisons indépendantes du choc énergétique.

Dans le fameux dot-plot, la médiane des anticipations des membres de la Fed indique toujours une baisse de taux cette année et l’année prochaine, comme en décembre. Mais sept des dix-neuf membres n’anticipent toujours aucune baisse de taux en 2026, alors qu’ils ne sont plus que cinq à anticiper deux baisses ou plus (contre huit en décembre).

Par ailleurs, les membres de la Fed ont revu à la hausse leurs prévisions d’inflation (même hors énergie) et de croissance, ce qui ne plaide pas pour une politique monétaire plus accommodante. D’autant qu’ils ont légèrement relevé leur estimation du taux neutre (de 3 % à 3,1 %), ce qui suggère que les taux actuels sont à peine restrictifs.

Enfin, Jerome Powell a indiqué que la Fed avait besoin de constater des “progrès sur l’inflation” (en particulier sur les biens affectés par les tarifs douaniers) pour réduire les taux plus tard cette année. Cela suggère que le seuil pour que la Fed reprenne les baisses de taux est désormais un peu plus élevé. Il a également souligné que l’impact de l’IA sur le PIB était positif (ce qui explique sans doute la révision de la prévision de croissance de long terme de 1,8 % à 2,0 %), mais que l’impact sur l’inflation restait incertain. Cela ne plaide pas pour des baisses de taux préventives, fondées sur l’anticipation d’un effet déflationniste de l’IA que certains espèrent.

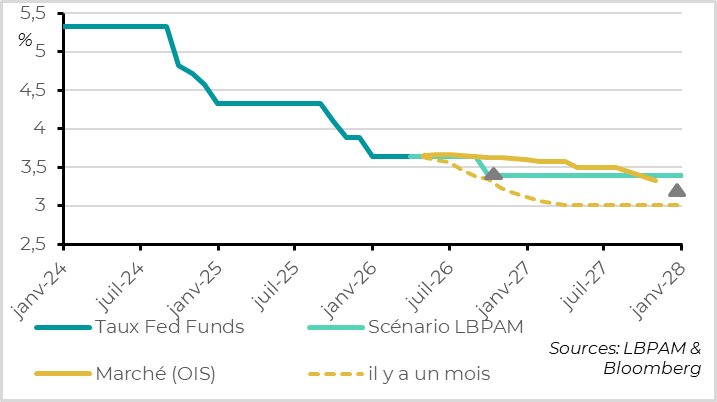

Le marché n’anticipe plus de baisse de taux cette année

Au total, la Fed reste dans l’attente à court terme (encore davantage face à l’incertitude liée au choc énergétique). Elle conserve un léger biais baissier sur les taux, mais plus limité et plus conditionnel qu’auparavant.

Nous conservons dans notre scénario central une baisse de taux de la Fed cette année, sous l’hypothèse que le choc énergétique reflue dans les prochains mois et que le nouveau président de la Fed soit un peu plus accommodant que Powell. Mais cette baisse n’interviendra probablement pas avant la fin de l’été, et le risque que la Fed ne baisse plus ses taux a augmenté.

En fait, la partie la plus intéressante de cette réunion a probablement été l’information donnée par Powell sur son avenir. Il a indiqué qu’il resterait président de la Fed jusqu’à ce que son successeur soit validé par le Sénat (or la validation de Warsh pourrait être repoussée au‑delà de mai) et qu’il resterait au board de la Fed au moins jusqu’à la fin de l’enquête lancée par l’administration contre lui. Cela suggère que Powell pourrait conserver une voix importante au sein de la Fed après la fin de son mandat de président en mai, ce qui limiterait les marges de manœuvre de son successeur.

Xavier Chapard

Stratégiste