Il semble qu’il n’y aura pas d’accalmie…en provenance

des Etats-Unis

Lien

Que retenir de l'actualité de marché du 26 mai 2025 ? Réponses avec le décryptage de Sebastian PARIS HORVITZ

Ce qu’il faut retenir

► Les investisseurs pensaient que les 90 jours de « trêve » sur la guerre commerciale commencée par le nouveau gouvernement américain allaient non seulement donner de la visibilité à cet horizon, mais surtout que les mauvaises nouvelles sur ce front étaient largement derrière nous. La menace de D.Trump sur l’UE d’augmenter les droits de douane à 50% dès le 1er juin semble mettre un doute sur cette hypothèse.

►Apparemment le président Trump n’a pas apprécié la feuille de route tracée par les autorités européennes pour négocier des nouvelles relations commerciales avec les Etats-Unis. S. Bessent a même déclaré que les propositions européennes n’étaient pas « de bonne foi » comparées aux négociations qu’il mène avec les pays visés par la hausse des droits de douane du 2 avril en Asie. L’animosité de D. Trump vis à vis de l’Europe semble ainsi se manifester avec brutalité.

► Vu l’importance des échanges commerciaux de l’Europe avec les Etats-Unis, un tarif de 50% aurait un impact considérable sur la croissance européenne. En effet, effet, même si les exportations vers les Etats-Unis ne représentent que 3% du PIB de la région. À 50% de droit de douane, beaucoup de produits ne pourraient plus être exportés. Pour les Etats-Unis, ceci amplifierait le choc inflationniste, et impacterait aussi négativement la croissance de l’économie américaine.

► On peut penser que la stratégie européenne visera à chercher l’apaisement. En revanche, à ce stade ce ne semble pas avoir été la stratégie la plus adaptée aux menaces du président Trump. La Chine, par exemple, est allée à la confrontation pour finalement obtenir une réduction réciproque des taux insensés atteints lors de l’escalade initiée par le président américain. Évidemment, entre alliés, les discussions devraient être plus apaisées, mais est-ce que ce sera le cas ?

►En même temps, les marchés ont déjà réagi négativement à l’annonce de ces nouveaux tarifs. De même, qu’aux nouvelles menaces sur les entreprises américaines qui ne ramèneraient pas leur production outre-Atlantique, telle que celle faite à Appel. Ceci est la principale raison, surtout vu l’expérience récente, de penser que l’administration américaine va finir de nouveau par reculer. De fait, c’est déjà fait pour l’Europe, avec D. Trump annonçant que les tarifs à 50% ne seraient appliqués qu’à partir du 9 juillet.

► Néanmoins, encore une fois, ce nouvel épisode devrait finir par forcer le marché à augmenter les primes de risque liées à l’incertitude distillée par la politique économique américaine. Pour l’instant, ce n’est pas vraiment le cas, du moins sur les actifs risqués. En même temps, le dollar reste faible et les obligations américaines semblent intégrer dans leurs cours un fort degré d’incertitude sur l’avenir.

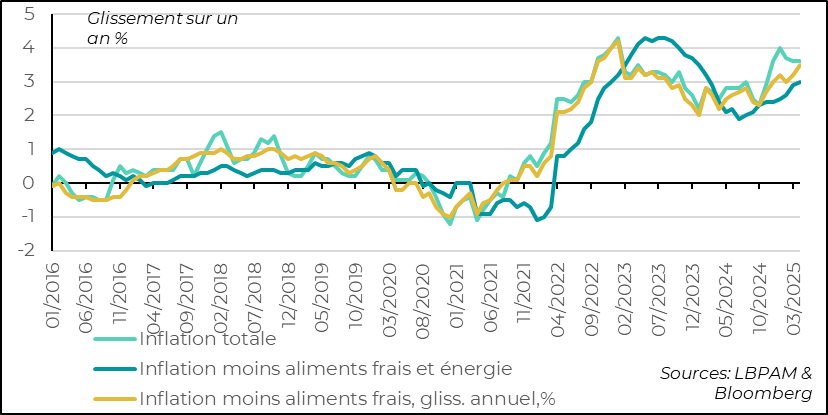

►Au Japon, l’inflation est ressortie un peu plus élevée que prévu pour le mois d’avril. En effet, l’inflation totale en glissement annuel a été de 3,6%, est donc restée inchangée par rapport au mois précédent. En même temps, comme anticipé par le marché, l’inflation cœur, excluant les aliments frais, et l’énergie, a accéléré à 3%. En partie, l’accélération de l’inflation est due à la hausse brutale du prix du riz, qui fait face à une demande croissante alors que l’offre ne suit pas.

► Cette hausse de l’inflation pourrait accélérer la décision de la BoJ de poursuivre sa hausse graduelle des taux directeurs. Mais, les craintes de la guerre commerciale avec les Etats-Unis sont vues comme contraignant les autorités monétaires. En outre, la BoJ fait face à une forte poussée des taux longs, montrant des tensions croissantes sur le marché obligataire japonais. La BoJ risque d’être plus patiente avant d’agir.

Pour aller plus loin

La guerre commerciale n’est pas finie pour D. Trump. En effet, vendredi, le président américain a annoncé une hausse à 50% des tarifs douaniers sur les biens en provenance de l’Union européenne. Ceci semble être dû à sa frustration sur l’évolution des négociations en cours avec les autorités européennes.

À ce stade, ce qu’on sait est que la Commission européenne, chargée de ces négociations, a proposé une feuille de route pour arriver à un accord sur des baisses mutuelles de tarifs ainsi que de revoir des barrières non-tarifaires avec les Etats-Unis. Ainsi, selon plusieurs sources, la proposition intégrerait la suppression conjointe des tarifs sur les biens industriels ainsi que d’ouvrir l’accès au marché commun à certains produits agricoles américains, tout en incluant le développement commun des « data centers » pour le développement de l’industrie de l’intelligence artificielle.

Il est possible que D. Trump, vu l’animosité contre l’UE qu’il a montrée jusqu'ici, ne veuille attendre que des concessions de la part de l’Union. Ceci ne sera pas le cas. Néanmoins, il est probable que les négociateurs européens tenteront d’apaiser la situation, vu l’impact considérable qu’un presque arrêt du commerce avec les Etats-Unis aurait sur l’économie européenne.

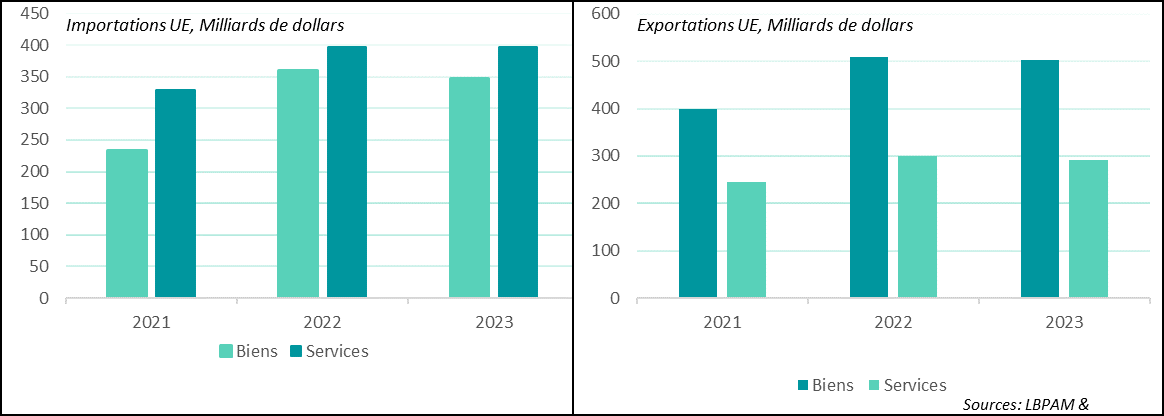

En effet, les Etats-Unis restent le principal partenaire commercial de l’UE, avec 500 milliards de dollars de biens exportés et près de 350 milliards de dollars importés. En même temps, au niveau des services, les Etats-Unis exportent près de 400 milliards de dollars vers l’UE, alors que la région en exporte moins de 300 milliards.

Il est important de garder en tête ces ordres de grandeur, car évidemment, pour les deux pays, si l’Europe venait à prendre des représailles vis-à-vis des Etats-Unis de même ampleur, à la suite d’une hausse de 50% des tarifs, le commerce entre les deux serait presque à l’arrêt. Pour l'Union européenne, les exportations de biens vers l’Etats-Unis représentent 3% du PIB. Un tel choc pourrait pousser la région en récession.

Union européenne : les échanges commerciaux entre l’EU et les Etats-Unis sont les plus importants

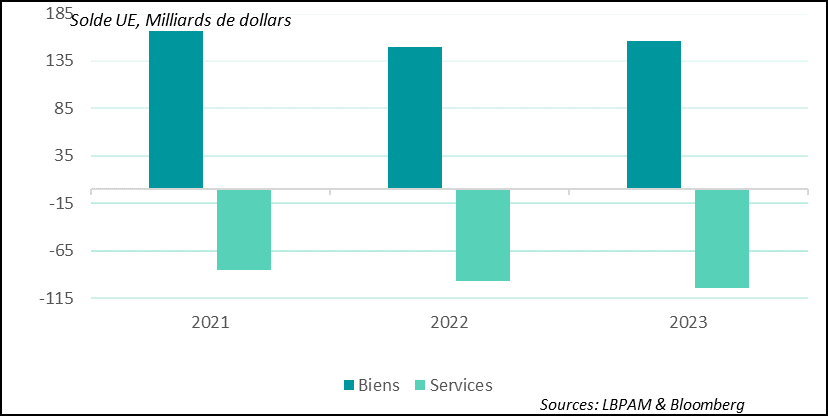

De ces chiffres on voit bien que le déficit commercial en biens entre l’Europe et les Etats-Unis est favorable à l’Europe alors que sur les services c’est le contraire.

Le gouvernement américain est obnubilé par la réduction des déficits. On le sait, un tel objectif n’a pas de sens économiquement pris isolement. Surtout, considérer que la principale raison derrière celui-ci est un traitement déloyal vis-à-vis des exportations américaines par le reste du monde, notamment de la part de l’UE, est globalement erroné.

Union européenne : l’Europe a un excédent commercial sur les biens vis-à-vis des Etats-Unis et un déficit sur les services.

La question qui se pose est évidemment comment sortir de cette impasse ? Comme indiqué, les négociateurs européens vont évidemment tenter d’apaiser la situation, mais il est difficile de penser que l’Europe va se présenter devant l’administration américaine en offrant que des concessions. De manière correcte, les Européens cherchent à entamer des négociations entre alliés et partenaires, afin d’avoir un accord juste.

Ce ne semble pas être la vue des autorités américaines. Ainsi, S. Bessent a même déclaré que les Européens ne discutaient pas de « bonne foi » comme les autres partenaires commerciaux. Comparant ces discussions avec celles qu’il a avec les pays asiatiques dont il a aussi la charge.

Il n’empêche que la Chine, avec une stratégie de confrontation, a fait céder les Etats-Unis et obtenu la désescalade de la guerre commerciale avec une baisse presque réciproque des tarifs qu’avaient atteints des niveaux exorbitants.

Le marché a déjà réagi négativement à l’annonce de vendredi à la hausse des tarifs à 50% pour l’UE le 1er juin. Néanmoins, avec l’annonce hier de D. Trump qu’il laisserait plus de temps aux négociations, avec une hausse des tarifs prévue maintenant pour le 9 juillet, il montre de nouveau qu’il part en retraite devant l’impact négatif sur les marchés de ses décisions.

Il est difficile à ce stade de déterminer avec certitude où finira cette confrontation. Néanmoins, le plus probable est que ces taux de 50% ne seront pas appliqués. D. Trump devrait reculer. En même temps, il est possible que les taux puissent s’établir plus haut que les 10% actuels. Nous gardons cependant l’hypothèse du statu quo dans notre scénario central. Mais, évidemment ce nouvel épisode ne fait qu’amplifier l’incertitude déjà distillée par les décisions erratiques du nouveau gouvernement américain.

Le marché, notamment sur les actifs risqués, semble jusqu’ici prendre peu en compte une prime de risque supplémentaire sur l’incertitude provoqué par les politiques de D. Trump. L’hypothèse qui persiste est celle d’un soutien ultime permanent de D. Trump, soit de la persistance du « put Trump ». Ceci est, d’après nous, une hypothèse raisonnable, mais la succession de chocs et l’accumulation d’incertitudes risque à la fin d’avoir un impact sur l’activité et les perspectives de résultats des entreprises.

De fait, le dollar reste faible, et s’est même affaibli sur ce dernier épisode, alors que les obligations d’Etat américaines, notamment sur les maturités longues, semblent conserver des primes de termes importantes, soit les plus élevées depuis au moins 10 ans. Sur ce point, le fait que la politique budgétaire américaine reste très laxiste participe à cette évolution.

Au Japon, l’inflation est ressortie plus élevée que prévue en avril. Elle a stagné à 3,6% en glissement annuel. Ce niveau encore élevé reflète toujours les effets des prix de l’énergie, mais aussi, et surtout, des tensions persistantes sur les prix des aliments.

Le principal contributeur à cette hausse des prix des aliments et le prix du riz. Celui-ci est monté de 98% en glissement annuel. On le sait c’est une denrée essentielle du panier de biens des ménages nippons. Cette hausse est due à une demande croissante de riz alors que la production stagne. La hausse un peu inattendue, mais persistante de la demande semble être liée en partie à l’afflux de touristes, notamment asiatiques dans le pays. En tout état de cause, à ce stade, il est difficile de voir une correction rapide de ces tensions.

Néanmoins, si bien les prix des aliments contribuent à une inflation plus élevée, l’évolution des prix, excluant ces prix plus volatiles (énergie et aliment frais), reste aussi élevée. Ainsi, l’inflation cœur, hors énergie et aliments frais, a progressé en avril de 3%, confirmant la tendance d’accélération de l'inflation constatée depuis la mi-2024.

Japon : l’inflation reste élevée et conserve une tendance haussière

Ces hausses de prix plus élevées que prévu mettent la pression sur la BoJ afin de poursuivre sa sortie de sa politique monétaire toujours très accommodante. Néanmoins, K. Ueda, le gouverneur, a continué d’insister sur les incertitudes liées à la guerre commerciale entamée par les Etats-Unis. D’ores et déjà, l’impact de celle-ci sur le commerce extérieur a été important et a affaibli la croissance du Japon au 1T25.

La stratégie de la BoJ est aussi maintenant compliquée par la très forte hausse des taux longs sur les deniers mois avec même une accélération ces dernières semaines, notamment sur les maturités les plus longues. Ainsi, les taux à 30 ans du Trésor nippon ont atteint leur plus haut niveau des 25 dernières années.

Dans ces conditions, avec les incertitudes liées au commerce extérieur, nous pensons que si le prix se stabilise, la BoJ pourrait rester encore prudente et repousser encore un peu plus la « normalisation » de sa politique monétaire.

Japon : hausse des taux à long terme, notamment avec une hausse historique sur les taux à 30 ans

Sebastian PARIS HORVITZ

Directeur de la recherche