Il semble que Trump et les républicains aient gagné ces élections

Lien

Retrouvez le décryptage marché du 06 novembre 2024, signé Xavier Chapard

Ce qu’il faut retenir

► A l’heure où nous écrivons cette note, le résultat de l’élection américaine n’est pas officiel, mais il semble très probable que Donald Trump ait gagné la présidentielle. En effet, il a gagné la Géorgie et a une solide avance dans de nombreux états pivots. Côté Congrès, les républicains ont repris le contrôle du Sénat alors qu’il est trop tôt pour savoir pour la Chambre des représentants, même si la dynamique républicaine à l’air forte. Le scénario d’une vague rouge est donc probable même si celui d’un gouvernement divisé présidé par Trump est encore possible. Et le risque d’instabilité politique reflue.

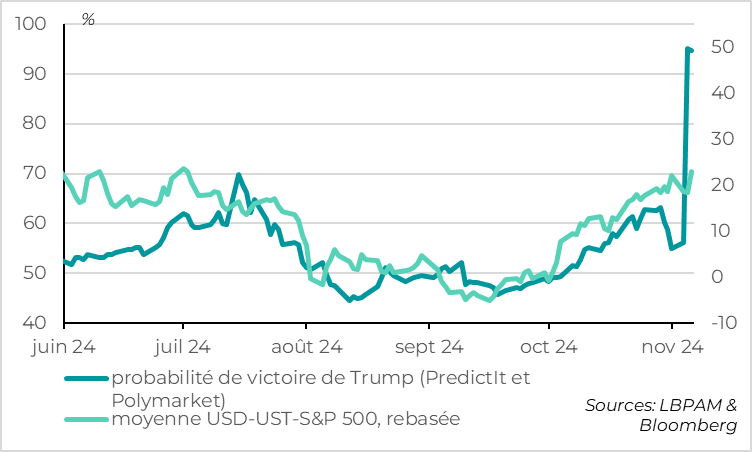

►Les paris en ligne ont tranché avec plus de 95% de chances de victoire de Trump, contre 60% avant l’élection. Les marchés réagissent aussi fortement ce matin mais sans exagération selon nous. Les taux longs américains progressent de 14pt à 4,4%, l’euro-dollar baisse à de 2% et s’approche des 1,07 et les actions américaines surperforment nettement. En effet, les futures sur les actions américaines sont en hausse de plus de 1% ce matin après leur nette hausse d’hier et s’approchent de leur point haut d’octobre alors que les actions européennes consolident légèrement.

►Les paris liés à Trump pourraient continuer de bien performer dans les prochains jours, surtout si la vague rouge se confirme, même s’ils intègrent déjà en grande partie l’élection. Cela dit, il faudra être plus prudent en cas d’exagération de la hausse des taux longs ou de la hausse des actions américaines dans les prochaines semaines, car les politiques économiques de la prochaine administration sont peu précises et prendront du temps à être mise en œuvre. A moyen terme, un résultat clair des élections est favorable dans un contexte macro-économique plutôt porteur.

►On en viendrait presque à oublier que la Fed et la Banque d’Angleterre vont décider demain de leur politique monétaire. Elles devraient toutes deux baisser de nouveau leur taux, de 25pb, mais être prudentes sur le rythme de baisse de taux par la suite. Aux Etats-Unis, le taux de chômage est plus bas (4,1% vs 4,4%) et l’inflation cœur plus persistante que la Fed ne le prévoyait en septembre, ce qui ne justifie pas une nouvelle grosse baisse de taux de 50pb. En même temps, le ralentissement net de l’emploi en octobre et surtout des salaires au T3 lui permettent de baisser graduellement ses taux qui restent élevés, de 25pb par réunion. Côté BoE le rythme de baisse des taux devrait rester de 25pb par réunion car le budget est moins restrictif que ne l’anticipait la banque centrale pour l’année prochaine.

►Au-delà, si les risques politiques et géopolitiques restent élevés, les risques quant au cycle économique sont en net recul. C’est positif pour les marchés à moyen terme, une fois que la volatilité électorale sera retombée, du moins tant que les risques ne causent pas un choc majeur sur l’économie ou les marchés.

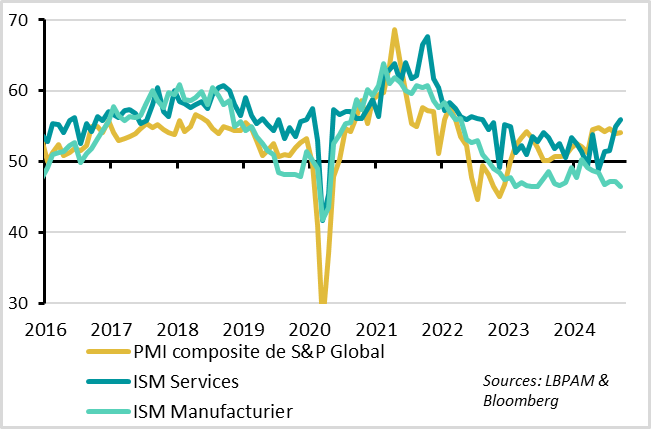

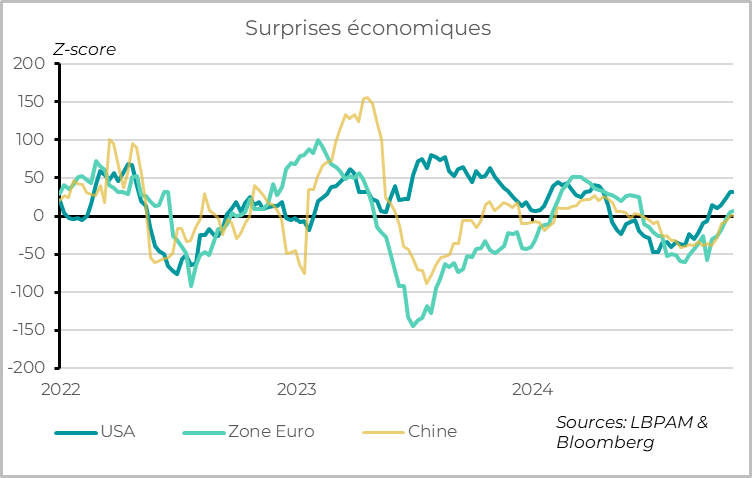

►La croissance américaine reste solide au début du T4 si l’on en croit l’ISM services américain qui a encore progressé en octobre pour atteindre un plus haut depuis 2 ans à 56pt. C’est rassurant vu les incertitudes politiques. Mais les bonnes nouvelles vont au-delà des USA, comme le montrent (1) les surprises économiques en Zone Euro et en Chine qui redeviennent positives début novembre pour la première fois depuis le printemps et (2) la hausse du PMI manufacturier global pour la première fois depuis 5 mois en octobre. Cela va dans le sens de notre scénario de reprise lente mais durable de la Zone Euro et de stabilisation de la croissance chinoise à court terme.

Pour aller plus loin

Etats-Unis : Les marchés intègrent de façon raisonnable la victoire probable de Trump

USA : l’ISM services est au plus haut depuis 2 ans en octobre

L’ISM service, probablement l’indicateur conjoncturel coïncident le plus important pour l’économie américaine, progresse encore fortement en octobre pour attendre 56pt, soit son niveau le plus haut depuis plus de 2 ans. Cette enquête est très rassurante à un moment où l’incertitude politique était très élevée et où les données sur l’économie sont distordues par des éléments temporaires (ouragans et grèves). L’économie américaine semble donc toujours dynamique, tirée par la consommation et les services.

Le détail de l’enquête montre que l’activité et les commandes ralentissent marginalement en octobre mais restent au-dessus de leur moyenne historique, à plus de 57,5 points. Surtout, la composante emploi rebondit fortement à 53,0pt, ce qui suggère que la tendance de l’emploi tient même si les créations d’emplois officiels ont nettement ralenti sur le mois.

Monde : les surprises économiques redeviennent positives, même hors des USA

Les surprises économiques étaient assez négatives en Zone Euro et en Chine cet été, alors qu’elles étaient déjà repassées positives aux Etats-Unis, ce qui indiquait un risque de déception sur la croissance de ces deux zones majeures. Mais les surprises économiques repassent positives pour la Zone Euro comme pour la Chine début novembre. Cela reflète, en partie, des attentes plus limitées des économistes mais aussi une réduction des risques baissiers pour le cycle de ces zones.

En Europe, après la croissance plus forte qu’attendue au T3 (+0,4% sur le trimestre) et la stabilisation du PMI en octobre, c’est la confiance des investisseurs qui progresse légèrement début novembre. Ainsi l’indicateur Sentix augmente pour le deuxième mois consécutif tout en restant assez bas, à -12,8pt. Si la confiance des investisseurs dans l’économie est toujours à prendre avec des pincettes, elle a bien indiqué le retournement de tendance de l’IFO le mois dernier, et est donc un signe rassurant de plus quant à la poursuite de la reprise lente de la Zone Euro.

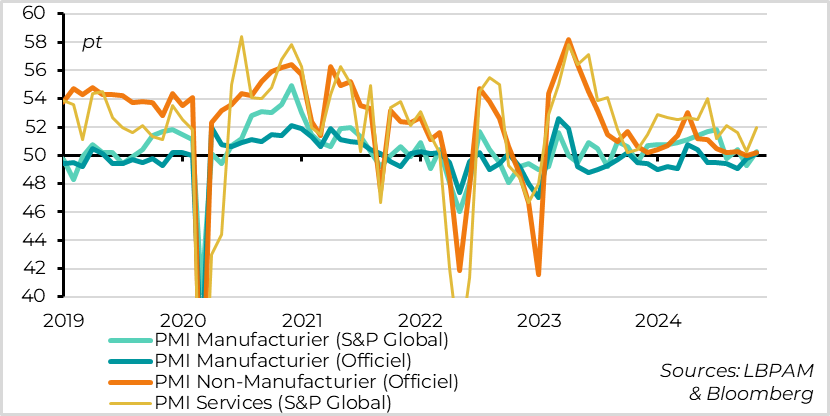

Chine : les PMI rebondissent de façon assez généralisée en octobre

En Chine, les PMI d’octobre confirment la légère amélioration de la conjoncture que suggéraient déjà les données d’activité de septembre, après son fort ralentissement cet été. Cela suggère que les mesures de soutien à l’économie qu’annoncent les autorités depuis deux mois réduisent bien le risque de poursuite du ralentissement de la croissance, même si l’on attend l’annonce de mesures fiscales plus importantes vendredi pour stabiliser l’immobilier et permettre un rebond un peu plus net et durable.

En effet, les enquêtes PMI officielles, comme celle de S&P Global pour l’industrie comme pour les services, ont progressé en octobre, un mois durant lequel elles sont habituellement plus faibles à cause du nombre de jours travaillés réduits. Les PMI manufacturiers repassent juste au-dessus des 50pt en octobre alors que les PMI dans les services progressent après avoir fleurté avec la zone de contraction le mois dernier. Globalement, les PMI chinois sont cohérents avec une croissance supérieure aux 4,6% du T3 en octobre, même si elle reste un peu en dessous de la cible de 5%.

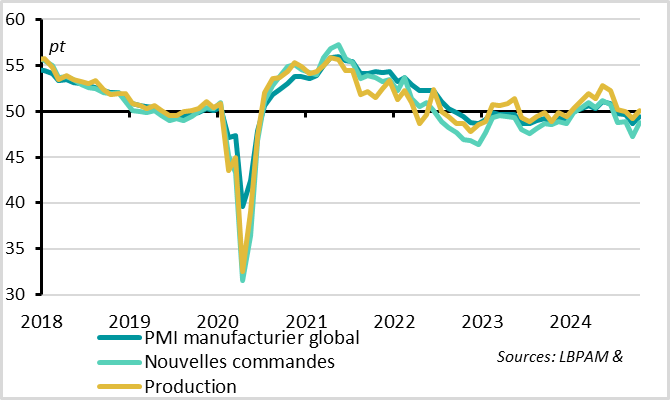

Monde : le PMI manufacturier mondial se reprend un peu en octobre

L’amélioration des indicateurs conjoncturels en Zone Euro et en Chine va de pair avec des signes un peu moins dégradés du cycle industriel mondial. Ainsi, le PMI manufacturier global progresse en octobre pour la première fois depuis 5 mois, ce qui est rassurant après sa forte baisse du mois dernier. Cela dit, cela ne fait qu’annuler la forte baisse de septembre de telle sorte que le PMI manufacturier reste sous la limite des 50pt, à 49,4pt, et le détail de l’enquête n’indique pas qu’un fort rebond de l’activité industrielle globale soit imminent.

Le détail est plutôt rassurant. L’indicateur de la production actuelle repasse légèrement au-dessus de 50 points après qu’il soit tombé en zone de contraction en septembre pour la première fois de l’année. Et les indicateurs avancés comme les nouvelles commandes et la production anticipée s’améliorent un peu, même s’ils restent à des niveaux faibles.

Cela dit, les entreprises continuent de réduire l’emploi industriel, de la façon la plus marquée depuis le choc du Covid, et le PMI manufacturier baisse encore dans 1/3 des pays couverts par l’enquête.

Xavier Chapard

Stratégiste