L'inflation continue de ralentir graduellement

Lien

- Les marchés bondissent suite à la poursuite du ralentissement de l’inflation américaine, qui baisse plus qu’attendu en octobre après avoir surpris à la hausse les deux mois précédents. Le taux 10 ans américain repasse sous 4,5% pour la première fois depuis deux mois et les marchés actions reviennent à leur niveau de mi-septembre.

- L’inflation totale ralentit de 3,7 à 3,2% en octobre aux Etats-Unis, principalement grâce à la baisse des prix de l’énergie. Mais surtout, l’inflation sous-jacente (hors énergie et alimentaire) ralentit de 4,1% à 4,0%, son plus bas niveau depuis mi-2021, grâce à un ralentissement séquentiel de toutes ses composantes en octobre. Cela dit, l’inflation sous-jacente reste encore deux fois au-dessus de la cible de la Fed et la poursuite du ralentissement de l’inflation devra être confirmée dans les prochains mois.

- Ces chiffres réduisent le risque d’une hausse supplémentaire des taux de la Fed, et poussent le marché à anticiper que la Fed pourrait baisser ses taux dès le T2 2024 et pour un total de 100pb d’ici la fin de l’année prochaine. Ces anticipations reviennent en ligne avec notre scénario. Toutefois, nous pensons que la Fed attendra la confirmation du ralentissement de l’inflation en dessous de 3% avant d’être confiante sur le fait qu’elle a repris le contrôle de l’inflation, ce qui ne devrait pas avoir lieu avant l’année prochaine. Surtout que le rebond des marchés entraîne un assouplissement des conditions financières, ce qui réduit l’impact restrictif de la politique monétaire de la Fed. Au total, nous pensons que le rebond actuel n’est pas exagéré, mais qu’il est probablement déjà bien avancé.

- Au-delà des Etats-Unis, les dernières données économiques en provenance de l’Europe et de la Chine réduisent les risques baissiers, soutenant notre scénario d’une croissance faible mais stable.

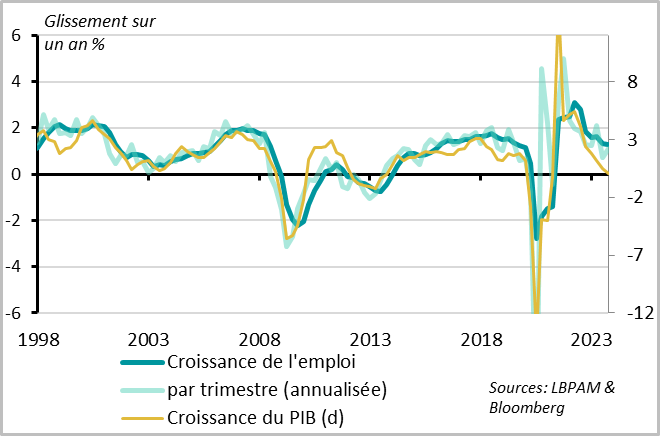

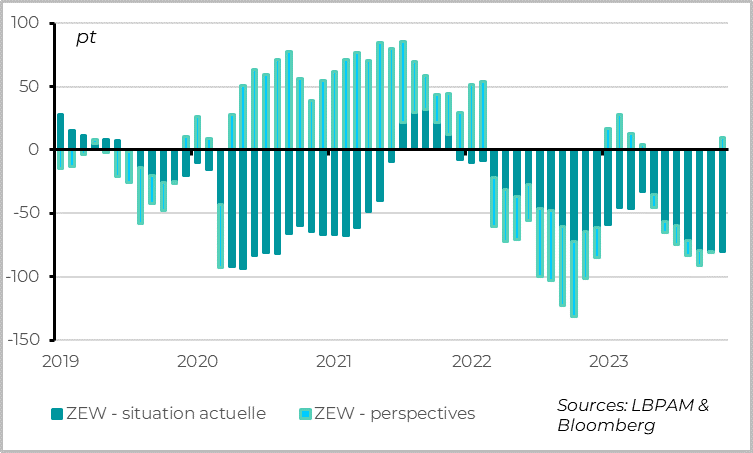

- Le marché de l’emploi continue de résister mieux que l’activité en Zone Euro, avec une croissance de 1,4% de l’emploi au T3 alors que le PIB stagne (+0,1%). Associé aux salaires encore dynamiques alors que l’inflation ralentit, cela soutient le pouvoir d’achat des ménages. Par ailleurs, l’enquête ZEW auprès des financiers allemands indique que, si la situation économique actuelle reste dégradée, la confiance dans les perspectives repasse en territoire positif pour la première fois depuis avril. Nous pensons que la Zone Euro devrait continuer de stagner dans les prochains trimestres mais éviter d’entrer en récession malgré la politique monétaire très restrictive.

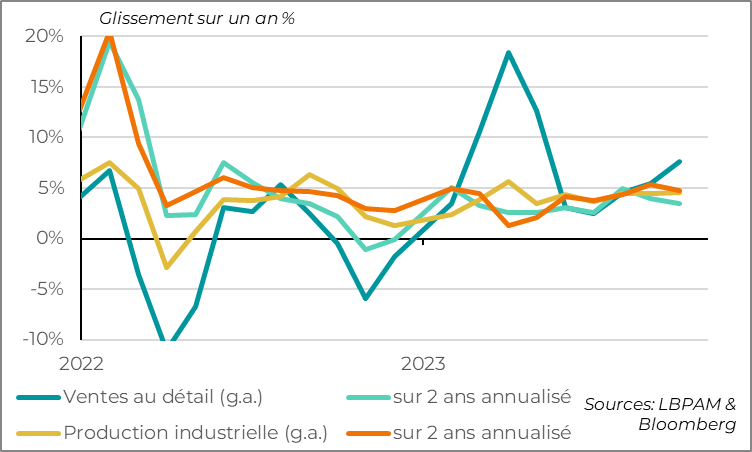

- En Chine, les données d’activités pour octobre indiquent une croissance assez stable à un niveau limité au début du 4ème trimestre, ce qui est rassurant vu la forte baisse des PMIs et des exportations en octobre. La production industrielle et les ventes au détail accélèrent légèrement à 4,6% et 7,6%, aidées par des effets de base favorables. En revanche l’investissement continue de ralentir à seulement 2,9% sur les 10 premiers mois de l’année en raison de la poursuite de la contraction de l’investissement immobilier. Au total, il semble bien que la Chine va légèrement dépasser la cible de croissance de 5% pour cette année et ne devrait ralentir que graduellement l’année prochaine, au prix d’un soutien croissant des autorités.

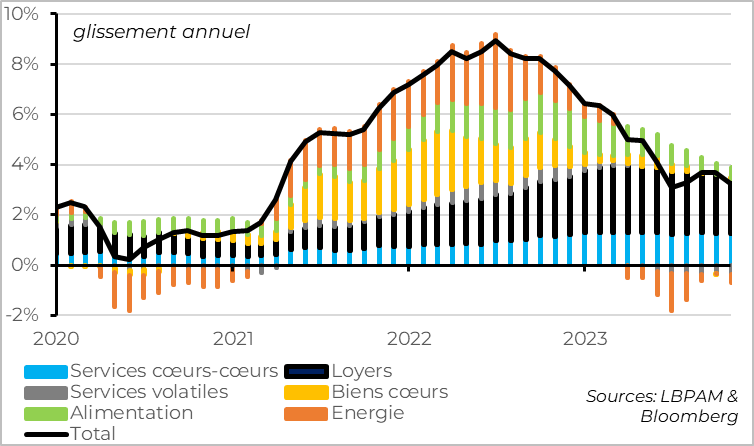

Fig.1 Etats-Unis: l’inflation ralentit de façon généralisée en octobre

L’inflation continue de ralentir aux Etats-Unis. Les prix sont restés stables en octobre, permettant à l’inflation totale de légèrement refluer, de 3,7 à 3,2%. Si ce ralentissement vient surtout des effets de base sur le pétrole, la surprise vient de l’inflation sous-jacente (hors énergie et alimentaire) qui ralentit de 4,1% à 4,0%, son plus bas niveau depuis mi-2021 même si elle est encore deux fois au-dessus de la cible de la Fed.

Par catégorie, les prix des biens baissent en octobre pour le cinquième mois consécutif. Cela vient principalement du prix des voitures d’occasion (-0,8% sur le mois) mais les prix des autres biens se sont bien stabilisés depuis 6 mois. Au total, l’inflation du prix des biens en glissement annuel est nulle sur un an pour la première fois depuis le début du Covid. La faiblesse du cycle industriel et la baisse des prix de production en Chine plaident pour une poursuite de la désinflation dans les biens dans les prochains mois.

L’inflation dans le logement (1/3 du panier de consommation) reprend sa tendance baissière en octobre, ralentissant de 7,2 à 6,8% en glissement annuel (et 0,3% sur le mois après un rebond inattendu de 0,6% en septembre). Vu le ralentissement marqué des nouveaux loyers depuis un an, cette partie de l’inflation devrait fortement contribuer au ralentissement de l’inflation américaine durant l’année qui vient.

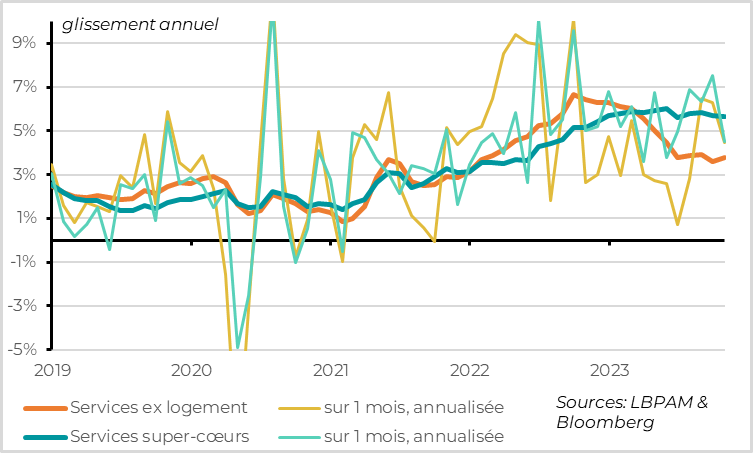

Enfin, l’inflation dans les services hors logement, le principal focus de la Fed car liée aux tensions domestiques et salariales, reste plus persistante. Elle est stable depuis 5 mois autour des 3,7% en glissement annuel et ne ralentit que légèrement sur le mois d’octobre après deux fortes hausses (de 0,5% à 0,4% en rythme mensuel). Et si on retire les éléments peu persistants comme le prix de transport aérien ou des assurances santé, l’inflation dans les services super-cœurs (1/4 du panier) ne ralentit que marginalement depuis 2 mois et reste proche de ses plus hauts historiques à 5,6%.

Cette persistance explique pourquoi nous pensons que le ralentissement de l’inflation sous-jacente en dessous de 3% sera lent et nécessite probablement une détente plus nette du marché de l’emploi et des tensions domestiques. D’autant que les derniers chiffres sur les salaires (stables à 5,2% en octobre d’après la Fed d’Atlanta) et les anticipations d’inflation (à un plus haut depuis 2008 selon l’Université du Michigan à 3,2%) suggèrent que les risques d’une inflation persistante au-dessus de la cible de la Fed restent importants.

Au total, la poursuite du ralentissement global de l’inflation vers un niveau sous les 3% d’ici début 2024 réduit fortement le risque que la Fed augmente encore ses taux. Toutefois, il faudra probablement attendre une confirmation de ralentissement des composantes les plus persistantes de l’inflation dans les prochains mois avant que ne la Fed puisse être rassurée sur le fait que l’inflation convergera vers la cible de 2%. C’est pourquoi nous pensons que la Fed va se garder de dire qu’elle en a fini avec les hausses de taux avant la fin de l’année, et qu’elle ne pourra commencer à contempler des baisses qui si l’économie ralentit plus nettement d’ici le printemps prochain.

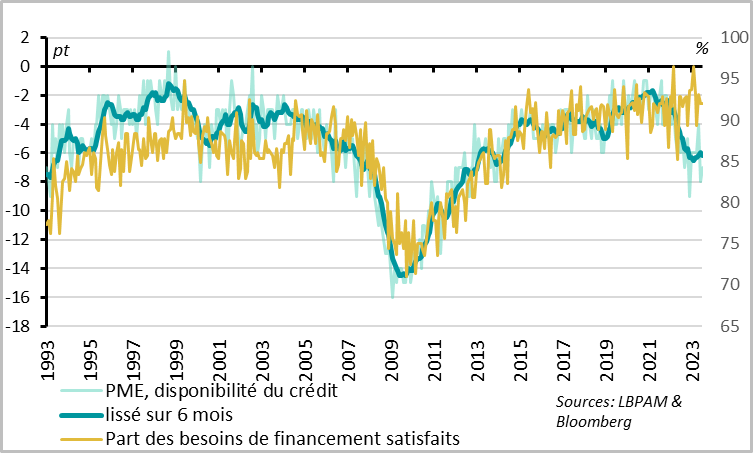

Fig.3 Etats-Unis: Les PME indiquent une transmission ordonnée du resserrement monétaire

D’après les PME, le resserrement monétaire fonctionne comme le souhaite la Fed. Elles indiquent que les conditions de financement restent très restrictives, mais qu’il n’y a pas de choc sur l’accès au crédit. Cela suggère que la transmission de la politique monétaire à l’économie réelle a bien lieu, mais qu’elle se fait de façon ordonnée.

Sur le plan de l’activité, les PME américaines restent pessimistes quant aux perspectives, car leurs chiffres d’affaires ralentissent alors que leurs coûts restent élevés (énergétiques, salariaux). Toutefois, les projets d’embauche et d’investissement restent relativement élevés, ce qui plaide toujours pour l’atterrissage en douceur de l’économie dont rêve la Fed.

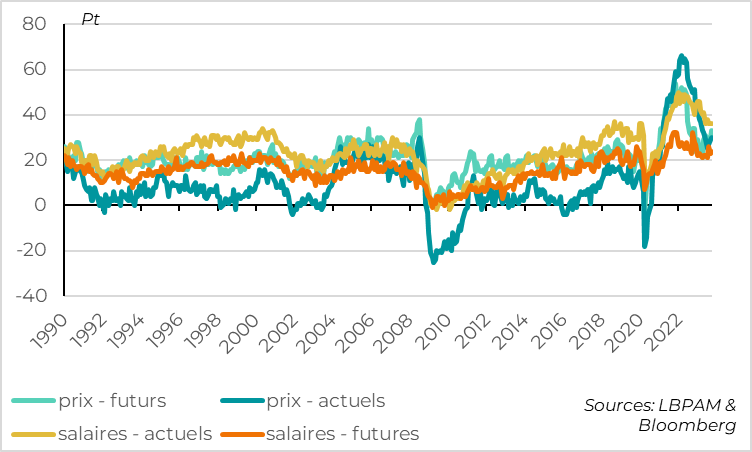

Fig.4 Etats-Unis: Les hausses de prix et des salaires des PME restent encore un peu trop élevées

Mais les données sur les prix et les tensions salariales sont moins encourageantes, ce qui suggère bien qu’une dégradation plus marquée de la conjoncture est nécessaire pour reprendre totalement le contrôle de l’inflation. Les PMEs indiquent que la croissance des salaires et les difficultés d’embauche restent historiquement élevés, au-dessus de leur niveau pré-Covid. Et encore 1/3 des entreprises indiquent augmenter leurs prix, ce qui est moitié moins qu’en 2022, mais de nouveau en hausse par rapport au premier semestre.

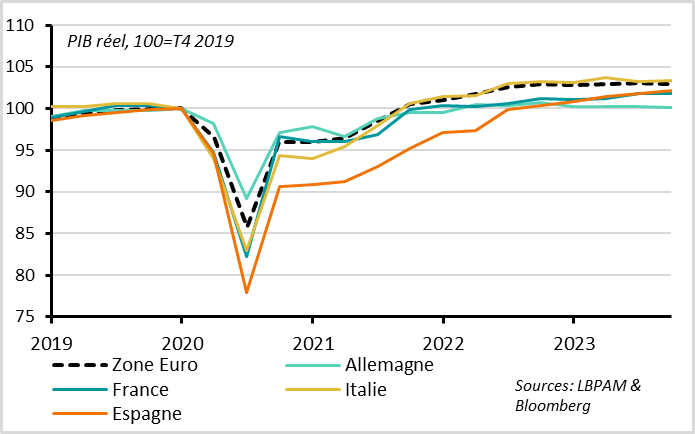

Fig.5 Zone Euro: L’activité a de nouveau stagné au T3

En ce qui concerne la Zone Euro, la 2ème estimation du PIB du T3 confirme la faiblesse de l’activité cet été, avec une baisse de -0,1% sur le trimestre après un léger rebond de 0,2% au T2. Plus fondamentalement, la Zone Euro est en stagnation depuis un an avec une croissance de 0,1% en glissement annuel. Il faudra attendre la 3ème estimation pour avoir le détail du PIB par composante. Mais cette estimation confirme la résilience de la France et la poursuite de la reprise en Espagne alors que le PIB baisse légèrement en Allemagne et en Italie.

Fig.6 Etats-Unis: Les PME indiquent une transmission ordonnée du resserrement monétaire

La bonne nouvelle pour la Zone Euro reste la croissance de l’emploi, qui se poursuit malgré l’absence de croissance. L’emploi augmente ainsi de 0,3% au T3 après une hausse de 0,1% au T2, surperformant la croissance du PIB pour le 5ème trimestre consécutif. Il augmente de 1,4% sur un an, ce qui reste supérieur à sa croissance normale.

Fig.7 Zone Euro: Le pouvoir d’achat des ménages redevient positif mi-2023

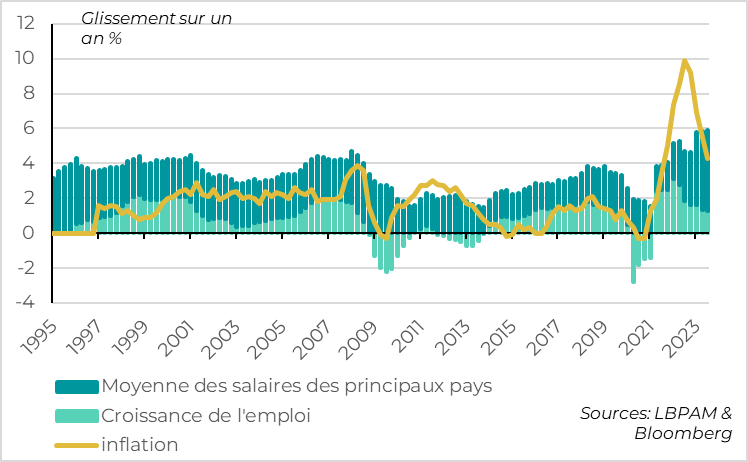

Le bon côté est que la croissance de l’emploi associée à des salaires encore dynamiques au T3 soutient le pouvoir d’achat des ménages. En effet, les revenus salariaux dépassent enfin l’inflation mi-2023, pour la première fois depuis 2021. Le mauvais côté est que la productivité du travail (i.e. la production par salarié) se dégrade, ce qui renforce le coût unitaire du travail et donc les pressions inflationnistes à moyen terme.

Fig.8 Zone Euro: le marché de l’emploi reste solide

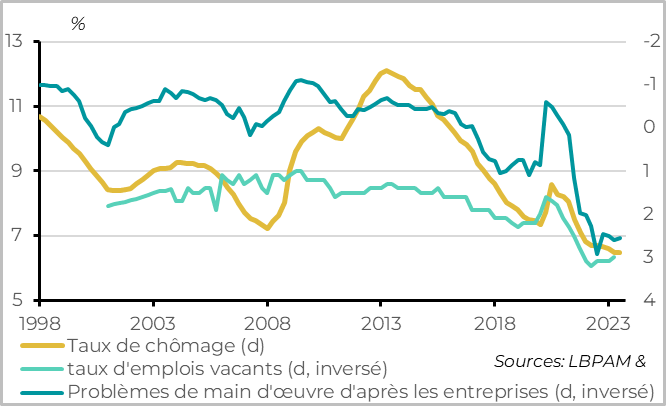

Le taux de chômage reste stable au T3 à 6,5%, son plus bas niveau depuis la création de la Zone Euro. Il ne baisse plus et devrait même commencer à augmenter un peu fin 2024. Mais le marché du travail reste tendu d’après les entreprises, ce qui soutient le dynamisme des salaires. C’est pourquoi nous pensons que la consommation, et in fine le PIB, ne devraient pas se contracter nettement en Zone Euro malgré les nombreux vents contraires.

Fig.9 Zone Euro : la confiance des financiers allemands repasse en territoire positif pour la première fois depuis avril

La dernière enquête du ZEW pour novembre est d’ailleurs encourageante, puisque qu’elle indique que si la situation économique actuelle en Allemagne reste très dégradée, les perspectives se stabilisent. Il ne faut pas surinterpréter cet indicateur qui repose sur le sentiment des financiers, mais la composante perspective est historiquement un assez bon indicateur avancé des retournements de cycles à 3 mois. Cela suggère donc que l’économie allemande pourrait se stabiliser fin 2024 après une légère contraction dans la deuxième partie de cette année.

Fig.10 Chine: la croissance reste globalement stable en octobre

Les données d’activités en Chine pour octobre indiquent une croissance assez stable à un niveau limité au début du 4ème trimestre, ce qui est rassurant vu la forte baisse des PMIs et des exportations en octobre. La production industrielle et les ventes au détail accélèrent légèrement en glissement annuel, à 4,6% et 7,6%. Cela dit cette accélération vient des effets de base favorables, car l’activité avait nettement baissé fin 2022 en raison de la politique Zero-Covid. Pour lisser cet effet, on peut regarder la croissance sur 2 ans. Celle-ci indique un léger ralentissement de la production industrielle et des ventes au détail, à 4,8% et 3,8%. La croissance de ces indicateurs sur 3 mois indique aussi un léger ralentissement de l’activité en octobre, mais sans effondrement.

En revanche, l’investissement reste très faible. Il continue de ralentir à seulement 2,9% sur les 10 premiers mois de l’année, soit sa plus faible croissance depuis 2020. Cela vient toujours de la contraction de l’investissement immobilier (-9,3%) alors que l’investissement industriel et en infrastructure reste stable.

L’ajustement de l’immobilier devrait rester un frein pendant plusieurs années, nécessitant un soutien important des autorités à l’économie pour éviter un ralentissement abrupt. C’est ce qu’elles font depuis la fin de l’été en augmentant la cible de déficit du gouvernement central, en réduisant la pression financière sur les gouvernements locaux et en injectant plus de liquidité dans le système financier.