Jusqu’à quand ?

Lien

Que retenir de l'actualité de marché du 28 avril 2026 ? Réponses avec le décryptage de Sebastian Paris Horvitz .

Vue d'ensemble

► Depuis l’arrêt des négociations entre les États-Unis et l’Iran la semaine dernière, la situation n’évolue pas. On peut certes se réjouir que la guerre n’ait pas repris, mais la paix n’est, pour l’instant, pas en vue. Dans le même temps, pour l’économie mondiale, le maintien de la fermeture du détroit d’Ormuz, résultant du blocage iranien et américain, constitue un choc très négatif. Cela se reflète d’abord dans le prix du baril de pétrole (Brent), revenu bien au-dessus de 100 dollars. Par ailleurs, des signes de pénurie de produits pétroliers apparaissent dans certaines régions. Les annonces de compagnies aériennes suspendant des vols afin d’économiser du carburant en sont un exemple criant. En outre, des tensions persistent sur les prix d’autres matières premières cruciales, notamment pour l’agriculture (fertilisants).

►Comme nous l’indiquions depuis le début de ce conflit, l’ampleur du choc et sa durée sont les critères essentiels pour en déterminer l’impact sur l’économie mondiale. À l’approche du deuxième mois de conflit, la croissance mondiale devrait être plus affectée que nous ne le pensions initialement. Néanmoins, la stabilisation du prix du baril de Brent autour de 100 dollars et, pour l’Europe, du prix du gaz autour de 40 euros limite quelque peu l’ampleur du choc. Évidemment, une reprise des combats provoquerait très probablement un choc bien plus sévère. Nous maintenons toutefois une probabilité plus faible pour ce scénario, tant les effets négatifs pour les deux belligérants seraient importants.

►Le prolongement de la crise pèsera sur la croissance économique et exacerbiera les pressions inflationnistes. Une dégradation supplémentaire des perspectives économiques, sans nécessairement entraîner une récession, pourrait assez rapidement peser sur la prise de risque, qui a dominé la dynamique de marché ces dernières semaines. Certes, en Bourse, le secteur de l’énergie pourrait continuer de bien résister, mais des segments ayant fortement rebondi, comme celui des semi-conducteurs, pourraient être mis à mal, même si cela ne devait être que temporaire. Dans ce nouveau contexte d’incertitude, nous adoptons donc une posture tactiquement un peu plus prudente à très court terme.

►Les banques centrales seront des acteurs majeurs dans la gestion de cette crise. Notre scénario central demeure que la plupart des banquiers centraux adopteront une position de grande prudence. À ce stade, dans les grands pays, l’accélération de l’inflation résulte principalement de l’effet mécanique de la hausse des prix de l’énergie, sans engendrer de phénomène de diffusion généralisée aux autres prix. De fait, les indicateurs de marché montrent toujours que les anticipations d’inflation restent bien ancrées, c’est-à-dire proches des objectifs des banques centrales. Du côté de la croissance, les impacts ne sont pas encore d’une ampleur massive. Néanmoins, avec presque toutes les grandes banques centrales réunies cette semaine, il sera crucial d’analyser l’évaluation qu’elles feront de la situation.

►Du côté de la Fed, la réunion du comité de politique monétaire se tiendra dans des conditions particulières, puisqu’elle devrait être la dernière présidée par Jerome Powell. En effet, après la décision du Département de la Justice d’abandonner les poursuites à son encontre concernant les travaux de réfection des bâtiments de la Fed à Washington, le sénateur républicain Thom Tillis, qui bloquait la nomination de Kevin Warsh, a annoncé qu’il était prêt à voter en faveur de sa ratification à la tête de l’institution. Ainsi, J. Powell quittera la présidence dès le mois de mai. Un nouveau chapitre s’ouvrira donc à la Fed. Kevin Warsh, le nouveau président, sera immédiatement sous la surveillance des marchés quant à sa capacité à affirmer l’indépendance de l’institution face aux pressions du président américain.

►La Banque du Japon (BoJ) a décidé de laisser ses taux directeurs inchangés. Néanmoins, le vote au sein du conseil des gouverneurs a été divisé, trois membres sur neuf s’étant prononcés en faveur d’une hausse. Cela constitue probablement un signal important quant à l’orientation future de la politique monétaire. Comme attendu, la BoJ a mis en avant les incertitudes liées à la guerre au Moyen-Orient pour justifier sa décision. Elle se dit toutefois prête à relever ses taux si ses prévisions économiques se concrétisent. Ainsi, sauf détérioration de la situation en Iran, nous pensons que la BoJ devrait reprendre sa campagne de normalisation de sa politique monétaire dès sa réunion de juin.

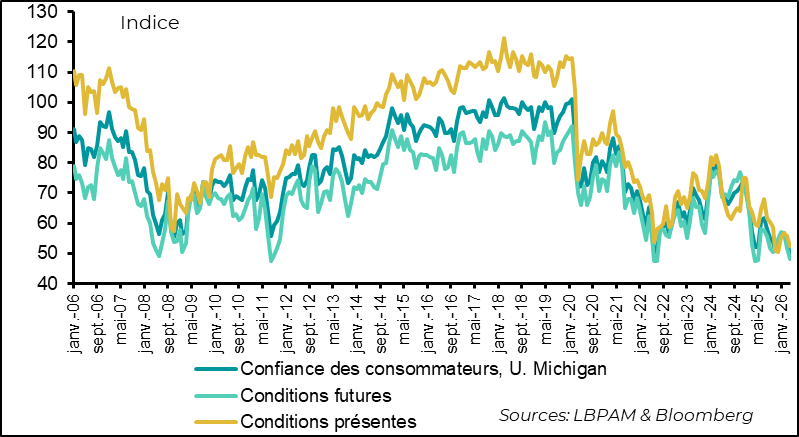

►L’un des éléments majeurs expliquant la forte incitation des autorités américaines à parvenir rapidement à un accord avec l’Iran et à normaliser les coûts de l’énergie réside dans l’impact direct sur les consommateurs américains. En effet, la mesure définitive pour avril de l’enquête sur la confiance des consommateurs de l’Université du Michigan, bien qu’en légère amélioration par rapport à l’estimation initiale, demeure à un plus bas historique. Le facteur déterminant reste la montée de l’inflation liée à la hausse des prix de l’énergie. Cette détérioration de la confiance peut être directement associée au recul de la cote d’approbation du président Trump, qui atteint son plus bas niveau dans les sondages depuis le début de son mandat.

►En zone euro, la remontée des prix de l’énergie, et notamment du gaz, comme observé dans les indicateurs PMI, a fortement affecté la conjoncture économique. En particulier, les effets positifs du plan de relance allemand sont largement contrariés. Tel est le message délivré par l’enquête IFO, qui a de nouveau reculé en avril, notamment en raison de la forte baisse des anticipations. Ces éléments de dégradation des perspectives économiques devront très probablement être pris en compte par la BCE dans l’élaboration de la trajectoire future de sa politique monétaire.

Pour aller plus loin

Guerre au Moyen-Orient : la fermeture persistante d’Ormuz maintient une forte pression haussière sur les prix de l’énergie

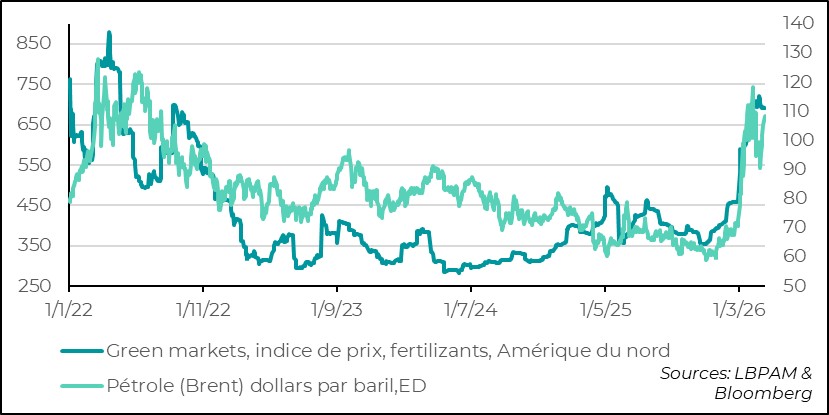

Le prix du pétrole repasse au-dessus de 100 dollars et la pression s’accentue sur les fertilisants

L’impasse dans les négociations entre les Américains et les Iraniens se traduit par la persistance de la fermeture du détroit d’Ormuz. Cette situation exerce une pression supplémentaire sur les prix du pétrole et du gaz. Ainsi, le prix du baril de pétrole (Brent) s’approche de 110 dollars, tandis que les prix du gaz en Europe sont remontés au-dessus de 40 euros par MWh. Ces chocs ont un impact direct et rapide sur la conjoncture économique.

De fait, les derniers indicateurs conjoncturels, notamment en Europe, illustrent clairement comment cette crise est venue casser la dynamique porteuse observée depuis le début de l’année.

Nous avons déjà révisé à la baisse notre prévision de croissance européenne pour 2026 afin de tenir compte de l’effet négatif de ce choc énergétique, qui devrait se matérialiser tout particulièrement au deuxième trimestre 2026. Néanmoins, le risque majeur demeure celui d’une persistance de la crise, qui remettrait en cause notre hypothèse d’un dénouement rapide. Un prolongement, même limité à quelques mois, viendrait très probablement dégrader de manière significative les perspectives de croissance pour le reste de l’année. À cet égard, les évolutions des prochaines semaines seront cruciales, tant pour l’économie que pour les marchés financiers.

Cette incertitude nous conduit, d’un point de vue tactique, à adopter une posture plus prudente sur les marchés, d’autant que la reprise de la prise de risque observée après le cessez-le-feu a été particulièrement marquée.

Enfin, si les chocs les plus visibles concernent les prix et l’approvisionnement énergétique, il ne faut pas négliger l’impact croissant sur les prix de l’ensemble des biens transitant par cette zone de conflit. C’est notamment le cas des fertilisants, qui jouent un rôle clé dans la production agricole. D’ores et déjà, on peut anticiper un impact négatif significatif sur les trimestres à venir.

États-Unis : la dégradation de la confiance va-t-elle peser sur les autorités américaines pour parvenir à un accord de paix ?

La confiance des consommateurs à son plus bas historique

Le résultat final de l’enquête sur la confiance des consommateurs américains de l’Université du Michigan pour le mois d’avril est ressorti légèrement supérieur à l’estimation préliminaire, mais il demeure à son plus bas historique, à 49,8. Certes, le clivage reste très marqué selon les préférences politiques des personnes interrogées, mais une large majorité d’entre elles perçoit la situation économique comme très dégradée.

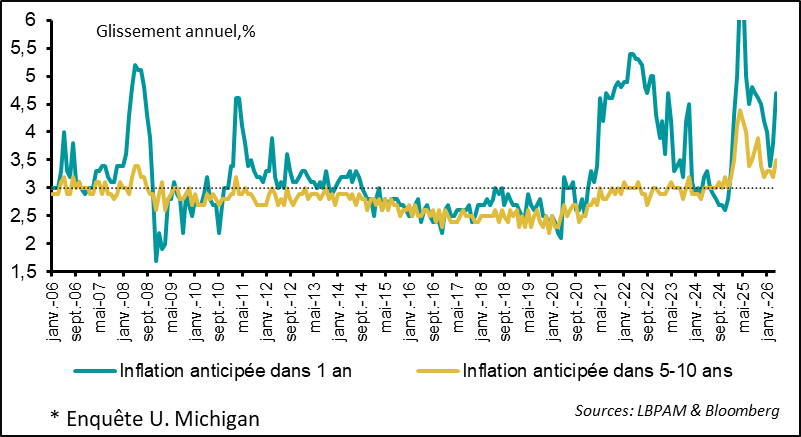

Les anticipations d’inflation sont en hausse

Le facteur le plus important expliquant cette situation est évidemment la hausse du coût de la vie. En effet, le prix du gallon d’essence demeure au-dessus de 4 dollars, soit son niveau le plus élevé depuis l’invasion de l’Ukraine par la Russie en 2022. Dans ce contexte, les anticipations d’inflation, notamment à moyen terme, sont de nouveau reparties à la hausse.

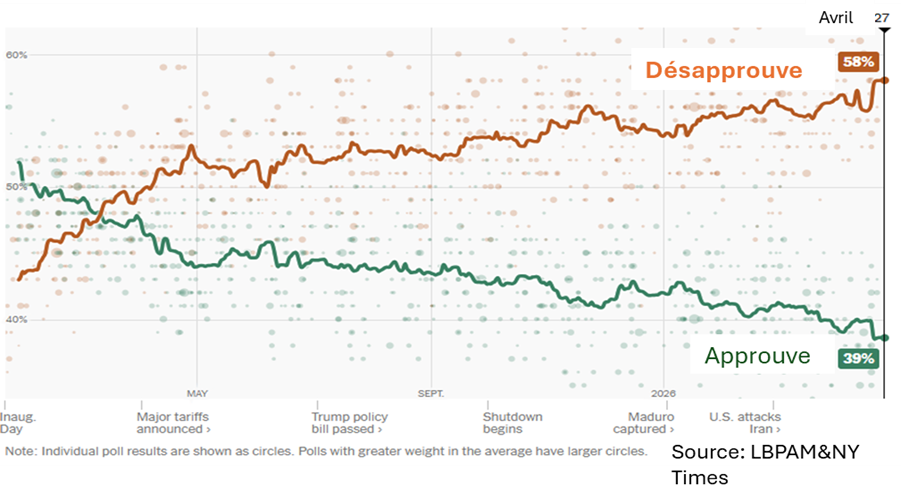

La popularité du président Trump est au plus bas dans les sondages

Cette détérioration de la confiance constitue sans doute l’un des facteurs clés susceptibles de pousser les autorités américaines à parvenir à un accord avec l’Iran afin de normaliser la situation dans le détroit d’Ormuz. Néanmoins, à ce stade, rien n’indique que le président Trump adopte un ton plus constructif ou une posture plus conciliante en vue de négocier un accord durable avec l’Iran. Les jours à venir seront donc déterminants pour évaluer si un changement d’attitude, de nature à rassurer les marchés et les acteurs économiques, est susceptible de s’opérer.

Ce qui est certain, en revanche, c’est que la popularité du président Trump a continué de se dégrader au cours des dernières semaines. Selon une moyenne des sondages publiée par le New York Times, sa cote de popularité se situe nettement en dessous de celle observée à la même période lors de son premier mandat.

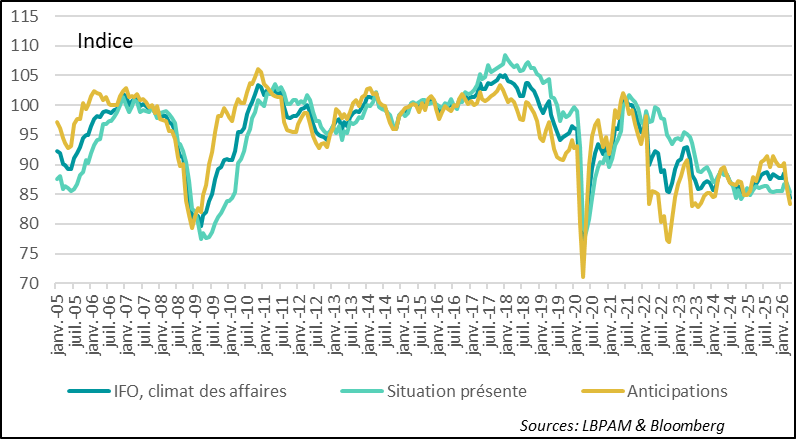

Allemagne : la conjoncture se dégrade avec la hausse des prix de l’énergie

L’Allemagne fortement touchée par la guerre en Iran

L’enquête IFO du mois d’avril est venue confirmer la détérioration de la dynamique de l’économie allemande face au choc énergétique provoqué par la guerre en Iran. Il apparaît clairement que cette crise est venue casser l’élan favorable observé en début d’année, en affectant fortement la confiance des entreprises quant aux perspectives économiques.

Ainsi, les effets positifs du plan de relance mis en place par le gouvernement allemand sont en passe d’être en grande partie annihilés par les conséquences de cette crise. Le point le plus marquant de l’enquête IFO réside dans la dégradation très prononcée des anticipations, avec une chute significative de l’indicateur mesurant la confiance dans l’avenir.

Comme nous l’avons déjà indiqué, si ce choc devait persister en l’état, les conséquences économiques seraient plus sévères que ce que nous anticipons actuellement. Nous avons d’ores et déjà procédé à une révision notable à la baisse de notre prévision de croissance pour la zone euro en 2026, désormais établie à 0,8 %. Cette estimation pourrait toutefois être revue encore à la baisse en l’absence d’une ouverture rapide vers une résolution de la crise.

Dans ce contexte, la BCE devra intégrer cette nouvelle donne dans l’orientation future de sa politique monétaire. Selon nous, les risques croissants pesant sur la conjoncture devraient inciter la banque centrale à adopter, voire à maintenir, une posture particulièrement prudente.

Sebastian Paris Horvitz

Directeur de la Recherche