Jusqu’ici tout va bien

Lien

-

Les marchés continuent de se positionner pour un scénario parfait. Les actions sont revenues à seulement 2% de leur point haut de juillet et les taux longs sont revenus à leur niveau de mi-septembre. Les marchés anticipent un ralentissement de l’inflation suffisant pour permettre une baisse des taux directeurs avant mi-2024 sans pour autant que la croissance ne ralentisse fortement. Ces anticipations peuvent perdurer encore quelques semaines vu que les dernières données macroéconomiques vont dans ce sens. Mais le risque d’un ralentissement plus marqué (notre scénario) ou celui d’une inflation plus persistante pourraient rapidement peser sur les actifs risqués. Avec la hausse des valorisations depuis le début du mois, la marge d’erreur est limitée.

-

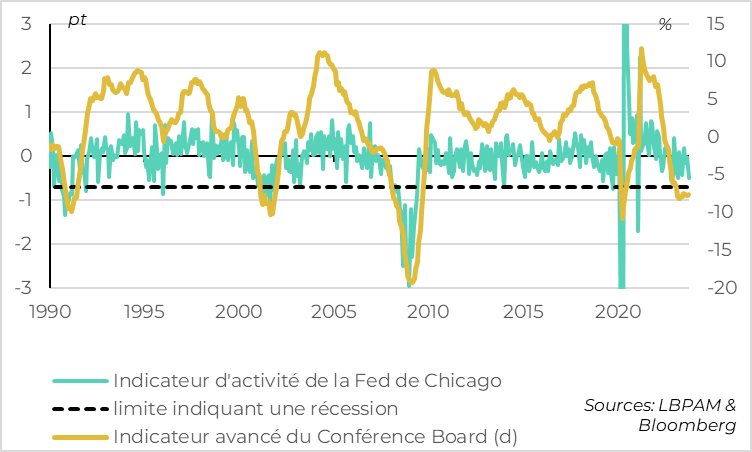

Les minutes de la réunion de la Fed de début novembre confirment que la Fed est en pause et souhaite être plus prudente maintenant que les taux sont restrictifs et que l’inflation ralentit. Cela dit, la Fed conserve un biais haussier en disant qu’elle est prête à en faire davantage si l’inflation ne ralentit pas aussi nettement qu’attendue. En ce qui concerne les données, la croissance américaine ralentit depuis octobre mais reste en territoire positif d’après l’indicateur de la Fed de Chicago. Cela dit l’indicateur avancé de Conference Board continue d’indiquer un risque de ralentissement plus marqué dans les prochains mois.

-

La Commission européenne a publié hier son avis sur les budgets nationaux pour 2024. Cela redevient important car les règles budgétaires européennes redeviennent applicables l’année prochaine après une suspension liée au Covid et parce que les taux d’intérêts sur les dettes publiques sont nettement remontés.

-

Le jugement globalement clément de la commission limite les risques de crise financière, notamment parce qu’il implique que l’Italie continuera de bénéficier du soutien implicite de la BCE l’année prochaine. Cela dit, la Commission épingle déjà le budget français qui est « à risque de non-conformité ». Si cela n’a pas d’impact à court terme, cela souligne le fait que la France doit encore en faire beaucoup pour assainir ses finances publiques à moyen terme.

-

Si les règles budgétaires européennes mettent l’accent sur les besoins d’ajustement des finances publiques en Europe, cela ne doit pas faire oublier que ces besoins sont bien plus importants pour les Etats-Unis dans les prochaines années.

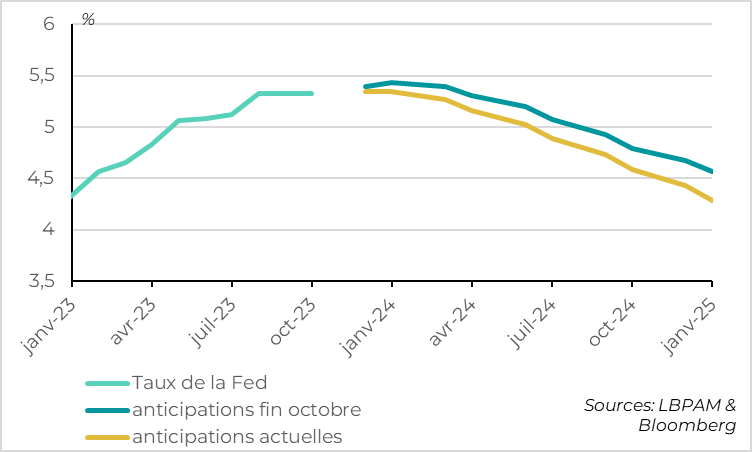

Fig.1 Fed : Les marchés anticipent plus de baisses de taux pour 202

Les minutes de la réunion de la Fed de novembre ont confirmé que les membres de la Fed ont été unanimes pour maintenir le taux directeur inchangé et adopter une "approche prudente" maintenant que l’inflation ralentit nettement et que certains signes indiquent que la politique restrictive refroidit l'économie. Dans le même temps, les membres de la Fed conservent un biais à la hausse sur les taux directeurs en rappelant qu’ils en feraient plus pour maîtriser l'inflation si les données indiquaient « des progrès insuffisants ».

Cela confirme selon nous que la Fed va rester en pause dans les prochains mois, le temps de voir comment le ralentissement de l’inflation et de l’activité se passe. Nous continuons d’anticiper que la Fed pourrait commencer à baisser ses taux avant l’été prochain, mais à condition que le ralentissement de l’économie et la détente du marché de l’emploi soient significatifs. A court terme, nous pensons que la Fed va continuer de dire qu’elle est prête à en faire davantage, surtout que les conditions financières se sont nettement assouplies depuis leur réunion de début novembre. Les taux longs ont baissé de l’ordre de 50pb et les marchés actions sont au plus haut depuis début août.

Côté activité, les dernières données indiquent toujours un ralentissement de l’économie américaine après la fin de l’été, mais un ralentissement encore contenu. Par exemple l’indicateur d’activité de la Banque de Chicago qui résume un grand nombre d’indicateurs coïncidents baisse de 0 à -0,4 en octobre. C’est son plus bas niveau depuis le premier trimestre et cela indique une croissance qui repasse sous son potentiel (~2%). Mais c’est un niveau qui reste nettement au-dessus de la zone indiquant historiquement une baisse de l’activité (sous -0,7pt).

Cela dit, l’indicateur avancé du Conference Board continue de baisser rapidement en octobre (-0,8%). En glissement annuel, il est autour de -7,5% depuis fin 2022. C’est bien en dessous des -4,5% qui est la limite historique qui indique une récession à venir. Cet indicateur exagère probablement la faiblesse des perspectives dans ce cycle économique inhabituel car il se concentre beaucoup sur la situation dans le secteur des biens et sur les données monétaires, qui ont été fortement affectés par le choc du Covid et les mesures d’aides qui lui sont liées. Mais c’est un rappel que les signes de ralentissement graduel que l’on a actuellement pourraient bien être les premiers signes d’un ralentissement plus brutal de l’économie américaine dans les prochains mois.

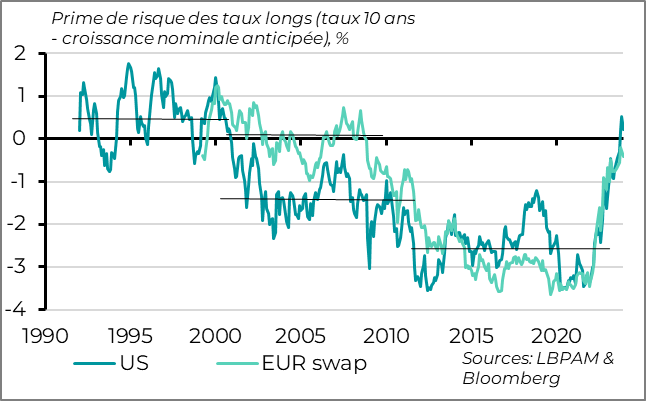

Fig.3 Taux d’intérêt: l’équilibre des finances publiques redevient important dans un contexte de taux d’intérêt normalisé

Pour la première fois depuis le covid, les règles budgétaires européennes vont redevenir contraignantes à partir de 2024. Et au-delà du caractère légal de ces règles, l’équilibre des finances publiques redevient important dans un contexte où les taux d’intérêts sur les dettes publiques sont revenus au niveau de la croissance de moyen terme. Dans ce contexte, il faut que les déficits primaires (hors charge de la dette) reviennent à l’équilibre à moyen terme seulement pour stabiliser les dettes publiques à leurs niveaux actuels (élevés).

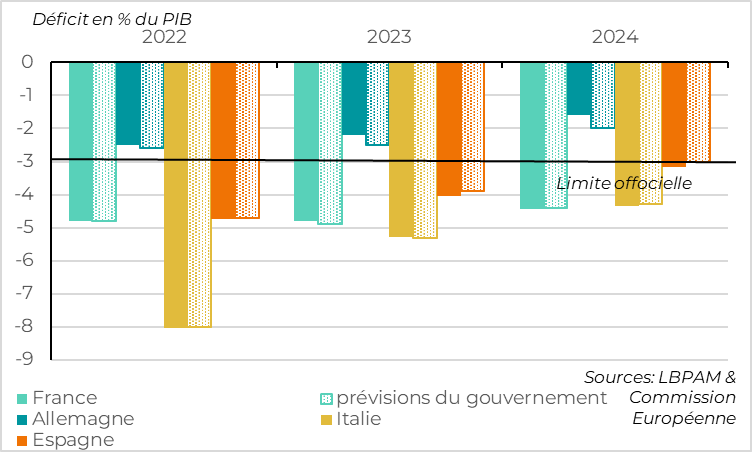

Fig.4 Zone Euro: Solde budgétaire anticipé par la commission et les pays

Quelles règles s’appliquent en Europe ? Rien n’est encore sûr. La Commission a proposé de nouvelles règles opérationnelles plus flexibles que celles d’avant le Covid. Ces règles prévoient par exemple un ajustement de la trajectoire à horizon de plus de 4 ans au lieu de l’ajustement minimal annuel imposé précédemment. Et la commission impose une limite sur la croissance des dépenses primaires au lieu d’une cible de déficit structurel. Mais ces règles doivent encore être acceptées par le parlement européen et les chefs d’Etat avant la fin de l’année, sinon les anciennes règles plus strictes s’appliqueront en 2024. Or certains pays rechignent encore à l’assouplissement des règles.

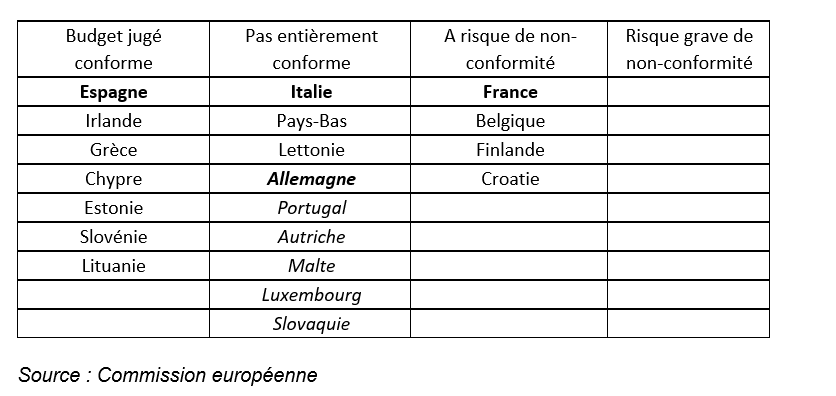

Fig.5 Zone Euro: Opinion de la Commission européenne sur les budgets nationaux 2024

La Commission européenne a publié son premier avis sur les budgets des pays de la Zone Euro depuis le Covid. Cette opinion a été publiée hier, et doit être discutée à l’Eurogroupe de décembre. Globalement, aucun pays n’est dans la pire catégorie, celle de risque grave de non-conformité.

La Commission européenne épingle la France en considérant son budget comme étant à risque de violer les règles budgétaires. C’est parce que le budget français prévoit une croissance trop élevée des dépenses publiques et parce que les aides sur l’énergie n’expirent pas toutes cette année. C’est également le cas pour la Belgique. Le fait d’être sur cette liste n’a pas de conséquence immédiate. La Commission demande à ces gouvernements d’ajuster leur budget pour 2024, mais il est peu probable que la France le modifie significativement. Mais cela illustre le fait qu’il y a encore de gros ajustements à faire dans les prochaines années pour éviter une procédure de sanction.

L’Italie est classée dans la catégorie des pays considérés comme « pas entièrement conformes », au même titre que les Pays-Bas. La Commission estime qu’il y a un risque que la croissance des dépenses publiques dépasse la limite en 2023-2024, même si le budget prévoit de respecter la règle. La Commission critique aussi le fait que l’Italie utilise la baisse des dépenses liées à l’énergie pour financer d’autres dépenses, et non pas pour réduire le déficit.

L’Allemagne et le Portugal sont aussi classés dans cette catégorie, mais uniquement parce que toutes les mesures d’aide sur l’énergie ne sont pas expirées. La Commission leur demande d’arrêter ces aides pour ne pas renforcer les pressions inflationnistes et éviter que ces mesures ne deviennent de facto permanentes. Mais ce classement ne reflète pas des craintes sur les finances publiques, puisque ces deux pays ont un déficit déjà revenu sous la limite des 3% du PIB en 2023.

Enfin, l’Espagne, l’Irlande et la Grèce sont jugés comme conforment aux règles, ce qui montre l’ajustement réalisé par ces pays dont les finances publiques ont été sous pression historiquement.

Les listes de la Commission, si elles sont validées par l’Eurogroupe, serviront de base à la Commission pour décider si elle doit lancer une Procédure de Déficit Excessif (EDP) contre un pays à l’avenir. Cette procédure est la procédure de sanction dans l’Union européenne. Cela pourra être le cas pour les pays à risque de conformité s’ils ne prennent pas de mesures suffisantes pour se conformer aux règles.

Mais la Commission a annoncé qu’elle ne déclencherait pas d’EDP avant fin juin au plus tôt. Judicieusement, cela veut dire que les autorités européennes ne demanderont d’ajustement budgétaire significatif à aucun pays avant les élections européennes de début juin. Vu qu’aucun pays n’est considéré comme étant en « risque grave de non-conformité » et que cette procédure prend du temps, il est peu probable qu’un pays soit officiellement en EDP avant fin 2024.

C’est important pour la stabilité financière en Zone Euro, car l’absence d’EDP est un critère que la BCE s’est fixé pour pouvoir acheter la dette publique d’un pays attaqué (via le programme d’urgence TIP). Cela réduit donc le risque de crise de dette dans les prochains mois malgré le contexte difficile (baisse de la croissance, hausse du coût de financement et baisse de la dette détenue par la BCE). Au total, nous pensons que les écarts de rendement souverain entre les pays devraient rester élevés, mais pas exploser.

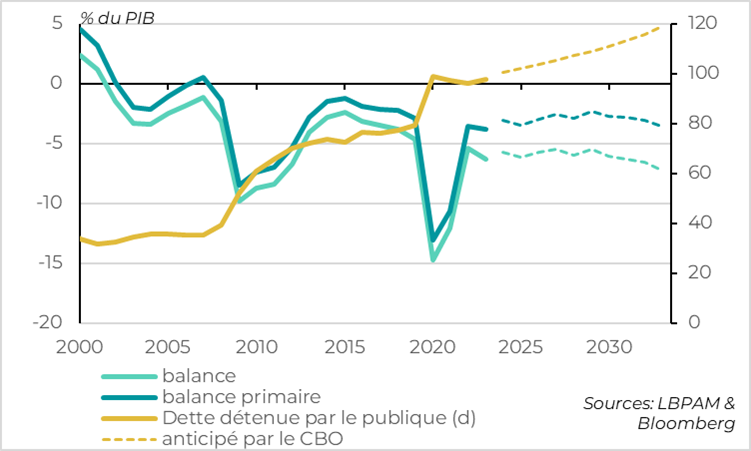

Fig.6 Etats-Unis: les déficits restent deux fois supérieurs à ceux de la Zone Euro, et la dette sur une trajectoire haussière

Les règles budgétaires européennes mettent l’accent sur le risque budgétaire en Europe, mais elles ne doivent pas faire oublier que la situation budgétaire est bien plus dégradée aux Etats-Unis. L’ajustement budgétaire à réaliser après les prochaines élections présidentielles est très important.

La commission estime que le déficit s’est réduit en 2023 de 3,6 à 3,2% du PIB et qu’il repassera sous la limite des 3% du PIB en 2024 (à 2,8%). Cela reste toutefois bien au-dessus de son niveau pré-Covid, quand il était sous les 1%. Par ailleurs, la commission anticipe une stabilité ou une légère baisse de la dette publique de tous les pays dont la dette dépasse 60%.

Au contraire, le déficit fédéral américain s’est creusé de 5,4% à 6,3% du PIB cette année, et devrait rester proche des 6% en 2024 et 2025. Par ailleurs, si la dette publique reste élevée en Zone Euro en se stabilisant autour de 90%, elle s’approche de 100% aux Etats-Unis et devrait augmenter encore dans les prochaines années.